农商行应对互联网金融企业的策略

2017-06-06梅崇秀江苏紫金农村商业银行股份有限公司江宁开发区支行

文 / 梅崇秀,江苏紫金农村商业银行股份有限公司江宁开发区支行

农商行应对互联网金融企业的策略

文 / 梅崇秀,江苏紫金农村商业银行股份有限公司江宁开发区支行

1 时代背景

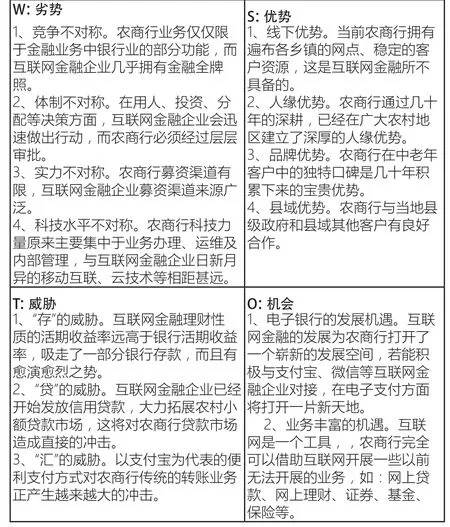

图1 农商行和互联网金融企业SWOT矩阵图

农商行自成立以来就扎根农村,默默耕耘,然而,近几年随着互联网金融的发展,对农村金融市场的不断渗透,农商行生存空间正面临着挑战,农商行是时候该认真分析,积极面对、勇于改变了。

2 农商行和互联网金融企业SWOT矩阵分析

3 政策建议

3.1 改进传统金融服务

(1)针对互联网金融贷款均为信用贷款的现状,农商行应加快信用贷款的推广。(2)针对互联网金融主要推广标准化信贷产品的现实,农商行应加快研发推广标准化信贷产品,(3)针对互联网金融网上办贷速度快、手续简的特点,农商行尽量简化小额贷款手续,加速研发上线移动与网上办贷系统(4)针对互联网金融依托农村淘宝提供线下支撑的现状,农商行应及早主动介入农村电商服务市场,抢占本地农村电商代购主导权,进一步夯实在农村线下的主导地位。

3.2 改进金融服务水平

(1)集中精力攻支付。目前银行业与互联网金融企业在应用层面最大的差距就是支付,尤其是移动支付。因此,农商行应投入一定的人力、物力缩小与互联网金融企业在支付方面的差距。(2)加快丰富证券、保险、基金、众筹等金融功能,利用农商行现有渠道、客户资源,扩大业务服务范围。(3)加快数据积累、挖掘与运用,农商行应利用自身优势,注重业务各环节数据的收集,建立自己的数据库。

3.3 积极拥抱互联网

农商行应积极主动与互联网企业(如支付宝、微信、苏宁等)展开合作,为大众提供丰富、安全、便捷的金融产品和服务,更好满足不同层次实体经济的投融资需求;应积极与互联网企业开展网络借贷、网络证券、保险、基金等业务合作;应积极开展移动金融创新应用,促进移动金融在电子商务、公共服务等领域的应用;应借助互联网技术发展消费信贷业务。