创新投资的平滑机制研究

——基于融资约束视角

2017-06-05宋在科程晓东安徽财经大学安徽蚌埠233000

宋在科 程晓东(安徽财经大学,安徽 蚌埠 233000)

创新投资的平滑机制研究

——基于融资约束视角

宋在科 程晓东

(安徽财经大学,安徽 蚌埠 233000)

2016年G20杭州峰会确定构建创新型的世界经济为峰会主题之一,现代企业更加注重创新活动。创新活动需要长期投资,一旦资金供应不足将导致其中断,企业将遭受巨大的损失,所以维持创新投资的可持续性至关重要。欧拉方程模型可以刻画创业板上市公司创新投资活动及其平滑机制,研究创新投资的融资来源以及在不同融资约束程度下外部融资来源对维持创新投资可持续性的作用。实证结果表明,股权融资具有平滑创新投资波动的作用,且此种作用在融资约束较小的企业中更加明显。

创新投资;投资平滑;融资约束;内部融资

1 引言

党的十八届五中全会指出,我国已经全面走上了创新之路,创新已经成为我国发展的核心和基点,2016年G20峰会将“创新、活力、联动、包容的世界经济”作为峰会的主题,提高创新能力、促进经济发展是世界经济抓住新机遇的有利途径。现如今,一个国家创新投资的力度已经成为衡量这个国家核心竞争力和综合实力的关键指标。2013年至2015年我国全社会研发投入总额由1.18万亿增加至1.4万亿,且研发投入占GDP的比值已连续三年超过了2%的水平。科技创新已经成为各国致胜的关键武器,因此研究企业创新活动有利于促进技术进步,带动我国经济发展。

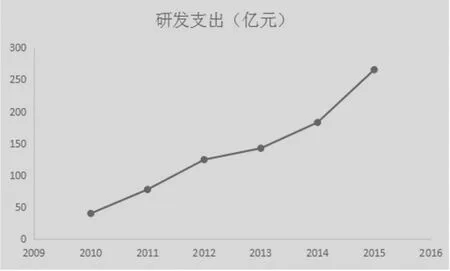

在2015年全社会研发投入量中,企业研发经费约占据了77.4%的比重,其中大中型企业为主要贡献者,但是中小企业已经成为我国经济发展的重要力量,对我国经济发展的影响程度已超过60%,其中高新技术企业在社会中占据的重要性越来越大,所以稳定并提高中小企业的创新投资支出是稳定全社会创新投资支出的重要工作。创业板市场的近年研发投入情况如图1所示。

图1 创业板上市公司2010—2015年研发投入情况

由图1可以看出,创业板市场研发投入逐年增加,且增长幅度较大,但是研发投入强度较小,因此通过提高并维持创业板上市公司的创新能力可以有效地促进中小企业的创新能力,促进我国产业结构的调整和经济发展方式的转变,以及实现经济又好又快的可持续发展。

融资优序理论指出外部融资成本大于内部融资成本。一方面,企业对于创新活动的投资主要为人力资本支出,一旦放弃这些成本,企业将面临不可挽回的损失,这导致了研发活动具有高调整成本的特点[1];另一方面,企业创新活动是一项长期的投资,收益在短时间内无法回收,导致研发活动的半途而废将带来巨大的损失,因此较高的融资成本限制了创新投资的融资量,企业产生了创新投资平滑的动机。因此,综合利用内外部融资来源平滑创新投资的波动,对企业维持创新投资的相对稳定性具有重要的作用。

本文研究可能有如下贡献,一方面,当前研究多以发达国家和成熟资本市场中的大中型企业为主,对于具有中国特色创业板市场上市公司的创新投资以及创新平滑机制的研究较少。并且,在研究创新投资的融资来源方面,现有文献更加关注外部融资来源和内部融资来源对于创新投资的作用大小比较,而对于融资来源是否具有维持创新投资可持续性的研究较少,丰富了现有理论。另一方面,研究创新投资的可持续性发展有利于企业根据自身的实际情况和融资约束情况,优化内部资源配置,选择适合的融资方式,提高创新投资效率,避免因为资金供应不足导致创新投资的断裂,降低因决策失误带来的损失,以提高创新投资活动的成功率。

2 文献回顾与研究假设

现有文献认为,相比较外部融资,内部融资来源才是企业创新投资的主要融资渠道[2],股权融资来源对企业创新投资有重要的作用[3-4]。当主要的融资方式遭受冲击时,企业就需要另辟道路寻找维持创新投资可持续性的最适合的融资方式。

Eisner和 Strot扎最早提出了投资平滑(Investment Smoothing),他们认为投资平滑存在的动机是因为企业为了保持相对稳定的投资水平,会努力降低投资的波动性。Cooper和Haltiwanger在研究企业的投资支出特征时指出,企业的投资支出可调整成本,且很多的投资项目都具有不可逆性,产生了不可逆成本,企业为了使得投资效益最大,使得当前的调整成本最小,企业将会趋向于维持较为稳定的投资支出,企业具有投资平滑的动机。投资离不开融资,为了避免投资活动中断,企业需要综合利用内外部融资渠道,当主要融资渠道遭受冲击时,就必须寻找到最有效的融资方式来弥补资金短缺,维持投资的可持续性。Brown和Petersen首次验证了研发投入的平滑机制,发现现金持有量可以缓冲外部融资冲击对企业研发投入的影响,从而保持相对稳定的研发资金投入,以保持研发活动的可持续性[2]。

在国内也有很多的学者研究投资的平滑机制。刘康兵指出企业投资机会稍纵即逝,当企业处于低现金储存的状态时,因为没有充足的资金把握机会,将被迫放弃高收益的投资项目,当企业拥有较高的现金流水平时只能选择一些边际价值较低的投资项目,因此如果企业可以有效地平滑现金流的波动,企业的研发活动就会达到一种最优的策略。鞠晓生[5]研究了我国上市公司不同融资来源对企业创新投资活动的影响,并且研究了不同产权性质下创新投资的平滑机制。研究结果发现,内部融资是我国上市公司创新投资的主要融资来源,在研究平滑机制部分,发现债务融资对中央国有控股企业的创新投资平滑有作用,股权融资对地方控股公司和非国有公司有平滑创新投资的作用。杨兴全和曾义研究发现企业可以利用现金持有平滑研发投资,且融资约束较严重的企业此种平滑作用越明显。

企业在进行创新投资时,会优先选择内部融资作为融资渠道[6],因为外部融资成本高于内部融资成本,主要原因有以下三点。第一,企业与投资者之间存在信息不对称,投资者掌握更少的信息,且创新投资活动时间较长,使得投资者面临较大的风险,创新活动的投资者具有更高的风险溢价要求,所以较高的风险溢价导致创新投资活动面临更高的外部融资成本。第二,创新活动存在较高的代理成本,企业可以通过利用负债的方式来避免自由现金流,而这种方式会逼迫经理人选用高外部融资成本方式进行创新投资,并且为了规避风险,经理人将放弃风险较大的创新投资项目,使得创新投资缺乏。第三,企业选择内部融资方式,无需与投资者签订协议和支付相关费用,也没有借款保护性此类条款用资的限制。

基于以上分析,提出本文第一个假设。

假设1:内部融资是创业板上市公司创新投资的主要融资来源。

企业创新投资的主要资金来源是自身内部融资,然而,对于单个企业个体来说,无论是内部现金流还是外部融资,都面临着很强的不稳定性。当企业绩效不理想,内部资金面临重大的打击时,企业就面临内部资金短缺而导致创新投资中断的风险,因此此时企业就需要通过某种方式来弥补企业内部资金的短缺,以维持创新投资的可持续性。如果企业无法从外部获得资金,企业就可以按照调整成本的大小减少各种投资活动,将资金优先分配给调整成本较高的创新投资活动,比如削减营运资本投资[7]。但是当企业有外部融资的条件,企业可以通过内外部融资方式的综合使用,利用外部融资来缓冲内部融资波动对创新投资产生的冲击[8]。

基于以上分析,本文提出第二个假设。

假设2:当企业内部融资出现危机时,外部融资来源能够平滑创新投资波动。

在现实的创业板资本市场上,企业想要获得外部融资就需要承担不同程度的成本,面临不同程度的融资约束问题。且由于信息不对称以及道德风险问题的存在,使得创新活动的融资市场犹如“柠檬市场”一般[9],创新活动投资者会要求较高的必要报酬率,增加了外部融资成本,加剧了企业的外部融资约束。一般较高的外部融资约束程度与较高的外部融资成本相伴而生,外部融资难度越大,融资成本越高[8],因此,高融资成本企业的内部资金出现波动时,由于较大的外部融资约束会导致外部融资不足或者不及时而对于缓冲创新投资波动的作用较小。而在融资约束较小的企业中,当内部资金出现负面冲击时,企业有能力及时并足额地募集到所需资金,弥补内部资金的短缺[10],保持创新投资的可持续性,降低中断的可能性。

基于以上分析,本文提出第三个假设。

假设3:外部融资对创新投资的平滑作用在融资约束较小的企业中更加明显。

3 研究设计

3.1 样本选取与变量定义

本文选取2010—2015年创业板市场全部上市公司作为研究样本,剔除了金融业和保险业;剔除了被冠以ST和*ST的异常公司。最终得到样本观测值,为避免异常值的影响,在1%和99%的置信区间内对样本进行缩尾处理。

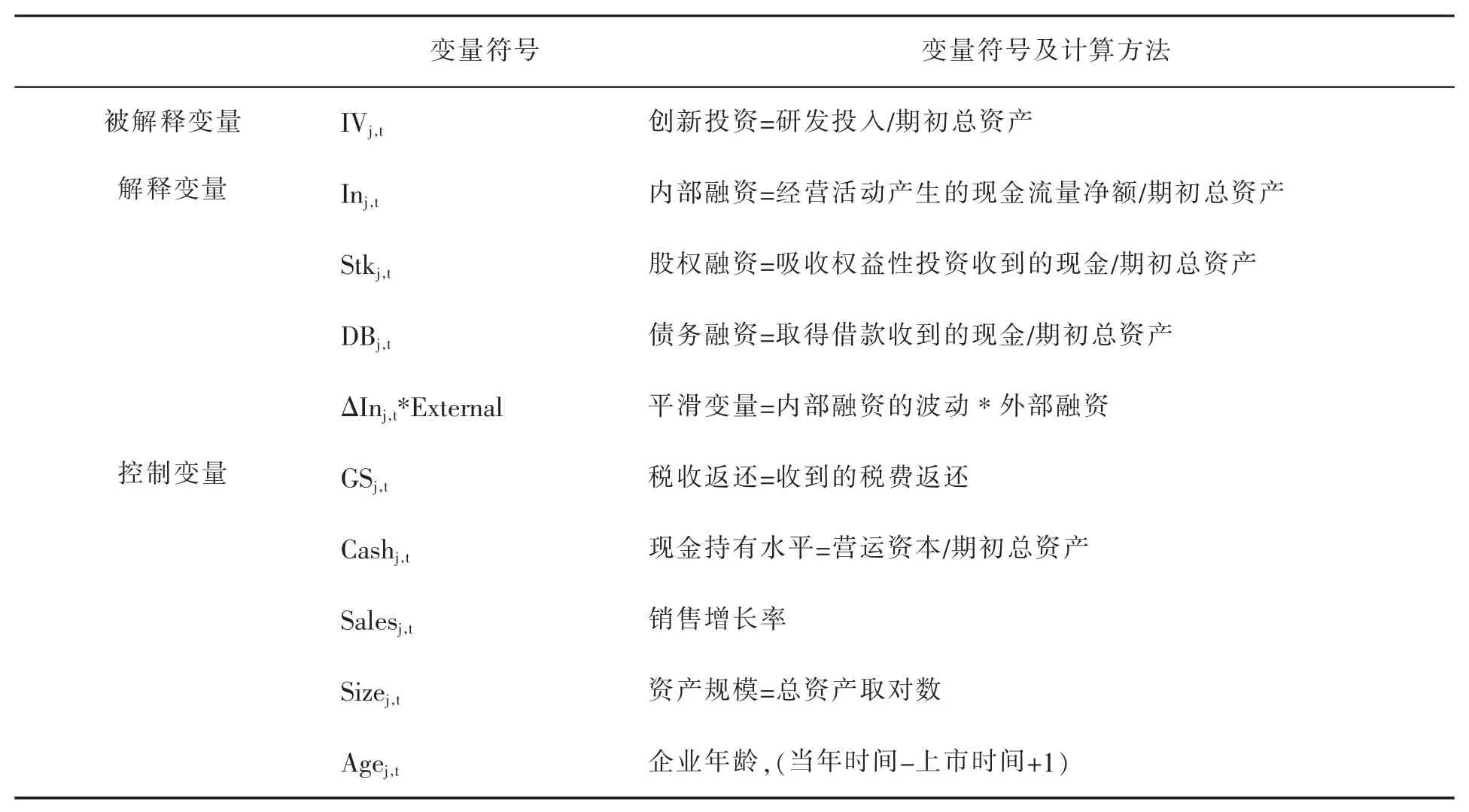

主要解释变量和被解释变量的变量定义如下:

表1 变量说明

3.2 模型构建

本文借鉴前人的研究结果,以欧拉方程为基本模型,在此基础上加入了内部融资、股权融资、债权融资三种融资渠道,以考察不同融资渠道对企业创新投资的影响,基本模型[11]如下:

其中di、vt分别表示控制行业变量、时间变量,εj,t表示综合误差。

基于模型(1),加入了内部资金波动项ΔInj,t考察内部资金波动对创新投资的影响力度,同时加入了内部资金波动与外部融资变量的交叉项ΔInj,t*External作为考察股权融资与债权融资对于缓冲创新投资波动的平滑作用,包括内部融资波动与股权融资变量的交叉项ΔInj,t*Stk和内部资金波动项与债权融资变量的交叉项ΔInj,t*DB。因此,融资来源对创新投资平滑作用的回归模型如下:

其中ΔIn表示内部资金波动,由内部资金本期减上期除以总资产滞后一期值。企业内部资金分为短期资金和长期资金,长期资金相对稳定,短期资金相对波动较大,因此长期稳定的内部资金决定了创新投资的计划投资量,而资金在短期内越不稳定,对创新投资的负面影响就会越明显。因此加入ΔIn可以体现出内部资金的不稳定性。同时,现金流的波动会加大创新投资的风险,内部资金波动的越厉害,企业就越可能降低研发投入量,因此加入ΔIn从另一方面又体现了创新投资的不确定性。

4 实证分析

4.1 描述性统计

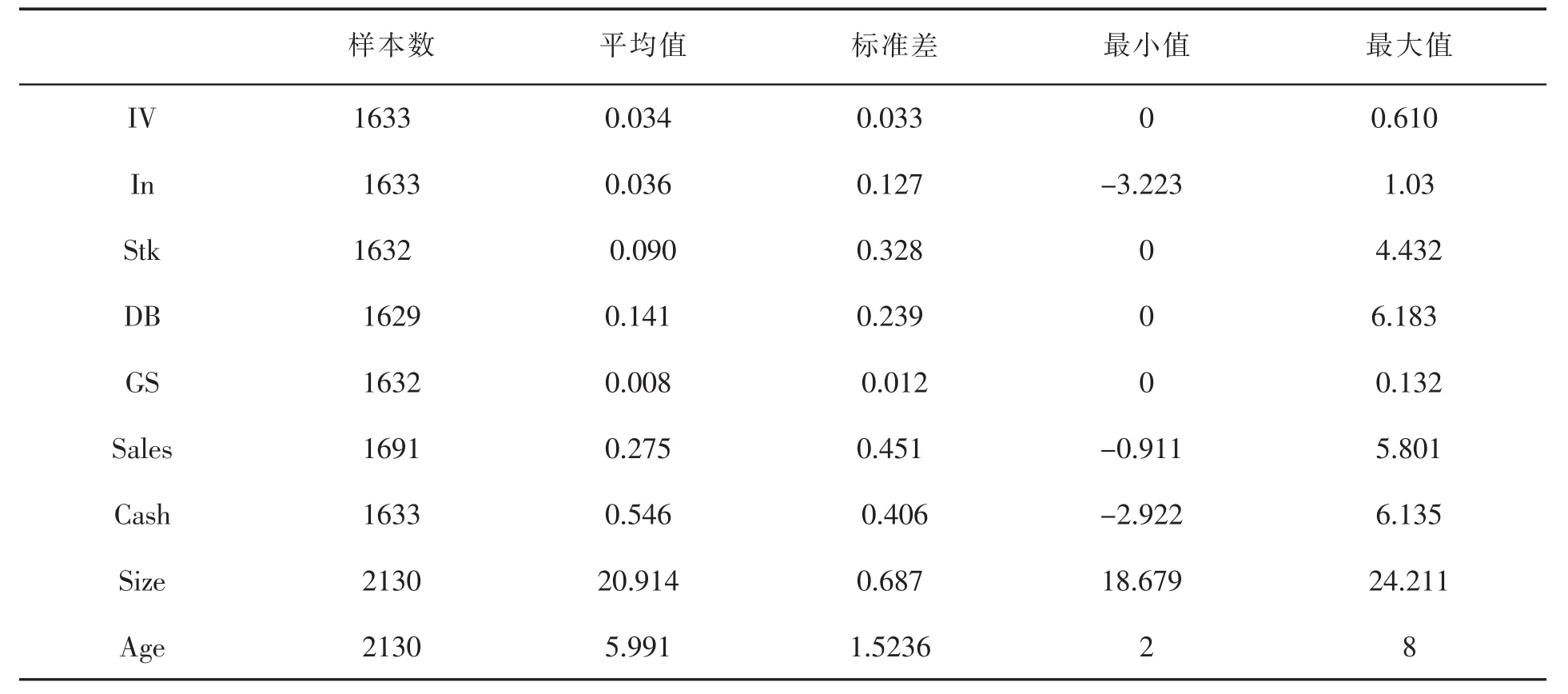

主要变量的描述性统计如表2所示。

表2 主要变量的描述性统计

根据表2我们可以看出创业板上市公司创新投资的均值为0.034,标准差也较小为0.033,这说明创业板上市公司注重创新投资,创新投入的支出水平存在较小的差异,也反映出企业创新投资的相对稳定,企业存在投资平滑的动机。从样本总体来看,股权融资的标准差大于债权融资内部融资,这说明股权融资波动较大,内部融资方式最为稳定[12],与资本市场的实际现状也相符合,也映射出内部资金会是创新投资的首要之选。并且相比较债权融资,股权融资的平均值较大,这说明,可能创业板上市公司相较于债权融资,更倾向于股权融资。

4.2 相关性分析

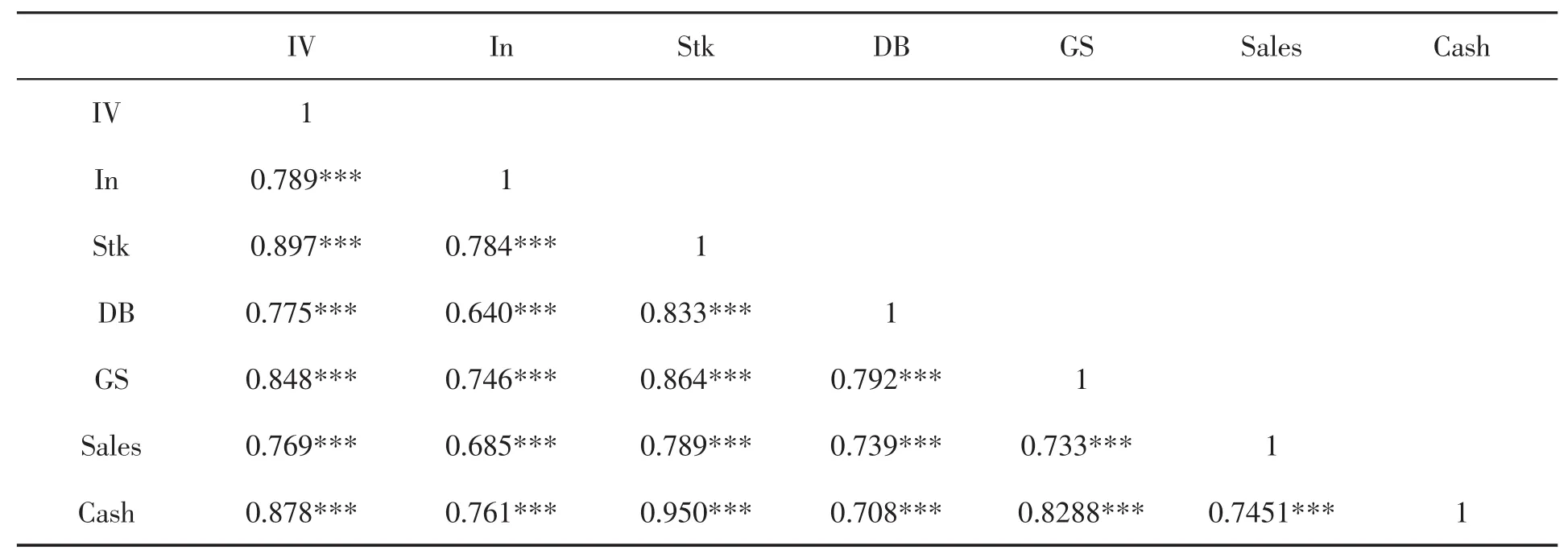

主要变量的皮尔逊相关系数,如表3所示:

表3 主要变量的相关系数矩阵

从表3所列示的相关性分析结果可以得出,内部融资与企业的创新投资在1%的水平上显著正相关,这说明内部融资能促进企业的创新投资,这与假设1相符。外部融资对创新投资也具有正相关关系,这说明企业可以利用外部融资来缓冲内部融资的波动,维持创新投资的可持续性,与假设2相符。皮尔逊相关系数只是解释了单个变量之间的关系,并不能反映出样本总体变量之间的关系,因此需要进一步的检验。

4.3 创新投资的融资来源

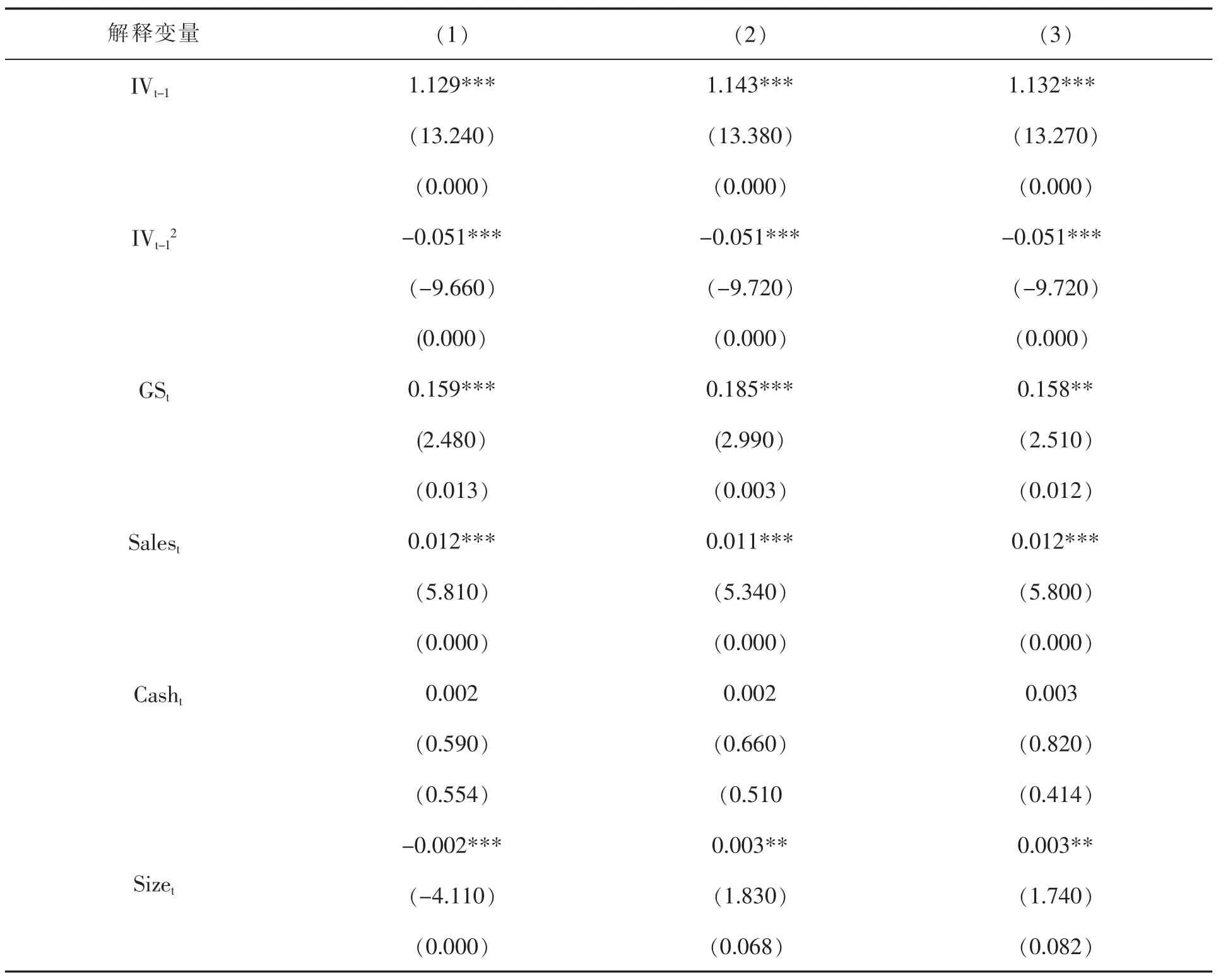

样本总体创新投资的融资情况,如表4所示:

表4 样本总体创新投资的融资渠道(被解释变量是企业创新投资IVt)

表4的第(1)列只加入了内部融资,其系数在1%的水平上显著正相关,说明内部融资是创业板上市公司创新投资的重要融资渠道。第(2)列和第(3)列在第(1)列的基础上分别加入了债权融资和股权融资,回归结果显示债权融资和股权融资与创新投资之间呈显著正相关关系,所以外部融资对企业创新投资也有重要的作用,且第(2)列和第(3)列分别加入债务融资和股权融资之后,内部融资的系数显示均大于债务融资和股权融资,初步说明内部融资对于研发投入的作用大于债务融资和股权融资。在第(4)列中,将所有的融资变量囊括在同一模型中,也就是模型(1)得回归结果,结果显示,内部融资的回归系数为0.058,大于债权融资的0.026,大于股权融资的0.018,因此无论从分布回归还是总体回归都能得出内部融资的作用大于股权和债务融资的作用,说明从总体来看,内部融资对创新投资的作用要大于外部融资的作用,内部融资是企业创新投资的主要融资来源,得出的结论与假设1相符。且根据欧拉方程,当模型中的β1大于1,β2小于-1这两个条件同时满足时,才说明企业没有外部融资约束,但回归结果并不满足,所以创业板上市公司存在普遍的外部融资约束现象。

4.4 不同融资约束程度下创新投资的融资来源与平滑机制的分组回归分析

本文选用Hadlock和Pierce的SA指数来衡量融资约束,SA公式为:SA=-0.737*Si扎e+0. 043*Si扎e2-0.04*Age,SA指数越大,说明企业受到的融资约束程度越高。本文按照SA指数中位数为基础对样本均等划分进行排序,其中,大于SA指数中位数的为高融资约束程度样本组,小于SA指数中位数的为低融资约束程度样本组。

4.4.1 低融资约束样本组回归分析

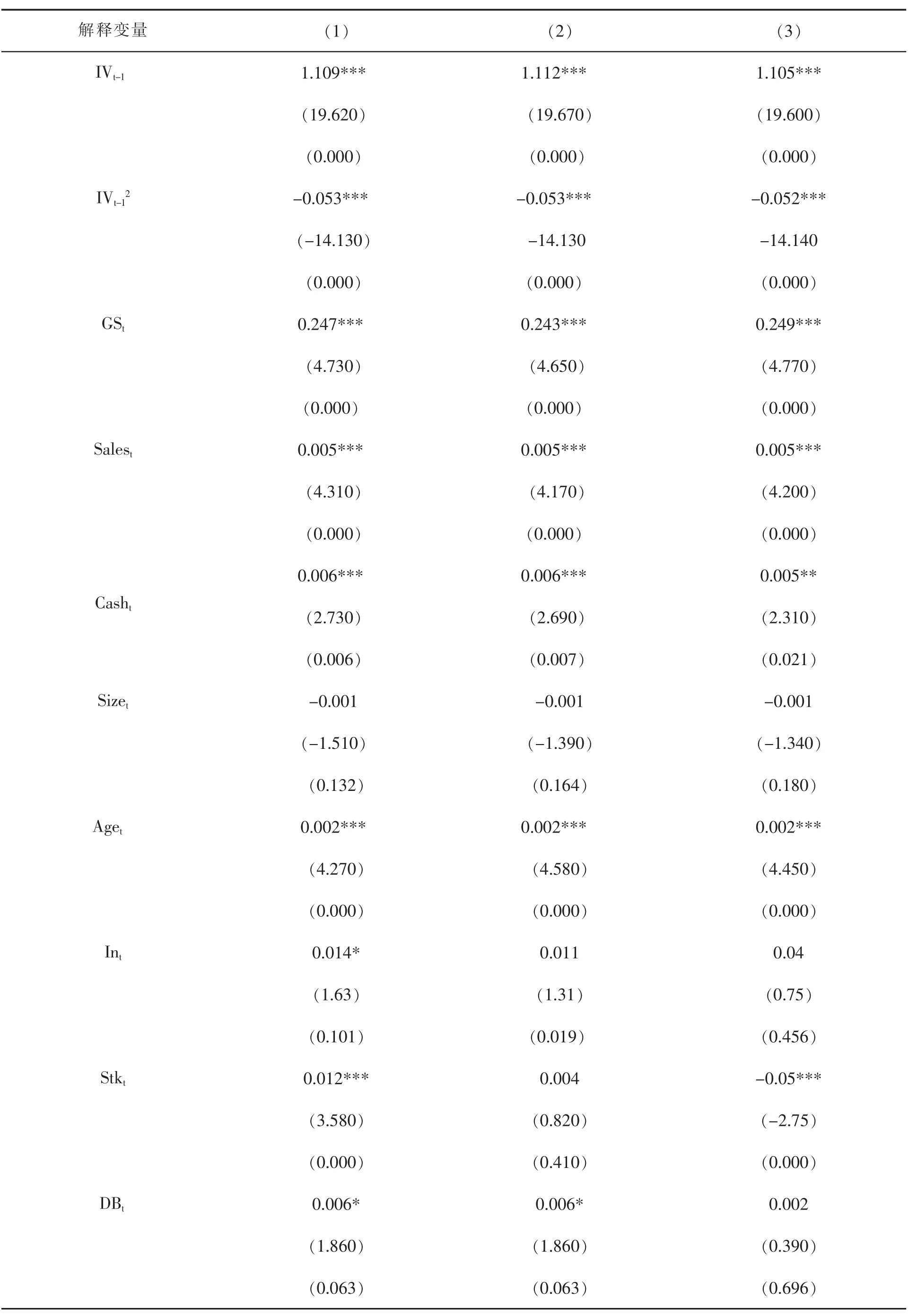

低融资约束样本组的创新投资平滑机制回归结果如表5所示。

表5 低融资约束样本组的创新投资平滑机制(被解释变量是创新投资IVt)

解释变量 (1) (2) (3)Aget0.004*** 0.004*** 0.004*** (5.790) (5.690) (6.100)(0.000) (0.000) (0.000)Int0.243*** 0.253*** 0.249*** (4.580) (4.780) (5.300)(0.000) (0.000) (0.000)0.023*** 0.012** 0.023*** (5.300) (2.420) (5.590)Stkt(0.000) (0.015) (0.000)DBt-0.007 -0.011** 0.000 (-1.320) (-2.060) (0.030)(0.186) (0.040) (0.974)ΔIn -0.027*** -0.029*** -0.031*** (-4.600) (-4.820) (-5.130)(0.000) (0.000) (0.000)ΔIn*Stkt- 0.049** --(2.260) --(0.024) -ΔIn*DBt- - -0.032 --(-1.230)--(0.219)N 1389 1389 1389 Year 控制Ind 控制

从表5的估计结果可以看出,内部融资渠道在三列中的系数均大于债务融资和股权融资,且均在10%的水平下显著,因此低融资约束企业更倾向于内部融资,且内部资金波动项呈显著负相关关系,说明内部波动项对创新投资有负面影响作用。债务融资系数为负,说明低融资约束组企业的负债比例越高,其创新投资的程度越弱。表6的第(2)列,第(3)列加入了内部资金波动分别与股权融资和债权融资的交乘项,以考察股权融资和债权融资对创新投资的平滑作用,发现只有股权融资与内部资金波动项的交乘项显著,且呈正相关关系,这说明低融资约束的创业板上市公司会选择股权融资来缓冲内部融资波动,维持创新投资的可持续性。

4.4.2 高融资约束样本组回归分析

高融资约束样本组的创新投资平滑机制回归结果如表6所示。

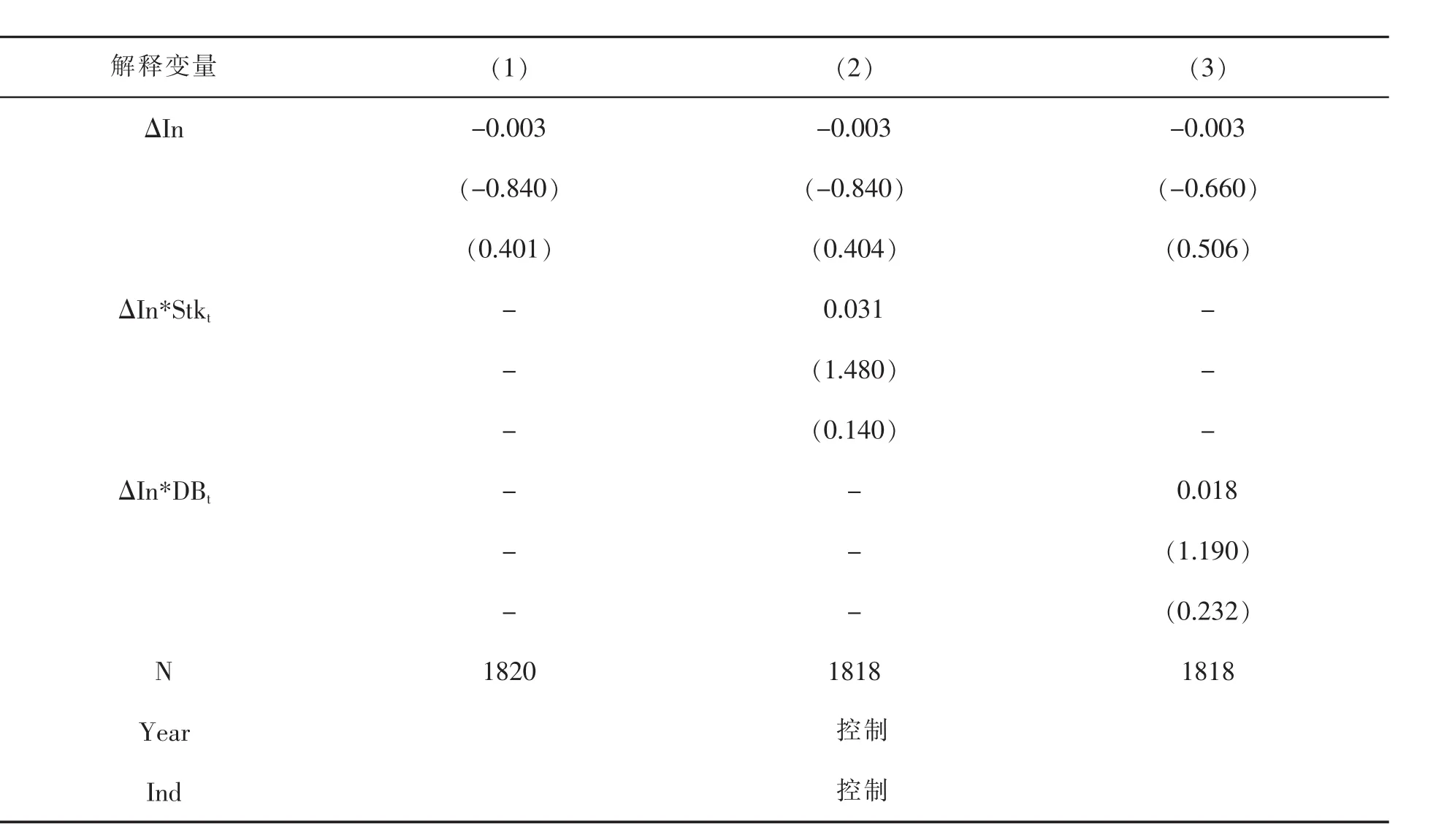

表6 高融资约束样本组的创新投资平滑机制(被解释变量是创新投资IVt)

解释变量 (1) (2) (3)ΔIn -0.003 -0.003 -0.003 (-0.840) (-0.840) (-0.660)(0.401) (0.404) (0.506)ΔIn*Stkt-0.031 -ΔIn*DBt-(1.480) --(0.140) ---0.018 --(1.190)(0.232)N 1820 1818 1818 --Year 控制Ind 控制

从上表可以看出内部融资在第二、三列中均呈显著正相关关系,并且其系数为正,大于外部融资的系数,虽然统计意义不显著,但是经济意义却显著,并且此时的股权融资也不显著,甚至系数估计值为负,这说明在高融资受限的公司内,内部融资仍然是企业创新投资的主要融资来源,而由于高融资成本的原因,股权融资甚至对创新投资产生了负面影响。并且,创新投资的波动项与创新投资之间呈负相关关系,虽然统计意义上不显著,但是经济意义较明显,说明内部资金波动对创新投资具有负面冲击作用。并且内部融资波动与股权融资的交乘项以及内部融资波动与债权融资的波动项皆不显著,这说明,在高融资约束的创业板上市公司中,外部融资对于缓冲创新投资波动的平滑作用没有较明显的效果。

为了实证结果的可靠性,本文利用股利支付率代替SA指数做稳健性检验,得出了与实证结果一致的结果,说明实证结果稳健。

5 研究结论

创业板市场是我国资本市场上鼓励自主创新的重要制度安排,本文使用2010—2015年的创业板上市公司年度财务数据为研究的样本,基于欧拉方程投资模型,考察了创业板上市公司总体样本创新投资的融资来源和平滑机制,以及不同融资约束条件下,创业板上市公司外部融资对于维持创新投资可持续性的作用。得出如下结论:第一,内部融资是创业板公司创新活动的主要融资来源,外部融资来源对创新投资有重要的支持作用;第二,外部融资具有平滑创新投资波动的平滑作用,其中股权融资的平滑作用显著大于债权融资的平滑作用,且此种作用在融资约束较小的企业中更为明显。

该研究具有以下的政策意义:第一,政府应该把发展和完善资本市场视为根本,丰富资本市场层次,完善股票市场,加强债券市场建设,减弱资本市场的进入壁垒,加大资本市场的信息透明度,加强资本市场自我调节的作用。第二,政府应该提高新技术开发、新产品研制的税收优惠力度,给企业减负,以刺激更多的企业从事创新活动。

本文也存在一定的局限性,创业板市场开始时间不久,研发支出信息披露存在不足,样本规模受限不够完善,且本文研发投入的数据系笔者手工收集,工作量加大,数据存在缺失值和异常值,可能会导致数据有一定误差,在以后的研究中可以发挥团队的力量,在提高数据获得的效率和准确性的基础上,扩大样本范围,考察整个主板市场创新投资的平滑机制。

参考文献:

[1]刘端,周有德,陈收,等.基于融资受限和对冲需求的企业现金持有政策在产品市场竞争中的作用[J].系统工程,2011,(29):63-73.

[2]BROWN J R,PETERSEN B C.Do cash holdings matter for R&D?[J].European Economic Review,2012,(8):1512-1529.

[3]BROWN J R,FAZZARI S M,PETERSEN B C.Financing innovation and growth:cash flow,external Equity,and the 1990s R&D Boom[J].Journal of Finance,2009,(1):151-185.

[4]BROWN J R,PETERSEN B C.Cash holdings and R&D smoothing[J].Journal of Corporate Finance,2011,(3):694-709.

[5]鞠晓生.中国上市企业创新投资的融资来源与平滑机制[J].世界经济,2013,(4):138-159.

[6]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,(1):4-16.

[7]唐清泉,徐欣.企业R&D投资与内部资金——来自中国上市公司的研究[J].中国会计评论,2010,(9):341-362.

[8]肖海莲,唐清泉,周美华.负债对企业创新投资模式的影响——基于R&D异质性的实证研究[J].科研管理,2014,(10):77-85.

[9]张杰,芦哲,郑文平,等.融资约束、融资渠道与企业R&D投入[J].世界经济,2012,(10):68-92.

[10]肖虹.R&D投资迎合行为:理性迎合渠道与股权融资渠道?——基于中国上市公司的经验证据[J].经济研究,2012,(2):42-49.

[11]BROWN J R,MARTINSSON G,PETERSEN B C.Law,stock markets,and innovation[J].The Journal of Finance,2013,(4):1517-1549.

[12]薛庆根.高技术产业创新、空间依赖于研发投入渠道——基于空间面板数据的设计[J].管理世界,2014,(12):132-183.

A STUDY ON THE SMOOTH MECHANISM OF INNOVATION INVESTMENT FROM THE PERSPECTIVE OF FINANCING CONSTRAINTS

SONG Zai-ke CHENG Xiao-dong

(Anhui University of Finance&Economics,Bengbu Anhui 233000)

The construction of an innovative world economy was determined as one of the theme of G20 summit in Hang扎hou,2016. Modern enterprises pay more attention to innovation activities.Innovative activities require long-term investment,once the lack of capital supply will lead to its interruption and the enterprises will suffer a huge loss.Therefore,to maintain the sustainability of innovative investment is essential.The investment innovation activities and smoothing mechanism of the GEM listed companies can be depicted based on Euler’s equation model to study the source of innovation investment financing and the effect of external financing sources which are under different degrees of financing constraints on maintaining the sustainability of innovation investment.The empirical results show that equity financing has the function of smoothing innovation investment and the effect is more obvious in the enterprises with small financing constraints.

Innovation investment;Investment smoothing;Financing constraints;Internal financing

F275

A

1672-2868(2017)02-0015-11

责任编辑:杨松水

2016-09-15

安徽省高校人文社科重点项目(项目编号:SK2016A0034);安徽省高校人文社科重点项目(项目编号:SK2015A576);安徽省哲学社会科学规划项目(项目编号:AHSKQ2015D56)

宋在科(1964-),男,安徽怀远人。安徽财经大学,副教授。研究方向:资本市场的财务理论与方法。