员工持股计划对上市公司的影响分析

2017-06-05王琦

◎王琦

员工持股计划对上市公司的影响分析

◎王琦

员工持股计划是上市公司用以激励员工和吸引高级人才的一种方式,上市公司从盈余中提取并以股票的方式分配给一部分公司员工,使员工获得公司的一部分所有权和支配权。本文从企业文化和会计的视角,以249个上市公司为样本,将市场份额、公司存在年限、规模和企业文化同时纳入考察范围,并将资本回报水平、公司利润作为因变量,通过实证分析引入员工持股计划是否会对上市公司产生积极影响。

员工持股计划 股权结构 资本回报率 会计利润

一、研究动机与背景

现代公司制度的产生使得公司的经营权与所有权产生了分离,如何提升企业的效率并促进企业长期健康发展一直是围绕公司管理者和理论研究学者的重要课题。在我国,公司治理的情况并不十分乐观,治理水平低下导致的内部监督缺失,大股东一枝独秀以及内部人控制的现象很严重,这些问题一直阻碍公司的发展,引入员工持股计划正是公司对于人力资本越来越重视的体现。按照雇员购买公司股票的资金来源,可以将员工持股计划分为两类:一是自筹资金型,可称为非杠杆型;二是贷款型,又可以称为杠杆型。本文较全面的考虑了可能影响企业绩效的多种因素,对249家上市公司2016年会计年度数据进行分析整理,得出各个控制变量与企业会计利润和资本回报率的相关关系和显著性水平。

二、实证分析

(一)描述统计分析结果和相关性分析

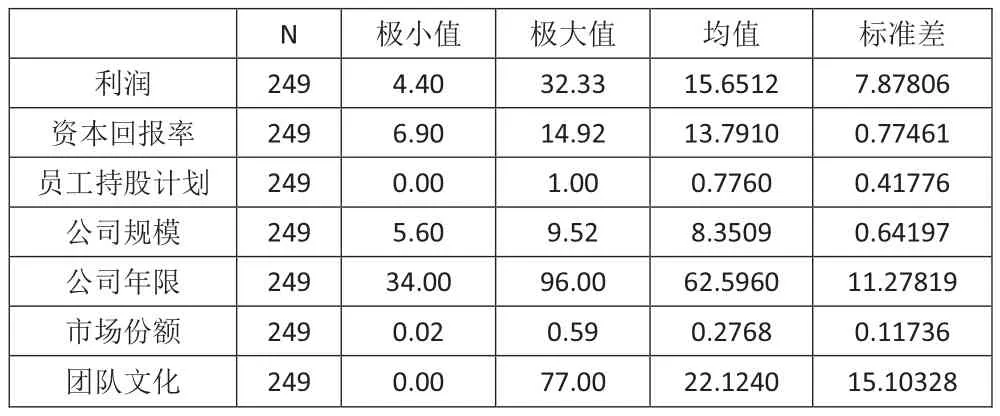

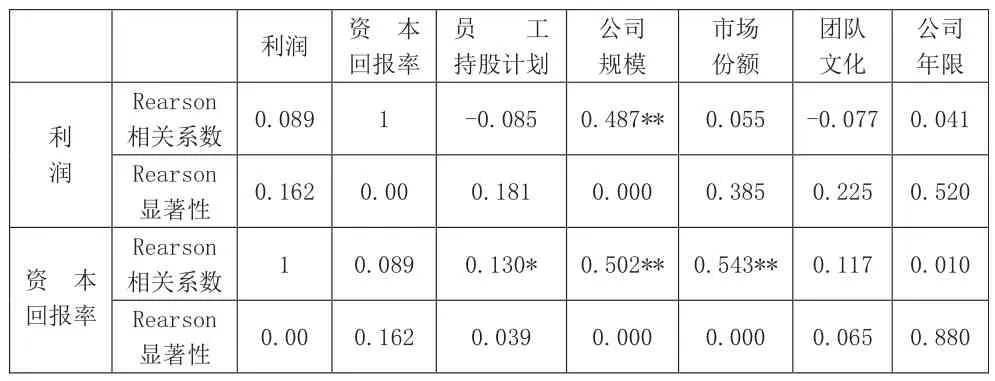

表1为各统计变量的描述性分析结果,表2显示各统计变量的显著性和相关性检验,根据Pearson相关系数显示,员工持股计划与公司会计利润呈负相关但不显著,与资本回报水平呈正相关且显著。为了印证这一结果,同时进行Kendall和Spearman检验,检验结果印证了Pearson检验的结论,说明员工持股计划的实施可以促进公司资本回报率的提高,但对会计利润的影响不是很大。

(二)考察变量对会计利润的影响分析

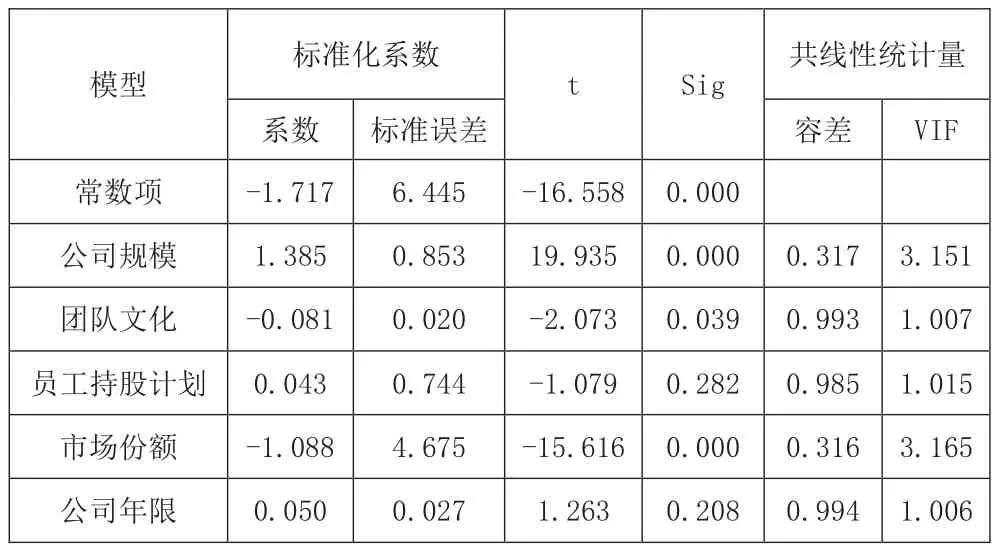

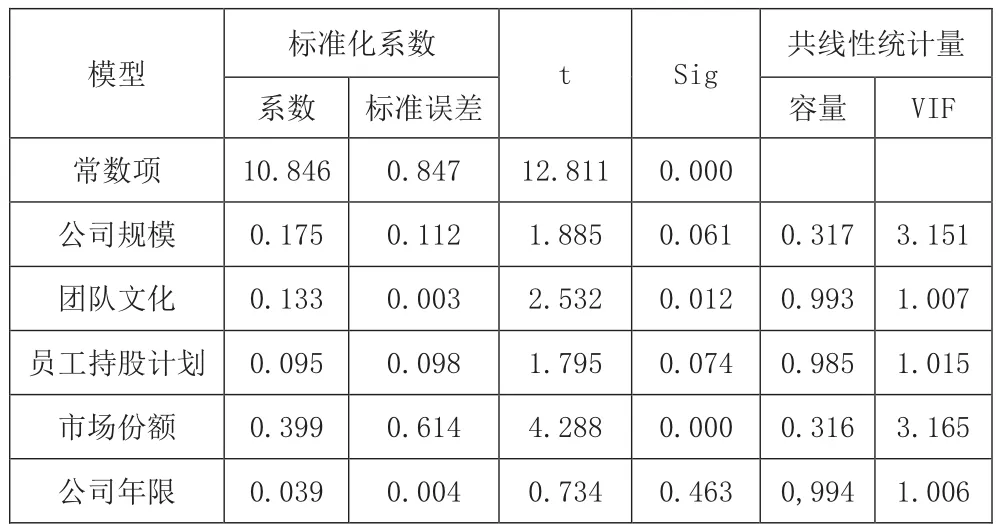

当会计利润作为因变量,员工持股计划、年限、规模、市场份额、公司文化作为因变量时,模型A和R调整系数为0.618,说明各解释变量对模型的解释力度为61.8%,D-W统计量为2.135,说明模型不存在自相关性,F统计量为81.7,表明模型的设定是正确的,不存在系统性误差。表3说明公司规模、年限对利润的影响为正且显著,而团队文化对利润的影响为负且显著,员工持股计划和市场份额对利润的影响为负但不显著。这表明公司员工持股计划对企业利润不会产生影响。

(三)考察变量对资本回报率的影响分析

当资本回报率作为因变量,员工持股计划、年限、规模、市场份额、公司文化作为因变量时,模型B的R调整系数为0.319,说明各解释变量对模型的解释力度为31.9%,D-W统计量为2.143,表明模型不存在自相关性,F统计量为24.314,说明模型的设定是正确的,不存在系统性误差。表4表明规模、团队文化、市场份额均对资本回报率影响为正且显著,公司年限对资本回报率影响为正但不显著,员工持股计划对资本回报率影响为正且显著,表明持股计划的实施会提高资本的回报水平。

表1 变量统计性分析结果

表2 统计变量相关性检验

表3 模型A标准化与共线性检验

表4 模型B标准化与共线性检验

三、结论和建议

本文经过论证分析证明,员工持股计划与企业会计利润为不显著的负相关关系,而与企业资本回报水平为显著正相关关系,说明员工持股计划对于上市公司的资金利用率和分配效果有帮助,但对于企业提升会计盈利水平没有太大作用。同时,公司规模扩大对公司资本回报率和利润都有显著的正向影响,团队文化积极进取对会计利润有负面影响,但对公司资本回报率有正相影响。企业通过员工持股计划可以激励员工的参与热情和积极性,但如果仅仅是出于提升会计利润的考虑,员工持股计划显然不如扩大公司规模有效果。

从人力资本来看,有效的激励方式发挥作用的前提是员工认可,其次是参与感的提升,薪酬作用被排在了第五位。而员工持股计划实际上是公司的一种高薪激励措施,这种措施在企业成长初期能发挥很好的作用,但由此伴随的高负荷工作量和高淘汰率,也会使公司团队不稳定,不利于培育公司文化。对我国大多数正在实行或者有计划实行员工持股计划的公司而言,伴随该持股计划需要同时进行的不仅是公司股权结构的调整,更是贯穿公司发展的一场深远革命。

(作者单位:营口市第一拆迁公司站前区拆迁处)

责任编辑:张永辉