一种长期护理保险方案的设计及其探讨

2017-06-05丁秋然杨逸彤王常颖

丁秋然,杨逸彤,王常颖

(1.上海师范大学附属中学,上海 200124;2.上海财经大学统计与管理学院,上海 200433;3.上海市医学科学技术情报研究所,上海 200031;4.上海市卫生发展研究中心,上海 200040)

•医疗保险•

一种长期护理保险方案的设计及其探讨

丁秋然1,杨逸彤2,王常颖3,4

(1.上海师范大学附属中学,上海 200124;2.上海财经大学统计与管理学院,上海 200433;3.上海市医学科学技术情报研究所,上海 200031;4.上海市卫生发展研究中心,上海 200040)

[目的]对上海市居家老年居民进行抽样调查,计算其日常生活活动能力(Activities of Daily Living,ADL)值并运用自限制增长模型进行拟合测算长期护理保险方案,为上海市相关部门和商业保险公司设计开发长期护理险种提供依据。[方法]利用随机抽样与整群抽样相结合的方法,抽取居家老年居民并连续跟踪调查2 a,对其ADL值运用自限制增长模型进行拟合。[结果]保险方案为从60岁开始购买保险,每年的保金为600元,保险时间为15 a。在15 a内,如老人ADL值下降至15以下,则获得一次性赔付10万元。当保险时间结束,即在老人75岁时,如果其ADL值等于20,则可以获得1万元的奖励。[结论]自限制增长模型对于老年人群日常生活活动能力方面的拟合程度较好,适用于测算长期护理保险方案。

长期护理保险;老年护理;自限制增长模型

上海是中国最早出现人口老龄化的城市之一,人口呈现出老龄程度高、速度快、高龄化突出和未富先老四大特点。据上海市民政局、市老龄办、市统计局联合发布的数据显示,截至2015年12月31日,上海市全市户籍人口1,442.97万人,其中60岁及以上老年人口占总人口的30.2%,80岁及以上高龄老年人口占60岁及以上老年人口的17.9%,占总人口的5.4%[1]。随着年龄不断上升,老年人群的生理机能不断下降,照护需求将呈明显上升趋势。采用长期护理保险应对老年长期护理问题基本已达成共识。从我国长期护理保险供需实践上看,无论是社会保险领域还是商业保险领域的发展均不尽人意。如何立足于老年人口需求,设计适合现实情况的长期护理保险成为破解长期护理保险发展困境的关键[2]。

1 设计长期护理保险方案的背景

1.1 现实要求

从我国及上海市的发展趋势看,将维持以家庭养老为主的特点,在今后较长一段时期内不会发生改变。计划生育政策的实施,家庭规模的日趋小型化,使得家庭生活照料问题日渐突出。老年人是疾病高发人群,一旦生病,会给家庭和子女带来沉重的经济和生活负担。长期护理保险将在一定程度上分担风险、减轻家庭和子女负担,无论是子女还是老人都将成为受益者[3]。

1.2 经济基础

一方面,我国及上海市经济水平持续升高,人民生活水平不断改善,社会保障制度不断进步。随着人民收入的增长,为保障退休后生活水准、解除后顾之忧,购买长期护理保险的意愿将会加强[3];另一方面,随着市场的开拓,商业保险公司自身发展不断成熟。上海保险市场活力迸发,实现了持续健康快速发展,说明上海有能力成为发展长期护理商业保险的阵地[4]。

1.3 发展瓶颈与挑战

我国针对老年人最重要的法律是《中华人民共和国老年人权益保障法》,其中第三十条规定:国家逐步开展长期护理保障工作,保障老年人的护理需求。2015年11月《关于推进医疗卫生与养老服务相结合的指导意见》中明确提出:要进一步开发包括长期商业护理保险在内的多种老年护理保险产品,鼓励有条件的地方探索建立长期护理保险制度,积极探索多元化的保险筹资模式,保障老年人长期护理服务需求,鼓励老年人投保长期护理保险产品。这些可以视为发展长期护理保险的法律依据。

但是,我国长期护理保险还处于起步阶段,相关法律依据较多地停留在纸面上,没有落地实施。从社会保险领域来看,长期护理保险开展的地区少,未形成规模效应。根据国家人社部《关于开展长期护理保险制度试点的指导意见》(人社厅发〔2016〕80号),全国仅有15个市开展长期护理保险制度试点;从商业保险领域来看,产品的种类和数量偏少,远不能满足消费者的需求。商业长期护理保险产品的数量有限,产品研发能力不足,大部分保险公司对经营销售长期护理保险的经验缺乏,都是目前长期护理保险的发展瓶颈。目前,市场上的涉老保险以返本型居多,受到消费者的欢迎。本研究拟设计一种返本型的长期护理保险,为上海市相关部门和商业保险公司设计开发长期护理险种提供依据与借鉴。

2 研究方法

2.1 抽样与调查方法

2013年8-10月在上海市随机抽取静安区某街道进行入户调查,被调查对象为该街道全部常住居民中60周岁及以上的老年人口,并于2014年8-10月对2013年样本人群进行了追踪调查。抽样方式运用随机抽样与整群抽样相结合的方式。调查员为进行过统一培训的社区医生。

2.2 调查内容

调查主要内容包括家庭情况、自理能力、疾病状况等方面,以获得被调查对象的社会资源、经济状况、功能状况(日常生活活动能力,Activities of Daily Living,ADL)、躯体健康及精神健康等方面的信息,以了解上海市老年人的身体健康状况及护理需求情况。

2.3 自限制增长模型(LGM)

自限增长模型(Logistic Growth Model,LGM)最早由比利时学者沃赫斯特(Verhulst)在1838年将马尔萨斯人口指数增长方程改进到有限资源环境中提出,并长期广泛应用于商业组织、文化传播、生态学、流行病学、知识增长、人口学、社会交往以及空间扩散等众多研究领域,拟合一种事物在一定的资源条件约束下呈现S型增长的发展过程[5]。

从本研究来看,作为保险方,其首要目的是长期获得最大利益。随着时间的推移,老年人群身体机能不断下降,ADL值总体应相应地呈不断下降趋势。而ADL值评分在0~20分的区间内(分值越高身体活动能力越好),且不可能无限制地增加或减少。ADL值小于等于15时,老年人生活自理能力被认为是中度依赖,因而本文将ADL等于15作为分界点[6]。此处,运用LGM对老年人ADL值关于时间的数据进行拟合,并进行检验,以判断使用该模型的合理性。

3 结果

2013年调查的60岁及以上居家老人10,674人(占抽样总体的62.8%),2014年调查的60岁及以上的居家老人有10,610人(占抽样总体的62.4%)。其中,2013年和2014年都进行追踪调查的60岁及以上居家老人共7767人。

3.1 ADL值基本情况

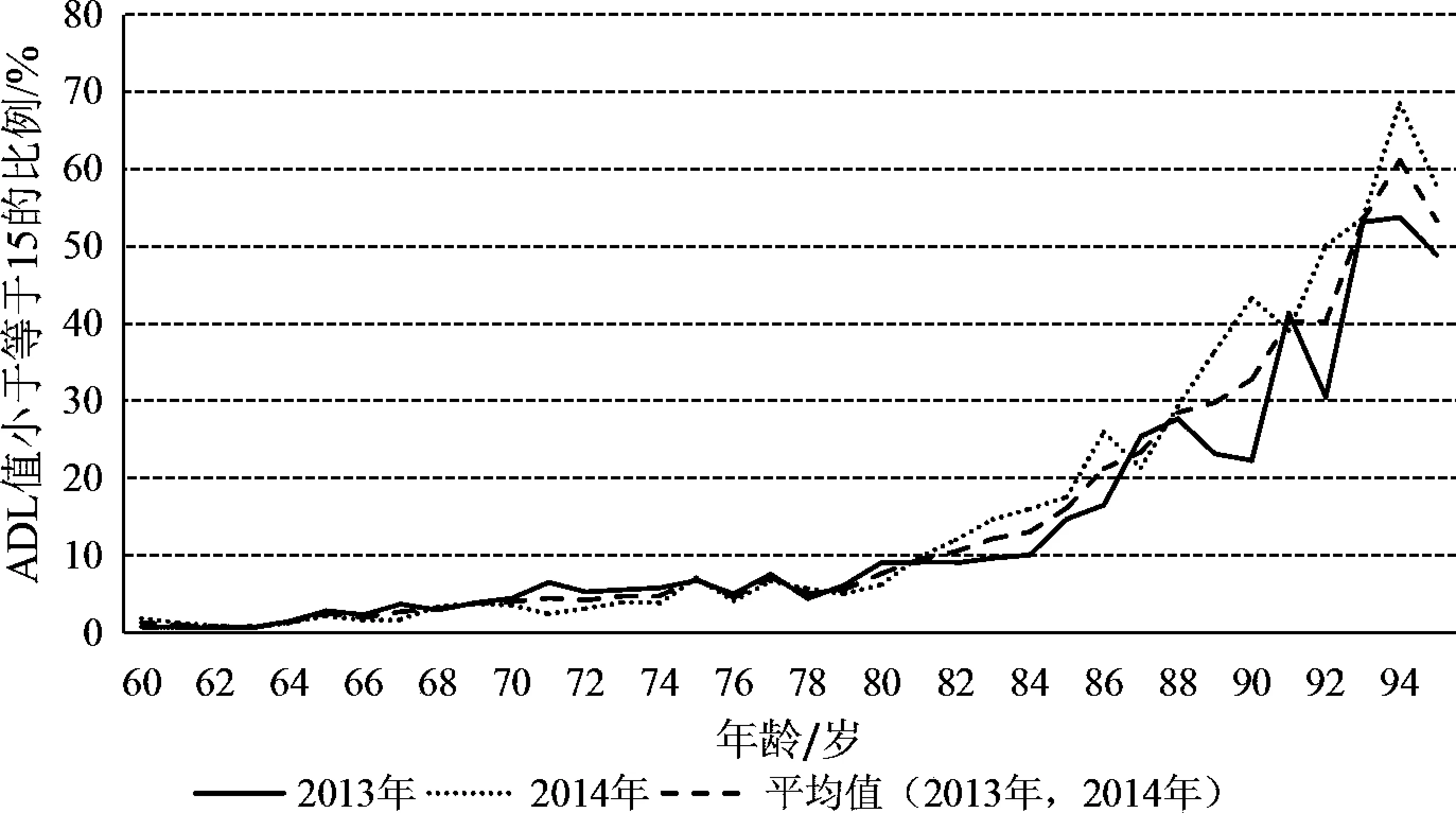

总体来看,随着年龄的增长,老人ADL值小于等于15的比例逐渐升高,与实际情况一致。当年龄在80岁以下时,2013年和2014年的曲线相似度较高,见图1。

图1 2013年、2014年各年龄组ADL值小于等于15的比例

3.2 LGM拟合结果

在给定年龄下,利用假设检验,在95%的置信度下,考察2013年和2014年ADL值小于等于15的比例是否相等。

记2013年和2014年的64岁老人ADL值小于等于15发生的概率分别为P13和P14,待检验的假设为:

H0∶P13=P14vs H1∶P13≠P14

在本研究的调查中,2013年64岁老人共494人,其中有7人的ADL值在15及以下,2014年64岁老人为495人,有6名老人的ADL值小于等于15。因而,根据两年的样本,得到了13的一个估计值13为1.42%,14的一个估计值14为1.21%。

分别对各年龄进行检验,发现在60~80岁,检验的P值都大于0.05,可以认为在相同年龄下,2013年、2014年的ADL值小于等于15的比例差异无统计学意义。所以,取两年的ADL值小于等于15的比例的均值作为不同年龄下老人ADL值小于等于15的概率。

年龄超过75岁后,ADL值小于等于15的比例会超过5%,故纳入拟合计算的年龄范围为60~74岁。

同样可以利用假设检验,检验相同年龄下,不同性别的老人其ADL值小于等于15比例差异是否有统计学意义,若检验的结果为差异没有统计学意义,则不需要对性别进行区分。检验后发现,不同性别下,ADL值小于等于15的比例差异无统计学意义,故本研究在设计保险时,不区分性别。

拟合的LGM形式为:

在式中x为年龄,y为年龄下的ADL值小于等于15的比例。

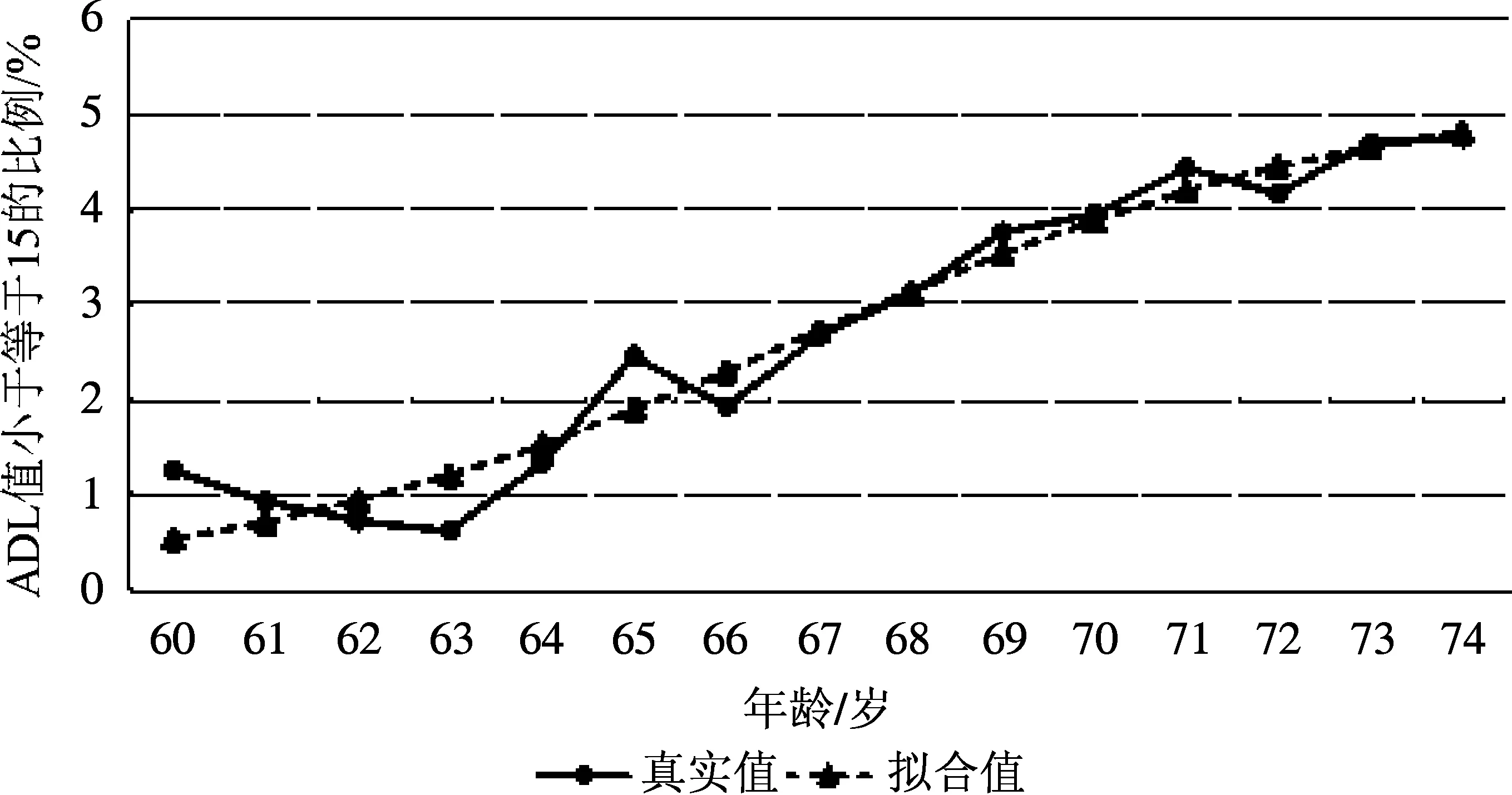

以上三个参数的估计值分别为:φ1=5.292、φ2=7.872、φ3=3.134。由真实值与拟合值的关系可见,两条曲线的相似度非常高(见图2)。下文将基于拟合值作为不同年龄下ADL值小于等于15的比例,利用卡方拟合优度检验(Chi-SquareGoodnessofFitTest)检验真实值与模型拟合值之间的拟合优度[7],计算后发现检验的统计量为1.64,自由度为14,所以P值为1,可以认为拟合程度良好。

图2 真实值与拟合值的关系

3.3 保险方案设计

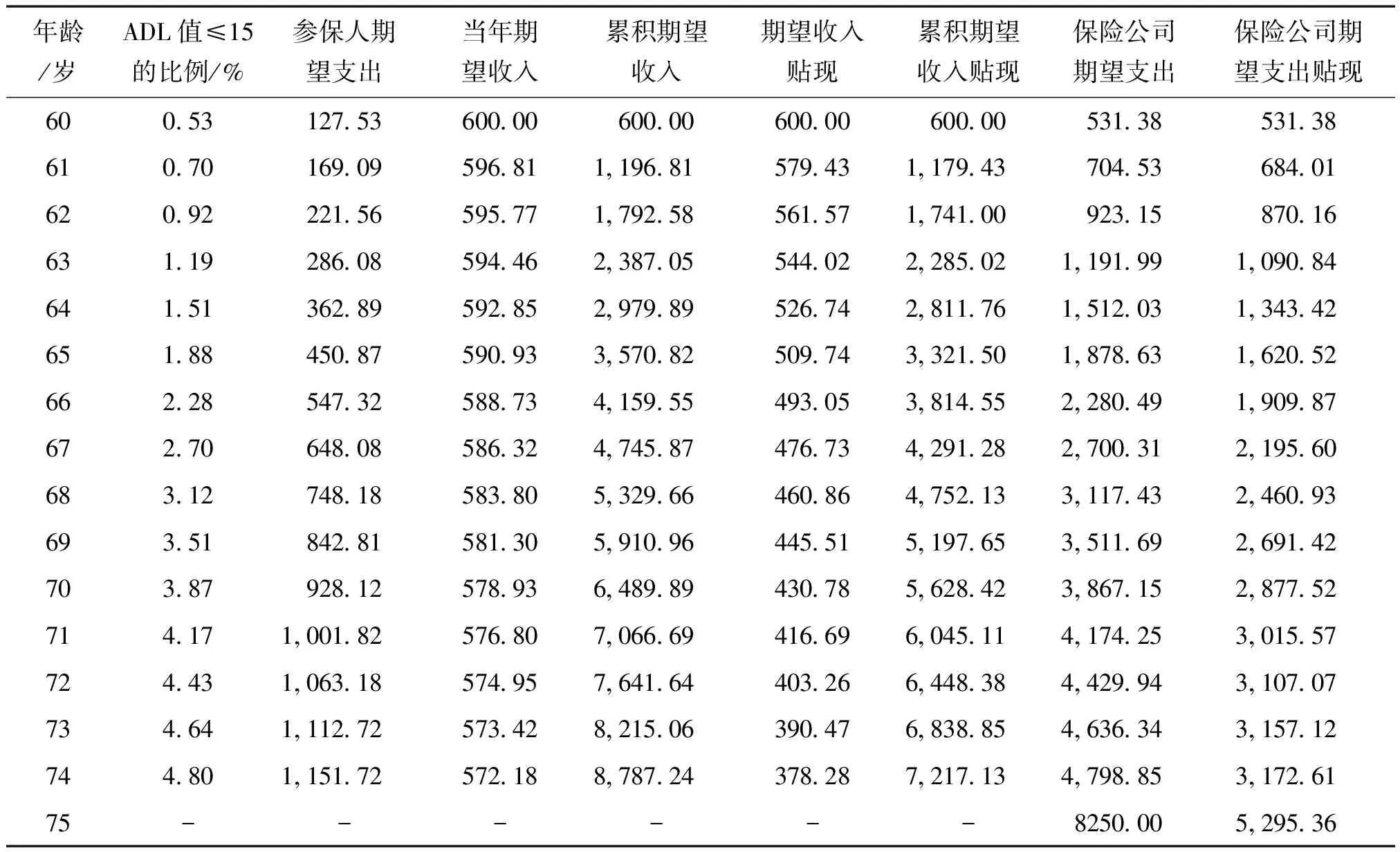

问卷调查数据显示,在获得正式照护(formalcare)的老人中,其月支出的中位数为2000元。此处认为当老人ADL值小于等于15后,开始需要正式照护,并以此计算老人正式照护的期望费用。在60~74岁,利用模型拟合的ADL值小于等于15的比例,计算老人当年正式照护的期望费用,共计总支出9,661.96元,年均支出为644.13元,故设定购买保险的老人每年保费为600元(见表1)。对于同一个老人而言,一旦其开始需要正式照护,那么他将有很大的概率会一直维持这种状态,所以这种计算期望支出的方式将老人的每一岁都当作独立地来考虑,未增加前一年的考量,应该远低于老人的真实支出。从60岁老人购买保险后,保险公司的期望收入、累计期望收入、期望收入贴现、累积期望收入贴现、期望支出、期望支出贴现的情况来看(所有贴现均贴现至老人60岁),保险公司的期望支出贴现一直低于期望收入贴现,即保险公司一直处于有收益的状态。

因此,本保险方案表述为:一个老人(进入保险时ADL值等于20)从60岁开始购买保险,每年缴纳保费600元,保险的期限为15年。在15年内,如老人ADL值下降至15以下,则获得一次性赔付10万元。而且,当保险时间结束,即在老人75岁时,如果其ADL值等于20,则可以获得1万元的奖励。保险终止时,如果ADL值在15~19之间,则没有赔付或奖励。

3.4 方案中保险公司收益

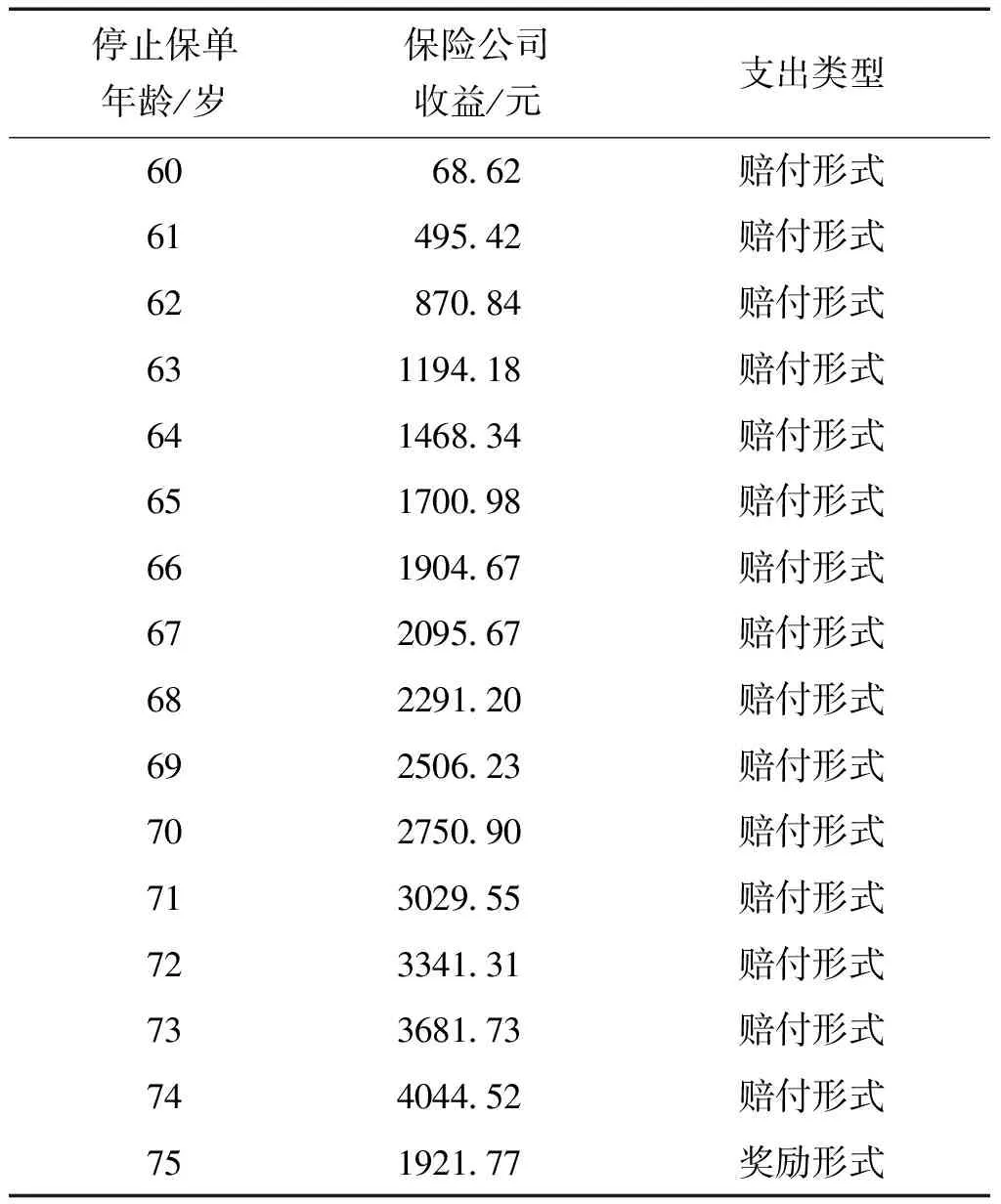

利用上述的期望收入贴现和期望支出贴现,可以得到在60~74岁人群不同停止保单年龄下,保险公司收益情况的贴现值(期望收入贴现-期望支出贴现)。且在保时间越长,保险公司收益越高,见表2。

表1 年龄、ADL值≤15的比例与保险收入

注:①当年收入期望=600×老人在前一年ADL值大于15的概率,如61岁的期望收入=600×(1-0.53%);②以固定收益率为3%进行贴现,期望支出采用类似的方法贴现;③期望收入贴现将当年的收入贴现至60岁,即以60岁为当期,如62岁的期望收入贴现=561.57÷1.032=561.57;④期望支出=100000×老人当年发生ADL值小于等于15的概率,如63岁的期望支出=100000×0.92315%=923.15;⑤75岁时,老人的ADL值为20的概率为82.5%左右,故75岁时的期望支出为8250元。

表2 停止保单年龄与保险公司收益

3.5 保费补缴的计算

进入保险时的年龄在60岁以上时,采用保费补缴的形式缴纳从进入年龄到60岁的保费。如62岁购买保险,则第一次需要缴纳的费用为600+600×1.03+600×1.032=1854.54,此后仍是每年缴纳600元。

4 讨论

4.1LGM在老年人群失能方面的应用较为合适

保险公司首要目的是长期获得最大利益。根据假定,保费应当在一定的时间内保持不变。而老年人ADL值与时间的关系是一致的,且ADL值评分具有上限(20分)、下限(0分)。因而本研究运用LGM对老年人群失能方面进行拟合,是符合实际情况且较为适用的。

4.2 返本型保险方案的设计较为现实

目前市场上的长期护理保险产品数量有限,有人保健康、昆仑健康、中国人寿、国泰人寿等不足10家保险公司推出的少数长期护理保险产品。相对于其他险种而言,目前长期护理保险的成本较高。这归因于该险种能够参考的统计数据比较少,对于保险的需求及支付能力没有过多的经验数据积累,这种不确定性使得成本变得难以估计。而本研究直接采用返本型保险方案设计,直接避免了计算护理支出成本的因素,较为简单的赔付形式也容易受到消费者的欢迎。

4.3 本方案的创新性和不足

4.3.1 创新性

首先,本研究样本量较大,课题组分别于2013年、2014年跟踪调查了10,674人、10,610人,随机抽样与整群抽样相结合的方式能在一定程度上代表上海市老年人群的实际情况,针对老年人口ADL的大样本调查先例较少,具有积极意义;其次,本研究中用以拟合的数据(包括费用、ADL值等)均为真实调查数据,可对此类研究的设计与开展提供借鉴;第三,探索LGM在老年人群失能方面的应用有很好的创新性,为相关保险方案的开发提供新思路。

4.3.2 不足

一是未将管理成本及死亡因素纳入计算。LGM拟合时拟合只计算贴现,没有考虑保险公司的管理成本,可能导致利润偏低。此外,没有计算在保期间因中途死亡而退出保险的情况。在实际实施过程中,应当将这些因素纳入考虑,适当提高保费水平,包括保险的年龄等可做适当调整。

二是ADL值评估主观性强。ADL值需要专业人员进行评估计算才能得出。实际操作中,可能存在投保人主观假装活动能力差的骗保行为,影响ADL值的客观公平公正。从管理来看,应当出台行业相关法律法规,从人员及机构资质方面“把好关”,通过考核的评估员才能够参与长期护理相关工作;从监督来看,需设置考核标准,一段时期内达不到此标准的人员及机构应被取消资质,此外对于违法违规的人员及个人(包括评估员及被评估对象)应按照相关规定严肃处理。

三是只考虑正式照护(formalcare),因患急性病造成ADL值下降的不在研究范围内。本研究中只基于正式照护的费用进行拟合,非正式照护(informalcare)不在研究范围内。此外,研究只针对正常身体机能下降及因患慢性病造成的ADL值下降,对于疾病急性期导致的ADL值突然下降不做考虑。

[1] 上海市老龄科学研究中心.2015年上海市老年人口和老龄事业监测统计信息[EB/OL].(2016-11-10).http://www.shrca.org.cn/5764.html.

[2] 孙正成,兰 虹.“社商之争”:我国长期护理保险的供需困境与出路[J].人口与社会,2016,(1):83-93.

[3] 李慧丽.发展商业养老保险的可行性及建议[J].现代营销(学苑版),2016,(2):151-151.

[4] 中国保险监督管理委员会.2015年1-12月上海保险市场基本情况[EB/OL].(2016-11-11).http://www.circ.gov.cn/web/site0/tab3131/info4014209.htm.

[5] 王建军,吴志强.城镇化发展阶段划分[J].地理学报,2009,(2):177-188.

[6]CHUNYANXIE,DUOCHEN,CHUNLINJIN,etal.HigherIncidenceofDeterioratedMentalHealthinOlderPeopleBeingMistakenlyLabeledasDementia:ATwo-YearConsecutiveCommunity-DwellingStudyinShanghai,China[J].TohokuJournalofExperimentalMedicine,2016,238(4):317-324.

[7] 茆诗松,程依明,濮晓龙.概率论与数理统计教程[M].北京:高等教育出版社,2004.

(本文编辑:张永光)

Discussion on a design of long-term care insurance plan

DING Qiu-ran1,YANG Yi-tong2,WANG Chang-yin3,4

(1.AffiliatedMiddleSchoolofShanghaiNormalUniversity,Shanghai200124,China;2.StatisticsandManagementSchoolofShanghaiFinanceandEconomicsUniversity,Shanghai200433,China;3.ShanghaiMedicalScienceTechnicalInformationResearchInstitute,Shanghai200031,China;4.ShanghaiHealthDevelopmentResearchCenter,Shanghai200040,China)

Objectives Sample survey on the elderly living at home in Shanghai,calculated their activity of daily living(ADL)score and long-term care insurance plan by self-limited growth mode,so as to provide basis for designing long-term care insurance plan by relevant department and commercial insurance company in Shanghai. Methods Combined with random sampling and cluster sampling,it had selected the elderly living at home and continuously followed-up survey for two years and fitted ADL score by self-limited growth mode. Results The insurance plan was that bought the insurance from 60 years old,the annual premium was 600 yuan RMB,and the duration was 15 years. Within 15 years,if the ADL score of the elderly decreased below 15,he could got disposable compensate 100,000 yuan RMB. When the insurance time was over,means the elderly was 75 years old,if his ADL score was 20,then he could got extra bonus of 10,000 yuan RMB. Conclusions The fitting degree of self-limited growth mode was better for the elderly’s daily living activity,and it is appropriate for calculating long-term care insurance plan.

long-term care insurance,the elderly care,Logistic Growth Model(LGM)

2017-00-00

10.3969/j.issn.1003-2800.2017.03.008

丁秋然(1998-),男,上海市人,学生。

王常颖(1987-),女,湖南衡阳人,硕士,研究实习员,主要从事卫生管理、卫生经济、老年护理方面的研究。

F840.684

A

1003-2800(2017)03-0029-05