我国包容性金融发展的经济福利效应研究

2017-06-01王修华傅小勇陈茜茜

王修华,傅小勇,陈茜茜

(1.湖南大学 金融与统计学院,湖南 长沙 410079;2.北京大学 光华管理学院,北京 100871)

我国包容性金融发展的经济福利效应研究

王修华1,傅小勇2,陈茜茜1

(1.湖南大学 金融与统计学院,湖南 长沙 410079;2.北京大学 光华管理学院,北京 100871)

从渗透性、使用效用性、可负担性三维度出发构建金融包容指标体系并计算得出金融包容指数,对2005~2014年我国金融包容性发展情况进行评价,得出我国金融包容性发展水平整体偏低,且存在明显的区域差异。 同时,运用因子分析法把收入、消费、生活质量三方面的13个指标,合成一个综合的经济福利指数。 通过省际面板数据,采用固定效应法和两阶段系统GMM法检验金融包容对经济福利的影响,结果显示包容性金融发展能够改善居民经济福利。 因此,提高金融的渗透性,改善金融的使用效用性,增加金融的可负担性能够推进金融包容性发展提升居民经济福利。

金融包容性发展;经济福利;省际面板数据

一、引言

金融产品和服务作为一种社会公共资源,每个人生来就被赋予平等享用的权利,然而不论是在发达国家,还是在发展中国家,都存在着大量的穷人被排斥在金融体系之外的现象。他们无法获得储蓄、贷款、汇兑、保险等基础金融服务,甚至不能进入正规金融场所进行交易,只能通过非正规金融机构来满足金融需求。

为了消除或降低金融排斥,联合国在宣传2005 “国际小额信贷年” 时提出 “包容性金融体系” (Inclusive Financial Syste m①) 概念, 其基本含义是能有效、全方位地为社会所有阶层和群体提供服务的金融体系。此概念一经提出便受到各国家和组织机构的广泛关注,我国政府也十分重视金融包容性发展。 2013 年 11 月 12 日, 党的十八届三中全会第一次将 “普惠金融” 写入党的执政纲领,明确提出要 “发展普惠金融。 鼓励金融创新, 丰富金融市场层次和产品。” 2014 年 2 月 27日, 中国邮政储蓄银行在北京发布了 2013 年度的《普惠金融报告》, 这是我国第一份以普惠金融为主题的银行业专项报告。 2015 年 1 月 20 日, 中国银行业监督管理委员会宣布成立 “普惠金融部”,负责推进银行业普惠金融工作。 2015 年底, 国务院发布了推进普惠金融发展的五年规划,将普惠金融提升为国家级战略目标。

大量国外文献研究以及国际机构的相关扶贫与合作项目证明,金融包容性发展在促进经济发展 ( M o h an, 2006[1]; A n d r ianaiv o 等 , 2012[2]) 、 减少 贫 困 ( B r au 等 , 2004[3]; Ho n o h an , 2008[4]) 、 刺激 消 费 和 投 资 ( Lo ve, 2003[5]; B ane r j ee 等 , 2013[6]) 、 提 升 健 康 水 平 和 妇 女 权 利 ( Si m an o w it z 等 ,2002[7]; M ay o u x 等 , 2009[8]) 等 增 加 个 体 和 群 体 福利方面存在正向影响。国内学者亦认为金融包容对微观个体及中观区域的经济福利均能产生显著的 正 贡 献 (田霖, 2011[9]; 王修华等, 2013[10]), 且在农村金融包容水平相对低的地区,该效应较为显 著 (王修华等 , 2014[11])。

提高金融服务和金融产品覆盖面,完善金融体系,推动金融包容性发展的最终目的是为了优化金融资源的配置,实现福利最大化。因此,本文将以经济福利为切入点,通过构建金融包容综合评价指标体系,对我国金融包容性发展水平进行一个全面客观的测度,了解其发展程度和区域差异,实证检验包容性金融体系能否真正发挥效用。

二、我国金融包容性发展的水平测度

(一) 金融包容评价指标体系的构建

由于目前国内外对于金融包容的定义和衡量指 标 没 有 一 个 明 确 的 标 准[12], 本 文 基 于 金 融 包 容的内涵,在遵循指标设计客观性、数据来源可得性和计算方法科学性等原则的前提下,从渗透性、使用效用性、可负担性3个基本维度选取 8个指标,运用变异系数赋权法和欧氏距离法来构建金融包容评价指标体系,计算得出一个综合的金融包容指数 (FII) 来分析我国金融包容性 发 展 状况 。 N at h an 等 (2008)[13]认 为 , 这 种 基 于 距 离 的指数测算模型具备标准性、单调性、同质性、凹性等优良的数理性质,因而本文的指标设计富有规范性。

维度 1: 渗透性 (A ccess), 指的是一个地区提供的金融服务在其使用者中的渗透程度,即使用者是否有接触或获得金融服务的渠道,它是金融包容的基础层。金融机构服务网点的有效设立和服务人员的充足配备,是实现包容性金融体系的重要前提。从人口和地理2个角度出发,本文该维度设置了以下4个指标:每万人拥有金融机构网点数、每万人拥有金融服务人员数量、每平方公里金融机构网点数和每平方公里金融服务人员数量,均是金融包容的正向指标。

维度 2: 使用效用性 (U sa g e), 指的是一个地区提供的金融服务被使用者使用的程度,例如多少人获得或使用金融服务,使用的效果如何,它是金融包容的核心层。金融包容性发展并不意味着要广设立金融机构服务网点,因为即使在金融“荒漠”地区设立了金融机构服务网点后, 金融服务需求者也不一定就能获得和使用金融服务。在包容性金融体系下,金融服务需求者是能够获取并能够有效使用金融服务的。本文从存款和贷款2个方面设置了如下3个指标:人均存款水平、人均贷款水平和存贷款占当地 G DP 比重。 这些指标既能够反映以存、贷款为主体的金融服务的使用情况,又能体现金融对于经济的支持情况,是金融包容的正向指标。

表1 金融包容评价指标体系

维度 3: 可负担性 (Co st), 指的是一个地区提供的金融服务被使用者获得和使用的成本,主要用于测度用户获取金融服务的价格是否在其可承受范围之内,它是金融包容的关键层。金融包容的内涵包括让金融服务的需求者在可负担的成本下获得和使用金融服务,即成本必须是在金融服务使用者的可承受范围之内。存款和信贷在金融服务中占据主体地位,但由于存款属于金融机构的负债业务,为金融机构的流动性需求提供了资金来源,金融机构为了完成存款指标占用资金,并不会向用户收取费用,即使有也只是金额很小的部分;而贷款则是用户向金融机构借用资金,具有一定的门槛,为此用户需要付出一定的成本。所以本文选取上浮利率贷款占比作为该维度的评价指标,它是金融包容的逆向指标。

由于各指标存在量纲的差异,首先应对数据进行量纲归一化处理:

其中, i表示第 i个维度, j表示第 j个指标, Xij表示处理后的指标值, xij表示实际的指标值, m inij表示该指标的最小值, m a xij表示该指标的最大值。 经过处理后可以保证指标值 Xij在 0 到 1 之间。

然后应确定每一个指标的权重,进而确定每一维度 的权重, 最终测算出 金融包容指数 (FII)。在比较了各种主客观赋权法后,本文将选用变异系数赋权法来确定各指标在维度中、各维度在指数中的权重。

首先计算第i维度下各个指标的变异系数:

其中, σij表示处理 后 的 第 i个 维 度 下 第 j个指 标 的 标 准 差 , X¯ij表 示 处 理 后 的 第 i 个 维 度 下 第 j个指标的平均值。

则第 i维度下第 j个指标的权重为:

第 i维度的金融包容指数 FIIi可以表示为点(Xi1,Xi2,…,Xin)与 最 优值 (1,1,… ,1) 之 间 的 欧氏 距离:

其中, wij表示第 i维度下第 j个 指标的权重。在此基础上再计算各个维度的变异系数:

其中, σi表示第 i个维度金融包容指数的变异系 数 ,表 示 第 i 个维 度 金 融 包 容 指数 的 平 均 值 。

各个维度权重的计算公式为:

合成各维度的金融包容指数,可以得到复合维度的金融包容指数为:

其中, 表示第 i 维 度的权 重 , M a x (FIIi) 表 示第 i维度金融包容指数的最优值, i=1,2,3。

(二) 测度结果分析

将 31 个省 2005~2014 年的数据代入金融包容评价指标体系中,可以得到各维度各指标的权重如表2所示,利用权重可计算得出各省各年的金融包容指数。

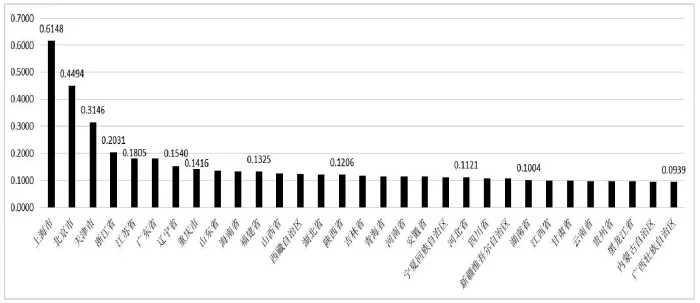

对金融包容指数进行描述性统计 (表3), 可知随着经济的发展,我国的金融包容程度在逐年缓慢提升, 从 2005~2014 年, 几乎每年金融包容指数的最小值、最大值和均值同比都有所增加。上海市和北京市的金融包容发展水平位居全国先列,远超其他省份,但二者之间还是存在一定差距,2005~2014 年共 10 年金融包容平均指数相差近0.15; 天津市和浙江省的金融包容发展水平位列第二梯队,只有该4个省份的金融包容平均水平在0.20 以上, 大多数省份的金融包容平均水平集中在 0.10~0.20。

表2 金融包容评价指标权重

表3 金融包容指数描述性统计

图1 2005~2014 年各省金融包容平均水平

本文将我国金融包容性发展水平分成了四个档 次 : ①金 融 包 容 指 数 在 0.00~0.15 为 低 度 包 容 ;②金 融包 容 指数 在 0.15~0.30 为中 低 度 包容 ; ③ 金融包容指数在 0.30~0.50 为中度包容; ④金融包容指数在 0.50~1.00 为高度包容 。

根据图1可知,当前我国金融包容性发展整体水平较低,且具有明显的区域差异,与经济发展水平分布具有良好的契合性。上海、北京、天津3个直辖市的金融资源丰富,金融包容水平遥遥领先, 2005~2014 年的金融包容指数均在 0.25 以 上。 地 处长江 上 游的重庆市的金 融包容性发展也比较突出,在省份排名中占据前端位置,一方面是因为它作为西部唯一的直辖市,凭借强大的政策及区位优势,成为西部金融机构集聚高地;另一方面,作为唯一省级的国家统筹城乡综合配套改革试验区,重庆获得了在西部推进金融改革的优先试行权,金融业得到迅速发展,城乡金融服务得到明显改善。东部沿海省份的金融包容性发展明显优于中部和西部地区,长三角地区和环渤海三角地区在直辖市的辐射下、珠三角地区受港澳国际金融中心的影响,金融服务水平均得到迅速提高。中部地区的金融包容程度整体要强于西部地区,地理位置偏僻、交通不便的西部省份如云南、贵州、甘肃等省份因金融服务渗透性不佳导致金融包容水平较低,广西、黑龙江等省份因金融服务使用效用性不强导致金融包容性发展落后,将是国家推动普惠金融关注的重点。近两年来西藏自治区的金融包容指数得到了较大的提高,从低度包容提升至中低度包容,一方面缘于国家赋予西藏的优惠贷款利率和利差补贴、扶贫贴息贷款、再贷款等特殊的金融优惠政策,另一方面则归因于金融产业发展迅速,金融服务使用效用性获得有效提升。

三、我国居民经济福利水平的实际测度

(一) 经济福利指数的构建

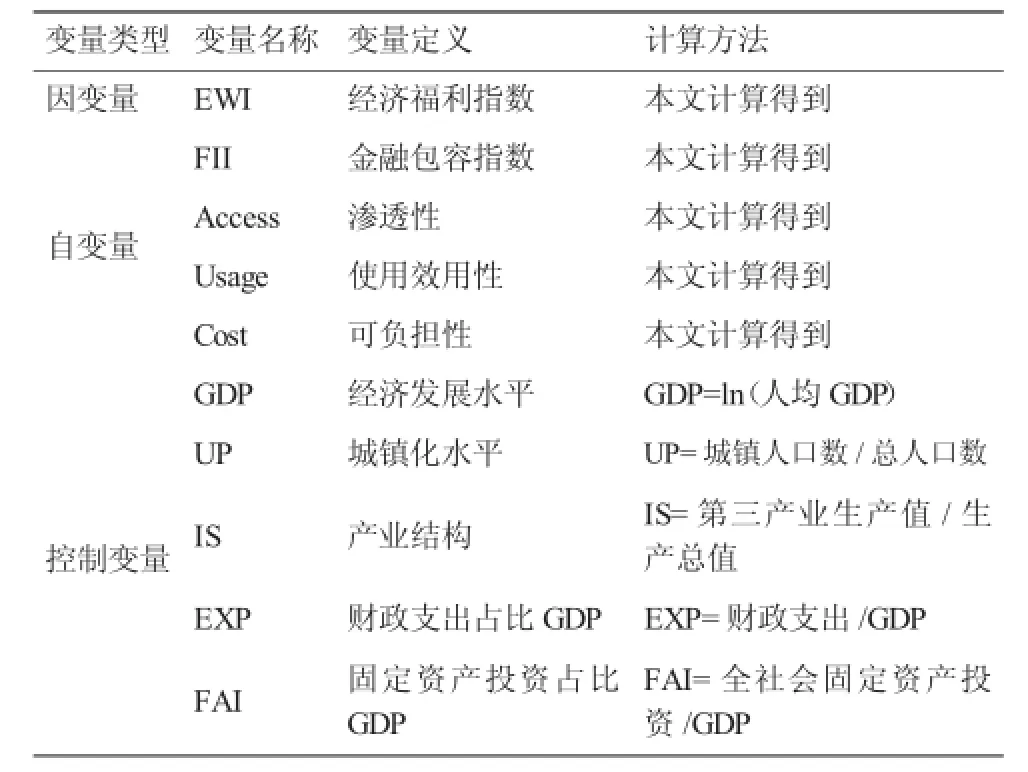

根据全面性、可比性、可操作性、适当性、科学性原则及数据的可得性,本文从收入水平、消费水平、 生活质量水平三方面选取了 13个指标来衡量居民经济福利,具体指标如表4所示。

1.收入水平

收入水平是一个很重要的指标,在过去很长一段时间里有许多学者将其作为衡量居民福利水平的单一指标,在很大程度上决定了居民经济福利水平的高低。收入水平包含城镇居民人均可支配收入、农村居民人均纯收入、人均财政收入占人均 G DP 比重 3个指标。 城镇居民人均可支配收入和农村居民人均纯收入,反映的是居民可以用来自由支配的那部分收入,即从各渠道获得的总收入扣除交纳的所得税、社会保障费等各项费用支出后,用于最终消费支出和其它非义务性支出的收入, 本文在运用时剔除了 C P I的影响。 人均收入越高,居民经济福利水平越高。人均财政收入占人均 G DP 比重 = 人均财政收入 /人均地区生产总值,反映了人均财政收入状况,是经济福利的正向指标。

2.消费水平

消费水平亦是衡量居民福利的重要指标,消费结构是否合理,较低层次与较高层次消费的比重大小,在一定程度上能够反映居民福利水平的高低。居民的消费同居民生活密切相关,体现在居民的衣食住行各方面的消费上。消费结构与收入水平有很大关系,收入水平低的家庭往往在基本的生活需求上支出较大。恩格尔系数是根据德国统计学家恩格尔提出的恩格尔定律得出的比例系数,反映了居民的消费结构,其公式为恩格尔系数 =食品消费支出 /总消费支出。 一个家庭或个人收入越少,用于购买生存性的食物的支出在家庭或个人收入中所占的比重就越大。对一个国家而言,一个国家越穷,每个国民的平均支出中用来购买食物的费用所占比例就越大。因此恩格尔系数越高,生活水平就越低,则居民的经济福利就会越差。本文采用了城镇居民恩格尔系数和农村居民恩格尔系数,均为经济福利的逆向指标。此外,本文还选用了城镇居民人均消费支出和农村居民人均消费支出2个指标直接反映居民的消费水平。

3.生活质量水平

生活质量水平是指一个国家或地区在一定的历史发展阶段和一定的社会环境下,人们的物质生活和精神生活各方面所能享受到的平均程度,包含了文化教育、医疗卫生、社会保障、环境保护、交通通讯等方面,能够反映居民经济福利水平。

文化教育是提高人民生活质量的重要手段,是个体获取社会资源和改善生活福利的有效途径,本文采用财政性教育经费占 G DP 比重指标来反映社会在教育方面的投入状况。

健康是人民生活质量的集中体现,以人为本,对生命的关爱是人民生活水平提高的重要体现。本文采用每十万人拥有医疗卫生机构数作为反映社会提供的医疗资源的指标,反映了医疗卫生水平,而医疗卫生水平在一定程度上决定了居民的身心健康,同时也反映了人们生活的改善情况。

社会保障是生活质量稳定提高的重要保证,健全完善的社会保障制度是社会所有成员生活水平提高的保证。本文选取了城镇职工基本养老保险参保人数占比作为反映社会保障覆盖率的指标,该比率越高说明社会保障越好,居民的生活质量也越好。

表4 经济福利评价指标体系

伴随着经济增长,资源的过度开发和环境的肆意破坏已经成为影响可持续发展的重要因素,因而越来越多的学者将环境保护也作为生活质量的重要衡量指标。基于数据的可获得性,本文用环境污染治理投资占 G DP比重指标来体现社会对于环境保护的重视,该指标值越高,说明社会对于环境保护的重视程度越高,居民的福利水平越好。

交通通信作为基础设施建设的代表,是经济福利水平的重要体现。在信息资源爆炸的现代社会,通信基础作为居民生存与发展不可缺少的因素,电话、邮政和互联网等通讯工具成为居民生活的重要方面,但考虑到农村地区互联网络覆盖的不全面性,本文采用移动电话覆盖率,即每万人拥有移动电话用户数这一指标来衡量一个地区的邮电通讯水平,反映一个地区的信息化程度高低。而公路里程则能够反映地区交通运输发展状况,交通越发达,信息传递越快,居民的生活质量也会越好。

同样采用极值化方法对各指标进行无量纲化处理, 保证各指标值在 0~1 之间。 由于多变量之间可能互相影响,对最终的经济福利指数存在干扰,本文将利用基于主成分分析的因子分析方法对居民经济福利水平进行综合评价。

(二) 我国居民经济福利水平

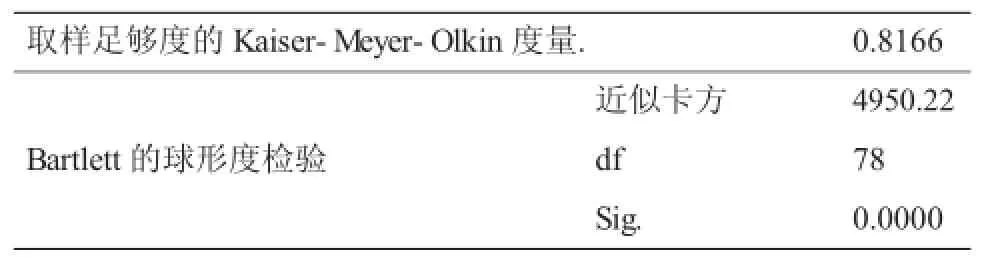

经济福利各指标的数据来源于中国经济与社会发展统计数据库、 《中国统计年鉴》、 《中国环境统计年鉴》、 各省统计年鉴和各省 《国民经济和社会发展统计公报》 等。 运用 S P SS20.0 软件对数据进行处理,首先由相关系数矩阵可知,大多数指标的相关系数大于 0.3, 具有较强的线性关系,说明能够从中提取公因子,适合进行因子分析。同时对各变量进行 K M O&B a r tlett球型度检验, 结果 显 示 , B a r tlett 球 度 检 验 统 计 量 观 测 值 为4950.22, P 值接近于 0, 可以认为相关系数矩阵与单 位 阵 有 显 著 差 异 , K M O 值 为 0.8166, 根 据K aise r给出的 K M O 度量标 准可知各指标变量适合进行因子分析②。

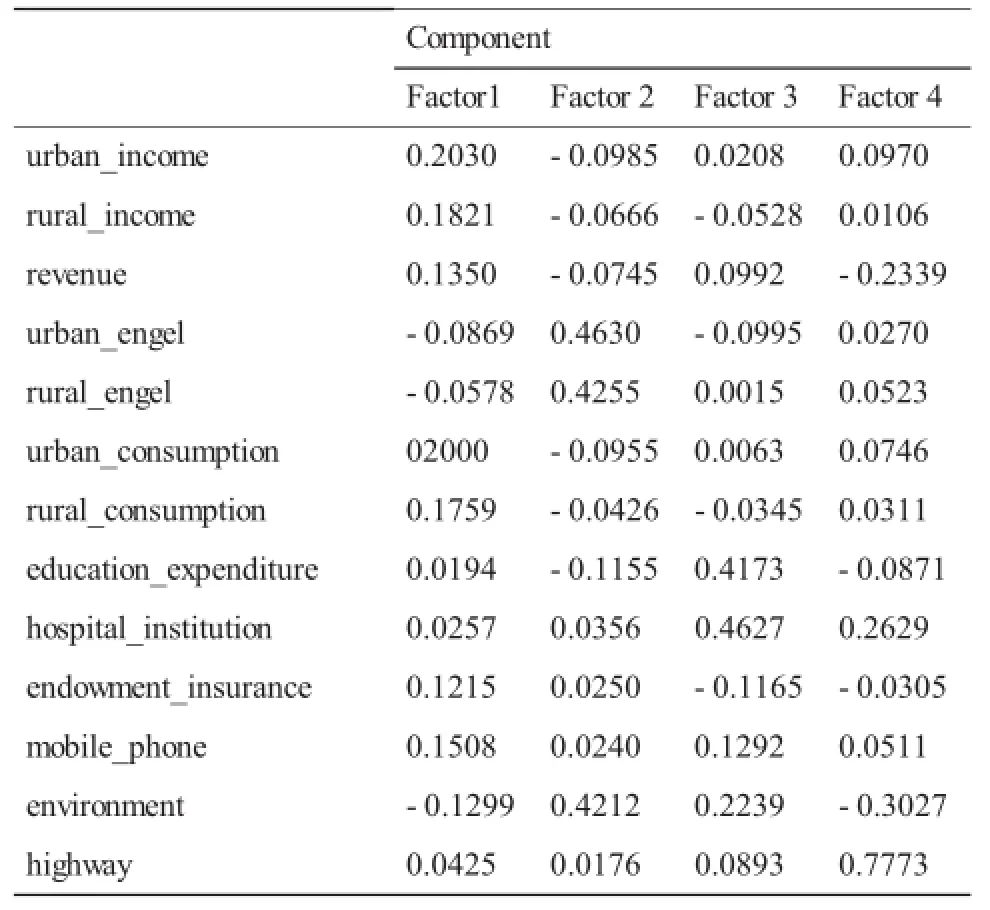

然后对所选取的样本进行因子分析,可以求得因子的特征值和贡献率, 以及累计贡献率 (表 6)。本文 13个指标变量提取了 4个特征根大于 1的因子, 第一个因子的特征值最大为 6.46, 能够解释原 有 变 量 49.72% , 第 二 个 因 子 能 够 解 释 15.95% ,第三个因子能够解释 11.95%, 第四个因子能够解释 8.35%, 4 个因子累计贡献率为 85.97%, 较好地满足了因子分析用变量子集来解释整个变量的要求,即提取4个因子是合适的。

表 5 KMO&Ba rtlett检 验结果

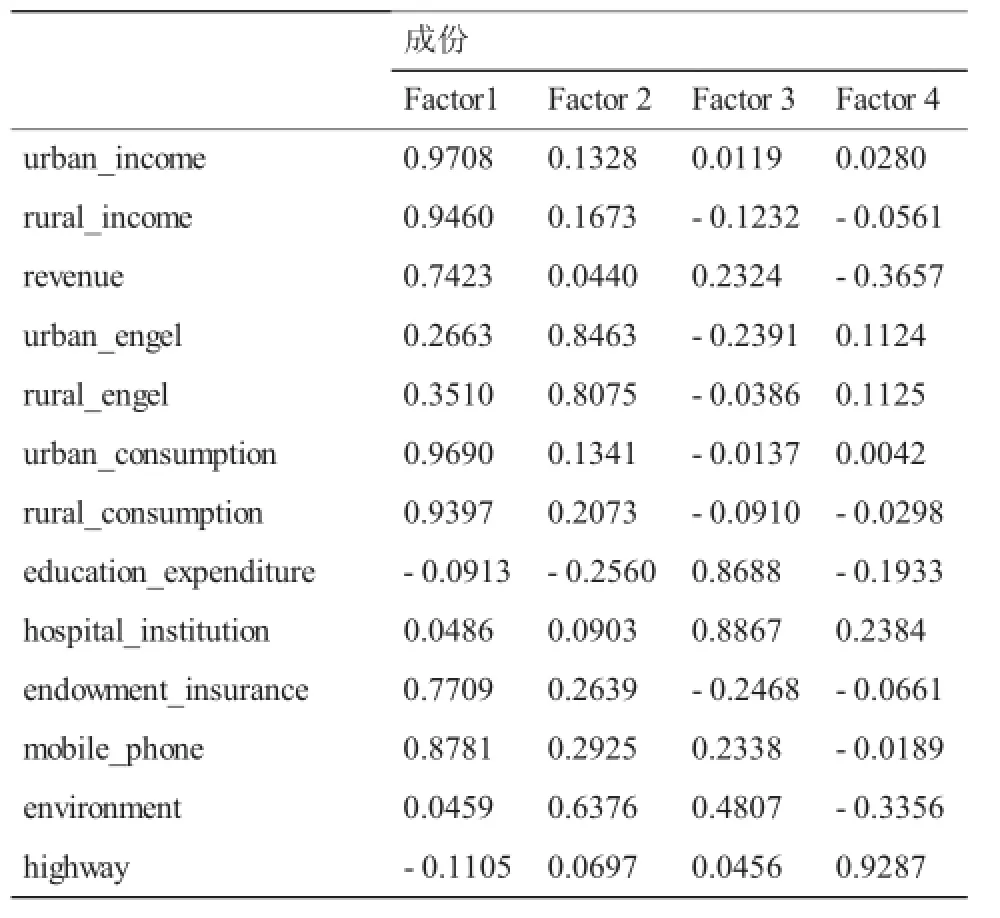

对上述4因子进行最大方差旋转,经旋转后得到该 4 个因子旋转后的载荷矩阵 (表 7), 分析后可知在公共因子 Fact or1 上高载荷 的指标有城镇居民人均可支配收入、农村居民人均纯收入、人均财政收入占人均 G DP 比重、 城镇居民人均消费支出、农村居民人均消费支出、基本养老保险参保人数占比、移动电话覆盖率等,主要反映了居民的收入、消费、社会保障和信息通讯福利。公共因子 Fact or2 上高载荷的指标有城 镇居民恩格尔系数、农村居民恩格尔系数和环境污染治理投资占 G DP 比重, 主要反映了居民的消费结构和环保福利。 公共因子 Fact or3 上高载荷的指标有财政性教育经费占 G DP 比重和每 10 万人拥有医疗卫生机构数,反映的是居民的教育卫生福利。公共因子Fact or4 上高载荷的指标为公路 里程, 反映的是 居民的交通福利。这4个公共因子能够解释原指标的85.97%, 即只损失了 14.03%的信息, 已经能够由因子得分矩阵 (表 8) 可以计算得到 4 个公共因子的得分函数:充分解释原始数据所表达的信息。

表6总方差解释表

表7 旋转后的因子载荷矩阵

将 2005~2014 年 31 个省标准化后的数据代入,可计算得到各省的公共因子得分,以方差贡献率为权重对各公共因子赋权,可计算出综合得分来衡量居民的经济福利水平,将该综合得分命名为经济福利指数 (E c o n om ical W el f a r e In d e x, E W I)。

其中, λ1、 λ2、 λ3、 λ4分别为 4 个公共因子的方差贡献率。

表8 因子得分矩阵

观察 2005~2014 年我国各省经济福利指数排序结果 (图2), 可知北京、 上海、 浙江、 广东的经济福利水平在全国遥遥领先, 且在 10年间的排名均没有发生变化,但从经济福利指数绝对值来看,北京与上海远大于浙江和广东;天津、江苏、辽宁、 内蒙等省份的经济福利指数排名在这 10年间均在前 5~10 名内波动; 包括四川在内的第 10名以外的其他省份相对而言在这 10年间排名大幅调整,其中四川和西藏属于排名上升波动较大的省份,山西和安徽属于排名下降波动较大的省份,反映居民教育卫生福利的公共因子 Fact or3 及反映居民交通福利的公共因子 Fact or4 的得分是影响该4个省份名次变动的主要原因。

四、我国金融包容性发展影响经济福利的实证检验

(一) 模型设定

1938 年 由 B e r g s o n 和 Sa m uels o n 提 出 的B e r g s o n-Sa m uels o n 社 会福利 函数, 在 福利 经 济 学中是具有转折意义且被广泛运用的一个社会福利函数, 其函数基本形式为。 其中, Z i (i=1,2,…, n)表示影响福利的全部实值变量。 B e r g s o n-Sa m uels o n社会福利函数认为,这些实值变量可以体现在经济、社会等各个方面,并最终都将决定福利水平W。 姚明霞 (2000) 指出该函数的优点在于其对函数形式没有特定的要求,因此,基于这个一般化的社会福利函数,本文将金融包容性发展水平及其他影响居民经济福利的因素作为自变量,将居民经济福利水平作为因变量,建立回归模型:

其 中 , E W I代 表 居 民 经 济 福 利 水 平 , FII代 表金融包容性发展水平,Z代表影响居民经济福利的其他因素。

对上式求微分得:

记为,表示金融包容性发展水平的边际效应;记为,表示影响居民经济福利的其他因素的边际效应,则上式记为:

影响居民经济福利的因素有很多,考虑数据可得性, 本文主要选取了经济发展水平 (G DP)、 城镇化水平 (U P)、 产业结构 (IS)、 财政支出占比G DP (E XP)、 固定资产投资占比 G DP (F A I) 等因素来构建模型, 数据主要来源于 2005~2014 年各省统计年鉴, 具体定义如表9。

表9 变量定义

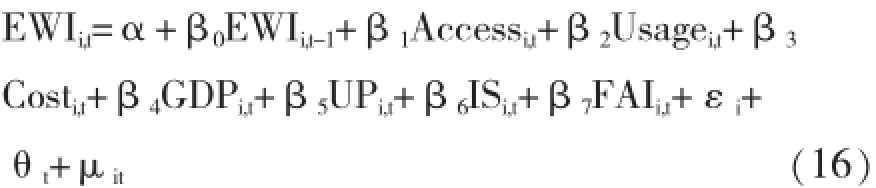

据此建立面板模型如下:

模型1:

将金融包容指数的 3 个维度渗透性 (A ccess)、使 用 效 用 性 (U sa g e) 、 可 负 担 性 ( Co st) 代 入 模型,得:

模型2:

图2 2005~2014 年我国各省经济福利水平排名变化

由于惯性作用,经济福利的变动可能会受到前期福利状况的影响,因此本文引入经济福利指数的滞后一期作为解释变量,建立动态面板数据模型如下:

模型3:

模型4:

上述各模型中,i表示不同省、 自治区、直辖市;表示样本年度,为模型截距项,为系数,为各地区的个体差异,为各截面的时间差异,为随机扰动项,表示滞后一期的经济福利指数。

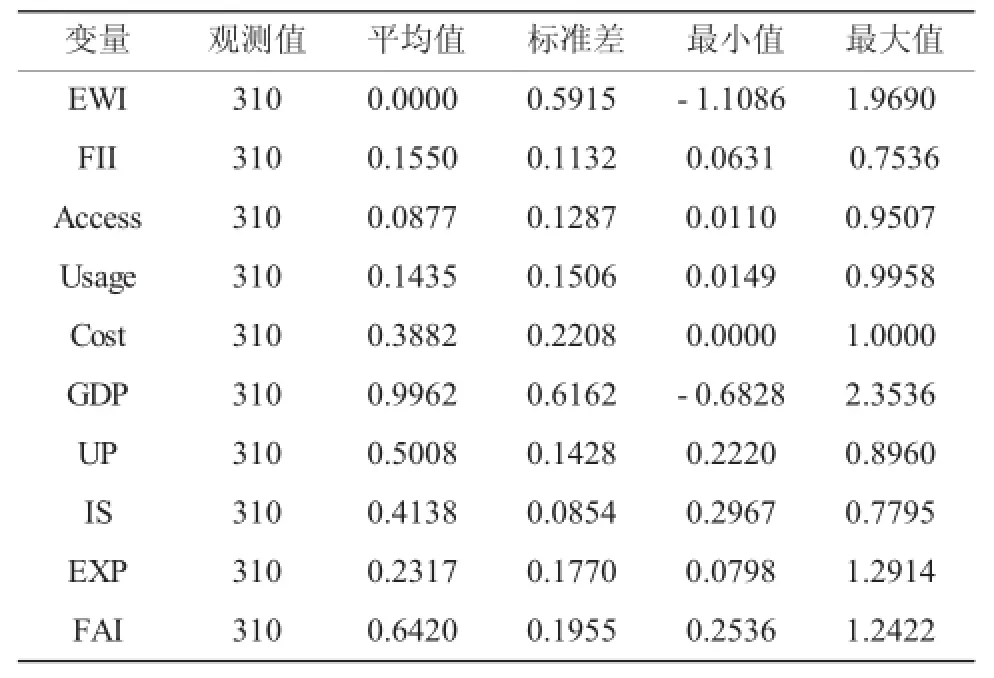

对各变量进行描述性统计, 见表10:

表10 变量的描述性统计

(二) 实证结果分析

针对模型 1 和模型 2, 本文依据 H aus m an 检验采用固定效应方法进行静态面板回归,结果如表11所示。

2个模型均在 1%的显著性水平下通过了 F 检验,验证了采用固定效应模型回归的合理性。在模型1中,金融包容指数对经济福利指数具有显著的正向促进作用,具体而言,金融包容指数每提高 1%, 居民经济福利将提升 1.92%。 除固定资产投资外,各控制变量对经济福利指数的积极影响也在 1%的显著性水平下通过了检验。 G DP 对经济福利的正向系数为 0.7517, 证明经济增长是可以改善经济福利的, 这与事实相符; U P对经济福利的正向系数为 1.8514, 说明实现城镇化有助于居民经济福利水平的提高; IS 对经济福利的正向系数为 2.4056, 表明在后工业时代, 大力发展以金融行业为代表的第三产业能够有效提升我国居民的经济福利; E XP 对经济福利的系数显著为正,即提高财政支出可以增加居民经济福利。

表11 静态模型回归结果

在模型2中,金融包容指数的3个维度对于经济福利指数都具有正向影响,即各维度的金融包容水平提升将改善居民经济福利;其中第二维度使用效用性对对经济福利的影响系数最大,为1.7791, 即使用效用性每提高 1%, 居民经济福利将提升 1.78%, 说明就当前而言, 我国金融服务的使用效用性不佳,提高存贷款服务的质量和水平,将显著提高居民经济福利水平;第三维度可负担性的影响系数为 0.1671, 即可负担性每提高 1%,居民经济福利将提升 0.16%, 说明降低融资成本提升金融可负担性,有利于居民更好地运用金融业务和产品来生产和消费,进而提升其经济福利水平。 经济发展水平 G DP、 城镇化水平 U P、 第三产业产值占比 IS、 财政支出占比 E XP 等控制变量的系数方向及显著性与模型1均保持一致。

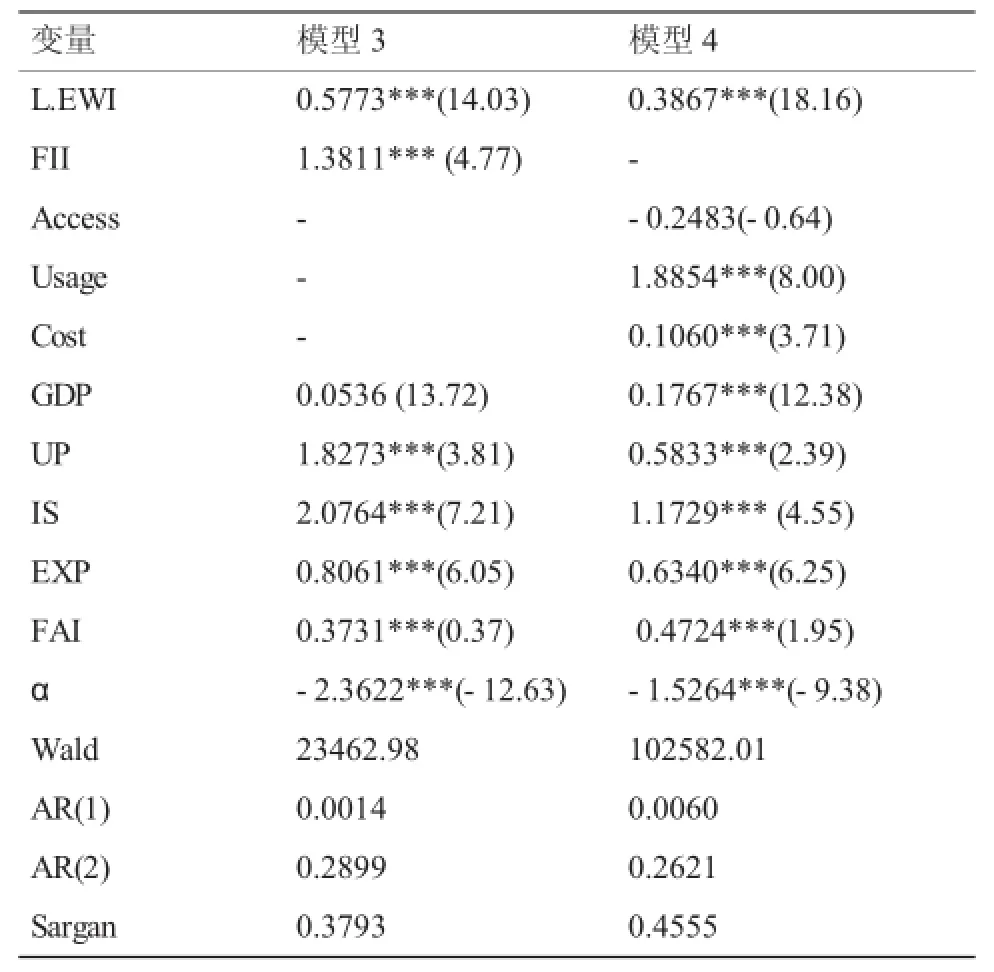

表12 动态模型回归结果

表13 分地区样本回归结果

针对动态面板模型 3和 4, 由于将滞后一期的因变量引入作为自变量,使得自变量与随机扰动项相关,且并不是所有的自变量都是严格外生的,即模型存在内生性问题,运用固定效应模型与随机效应模型回归会使参数为有偏估计,因此需要寻找合适的工具变量来达到一致性,因此本文拟采用两阶段系统广义矩方法进行面板回归,结果如表12所示。

上述 2个模型均在 1%的显著性水平下通过了W al d 检验, 说明这些模型对各变量系数估计置信度达到 99%, 整体变量估计显著。 AR(1)的 p 值小于 0.1, 即拒绝 “残差项不存在一阶自相关” 的原假设, AR(2)的 p 值大于 0.1, 不能拒绝 “差分后的残差项存在二阶自相关”的原假设,说明模型设定合理。 Sa r g an 的 p 值大于 0.1, 不能拒绝 “工具变量不存在过度识别”的原假设,即工具变量是有效的。

在模型3中,滞后一阶的经济福利指数系数为 0.5773, 在 1%的显著性水平下对当期经济福利产生正向影响,说明前期经济福利的提升会推进当期经济福利的提升。金融包容指数对经济福利指数的正向系数为 1.3811, 即金融包容指数每增加 1%, 居民经济福利将提升 1.38%。 在模型 4 中,滞后一阶的经济福利指数系数为 0.3867, 显著性水平与模型 3一致,同样说明经济福利具有惯性作用。分维度来看,金融包容的使用效用性和可负担性对居民经济福利具有显著正向影响。

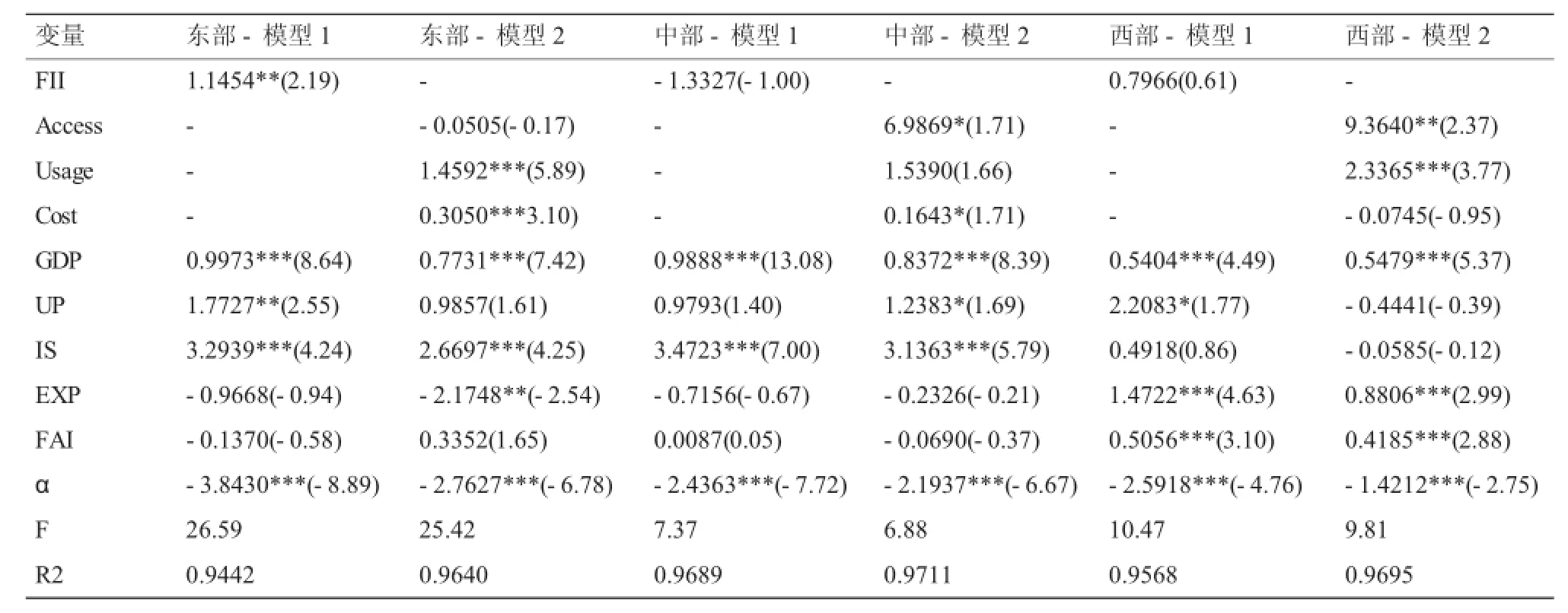

由于我国存在明显的区域经济发展不均衡性,因此将样本划分为东、中、西三类以识别不同区域内金融包容性发展的福利效应,同样根据H aus m an 检验结果建立固定效应模型来进行回归,结果如表13所示。

在三个样本中,仅东部地区的金融包容指数对经济福利指数具有显著的正向影响,且主要表现为使用效用性和可负担性的正向促进作用,这表明推动东部地区金融包容性发展的有效途径为降低金融服务成本与提高金融使用度。西部地区渗透性和使用效应性的提高会改善居民经济福利,尤其是渗透性对经济福利指数的影响系数达到9.3640, 说明对西部地区而言, 增加金融机构网点配置和服务人员,扩大金融服务的覆盖面是首要任务。中部地区的渗透性和可负担性提高,亦会显著提高居民经济福利水平。

五、结论与政策建议

通过水平测度与实证检验,本文主要结论如下:

(1) 我国金融包容性发展水平整体偏低且存在明显的区域差异性,我国居民经济福利水平也存在明显的区域差异:东部省份的经济福利水平普遍高于中部和西部省份。

(2) 金融包容指数对于经济福利指数具有显著的正向影响,即金融包容性发展水平的提高能够改善居民经济福利。金融包容指数的各维度对于经济福利具有不同的影响,且在不同的地区,该影响也是不同的。

当前我国金融包容性发展仍面临诸多问题和挑战,为提高金融包容水平,改善居民福利,使广大人民群众公平分享金融改革发展的成果,本文提出如下政策建议:

(1) 目前我国尚有一部分金融空白地区没有被纳入到金融服务范围内,这在一定程度上阻碍了包容性金融体系发挥其对居民经济福利的积极效应。因此应充分发挥传统金融机构的作用、推动新型金融机构的发展,使各类机构结合自身的特点,找准市场定位,依托不同的平台,发挥各自的优势,满足不同层次的金融需求,提高金融的渗透性。

(2) 金融知识教育与征信知识教育的普及程度,反映着一个国家或地区的金融发达程度和市场化水平,亦是影响包容性金融体系发展的关键因素。加强金融知识普及教育、培育公众金融风险意识,提高金融消费者维权意识和能力,能有效提升金融服务需求者在金融活动中的参与程度,改善金融的使用效用性。

(3) 获取和使用金融服务需要支付一定的货币性成本和非货币性成本,成本问题是制约金融包容性发展的主要原因之一。 为金融机构营造公平竞争的环境和秩序,积极鼓励创新产品和服务方式,引导各类金融服务主体借助互联网、移动支付等现代信息技术手段,能有效降低金融交易成本,增加金融的可负担性。

注释:

① 又被译为 “普惠金融体系”, 构建普惠金融体系, 实质就是促进金融包容水平的提升,考虑本文重点分析金融包容水平对居民经济福利的影响程度,因此文章在多数情况下使用 “金融包容” 的翻译方法。

② Kaiser 给 出 的 常 用 的 KMO 度 量 标 准 : 0.9 以 上 表 示 非 常适 合进 行因子 分析 ,0.8 表示 适合 ,0.7 表 示 一般, 0.6 表示不太适合,0.5 以下表示极不适合。

[1]M o h an R.E c o n om ic G ro w t h,Financial D ee p enin g,an d Financial Inclusi o n[R].A nnual B an k e r s'Co n f e r ence o f R ese r ve B an k o f In d ia,2006: 109-128.

[2]A n d r ianaiv o M,K po d a r K.I CT,Financial Inclusi o n,an d G ro w t h E vi d ence f rom A f r ican Co unt r ies[M].W as h in g t o n,D. C.:Inte r nati o nal M o neta r y Fun d,2011,11(73):101-110.

[3]B r au C,W o lle r M.M ic ro f inance ACompr e h ensive R evie w o f t h e E x istin g L ite r atu r e[J].G ene r al In f orm ati o n,2004,9(1): 1-28.

[4]Ho n o h an P.Ho use h o l d Financial A ssets in t h e P ro cess o f D evel opm ent[J].S o cial Science E lect ro nic P u b lis h in g,2006 (50):1-50.

[5]Lo ve I.Financial D evel opm ent an d Financin g Co nst r aints: Inte r nati o nal E vi d ence f rom t h e St r uctu r al Invest m ent M o d el [J].R evie w o f FinancialStu d ies,2003,16(3):765-791.

[6]B ane r j ee A,K innan C.T h e M i r acle o f M ic ro f inance? E vi d ence f rom a R an d om i z e d E valuati o n[J].Ss r n E lect ro nic Jo u r nal,2013,7(6888):22-53(32).

[7]Si m an o w it z A,W alte r A.E nsu r in g I mp act:R eac h in g t h e P oor est W h ile B uil d in g Financially Sel f-Su ff icient Instituti o ns,an d S h o w in g I mpro ve m ent in t h e L ives o f t h e P oor est Fa m ilies[J].U nive r sity o f Susse x,O ccasi o nal P a p e r, 2002(3): 107-121.

[8]M ay o u x L,H a r tl M.G en d e r an d R u r al M ic ro f inance, R eac h in g an d Empo w e r in g W om en[J].Inte r nati o nal Fun d F or a g r icultu r al D evel opm ent(IF A D),P o w e r g u d a In d ia, 2009: 35-59.

[9]田 霖.我 国 城 乡 居民 金 融 包 容与 福 利 变 化的 营 养 经 济 学探析[J].金 融理论 与实 践,2011(9):3-7.

[10] 王 修华,傅 勇,贺小金,谭 开通.中 国农户 受 金 融排斥 状 况研究——基于我国 8 省 29 县 1547 户农户的调研数据[J].金 融研 究,2013(7):139-152.

[11] 王修 华,关 键.中 国农 村金融 包容 水平 测 度与 收 入 分配效应[J].中国 软科学 , 2014(8):150-161.

[12]王 修 华 ,何 梦 ,关 键. 金 融 包 容 理 论 与 实 践 研 究 进 展 [J].经济 学动 态,2014(11):115-129.

[13]N at h an K,M is h r a San d R e dd y S.A n A lte r native Appro ac h t o M easu r e H D I[J].I G I D R W or k in g P a p e r,2008:7-15.

(责任编辑: 杨粤芳)

Econom ic W elfare Effect Study on Inclusive Financial Development in China

WANG Xiu-hua1,FU Xiao-yong2,CHEN Qian-qian1

(1.School of Finance and Statistics,Hunan University,Changsha,Hunan 410079; 2.Guanghua School of Management,Peking University,Beijing 100871)

Starting from the 3 dimensions of permeability,utility effect and affordability,the paper constructs an inclusive financial index system,calculates the inclusive indexes,and evaluates the inclusive development of finance from 2005 to 2014,with the conclusion that the overall inclusive financial development level is low,and takes on distinct regional differences.Using factor analysis,we incorporate 13 indexes in incomes,consumption and life quality into one comprehensive economic welfare index.Through provincial panel data,the paper adopts fixed effectmethod and two-stage system GMM method to test the influence of financial inclusiveness on economic welfare.The results show that inclusive financial development has positive effect on residents’ econom ic welfares.Therefore,by boosting the permeability,improving utility effect and increasing financial affordability,we can promote the financial inclusive developmentand improve residents’ economic welfare.

financial inclusive development;economic welfare;provincial panel data

F832;F061.4

A

1008-2107(2017)02-0005-12

2017-02-26

国家自然科学基金青年项目(项目编号:71303077)。

王修华(1978—),男,安徽阜阳人,湖南大学金融与统计学院教授、博士生导师,农村金融研究所所长,美国哥伦比亚大学访问学者;傅小勇(1995—),男,北京人,北京大学光华管理学院;陈茜茜(1990—),女,江苏人,湖南大学金融与统计学院硕士生。