独立董事对财务信息质量的影响

2017-05-30刘欣玉杨旻

刘欣玉 杨旻

摘 要:自独立董事制度推行以来,关于我国上市公司独立董事能否有效履行职责的争论便一直存在。本文选取2004年至今的A股上市公司数据,基于Logit模型,将年度报告的审计意见类型是否为标准无保留意见作为被解释变量,以评判上市公司财务信息质量;探究了独立董事人数、比例、独立董事与上市公司工作地点的一致性、独立董事会会议的亲自出席率、独立董事对年报及审计事项发表的意见类别等因素对被解释变量的影响。结果表明,除独立董事比例对财务信息质量产生的影响不显著,其他因素的影响均一致反映出独立董事对财务信息质量的提升及年报存疑的预警有积极的作用。

关键词:独立董事 财务信息质量 年度报告审计意见

中图分类号:F233 文献标识码:A 文章编号:2096-0298(2017)06(b)-080-04

1 引言

2001年,中国证监会颁布《关于在上市公司建立独立董事制度的指导意见》(下文简称《指导意见》),在上市公司中全面推行独立董事制度。在此之前,我国只有不到10%的上市公司聘请了独立董事,而截至2003年底,绝大多数上市公司达到了1/3的独立董事比例要求。在这样强有力的制度冲击下,上市公司的董事结构发生了巨变。这一举措的主要目的是完善公司治理,促进规范运作,保护中小股东权益。

独立董事通过履行监督职责,協助上市公司做出科学、公正的决策,并对信息披露过程进行把控,保障信息质量。上市公司的财务信息对广大投资者意义重大,本文旨在探究我国独立董事制度与上市公司财务信息质量之间的关系,通过对独立董事的主要特征进行识别和细分,试析该制度是否对财务信息质量产生积极影响。

2 文献回顾

对外发布年度报告是上市公司披露财务信息的最核心途径,是中小投资者进行决策的重要依据,而信息不对称问题的存在,要求独立第三方机构对年度报告的质量提供鉴证,即审计意见。夏立军和杨海斌(2002)指出,注册会计师揭示上市公司存在的问题,因此,除了标准无保留意见之外的审计意见均可被视为公司财务信息质量出现瑕疵,有失完整性、真实性和公允性。

目前大多数的实证研究显示,独立董事的存在并不能显著提升公司业绩,但出于对声誉的保护,独董往往力求减小风险,且一旦在信息披露过程中发生问题将要承担法律责任(俞伟峰等,2010),这就要求独立董事严格把控财务信息质量、降低财务信息风险。

证监会对中国上市公司的独立董事比例做出了1/3的强制要求。于东智、王化成(2003)认为,这个比例仍然过低,独立董事发言权弱,意见是否得到尊重没有制度性的保障。而Harris and Raviv(2008)的研究显示,独立董事人数增多时,“搭便车”问题会使董事会的监督不再有效;在信息不对称问题严重的公司中,外部董事的比例不应过高(Linck,Netter and Yang,2008)。在我国,独立董事的聘任受大股东影响极大(黄世忠,2001),且极其看重人际网络中的“关系”(Peng,2003),在这样的制度和文化环境之下,方晓翼和张楠(2013)发现,我国独立董事的人数和比例均与财务舞弊行为正相关。

虽然独立董事不直接参与公司日常管理,但依然存在多种获取信息以进行监督的渠道,如参加董事会、出席无管理层的行政会议、与员工接触交流等。工作现场的亲身所感、亲眼所见有助于获取更加真实有效的信息,而异地任职的独立董事需要花费更多成本以获取信息,存在诸多不便(段海艳,2016),监督职能的履行会在一定程度上受到约束。

《指导意见》规定,独立董事连续3次未亲自出席董事会会议的,由董事会提请股东大会予以撤换。王怀明和宿金香(2007)认为,董事会会议是成员间进行沟通的有效途径,独立董事出席次数是其工作活跃程度的体现,出席次数越多越有助于提高公司信息披露的质量。

叶康涛等(2011)发现,独立董事对董事会议案的公开质疑主要集中于关联交易和年度报告事项等方面,除此之外,独立董事也有权对审计事项发表意见,以保证审计工作的质量,间接保证财务信息的质量。独立董事对议案提出异议不仅能规避法律风险,同时能避免勤勉尽责义务的履行,避免其声誉受到公司丑闻的负面影响(唐清泉等,2006)。因此,独立董事会选择慎重对待董事会议案,关注财务信息质量。

3 分析与假设

独立董事往往被赋予了客观、公正的人设光环,是投资者利益的守护者。然而在现实情况中,很多独立董事与公司管理层存在千丝万缕的关系,难以代表中小投资者做出公正的判断,称不上独立;同时缺乏对公司经营、财务状况的认识和了解,且处于信息获取的被动地位,做不到“懂事”。考虑到中国独立董事的选聘受大股东所控、信息不对称问题严重等情况,独立董事可能难以发挥作用,人数越多、比例越高,其监督职责履行效率越低,公司的财务信息质量越差。

假设一:独立董事人数与非标准无保留意见发生的可能性正相关

假设二:独立董事比例与非标准无保留意见发生的可能性正相关

独立董事享有与其他董事同等的知情权,可通过公司里上到管理层下到普通员工等人员获取进行独立判断的有效财务信息。与上市公司不在同一城市工作的独立董事难以通过零距离的接触得到一手信息,因为远程得到的资料难免经过加工或粉饰,且前往上市公司的交通、人力等成本过高,这些因素都不利于独立董事对财务信息质量进行强有力的把控,审计机构更可能对年报反映公司经营和财务状况的公允性存疑。

假设三:独立董事与上市公司工作地点的一致性与非标准无保留意见发生的可能性负相关

董事会会议是独立董事获取信息、履行监督职责的最基本途径,会议中对公司的相关重大事项进行讨论和决策,对财务信息质量进行基本把控和进一步提升。独立董事亲自参加董事会会议的出席率越高,越能更好地行使监督职权,上市公司的财务信息质量越能得到更多的保障,年报越可能得到标准无保留审计意见。

假设四:独立董事董事会会议的亲自出席率与非标准无保留意见发生的可能性负相关

在上市公司有关年度报告事项及审计事项的讨论过程中,若独立董事发表了非同意意见,则该行为表现出独董对财务信息相关事宜存疑,是财务信息质量存在问题的潜在信号。在这种情况下,后续的年报审计工作中也很有可能发现更多的问题。

假设五:独立董事对年报及审计事项发表非同意意见与非标准无保留意见发生的可能性正相关

4 数据与指标

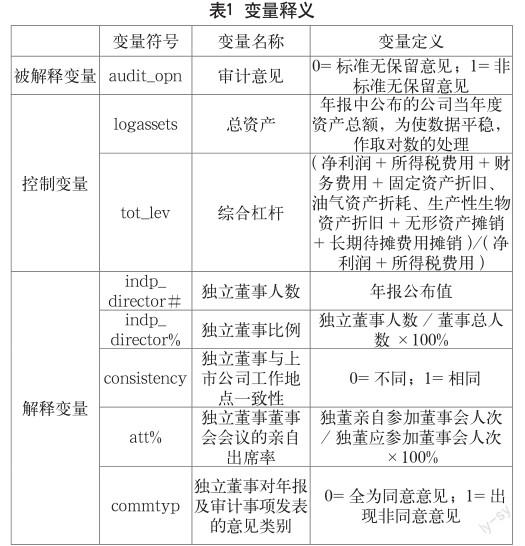

本文从国泰安(CSMAR)选取我国全面实施独立董事制度以来至今所有年度(2004年-2016年)的A股上市公司数据为样本,在去除缺失值和异常值后,共保留17699组数据。具体变量设置如表1所示。

本文用审计事务所对年报内容出具的意见类型作为指代上市公司财务报告质量的被解释变量。样本数据各年度审计意见分类统计如表2所示。其中,标准无保留意见代表审计事务所对年报质量的认可,其数目占到全部审计意见的95%以上,而其余审计意见则或多或少代表审计事务所对年报的真实性和公允性存疑。拟认为审计事务所所出具的意见客观公允,根据其审计意见构造二值虚拟变量。

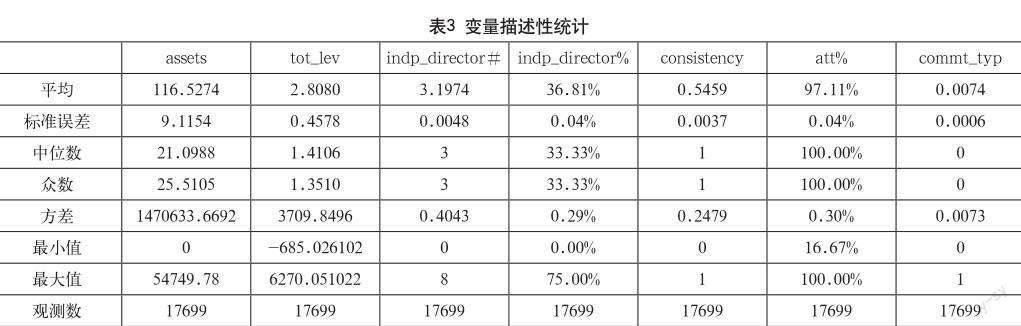

解释变量的描述性统计见表3所示。

5 实证结果与解释

5.1 模型形式

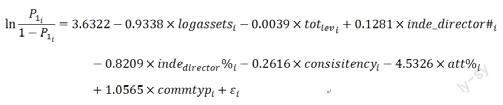

本章将运用定量的回归模型验证前文中提出的諸多假设。由于本研究的被解释变量—audit_opn(审计意见)是一个反应定性关系的二值虚拟变量,因此通过构造适用于虚拟变量回归的Logit模型进行检验。将P1记作审计意见出现非标准无保留意见(会计报告质量存疑)的概率,即P1 = P(audit_opn=1),则具体回归模型形式可表示为:

5.2 回归结果

Logit模型的参数估计一般使用极大似然估计法,使用Eviews进行回归的结果如表4所示。

根据表3的回归结果可知,inde_director#项系数为正,符合预期假设,通过显著性水平90%的检验,可见独立董事人数越多,搭便车现象带来的负面影响越严重,反而会增加公司财报质量存疑的概率;inde_director%项系数同预期相反且不显著,该系数估计值方差较大的原因可能在于大部分公司独立董事比例刚刚满足最低要求,数据之间的差异性较小;consistency项系数为负符合预期假设,且极为显著,表明独立董事与上市公司工作地点的一致能显著降低公司财报存疑的概率;att%项系数显著为负,符合预期假设,表明独立董事在董事会中亲自出席率的提高能降低公司财报存疑的概率;commtyp项系数显著为正,同样符合预期假设,即表明了独立董事对年报及审计事项发表非同意意见与非标准无保留意见发生的可能性正相关。

综上所述,本研究最终得到Logit估计模型如下:

6 研究结论与局限性

本文通过实证分析,探究了独立董事的基本特征及职能履行概况对上市公司财务信息质量的影响,将审计意见类型作为评判上市公司财务信息质量的基本指标。研究发现,独立董事的比例不会显著影响审计意见类型,而独立董事人数越多,上市公司年度报告的财务信息质量越可能出现问题。目前我国大部分上市公司仅仅满足于达到证监会对独立董事比例的最低要求,而并非自发聘请,易出现“搭便车”问题,不利于监督职能的实现。

与上市公司在同一城市工作的独立董事有着得天独厚的地理优势,得以付出更少的成本、投入更多的精力到监督职能的履行中来,对公司管理的参与度和活跃度高,本研究表明,这对财务信息质量的保障有着显著的积极意义。

董事会会议是上市公司做出重大决策的讨论场合,独立董事亲自出席是履行工作职责的最主要方式,得以全面、深入地了解财务信息的情况,而不管是委托他人出席还是直接缺席,都将对上市公司的年度报告质量产生显著的负面影响。

上市公司中,极少数独立董事勇于表达非同意意见,但他们的意见往往暗示着年度报告存在问题,与会计师事务所出具的审计意见一致,说明他们确实独立、公允地做出判断,真正为投资者的利益着想。

本研究也存在着一定的局限性。笔者假设审计机构具有独立性,其出具的审计意见公允可靠,但该假设并不时时成立。例如浑水做空辉山乳业事件中,毕马威作为连续多年审计辉山乳业的会计师事务所却从未查出其造假行为,而这背后的原因也不难发现:辉山乳业的财务总监曾任毕马威沈阳所的高级合伙人。当审计机构与上市公司存在关联,失去了独立性,审计过程做不到客观、公正,审议意见便不再具有参考价值,难以真实反映财务信息质量的高低。

独立董事制度在我国刚刚起步,未来还有很长的路要走,以上问题有待深入研究,以更好地发挥独立董事的功能,规范上市公司的行为,维护市场平稳运行,对中国的经济社会发展意义重大。

参 考文献

[1] 段海艳.独立董事缺席董事会会议的成因及其对企业绩效的影响[J].财会月刊,2016(15).

[2] 方晓翼,张楠.独立董事制度有效性分析[J].商业经济研究, 2013(19).

[3] 黄世忠.上市公司会计信息质量面临的挑战与思考[J].会计研究,2001(10).

[4] 唐清泉,罗党论,王莉.上市公司独立董事辞职行为研究——基于前景理论的分析[J].南开管理评论,2006,9(1).

[5] 王怀明,宿金香.董事会特征与企业自愿信息披露[J].审计与经济研究,2007,22(3).

[6] 夏立军,杨海斌.从审计意见看审计质量——上市公司2000年度财务报告审计意见实证分析[J].中国注册会计师,2002(10).

[7] 叶康涛,祝继高,陆正飞,等.独立董事的独立性:基于董事会投票的证据[J].经济研究,2011(1).

[8] 于东智,王化成.独立董事与公司治理:理论、经验与实践[J].会计研究,2003(8).

[9] 俞伟峰,朱凯,王红梅,等.管制下的独立董事:不求有功,但求无过——基于中国独立董事制度的经验分析[J].中国会计与财务研究,2010(3).

[10] Harris M,Raviv A.A Theory of Board Control and Size[J].Review of Financial Studies,2008,21(4).

[11] Linck J S,Netter J M,Yang T.The determinants of board structure[J].Journal of Financial Economics,2008,87(2).

[12] Peng M W.Institutional Transitions and Strategic Choices[J].Academy of Management Review,2003,28(2).