定向增发中的发行折价与利益输送模型研究

2017-05-30徐琪

徐琪

摘 要:为了考察大股东参与背景下的定向增发折价现象和利益输送行为,并分析利益输送具体影响因素,本文研究了中国上市公司定向增发发行折价现象,发现有大股东参与的定向增发折价程度更高。同时,大股东参与定向增发时折价与利益输送之间虽然具有相关性,但不能仅通过折价水平来解释大股东利益输送行为。因此本文引入认购类型、增发前市场特征、上市公司资产规模等公司特征和增发特征,构建了折价影响因素回归模型和利益输送影响因素对比回归模型。

关键词:定向增发 大股东参与 利益输送 模型构建

中图分类号:F272 文献标识码:A 文章编号:2096-0298(2017)07(b)-167-02

1 引言

定向增发与配股一直以来都是上市公司进行股权再融资的主要方式。在中国资本市场的环境下,定向增发已然成为上市公司再融资和资产重组的重要方式,而这一点,在和《上市公司证券发行管理办法》通过以来以及股权分置改革启动后尤为突出。首先,由于能够规避来自于二级市场的冲击并且效果显著,定向增发得以在上市公司中得到普遍使用;其次,定向增发具有相当高的融资效率,向大股东、机构投资者或战略投资者募资迅速,这就让其具有其他融资方式不可比拟的优势;最后,定向增发又握住了融资成本的生命线,其审核时间段,以及信息披露要求低的特点,让其成为上市公司融资首选。

定向增发中最核心的问题是增发价格的确定。增发价格是否合理直接关系到新老股东的利益[1],特别是中小股东的利益。通常而言,可以通过定向增发折价水平来反映定向增发价格的科学性和合理性。众多研究表明,大股东参与背景下的定向增发普遍存在发行折价现象和利益输送行为。Barclay则通过将投资者分为积极投资者和消极投资者来对比分析定向增发折价问题,结果发现向消极股东增发的折价(20.8%)大于向积极股东增发的折价(1.8%)[2]。从现有文献看,一些学者已经证明了大股东参与定向增发时存在利益输送行为。何贤杰和朱红军提出,大股东通过定向增发折价实现了稀释中小股东权益的目的[3];张鸣和郭思永认为,上市公司的控股股东利用其控制权,通过定向增发转移了公司财富,且上市公司折价水平和大股东认购比例共同决定了转移财富的多寡[1];王志强和张玮婷则根据发行对象不同将定向增发上市公司样本分为大股东和关联方组、机构投资者组和混合组,证明了定向增发过程中存在大股东通过折价进行财富转移的问题[4]。

总体而言,已有文献侧重于考察上市公司定向增发折价现象,以及伴随折价存在的利益输送和对中小股东的利益侵占,然而对于其影响因素方面的研究较少。本文认为,不能单纯依靠折价来研究大股东的利益输送行为,大股东进行利益输送的时机、影响因素以及必然性都是需要考虑的问题。

针对以上问题,本文探讨中国上市公司是否存在发行折价现象,并试图从公司特征和增发特征两个角度分析大股东进行利益输送的影响因素,并构建实证模型,为监管部门监督大股东参与定向增发行为和判断大股东有无进行利益输送提供一定的模型依据。

2 理论分析和研究假设

2.1 大股东机会主义行为和代理问题

中国上市公司普遍存在着股权集中问题,大股东往往“一股独大”。上市公司定向增发时的发行对象多为大股东或其关联方,他们往往可以在一定程度上控制定向增发的价格。大股东为了维持自身控制权不被稀释,会选择通过定向增发侵占中小股东股权,实现利益的输送。另外,中国资本市场定向增发起步较晚,相关的规章制度不够完善,监管部门审批程序又较为简单,为大股东通过折价进行利益输送提供了潜在动机,所以说由于信息不透明带来的大股东机会主义行为是影响上市公司进行定向增发的重要因素。

在定向增发中,大股东与中小股东的利益往往存在分离,上市公司存在严重的代理问题,主要表现为大股东和中小股东之间的利益冲突。同时,由于中国资本市场不够发达,信息不对称程度较大,因此在定向增发时大股东更有可能通过定向增发折价进行利益输送。基于以上分析,本文提出以下研究假设。

假设1:定向增发普遍存在发行折价现象,有大股东参与的定向增发折价程度更高,大股东有利用定向增发折价进行利益输送的行为。

2.2 大股东利益输送影响因素

当有大股东参与的上市公司定向增发存在折价时,利益输送的水平主要是由定向增发时的认购比例与原持股比例的差值来衡量。利益输送水平与差值成同方向变化。然而这个差值不一定为正,当优质资产以定向增发的形式被注入上市公司,或者非公开发行股票被上市公司向大股东、机构投资者或战略投资者发行时,差值为负,利益输送行为不一定出现。因此,单纯将定向增发折价水平作为大股东利益输送的依据并不合理。于是本文提出以下研究假设。

假设2:不能只根据大股东参与定向增发折价来判断大股东利益输送行为,大股东进行利益输送同时受公司特征和增发特征的共同影响。

3 模型构建

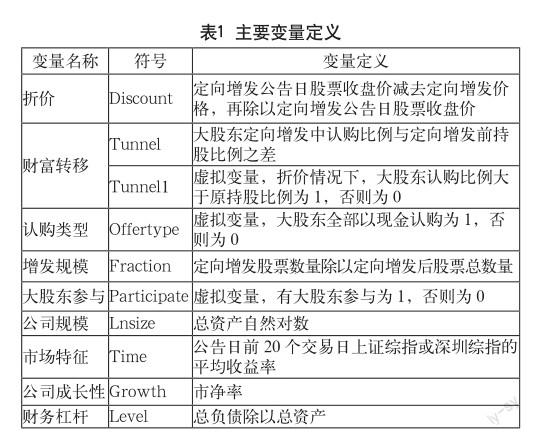

3.1 变量的选取与定义

3.1.1 增發特征与定向增发

折价水平(Discount):用来衡量发行折价的程度。现有研究计算定向增发折价的方式不尽相同,本文采用定向增发公告交易日当天的收盘价减去定向增发发行价格,然后除以定向增发公告交易日当天的收盘价表示(见表1)。

财富转移(Tunnel):衡量大股东利益输送的数额。本文参考张鸣和郭思永[1]的做法,用大股东定向增发认购比例与定向增发前持股比例之差表示。但是上市公司定向增发折价发行也存在大股东认购比例小于持股比例的特殊情况,此时大股东并没有从上市公司转移财富,又或者上市公司溢价发行公司股票。因此我们另外定义变量Tunnel1,来表示折价发行情况下,大股东认购比例大于原持股比例时的利益输送。

认购类型(Offertype):定向增发的发行对象可以通过资产和现金两种方式认购定向增发股票。如果大股东是以优质资产认购,则可以优化发行公司及其控股公司的资产结构,促进公司的良性发展;但是定向增发是一种私募发行方式,目前缺乏相应的制度和严格的监管,同时资产的公允价值相对于现金而言较难确定,大股东很有可能利用这种隐蔽的方式向上市公司注入不良资产,或高估资产价值进行利益转移[5]。

大股东参与(Participate):有无大股东参与对上市公司定向增发折价有直接的影响,有大股东参与的定向增发折价程度一般较高。

增发规模(Fraction):用定向增发股数与增发后总股数之比表示。增发规模越大,表明大股东或机构投资者认购的资产与上市公司资产规模之比越高,因此需要承担的风险也就越大。其要求的折价程度越高,进行利益输送的可能性也会越大。

市场特征(Time):因为中国证监会规定定向增发的发行价格不得低于公告日前20个交易日、公司股票市场均价的90%,所以本文中定向用定向增发时的外部市场特征用增发公告日前20个交易日上证综指或深证综指的平均收益率表示。定向增发折价受市场特征的影响,当市场处于上行周期时上市公司定向增发折价程度比下行周期时要高,大股东也会结合市场特征来考虑利益输送问题。

3.1.2 公司特征与定向增发

公司规模(Lnsize):用上市公司总资产的自然对数表示,衡量信息不对称程度。公司规模越大,市场上提供的公司的信息就越多,信息不对称程度就越低,大股东要求的折价程度也就越低,进行利益输送的可能性也就越小。

财务杠杆(Level):用资产负债率表示。资产负债率是衡量公司质量的重要指标,资产负债率越高,即财务杠杆越高,表明其陷入财务困境的可能性越大,折价程度也就越高,因为上市公司就会想通过较低的发行价格快速地融入资产。另外,发行对象出于对自身利益的保护,也会要求较高的发行折价。

公司成长性(Growth):用市净率表示。成长性表示公司未来持续发展的能力,成长性越高的公司,越能吸引投资者进行投资,大股东从公司利益输送的可能行就越小。

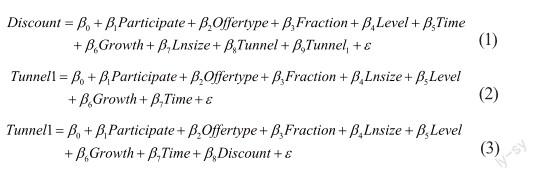

3.2 模型构建

根据上述分析,本文分别引入模型(1)来检验所提出的假设1,引入模型(2)、(3)来检验假设2。其中,模型(3)为在模型(2)的基础上加入Discount变量。

4 结语

本文首先从理论角度分析了大股东参与背景下的定向增发折价现象以及利益输送的影响因素问题,认为并不能仅仅通过大股东参与定向增发折价水平来判断大股东利益输送行为,认购类型、上市公司资产规模、财务状况、成长性和定向增发时的市场特征等均是大股东利益输送时会考虑的因素。然后构建模型,综合分析利益输送影响因素,切实保护中小股东利益。

本文的研究也有一定的局限性,因为模型的构建只是第一步,本文没有对模型进行实证的检验,这也是我们今后研究的重点。

参考文献

[1] 张鸣,郭思永.大股东控制下的定向增发和财富转移——来自中国上市公司的经验数据[J].会计研究,2009(05).

[2] Barclay M J,Holderness C G, Sheehan D P.Private Placements and Managerial Entrenchment[J].Journal of Corporate Finance,2007,13(04).

[3] 何賢杰,朱红军.利益输送、信息不对称与定向增发折价[J].中国会计评论,2009,7(03).

[4] 王志强,张玮婷,林丽芳.上市公司定向增发中的利益输送行为研究[J].南开管理评论,2010,13(03).

[5] 刘白兰,朱臻,孙进军.定向增发、代理冲突与中小投资者保护[J].金融理论与实践,2012(04).