营改增后小微企业节税方式探析

2017-05-30金萍林茜叶宏

金萍 林茜 叶宏

摘 要:随着“一带一路”战略的实施,让小微企业在“一带一路”建设中获得巨大的发展机会。小微企业项目开发周期短、创新见效快,在细分市场有明显優势,这为中小微企业接入“一带一路”提供了有利条件。但与此同时,小微企业也面临着很多阻碍,其中融资问题、纳税负担重两大成本问题始终阻碍着小微企业的发展。本文在营改增背景下,小微企业合理节约增值税为切入点,期望能给小微企业一些建议,以降低税负,进而在“一带一路”机遇中轻装上阵。

关键词:“一带一路” 营改增 小微企业 节税

中图分类号:F272 文献标识码:A 文章编号:2096-0298(2017)10(b)-093-02

1 小微企业范围界定

根据《中华人民共和国中小企业促进法》和《国务院关于进一步促进中小企业发展的若干意见》(国发[2009]36号),根据企业从业人员、营业收入、资产总额等指标,结合行业特点将中小企业划分为中型、小型、微型三种类型(《中华人民共和国中小企业促进法》《国务院关于进一步促进中小企业发展的若干意见》(国发[2009]36号))。

在税收上,常常对小微企业的概念进行略微调整,通常从三个标准划分:工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元(中国财政部和国家税务总局联合印发《关于小型微利企业所得税优惠政策有关问题的通知》)。符合这三个标准的才是税收上说的小微企业,本文采用税收上的小微企业概念。

2 “一带一路”战略的实施为小微企业发展带来机遇

“一带一路”战略的实施为中国企业发展带来了机遇,也让小微企业在“一带一路”建设中获得巨大的发展机会。但在获得投资机会的同时,小微企业也面临着很多阻碍,其中,融资问题、纳税负担重两大成本问题始终阻碍着中小微企业的发展。本文以营改增背景下,小微企业合理节约增值税为切入点,帮助小微企业降低税负,进而在“一带一路”机遇中轻装上阵。

3 小微企业在营改增后合理节税,在“一带一路”中机遇中加速发展

3.1 提高会计人员综合素质

3.1.1 提高财务人员的职业素质

小微企业要进行纳税筹划,离不开财会人员的合理的会计核算行为。会计人员要提高职业素质,严格遵守小企业会计准则要求,提高职业判断能力,提前合理统筹涉税事项,以利于企业业务节约税款。

3.1.2 财会人员要熟悉税收政策

增值税税收政策变化频繁,特别营改增背景下,经常性有新政策或公告发布,会计人员要关注变化并熟悉增值税税收政策。

2017年增值税税收政策就发生了很多变化。如:国务院总理李克强4月19日主持召开国务院常务会议,会议决定自2017年7月1日起,将增值税税率由四档减至17%、11%和6%三档,取消13%税率(4月19日国务院常务会议决议)。

3.2 利用税收优惠政策进行节税

针对小微企业,我国出台了很多条相关增值税税收优惠政策。例如,我国《国家税务总局关于小微企业免征增值税和营业税有关问题的公告》(国家税务总局公告2014年第57号)规定,增值税小规模纳税人月销售额不超过3万元的,或者以一个季度为纳税期限,季度销售额不超过9万元的,免征增值税(《国家税务总局关于小微企业免征增值税和营业税有关问题的公告》(国家税务总局公告2014年第57号))。

小微企业要充分关注营改增后增值税相关的税收优惠政策,通过筹划,尽可能争取向适用税收优惠政策的业务领域及地方优惠靠拢。

3.3 通过合理筹划,利用税制要素节税

每一项税制要素,都会直接影响企业的税收负担的水平。本文拟以纳税主体和供货方选择为例,进行纳税筹划。

3.3.1 选择增值税纳税人身份进行合理节税

增值税纳税人身份分为两种:一般纳税人和小规模纳税人。根据目前“营改增”的税收政策,在营改增前所列的一般纳税人和小规模纳税人之外,营改增前的营业税纳税人应税服务年销售额超过500万元的纳税人,作为一般纳税人,未超过500万元的纳税人成为小规模纳税人。小微企业在具备一定条件下也可以成为一般纳税人。这就为企业进行纳税筹划提供了一定空间。

按照提供的商品或服务的不同,一般纳税人的税率分为 6%、11%、17%三个层次,一般纳税人适用一般计税办法,实行抵扣纳税;小规模纳税人按照 3% 的征收率进行征税。

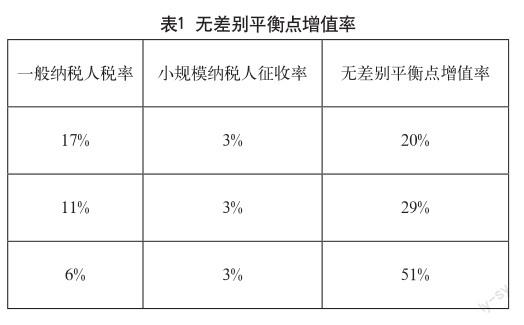

从增值税的角度来看,纳税人可以通过提前筹划来选择较为有利的纳税人身份,合理避税。下面以无差别平衡点增值率判别法为例说明如何选择纳税人身份:

设x为含税价一般纳税人税率取17%,,在无差别平衡点两类纳税人税负相等。则有:

x÷(1+17%)×17% -x*(1-增值率)÷(1+17%)×17%=x÷(1+3%)×3%

增值率=20%

通过计算,得到无差别平衡点增值率=20%。可以看出,当企业的售价与进价的增值率达到20%时,两类纳税人的税负是一致的。一旦增值率超过20%,企业选择小规模纳税人更有利,增值率低于20%时,企业选择作为一般纳税人更有利。

以此方法同样适用于增值税率为11%及6%,分别计算其无差别点平衡点增值率,如表1。

通过无差别平衡点增值率的计算可以看出,当小微企业的增值率低于平衡点时,通过建立健全会计制度,或者通过联合扩大企业规模的方式,达到一般纳税人的标准,转变成一般纳税人身份;而小微企业如果增值率高于平衡点,则可以通过分立的形式,缩小企业销售额,使其具备小规模纳税人的条件,转变为小规模纳税人,最终达到节税目标。

3.3.2 合理选择供货方进行节税

如果企业是一般纳税人,可以调整供应商。如果小微企业是一般纳税人身份,如果供给方也是一般纳税人,由小微企业可以取得增值税专用发票,实现进项税额抵扣。但是如果供给方为小规模纳税人作为,则小微企业只能取得由税务机关代开具的3%的增值税专用发票作进项税额抵扣,甚至可以无法取得专用发票,无法抵扣。因此,增值税一般纳税人从小规模纳税人处采购货物产生的损失,必然要求小规模纳税人在价格上给予一定程度的优惠。

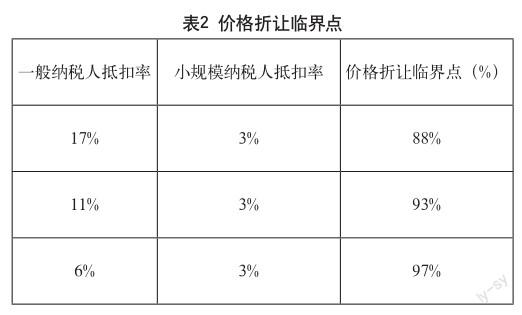

可以通过计算价格折让临界点来选择合适的供应方,达到节税目标:

设:从一般纳税人购进货物含税价为X,从小规模纳税人处购进含税价为Y。一般纳税人税率这17%,小规模纳税人为3%征收率,则:

从一般纳税人购进货物时:

净利润额={销售额-X÷(1+17%)}×(1-所得税税率)

从小规模纳税人购进货物的利润为:

净利润额={销售额-Y÷(1+3%)}×(1-所得税税率)

当两式相等时,则可计算出价格折让临界点:

Y =X× (1+3%)/(1+17%) =X×88%

此时,如果小规模纳税人供货方的价格为一般纳税人供货方的88%时,选择任何一方对小微企业利润都沒有影响,当小规模纳税人供货方的价格高于一般纳税人供货方的88%时,选择一般纳税人供货方有利,反之则选择小规模纳税人供货方。

同样原理可得出增值税税率为11%及6%时的价格折让临界点,临界点数值见表2。

以上两种方法仅为部分节税方法,企业在纳税义务之前,应根据自身情况,选择适合自身的节税方法,通过对生产经营的规划,通过合理合法的工作安排来合理避税。

4 结语

小微企业已经成为我国市场经济的重要组成部分,在“一带一路”的大背景下更是取得快速发展,国家多次召开会议,明确支持小微企业发展。在“营改增”的大背景下,小微企业通过了解熟悉税收政策,采取合理合法的方法达到节税目的,从而促进小微企业在“一带一路”的有利环境 下加速发展。

参考文献

[1] 赵瑱.浅议小微企业税收筹划措施[J].淮南职业技术学院学报, 2015(05).

[2] 傅志群.关于进一步提高小微企业会计信息质量问题的思考[J].中国总会计师,2015(05).

[3] 程相芝.小微企业税收筹划问题研究[J].商场现代化,2015(21).

[4] 蔡昌.税收筹划方法与案例[M].广东经济出版社,2013.

[5] 李宝锋.对增值税纳税人身份选择的纳税筹划[J].财会月刊, 2014(5).

[6] 蔡赛梅.浅谈营业税改增值税后企业的税务筹划[J].中国总会计师,2012(10).

[7] 财政部,国家税务总局.关于将铁路运输和邮政业纳入营业税改征增值税试点的通知[S].财税[2013]106号

[8] 梁文涛.“营改增”对企业税负的影响及纳税人身份选择的筹划[J].注册税务师,2013(12).

[9] 倪田滨.论“营改增”政策下企业发展面临机遇与挑战[J].现代商贸工业,2013(05).