政府环境审计实施现状与改进建议

2017-05-21吴勋武月

吴勋+武月

【摘 要】 以审计署2004—2015年间发布的环境审计结果公告为研究样本,分析环境审计实施现状,结果发现:环境审计结果公告数量严重不足,环境审计实践显著滞后于生态文明战略部署;环境审计类型以财务审计为主,环境合规、环境绩效和环境责任审计相对较少;环境审计对象以自然资源和水资源为重点,大气环境审计尚未得到足够重视;环境审计发现违规领域涉及环保资金、项目管理与资源利用,环境审计整改反馈情况存在缺失,影响审计治理功能发挥。基于此,围绕扩大绩效审计范围,规范环境绩效评估;加强责任审计力度,构建环境问责机制;强化环境审计治理功能,落实审计整改反馈机制等方面提出了政府环境审计改进建议,以促进国家审计监督全覆盖。

【关键词】 国家审计; 环境审计; 审计结果公告

【中图分类号】 F239 【文献标识码】 A 【文章编号】 1004-5937(2017)09-0120-04

一、问题的提出

改革开放以来,与经济发展相伴随的即是中国社会正合乎逻辑地进入了一个深刻的转型时期,生态环境恶化开始制约经濟可持续发展。随着生态环境和可持续发展领域大量财政资金的投入,环境审计已纳入各国审计机关的发展规划,并将成为未来审计机关参与国家治理乃至全球治理的重要工具。党的十八大将生态文明建设纳入社会主义建设“五位一体”的总体布局,节约资源、保护环境、维持生态平衡是生态文明建设的主旋律。国家审计机关是生态文明建设的关键力量,环境审计在生态文明建设中大有可为。为守护好生态环境这一重要资源,2015年7月1日,中央全面深化改革领导小组审议通过了《关于开展领导干部自然资源资产离任审计的试点方案》和《党政领导干部生态环境损害责任追究办法(试行)》,提出要强化环境保护“党政同责”“一岗双责”[1],这一系列规定的出台将进一步提高领导干部对节约资源和保护环境基本国策的重视,遏制掠夺式、破坏式开发自然环境等谋取眼前利益的短视行为。

事实上,环境审计结果公告可以追溯至审计署2004年7月30日发布的《部分城市基础设施国债项目建设效果的审计结果》,围绕审计结果公告基本情况、审计发现的主要问题、审计处理及整改情况等进行了相应披露。环境审计结果公告已历经12年,政府环境审计具备哪些基本特征?环境审计结果公告反映了何种违规问题?针对以上疑问,选择审计署2004—2015年环境审计结果公告为研究样本,统计分析审计结果公告基本特征与审计发现问题,进而提出环境审计改进思路,引导环境审计发展趋向。

二、政府环境审计结果公告特征

(一)环境审计结果公告数量特征

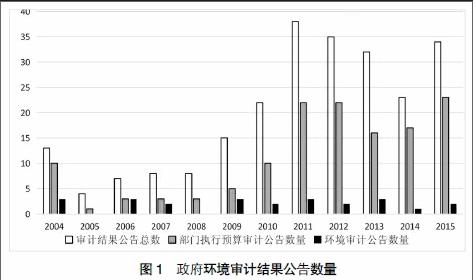

自审计署2003年12月发布的第1号审计公告开始,截至2015年12月共发布239份审计公告[2],与环境审计事项有关的共有24份,约占审计公告总数量的10.17%,见图1。

由图1可见,部门预算执行审计是目前审计结果公告的主要类型,其数量占审计结果公告总数量的一半以上,政府环境审计结果公告数量相对有限;各年度政府环境审计结果公告并没有呈现出相对稳定的数量特征,与生态文明建设的战略部署相比,政府环境审计实践明显滞后。可能的原因在于政府环境审计在现阶段尚未被列入审计署常规审计类型中,更多的隶属于专项审计范畴。国家审计是国家治理的重要组成部分,也是参与生态文明建设的重要监督力量,政府环境审计常态化与高频化势在必行。

(二)环境审计结果公告内容特征

政府环境审计结果公告主要围绕审计基本情况及评价建议、审计发现的主要问题、审计处理及整改情况、审计建议等内容展开,见表1。

需要说明的是,根据环境审计项目内容的差异性以及特殊性,审计署对环境审计结果公告的构成要素会进行适当调整。例如2006年第2号《青藏铁路环境保护资金使用情况审计调查结果》中,特别列示了审计调查的评价依据[3]。从内容上来看,政府环境审计重点关注政策、资金、项目等内容,具体来说,主要涉及到环境政策和规划、项目的划定、各级组织和区域对政府环保法规的执行、现行环境政策和工程项目对环境的影响、环保管理系统的有效性、环保预算、政府和外援环保投资的运用、主要项目的成本效益和绩效、环保资源分配的有效性和实施成果、环境报告或相关报告中会计信息的真实、财务收支的合规、环保活动的业绩等。

三、政府环境审计实践类型

(一)根据环境审计内容分类

根据审计内容不同,政府环境审计主要分为环境财务审计、环境合规审计、环境绩效审计、环境责任审计四种类型[4]。环境财务审计主要反映环保资金预算、拨付、使用等是否科学、及时、合法;环境合规审计主要评估企业经营活动或工程项目是否已经遵循有关环境政策及相关法律制度;环境绩效审计主要针对被审单位或项目环境管理活动(包括资源开发利用、污染防治、生态平衡状况等)的效率性和效果性进行评定。环境责任审计是由审计机关实施的,以与环境治理有关的经济决策和经济活动为载体,依据相关评价标准,审视领导干部环境责任履职情况。详见表2。

需要说明的是,环境审计结果公告往往同时揭示环境财务问题、环境合规问题、环境绩效问题、环境责任问题等方面内容。例如2013年第16号《10个省1 139个节能减排项目审计结果》既揭示了少数企业和项目实施单位通过提供虚假信息、编造虚假资料等方式违规申请并获得专项资金属于环境财务审计的问题,又揭示了该项目未达到预期的节能减排效果属于环境绩效审计的问题。在研究过程中发现,环境审计结果公告内容多以财务审计为主导,如表3所示。

可见,在环境合规审计、环境绩效审计、环境责任审计结果公告数量中涉及环境财务问题的审计结果公告均占半数以上,环境审计结果公告体现出以环境财务审计为主导的综合审计特点,缺乏对环境合规问题、环境绩效问题、环境责任问题的独立审计,国内环境立法和政策的遵循与监督、环境绩效评价体系以及环境责任履职与考核等内容仍不完善,从而影响环境审计效果。