企业债务来源对非效率投资行为的影响

2017-05-21郭晓蓓

郭晓蓓

【摘 要】 投融资活动是公司最重要的财务活动,是维持公司有序運作和规模持续扩大的基础,已成为理论与实务领域普遍关注的热点。债务融资是公司资金的重要来源,非效率投资行为影响着企业价值的提升、企业资金使用效率及资本市场的健康发展。随着我国经济快速发展,市场革新进程不断深入,公司债务融资和非效率投资活动间的联系具有重要的探讨价值。以我国独特的体制特征为背景,研究企业债务融资来源对非效率投资的影响机理,进而为我国制造业上市企业运用债务融资手段制约非效率投资现象提供参考依据。

【关键词】 债务来源; 非效率投资; 制造业; 债务融资

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2017)09-0071-04

一、引言

在企业财务活动中,投资和融资是重要的构成部分,占据核心地位。企业的投资活动基于融资展开,但融资活动会受到资本成本、法律以及其他限制性规定的影响,进而影响企业的决策投资[1]。从投资出发,开展融资行为必须依赖于投资的有效需求,才能有助于企业各项财务资源配置的科学性和合理性。

资金是公司开展投资活动的首要要素,公司自有资金不足的情况下,融资变成公司实现投资的重要手段。伴随我国政策的开放和革新,债券市场持续开发新产品,民企开展债务融资的数额持续上涨。已有研究经过大量的探讨和分析发现,企业的融资过程中,债务融资是有效的方式,能对企业治理产生作用[2]。为提升企业投资效率,企业可合理控制债务融资水平,进而促进企业债务融资治理效应的有效发挥。

制造业逐渐成为国民经济中的支柱型产业,其投资效率有所提升。国内的基础设施建设是依托于道路、建筑以及冶金等有关产业公司实现的。目前,在推动我国经济快速增长的各因素中,制造业企业发挥着关键的作用,这同样展现出国内实业投资的特征。但是,制造业中同样存在诸多问题,国内大概有35%~45%的该产业公司,对产能的运用比例不足80%,不但煤矿、钢材、水泥等传统类型的行业,诸如多晶硅、风电设施等新型产业也存在投资效率尚待提升、产能严重过剩的问题。不仅如此,由于资源限制因素的影响,生产成本迅速增长,在这样的背景下提高投资效率,有利于提升该产业公司的价值。从债务来源结构这一视角出发,对企业投资行为展开有效分析,具有显著现实意义。

二、债务类型对企业非效率投资的影响

(一)金融机构借款与非效率投资行为

在我国特殊的制度背景下,上市企业、国有银行等社会组织形式基本上都有国有控股的历史,致使金融机构对企业的监管力不从心,监管效果也不尽如人意,且管控效率低下,再加上破产机制不健全,增加了公司通过贷款开展过度投资的倾向,导致银行放贷之后却无法拥有应有的治理公司非效率投资的权益和功能。

胡建雄[1]指出,在中国目前的制度环境下,银行企业同质化现象较为常见,大部分公司因需要肩负“政策性负担”,和当地政府维持着紧密的政治性联系,预算软约束现象没能获得较好的改善,降低了银行对公司的监管力度,导致大部分情况下,银行尽管有监督的实力却没有进行监督的意愿,最后银行约束公司进行过度投资活动的效用就更小了。

李胜楠[3]指出,在利益的驱使下,企业可能会通过银行的贷款进行过度投资,以降低投资风险,但向银行筹集资金需支付高额利息,若投资不利或失败,势必会影响企业的发展和运营,甚至导致企业破产,鉴于这一点,考虑到银行会对企业的投资行为进行严密跟踪,管理者和大股东因而对企业的投资行为进行一定的限制和约束,最后引发企业投资不足的问题。

鉴于上文内容,提出假设1。

假设1a:企业会因银行等金融机构的借款产生过度投资的行为。

假设1b:企业会因银行等金融机构的借款产生投资不足的行为。

(二)商业信用与非效率投资行为

商业信用是企业的一种无形资本,对企业形象树立具有非常大的影响。对企业而言,供应商是其开展可持续经营的重要利益关联人,公司必须维持好自身信誉,保证和供应商之间的紧密合作。

谢海洋等[4]认为商业信用期限短,使企业处于还债压力下,企业管理者不得不被动地动用低效益资金,抑制过度投资。商业信用由于其约束性契约条款、期限短的特性,在企业正常经营活动中有优先获取偿付的权利,有效地监督企业经营者。在我国的市场背景下,商业信用较少受到政府的干预,不存在所谓的软约束,表现更为市场化,能有效抑制投资不足。

基于以上分析,提出假设2。

假设2a:商业信用对企业过度投资有抑制作用。

假设2b:商业信用对企业投资不足有抑制作用。

(三)债券与非效率投资行为

在市场监管力度不够的情况下,大规模的发行债券会导致企业的非效率投资问题[5-6]。有观点认为,上市企业之所以会出现投资不足的现象,主要是由于存在信息失衡问题。上市企业要想通过发行债券来实现资金筹措,就要对财务信息、运营状况信息等一系列信息进行公示,这会极大提升上市企业信息披露的程度[7-8]。因此,想要通过发行债券来实现资金筹措的上市企业,都有意愿采取信息公示的方法来缓解与外部资金供给者之间信息失衡的问题,进而有效刺激企业的投资行为。

以上述分析为立足点,提出假设3。

假设3a:发行债券会诱发企业进行过度投资。

假设3b:发行债券可以缓解企业的投资不足。

三、债务来源对非效率投资行为的影响实证研究

(一)样本选择与数据来源

本研究主要以深沪两市A股制造业上市企业为研究对象,选取了2012年到2015年的相关数据作为研究样本,研究对象都是上市超过两年的企业。

(二)研究模型与变量

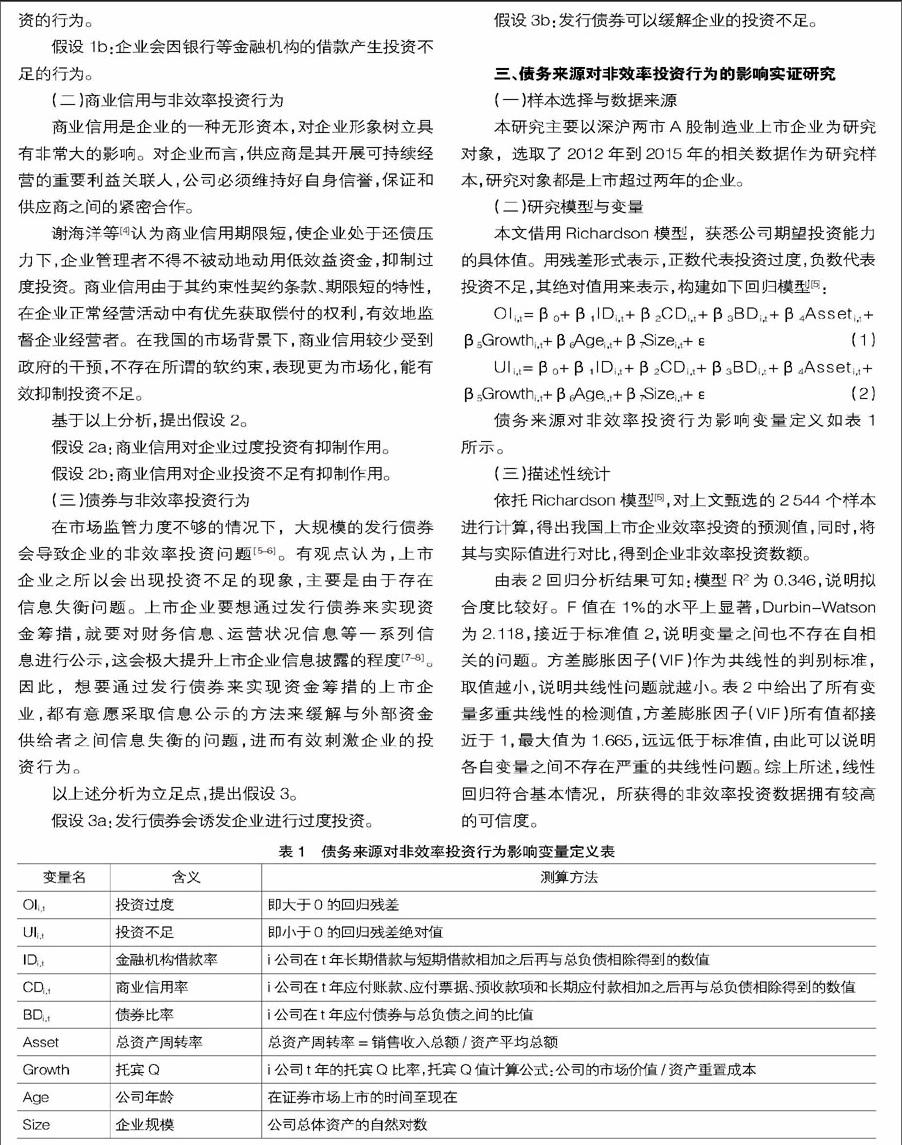

本文借用Richardson模型,获悉公司期望投资能力的具体值。用残差形式表示,正数代表投资过度,负数代表投资不足,其绝对值用来表示,构建如下回归模型[5]:

OIi,t=β0+β1IDi,t+β2CDi,t+β3BDi,t+β4Asseti,t+

β5Growthi,t+β6Agei,t+β7Sizei,t+ε (1)

UIi,t=β0+β1IDi,t+β2CDi,t+β3BDi,t+β4Asseti,t+

β5Growthi,t+β6Agei,t+β7Sizei,t+ε (2)

债务来源对非效率投资行为影响变量定义如表1所示。

(三)描述性统计

依托Richardson模型[5],对上文甄选的2 544个样本进行计算,得出我国上市企业效率投资的预测值,同时,将其与实际值进行对比,得到企业非效率投资数额。

由表2回归分析结果可知:模型R2为0.346,说明拟合度比较好。F值在1%的水平上显著,Durbin-Watson为2.118,接近于标准值2,说明变量之间也不存在自相关的问题。方差膨胀因子(VIF)作为共线性的判别标准,取值越小,说明共线性问题就越小。表2中给出了所有变量多重共线性的检测值,方差膨胀因子(VIF)所有值都接近于1,最大值为1.665,远远低于标准值,由此可以说明各自变量之间不存在严重的共线性问题。综上所述,线性回归符合基本情况,所获得的非效率投资数据拥有较高的可信度。

(四)债务来源对非效率投资行为影响的实证结果回归分析

用SPSS 17.0对我国制造业上市公司债务来源对企业非效率投资行为的影响进行整体线性回归分析[9],其回归结果如下:

1.债务来源对过度投资行为影响的回归分析

通过Stata 13.1软件,对变量进行回归分析,结果如表3所示。

由表3可知,R2为0.117,模型拟合度比较低,但统计检验值F值9.860,并通过显著检验,说明此模型有着一定的统计意义。Durbin-Watson为1.896,接近于标准值2,说明变量之间也不存在自相关的问题。方差膨胀因子作为共线性的判别标准,取值越小,说明共线性问题就越小。表3中给出了所有变量多重共线性的检测值,方差膨胀因子所有值都接近于1,最大值为1.683,远远低于标准值,由此说明各自变量之间不存在严重的共线性问题。综上所述,线性回归符合基本的假设情况。

金融机构借款与过度投资在1%的水平上显著正相关。当前我国银行系统正在进行市场化变革,但是由于我国体制造成商业银行的独特性,使得国有商业银行没有完全成为市场的主体。我国商业银行虽然存在大量的不良贷款,但其运营状况比较好,可以得出我国银行业目前存在预算软约束状况,对过度投资没有抑制作用,反而在一定程度上导致企业的过度投资行为[10],假设1a得到了验证。商业信用与过度投资的相关系数为-0.054,且在1%的水平上显著负相关,证明商业信用对公司的过度投资行为能够进行一定的约束,债务可以导致股东与债权之间出现利益矛盾。企业债券与企业过度投资之间呈显著正相关,发行债券加剧了企业的过度投资,假设3a得到了验证。说明企业债券融资筹集到的资金加剧了“股东—债权人”之间的利益冲突,导致企业的过度投资现象更为严重。上市企业的过度投资行为和增长性在1%显著水平上存在关联,具体关联系数是0.005,说明成长机会较大的公司,拥有更多的投资机遇,继而产生过度投资的机会更多,制造行业上市企业的上市年度和过度投资行为呈负相关,说明上市年龄大的公司越不容易发生过度投资。

2.债务来源对投资不足行为影响的回归分析

由表4可以看出,R2为0.129,模型拟合度比较低,但统计检验值F值为14.542,并通过显著检验,说明此模型有着一定的统计意义。Durbin-Watson为1.776,接近于标准值2,说明变量之间也不存在自相关的问题。表中给出了所有变量多重共线性的检测值,方差膨胀因子所有值都接近于1,最大值为1.451,远远低于标准值,线性回归符合基本的假设情况。

从表4中可以得出,金融机构借款和投资不足间呈现出明显的正相关,和假设1b十分吻合。同时商业信用和投资不足间呈现出一定的负相关,并且在10%的水平上显著,这与假设2b保持一致。作为企业外部债权人,公司的投资项目接受银行的监督管理是理所应当的。可是因为中国政府和企业间的政治性关联,导致银行的监督管理无法实施,更甚者还加剧了监督作用无法落实的状况。因为预算软约束的存在,公司的经营者进一步拓展公司规模的意愿更加强烈,也更愿意为一些高风险项目投入资金,对于那部分风险相对较低、利益相对较少的投资项目,经理人却不太愿意投资。商业信用可以在一定程度上约束公司的投资不足行为,是由于商业信用所遭受的政府干预相对较少,市场化更充分。债券与投资不足行为的相关系数为-0.001,二者负相关,但是它没有通过显著性检验,说明发行债券在一定程度上能够约束企业发生投资不足,但效果并不明显。目前我国债券市场还有待健全,再加上债券融资方式的市场准入门槛设置得比较高,因此债券融资在公司融资中所占的比重较低,并不能起到很好的相机治理作用。

根据表4可知:第一,上市企业的成长机会、总体资产周转率和投资不足间呈现出明显的负相关线性关系,意味着成长机会愈大以及总资产周转率愈大的企业,投资不足现象出现的概率愈低。第二,上市公司中企业规模、年齡分别与投资不足呈负相关,但企业规模与之不显著,说明企业的年龄越大,出现的投资不足行为越少,而企业规模不能影响企业投资不足的行为。

四、结论

本文以我国独特的体制特征为背景,研究企业债务融资来源对非效率投资的影响机理,提出了3个假设。通过分析我国证券交易所A股制造业上市企业相关数据,检验了债务融资来源类型对公司非效率投资的具体影响,实证研究得出以下结论:

1.金融机构借款和过度投资行为之间存在相关性,具体表现为正相关,和投资不足之间也呈现出正相关。银行借款进一步使中国制造业上市公司的投资过度、不足现象变得更多。

2.商业信用与过度投资负相关,与投资不足也呈负相关,即商业信用发挥治理作用,抑制了我国制造业上市企业的过度投资,同时还能缓解投资不足,发挥融资的功能。

3.债券融资对公司的过度投资没有任何约束作用,相反,还具有促进作用。同时,企业通过债券融资有利于企业的外部融资环境,虽然成效不明显,但是一定程度上缓解了其投资不足。

【参考文献】

[1] 胡建雄,茅宁.债务来源异质性对企业投资扭曲行为影响的实证研究[J].管理科学,2015(1):47-57.

[2] 王丽娟,俞靖捷.企业债务融资对非效率投资的治理作用——以江苏省为例[J].财会月刊,2015(20):122-125.

[3] 李胜楠. 我国上市公司银行贷款与投资行为的关系研究——基于终极控制人性质调节效应的分析[J]. 管理学报,2011,8(3):464-470.

[4] 谢海洋,董黎明.债务融资结构对企业投资行为的影响[J].中南财经政法大学学报,2011(1):92-96.

[5] 詹雷,王瑶瑶.非效率投资动机、影响因素及后果研究[J].财会通讯,2013(12):58-60.

[6] 王全在,俞文婷.成长性、债务融资与非效率投资的实证研究[J].会计之友,2015(7):51-57.

[7] 熊婷,程博,王菁.自由现金流、债务契约与企业投资效率——基于中国房地产上市企业的实证分析[J]. 贵州财经大学学报,2013(6):59-70.

[8] 朱清香,谷秋月,谢姝琳,等.制造业债务融资对投资效率的影响研究——基于企业生命周期的视角[J]. 会计之友,2016(5):44-47.

[9] 李强,纪佳君,巨航宇.非效率投资与债务结构:来自中国的实证证据[J].投资研究,2014(3):66-79.

[10] 陈建林.控制性家族类型对民营企业债务融资的影响研究——“促进效应”还是“阻碍效应”?[J].产业经济研究,2015(5):101-110.