女性董事与企业投资羊群行为的关系研究

2017-05-12暨南大学管理学院张清霞

暨南大学管理学院 张清霞

女性董事与企业投资羊群行为的关系研究

暨南大学管理学院 张清霞

本文使用2012~2014年国内A股上市公司的数据,研究了女性董事与企业投资羊群行为的关系以及不同产权性质下二者关系的差异。研究发现,有女性董事的上市公司比没有女性董事的上市公司出现投资羊群行为的可能性更大,而且这种关系只在非国有企业中显著,在国有企业中并不显著。

女性董事 企业投资羊群行为 产权性质

一、引言

我国从20世纪90年代开始进行经济改革,由计划经济制度转向市场经济制度,内销和外销需求巨大,产业前景良好的社会共识引发某些行业投资水平急剧增长。但是随着国内供过于求,同时出口因全球供给过剩而受到限制,我国很多行业出现产能过剩的现象,比如2003年我国许多以能源原材料为主的行业呈现产能过度积聚膨胀状态。在2008年金融危机席卷全球之际,中国的实际经济增长率下降,政府出台了巨额投资计划振兴经济,给市场带来需求增长的同时也促使这些行业盲目投资,导致原本已经严重的产能过剩问题更加突出。产能过剩会给社会带来许多不良后果,首先是自然资源的过多消耗和环境污染的加剧;其次是企业大量亏损破产,银行不良贷款增加,从而导致社会财富的浪费;三是行业竞争加剧,产品价格暴跌,引发市场秩序混乱;四是失业率上升影响社会安定(李连济和王云,2012)。

二、文献综述

以往研究认为导致我国产能过剩的主要原因有经济增长方式的不合理,产业前景一致看好导致的投资潮涌和地方政府对企业的不当干预(韩国高等,2011)。但是,企业的投资决策不仅受到国家政策、政府导向等宏观因素的影响,还与投资决策的制定者,即企业管理者有重大关系。企业管理者根据掌握的信息和企业的实际情况,参照投资项目选择标准做出投资决策,属于异质性活动。但是,现实中产能过剩现象已经说明企业在投资方面存在相互模仿的行为。方军雄(2012)研究认为,企业投资决策趋同不仅是产业政策导致的行业投资潮涌现象,而且是微观层面上的企业羊群效应,也就是说企业在做投资决策时会模仿同一个行业里其他企业的行为。然而,目前这种微观层面的因素导致的企业投资羊群行为并未引起学术界的足够重视。叶玲和李心合(2012)也通过实证研究发现,国家产业政策对企业投资有促进作用,但在控制产业政策后,管理者投资羊群行为依然存在。卞江和李鑫(2009)从行为公司金融角度对企业投资羊群行为做出解释,当处于信息不完全的情况中,非理性的投资者不仅会根据自己掌握的信息或判断来投资,还会观察他人的行为决策并做出对比,有时甚至会忽略自己掌握的私有信息,盲目跟随群体。

导致投资羊群行为的非理性因素可能是管理者规避风险的保守心理,支持这一观点的解释有声誉学说。经理人的职业声誉对其职位高低和薪酬多少有重大影响。当市场无法完全了解经理人的真实管理能力时,经理人会倾向于通过操纵决策过程来影响市场对其的评价(Scharfstein and Stein.,1990)。在委托代理机制下,委托人往往因为信息不对称而将同行业其他企业经理人的绩效作为参考标准来评价受托经理人的表现。因此,能力欠缺的经理人为了掩饰自己的不足会选择效仿同业其他人的行为,这样经纪人就能获得行业平均回报水平;而能力足够的经理人为了维持自己的良好声誉,也会选择从众而不愿承担过高的风险以防决策失败(卞江,2009)。叶蓓和祝建军(2008)研究表明,企业投资羊群行为与管理者声誉正相关,而且在国有企业中更加显著。一般研究认为,相比男性,女性更倾向于规避风险。女性的承受能力较低的其中一个原因是女性比男性产生过度自信心理的可能性更小(Barber and Odean,2001)。具体到投资方面的性别差异,祝继高等(2012)研究发现,女性比男性更能抑制企业的投资行为,特别是在经济环境波动较大时,如金融危机时期。此外,金智等(2015)通过实证研究发现女性董事比例越高,公司投资效率越低。那么女性保守稳健的性格特征可能使其更加注重自己的声誉,即使拥有公司的私有信息也不能加以利用,反而依赖行业大多数公司的决策,从而促进企业投资羊群行为呢?在不同的产权性质下女性董事对企业投资羊群行为的影响会有所不同吗?这些正是本文要探究的问题。

本文基于我国上市公司数据研究女性董事与企业投资羊群行为的关系,研究发现有女性董事的上市公司比没有女性董事的上市公司出现投资羊群行为的可能性更大,而且这种关系在非国有企业中更显著。本研究的贡献主要有:其一,以往研究多是从产业政策、政府优惠等角度探讨企业投资羊群行为,本研究从企业层面进行了深一步的研究,丰富了企业投资羊群行为的文献理论基础;其二,以往文献从信息推测、声誉顾虑等角度研究了非理性投资羊群行为,本文则从女性董事角度进行研究分析,并将产权结构因素纳入分析框架,探明不同产权性质下女性董事对企业投资羊群行为的影响。

三、理论分析与研究假设

目前,在国内外已经有不少关于女性董事的研究。生理学研究发现,女性体内的单胺氧化酶水平比男性高,更加容易产生焦虑和恐惧情绪,因此面临风险决策时女性的表现比男性更加稳健保守(Zuckerman,1994)。此外,许多金融学文献表明,在投资方面,女性的风险偏好程度也比男性低。Barber和Odean(2001)通过分析美国一家大型券商的个人交易数据发现,男性的交易量比女性多45%。Charness and Gneezy(2007)通过个体研究发现,女性的投资额比男性低,也就是说女性倾向于规避风险。谭松涛和王亚平(2006)利用1999~2003年中国某证券营业厅的数据,通过实证检验发现,中国股民过度交易的现象普遍存在,而且女性投资者的过度交易程度显著低于男性投资者。综上所述,与男性相比,女性在投资方面更倾向于保守稳健。

女性董事倾向于稳健保守,在投资上会倾向于模仿同行。因为根据自己掌握的信息而不依赖行业的共同信息作出特有的投资决策会有更大的不确定性,女性规避风险的性格会使其选择行业大多数企业的投资水平。此外,如果特立独行的投资策略失败,市场会认为女性高管能力不足。一般认为女性比男性更在乎个人声誉形象,为了避免声誉下降的风险,女性高管会倾向于模仿行业大多数人的行为。基于上述分析,本文提出假设1:

H1:其他条件相同时,女性董事会显著提高企业投资羊群行为的可能性

我国企业的产权性质大致上分国有和非国有,两种不同产权性质的企业面临的经营环境不同,使得二者的投资决策行为也有所差异。张敏等(2012)研究发现,管理者过度自信对企业的内部投资支出有显著影响,具体表现为,国有企业中管理者过度自信心理越强,公司投资支出越多,投资的现金流敏感性越高。与民营企业相比,这种关系在国有企业中更加显著,这也说明了由于国有企业的经营受过政府保护,其管理者在投资方面更容易产生过度自信心理。

国有企业管理者不仅因为在资源获得方面具有天然优势而容易过度自信,同时其薪酬与业绩的关系粘性较大,也就是“重奖轻罚”比较严重,使其管理者在投资上更加倾向于高风险。孙光国和赵健宇(2014)认为,国有上市公司管理者在投资上更加容易过度自信与所有者缺位有关,也就是说在国有制下,国有资本没有明确的责任人,同时管理者对企业没有充分的权力,导致经济绩效与高管薪酬不能完全挂钩,激励约束制度不能发挥应有作用。张会丽等(2014)通过实证检验发现,由于在国有企业中管理者掌握的资源更多,更容易产生过度自信心理,因此其能力越强就越倾向于过度投资,但在民营企业中这种关系并不显著。因此本文认为,国有企业的管理者在投资决策上表现得更加自信,企业投资羊群行为会较少;相反,非国有企业更加稳健,其投资羊群行为应该会较少。此外,国有企业管理者的薪酬与业绩的关系粘性较大,也就是“重奖轻罚”比较严重,使其管理者在投资上更加倾向于高风险。步丹璐和张晨宇(2012)研究发现,高管薪酬与业绩之间存在粘性,即业绩上升带来的增薪酬增加幅度比业绩下降带来的薪酬下降幅度要大,这种粘性特征在国有企业中明显高于民营企业。

综上分析,相对于国有企业,民营企业在投资方面产生过度自信心理的可能性更小。在这种投资氛围下,民营企业的女性董事会更加保守稳健,由此本文认为女性董事对企业投资羊群行为的促进作用在民营企业中会更加显著。基于上述分析,本文年提出假设2:

H2:其他条件相同时,企业产权性质影响女性董事对企业投资羊群行为的促进作用,与国有企业相比,二者关系在非国有企业中更显著

四、研究设计

(一)样本选取与数据来源 本研究选取2012~2014年国内A股上市公司为初始样本,并剔除了如下公司:金融行业上市公司;ST、PT交易状态不正常的公司;当年上市的公司;当年董事会人员发生变动的公司;研究数据缺失的公司。最终用于女性董事虚拟变量与企业投资羊群行为关系研究的观测值共有2750个。本文采用Winsorize(1%)方法对相关连续变量的极端值进行处理。本文所使用的研究数据来自国泰安(CSMAR)数据库。

(二)模型构建与变量定义 本文在Richardson投资模型基础上,参考方军雄(2012)、张敦力和江新峰(2015)及Knyazeva et al.(2008)的研究,构建模型(1)来验证H1:

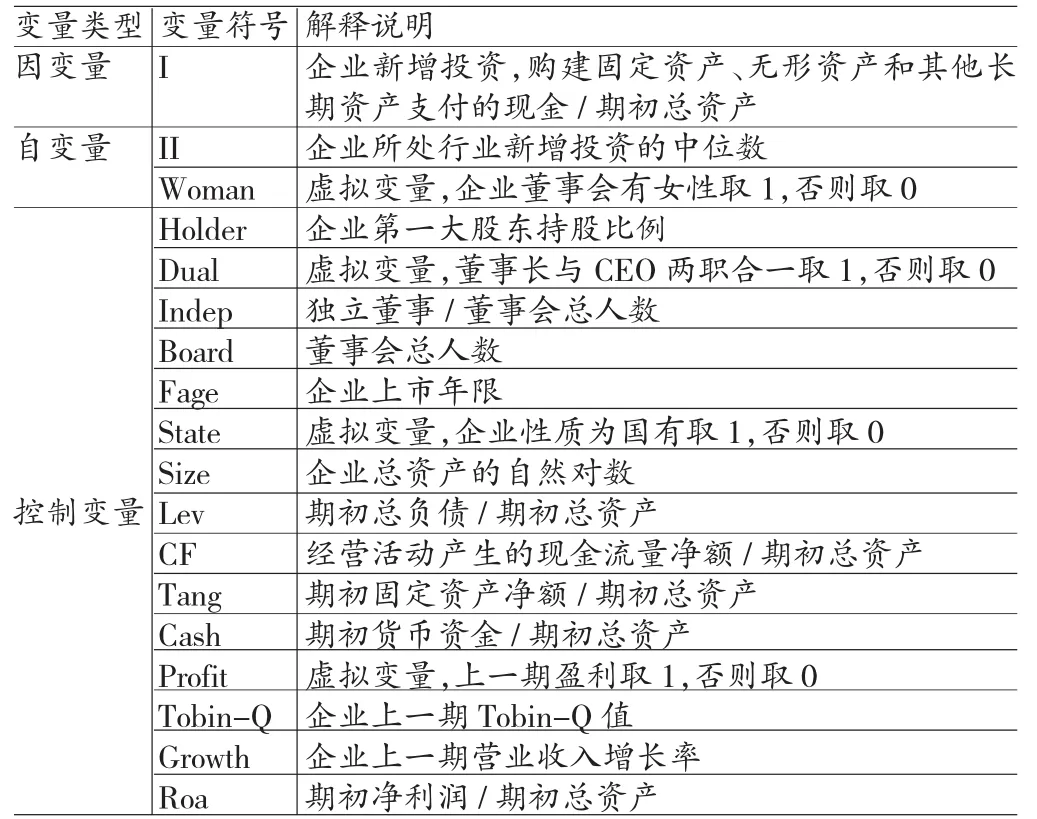

其中,I是指企业新增投资,采用购买固定资产、无形资产和其他长期资产所支付的现金除以期初总资产表示。II是行业中企业新增投资的中位数。Woman是女性董事的虚拟变量,如果企业董事会中包含女性则取值1,否则取0。Control是一系列控制变量,具体定义见表1。此外,本文对行业和年度变量也进行了控制。模型(1)中β2表示女性董事对企业投资羊群行为的影响程度。如果女性董事会促进企业投资羊群行为,则系数β2应当显著为正。为了体现实证过程的稳健性,本文还会将全样本按照有无女性董事分为两组,并对两组数据回归得到的系数β1进行比较。

为了验证H2,本文会将全样本分为国有企业和非国有企业两组,并对两组数据回归得到的系数β2进行比较。本文所选变量的定义见表1。

五、实证结果与分析

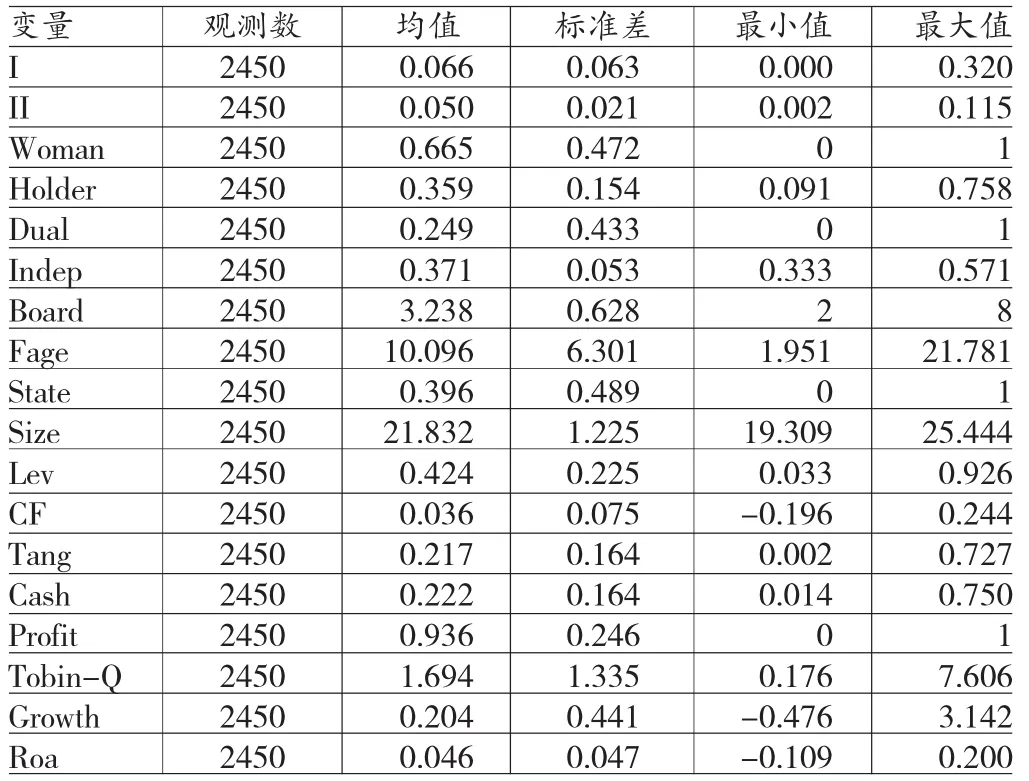

(一)描述性统计 表2报告了本文涉及变量的描述性统计结果。由表2可知,企业新增投资I的均值为0.066,也就是说企业用于增加投资的现金支出为期初总资产的6.6%,而且该变量的标准差较大,说明不同企业之间的新增投资支出差异较大,其中最小值为零,最大值为32%。行业新增投资的中位数II的均值为0.05,说明总体上各行业的投资支出较上年有所增长。女性董事取值为1的公司数据占比66.5%。样本数据中国有企业比例为48.9%,表明国有企业在我国经济中有着重要地位。就控制变量而言,第一大东持股比例均值为35.9%,董事长与总经理两职合一的企业占比24.9%,独立董事比例均值为37.1%。此外,样本数据中资产负债率均值为42.4%,财务风险较高。企业经营活动现金流占期初资产的3.6%,持有现金和固定资产分别占期初资产22.2%和21.7%。企业盈利的占比为93.6%,营业收入增长率平均达到20.4%,总体上发展良好。

表1 变量说明

表2 变量描述性统计

(二)相关性分析 表3列示了研究涉及的主要变量的相关系数。其中,企业新增投资I与行业新增投资中位数II显著正相关,说明企业确实存在投资羊群行为。而企业新增投资I与交叉变量II*Woman也显著正相关,与假设预期的结果一致。模型中交乘变量II*Woman与Woman的相关系数为0.811,存在多重共线性,因此为了体现实证过程的稳健性,本文还会将全样本按照有无女性董事分为两组,并对两组数据回归得到的变量II的系数进行比较。除了表3列出的主要变量相关系数外,其他变量两两之间的相关系数都不大。

表3 主要变量Pearson相关系数矩阵

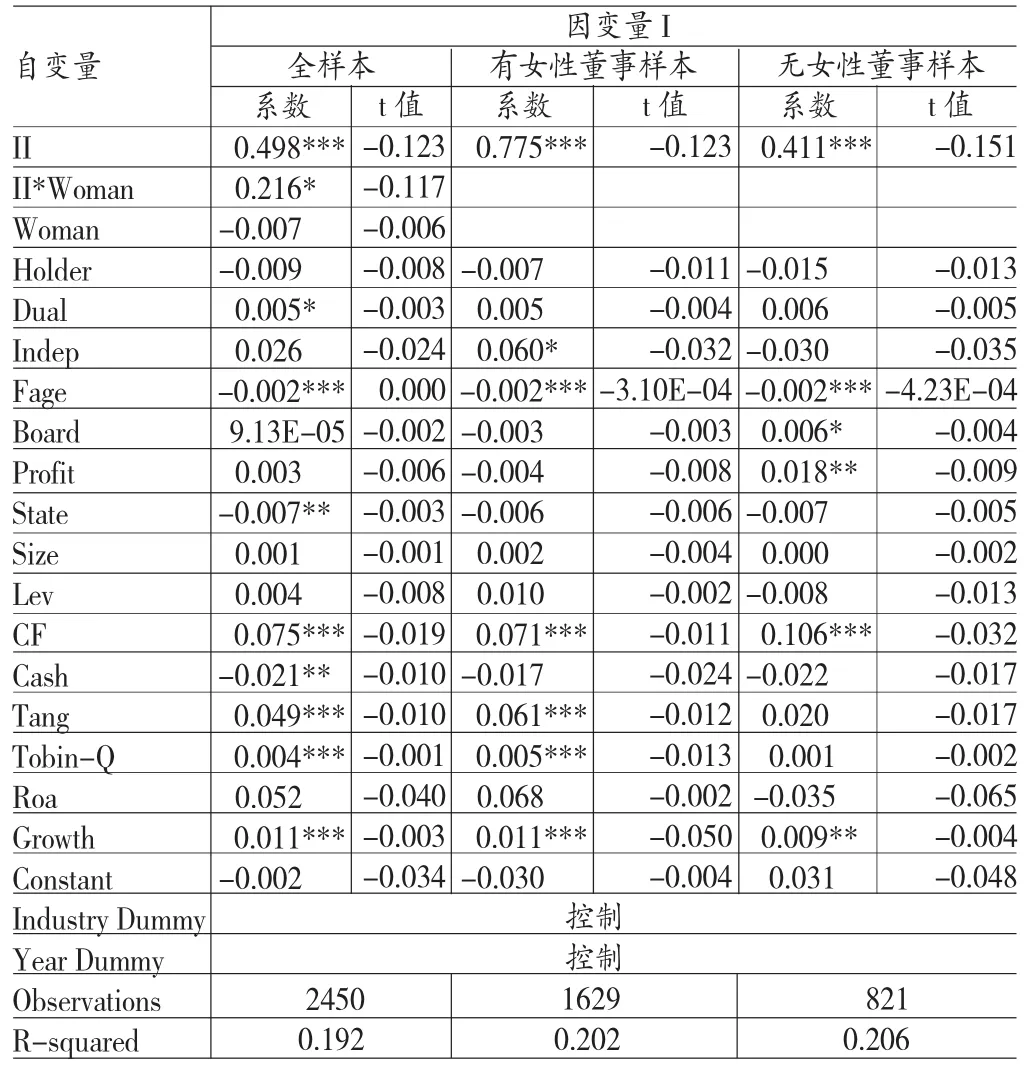

(三)回归分析 为了验证H1,本文对模型(1)进行回归,由于在Pearson相关系数检验中II*Woman与Woman的相关系数为0.811,为了控制多重共线性问题,本文将全样本按企业有无女性董事分为两组进行回归,通过对比两组样本中行业投资对企业投资的影响差异来探究女性董事对二者关系的调节作用。回归结果如表4所示,全样本检验发现,行业投资与女性董事的交乘项II*Woman的回归系数在1%的显著性水平为正,说明女性董事促进了企业投资羊群行为。同时,行业投资II的回归系数显著为正,与方军雄(2012)、张敦力(2015)及Knyazeva et al.(2008)的研究结果一致,说明企业确实存在投资羊群行为。按有无女性董事分组的回归结果与全样本检验结果一致:两个分组的行业投资II回归系数均显著为正,但是有女性董事样本的行业投资II回归系数0.775比无女性董事样本的行业投资II回归系数0.411大,说明有女性董事样本的企业投资羊群行为更多。

表4 女性董事与企业投资羊群行为的回归分析

为了验证H2,本文将全样本按照产权性质分为国有企业和非国有企业两组分别进行回归,结果如表5所示。全样本回归得到的行业投资与女性董事的交乘项II*Woman系数显著为正,即女性董事促进企业投资羊群行为。在国有企业样本的回归中,行业投资与女性董事的交乘项II*Woman系数并不显著;而在非国有企业样本的回归中,行业投资与女性董事的交乘项II*Woman系数在0.5%的显著性水平下为正,而且回归系数0.431比全样本下的回归系数0.212大。回归结果表明女性董事与企业投资羊群行为的正相关关系在非国有企业中更显著,但在国有企业中不显著。H2得到验证。出现这种现象的潜在解释如前所述,与民营企业相比,国有企业管理者不仅因为在资源获得方面具有天然优势而容易过度自信,同时其业绩评价方面“重奖轻罚”现象比较严重,使其管理者在投资上更加倾向于高风险,因而女性董事与投资羊群行为的正相关关系在非国有企业中会更加显著。

表5 女性董事、产权性质与企业投资羊群行为的回归分析

六、研究结论与建议

本文以2012~2014年国内A股上市公司为样本,分析女性董事对企业羊群投资行为的影响。研究发现,有女性董事的上市公司比没有女性董事的上市公司出现投资羊群行为的可能性更大,而且这种关系只在非国有企业中显著,在国有企业中并不显著。这些结果与女性董事稳健保守的性格以及企业产权性质不同导致的管理环境差异有关。本文的研究拓展了女性董事领域的研究,同时也使我们对企业投资羊群行为的原因有了更深一步的认识。结论的启示在于,社会文化应该消除性别歧视,不能将女性高管绩效不佳的原因归咎到女性能力不足上。正是迫于社会文化的压力,女性工作者为了得到社会的认可,其顾虑的因素比男性更多,而顾虑太多反而成为其发挥才能的绊脚石,正如本文研究发现的女性董事会加剧企业投资羊群行为。此外,与国有企业相比,非国有企业女性投资羊群行为更明显,本文认为非国有企业应该鼓励女性董事积极利用自己掌握的私有信息做决策,而不是一味跟风投资。

[1]李连济、王云:《中国转型期的产能过剩问题研究》,《经济问题》2012年第12期。

[2]韩国高、高铁梅、王立国、齐鹰飞、王晓姝:《中国制造业产能过剩的测度、波动及成因研究》,《经济研究》2011年第12期。

[3]方军雄:《企业投资决策趋同:羊群效应抑或“潮涌现象”?》,《财经研究》2012年第11期。

[4]叶玲、李心合:《管理者投资羊群行为、产业政策与企业价值——基于我国A股上市公司的实证检验》,《江西财经大学学报》2012年第5期。

[5]卞江、李鑫:《非理性状态下的企业投资决策——行为公司金融对非效率投资行为的解释》,《中国工业经济》2009年第7期。

[6]叶蓓、祝建军:《经理人声誉顾虑与企业投资羊群效应实证检验》,《财会月刊》2008年第8期。

[7]祝继高、叶康涛、严冬:《女性董事的风险规避与企业投资行为研究——基于金融危机的视角》,《财贸经济》2012年第4期。

[8]金智、宋顺林、阳雪:《女性董事在公司投资中的角色》,《会计研究》2015年第5期。

[9]谭松涛、王亚平:《股民过度交易了么?——基于中国某证券营业厅数据的研究》,《经济研究》2006年第10期。

[10]张敏、李延喜、冯宝军:《管理者层级差异、过度自信与公司投资决策》,《当代经济管理》2012年第12期。

[11]孙光国、赵健宇:《产权性质差异、管理层过度自信与会计稳健性》,《会计研究》2014年第5期。

[12]张敦力、江新峰:《管理者能力与企业投资羊群行为:基于薪酬公平的调节作用》,《会计研究》2015年第8期。

[13]Scharfstein D S,Stein J C.Herd Behavior and Investment[J].The American Economic Review,1990(3): 465-479.

[14]Barber B M,Odean T.Boys will be Boys:Gender,Overconfidence,and Common Stock Investment[J].Quarterly journal of Economics,2001(1):261-292.

[15]Zuckerman M.Behavioral Expressions and Biosocial Bases of Sensation Seeking[M].Cambridge University Press,1994.

(编辑 朱珊珊)