产权性质、融资约束与资本结构动态优化研究

2017-05-10李耸

李 耸

(天津大学 管理与经济学部,天津 300072)

产权性质、融资约束与资本结构动态优化研究

李 耸

(天津大学 管理与经济学部,天津 300072)

以2006—2015年沪深两市上市公司为研究样本,运用广义GMM估计,研究融资约束对资本结构动态调整的影响和产权性质对融资约束与资本结构调整的调节作用。为此,以SA指数衡量融资约束,同时构建融资约束与资本结构动态调整模型。研究表明,融资约束与资本结构动态调整速度负相关;国有产权性质的企业资本结构调整速度低于非国有企业,且产权性质对融资约束与资本结构动态调整的调节效应在高融资约束时的作用更显著。

融资约束;产权性质;资本结构;动态调整

企业的资本结构由其自身的融资需求和外部资金供给两方面决定。动态资本结构理论指出,企业存在目标资本结构,目标资本结构会随宏观因素和企业自身微观因素不断变化,在实际经营过程中,企业的实际资本结构可能偏离目标资本结构,因此资本结构动态调整已经成为国内外学者财务研究的重点之一。虽然近年来我国不断完善金融市场,拓宽企业融资渠道,但由于我国企业大多依靠贷款作为主要融资渠道的融资困境,其资本结构调整仍受融资约束的限制。企业受融资约束时,必然会影响自身的融资结构,进而导致资本结构也非最优。企业所面临的融资约束不仅受宏观经济政策的影响,与企业产权性质的差异也有密切关系。因此,笔者从融资约束的角度研究其对资本结构动态调整速度的影响,以及这种影响是否会因产权性质不同而存在差异。

1 文献综述

1.1 公司资本结构动态调整影响因素

已有研究指出,制度环境、公司特征及实际资本结构偏离目标资本结构的程度等会影响资本结构动态调整。COOK等[1]指出影响企业资本结构调整的因素包含企业内部因素和宏观经济环境、制度环境等外部因素。宋献中等[2]指出,在货币政策宽松时期,企业资本调整速度比紧缩时期企业资本调整速度快,且货币供应量对资本结构调整的冲击更大。龙璇[3]指出财政支出与资本结构调整速度正相关,税收与资本结构调整速度负相关。DROBETZ等[4-5]指出企业成长性越大,规模越大,则资本结构调整速度越快。黄继承等[6]以产品市场竞争为切入点,研究其对资本结构动态调整的治理效应,指出仅在资本结构低于目标水平时,产品市场竞争才对调整速度具有正向作用。HESHMATI[7]研究指出,实际资本结构偏离目标资本结构的程度越高,资本结构调整速度越快。LÖÖF[8]的研究表明,企业会根据内外条件变化调整资本结构,速度越慢,实际资本结构偏离目标资本结构的距离越大,则会抑制企业绩效的提高。

1.2 融资约束与资本结构动态调整

目前关于融资约束与资本结构动态调整的研究多集中在资本结构的调整速度上。KORAJCZYK等[9]以融资约束和宏观经济作为切入点分析融资约束对资本结构的影响。DANG等[10]将股利支付率作为衡量企业融资约束的指标,研究表明股利支付率与资本结构调整速度正相关。于蔚等[11]将企业的成长性和股利支付率作为衡量融资约束的指标,研究宏观冲击下融资约束对资本结构调整速度的影响差异。现有文献中,多数研究以宏观货币政策、财政政策、企业特征对资本结构调整速度的影响,以及偏离目标资本结构的程度为主,而从融资约束角度分析资本结构动态优化的文献较少。且在已有的少数研究中,对融资约束的衡量指标也有待商榷,以我国资本市场的情况为例,以股利支付率或KZ指数衡量融资约束程度存在较大分歧,笔者借鉴国内外学者的研究,以SA指数衡量融资约束,分析融资约束对资本结构动态调整的影响。

2 理论分析与研究假设

(1)融资约束与资本结构的动态调整。资本结构调整成本和收益是决定企业目标资本结构调整速度的关键因素[12]。在完美资本市场上,企业的内外部融资成本相同,不存在资本调整成本,也不面临融资困境等问题。但现实的资本市场与理论资本市场存在较大差距,信息不对称程度较高、委托代理问题严重,内、外部融资无法互相代替,企业在向目标资本结构优化的过程中,调整成本不可避免。融资约束是指企业内、外部融资成本存在差异时,对外融资时,募集资金规模和渠道受限。当企业面临较高的融资约束时,可选择的融资方式较少,外部投资者所要求的溢价较高,即调整成本偏高,导致其向目标资本结构调整的时间较长。因此,融资约束在一定程度上能够反映调整成本的高低。当调整的收益能够补偿调整成本时,才会驱动公司向目标资本结构调整。基于上述分析,笔者提出如下假设:

H1 融资约束与资本结构优化调整速度显著负相关。

(2)产权性质对融资约束与资本结构动态调整的调节效应。国有企业普遍存在预算软约束,享有政府政策支持和资金倾斜,当其支出超过收益时,政府会给予资金补贴,以避免其破产清算[13]。民营企业在资本市场的融资地位较弱,在债券融资和权益融资方面,可能会受到体制性歧视,融资渠道受限。金融机构为了控制信贷风险,也存在“惜贷”现象。预算软约束是导致国有企业低效经营的根本原因,其会严重降低资本结构调整的速度。政府的参与使国有企业管理层越发追求弱约束的负债,以扩大企业规模,最终其负债结构越发偏离理想结构[14]。因此,产权性质会影响融资约束水平,进而影响资本结构调整速度[15]。基于上述分析,笔者提出如下假设:

H2 国有产权性质会提高融资约束与资本结构优化调整速度的负相关程度。

3 研究设计

3.1 样本的选择及数据来源

笔者以沪深两市A股2006—2015年的上市公司为研究对象,剔除金融类及ST、*ST或PT的上市公司,以避免异常数据对结果的影响。同时由于解释变量中包含滞后一期的数值,因此剔除2005年后上市且数据缺失的样本。最终得到715家上市公司,共计7 150个观测值。笔者的实证数据主要来源于国泰君安数据库、WIND数据库,运用Stata 12.0进行实证分析。

3.2 模型设定及变量说明

(1)目标资本结构拟合模型。在研究资本结构动态调整前,首先要确定企业的目标资本结构。

(1)

(2)融资约束与资本结构动态调整模型。动态资本结构调整理论表明,企业存在目标资本结构,其随内外部环境的变化而变化。实际资本结构会不断向目标资本结构趋近,使企业价值实现最大化。但由于存在调整资本,因此只能部分调整。笔者借鉴FLANNERY等[17]资本结构部分调整模型的研究思路,建立的基准部分调整模型(2)为:

其中,δ代表资本结构调整速度,其值越小表明调整速度越慢。为了探究融资约束对资本结构调整的影响,笔者根据融资约束程度划分样本,进行分组检验,同时借鉴BYOUN[18]和姜付秀等[19]的研究方法,进一步在基础模型上引入FCi.t-1和FCi.t-1×LEVi.t-1的交叉项,得到扩展的部分调整模型(4)为:

(4)

式中:FC表示企业所受融资约束水平;δ-φFC表示受融资约束影响的资本结构调整速度;若φ<0,表明融资约束与资本结构优化调整速度正相关;若φ>0,表明融资约束与资本结构优化调整速度负相关;若φ=0,表明融资约束对资本结构动态调整无影响。

(3)融资约束的衡量。关于融资约束的度量指标,国内外学者已经形成了一套严谨的理论和计量方法。根据目前已有的理论研究方法,对于融资约束的衡量方法主要为单变量融资约束指数与多元变量融资约束指数。单变量融资约束指数是指以股利支付率、公司规模、利息保障倍数等单纯指标衡量企业融资约束的程度。多元变量融资约束指数是指采用与融资约束相关的多元指标综合评价企业所受融资约束的程度。为克服KZ指数[20]存在的内生性问题,笔者采用HADLOCK等[21]提出的SA指数,以企业规模(SIZE)和成立年限(AGE)两个外生变量衡量企业所受融资约束的程度。SA数值越小,表明企业面临的融资约束越严重。根据SA指数,将研究样本按融资约束从高到低划分为:高融资约束组(FC=1),低融资约束组(FC=0)。SA指数的计算方法为:

SA=-0.737SIZE+0.043SIZE2-0.040AGE

(5)

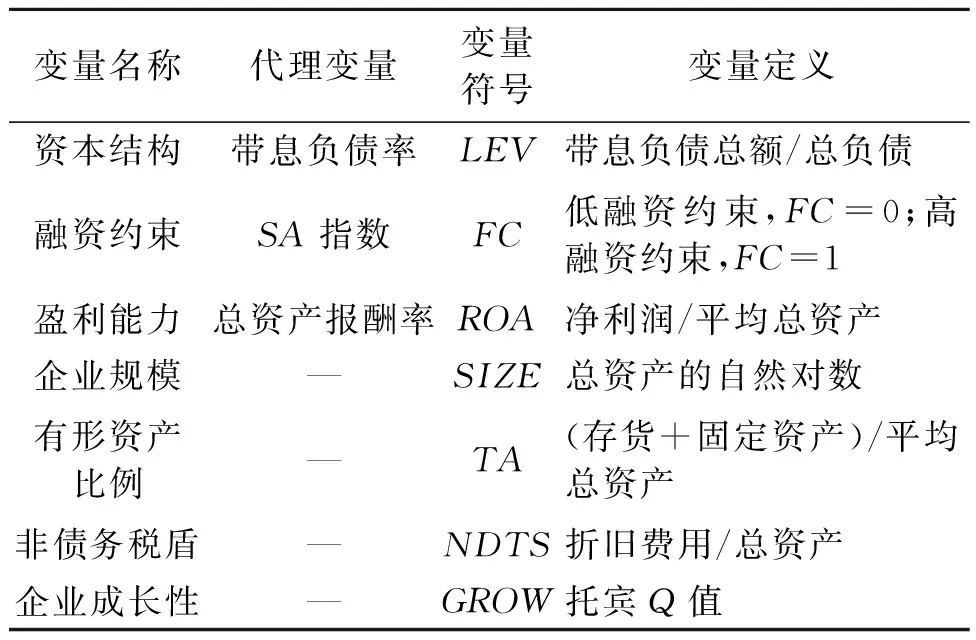

(4)变量定义。文中主要变量及定义如表1所示。

表1 变量定义与解释

4 实证检验及结果分析

4.1 主要变量的描述性统计

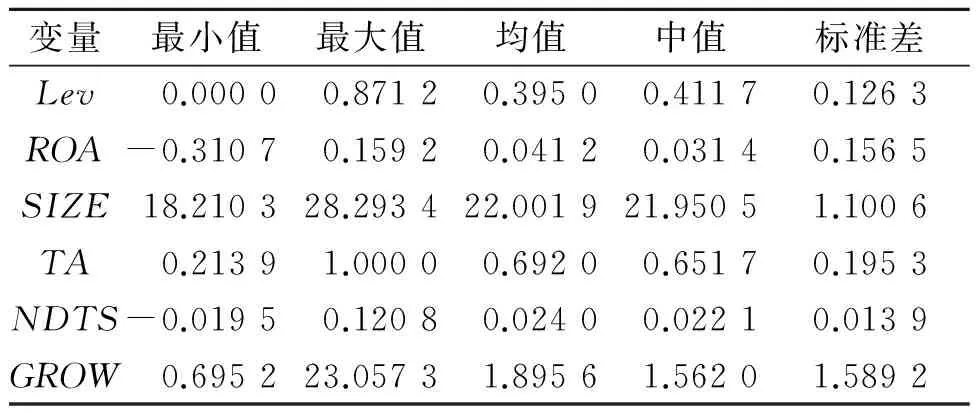

主要变量的描述性统计如表2所示,实际资本结构的均值为0.395 0,低于0.500 0,说明研究样本整体重权益融资轻负债融资。总资产收益率均值为0.041 2,标准差为0.156 5,说明我国上市公司盈利能力差异较大。企业规模和成长性的标准差分别为1.100 6和1.589 2,说明样本差异显著。

表2 描述性统计

4.2 回归结果与分析

模型(4)选取被解释变量的滞后项作为解释变量,可能会造成解释变量跟随机扰动项相关,且存在解释变量内生性问题,无法应用面板数据的固定效应或者随机效应来准确估计。因此,笔者基于ARELLANO等[22]提出的广义矩估计理论(GMM)处理内生性问题,引入被解释变量滞后项的二阶滞后变量作为工具变量(IV),并采用Sargan检验工具变量的有效性。

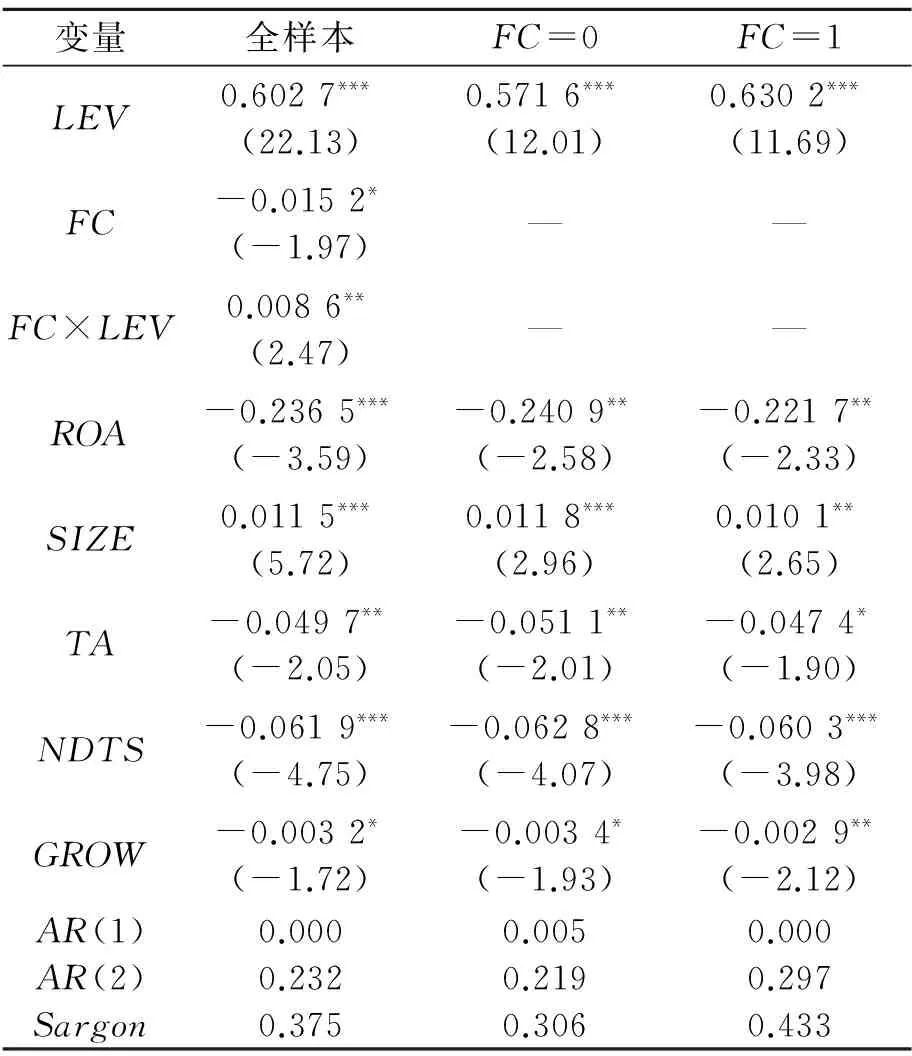

(1)融资约束与资本结构的动态调整。根据SA指数划分的分组样本代入基准部分调整模型(3),同时根据SA指数衡量的融资约束指标,将全样本代入扩展模型(4)进行对比研究。融资约束对公司资本结构动态调整速度的影响如表3所示。

表3 融资约束对公司资本结构动态调整速度的影响

注:***、**、*分别表示在1%、5%、10%的水平上显著;( )里是参数的t值;AR(1)、AR(2)、Sargon分别表示统计量所对应的p值。

在基础模型中,根据Sargon检验值可知,模型(3)选取的工具和其滞后阶数是有效的。AR(1)和AR(2)统计量证明一阶差分方程的残差项不存在二阶自相关的问题。因此,模型(3)的一阶系统GMM估计是有效的。低融资约束样本和高融资约束样本的LEV回归系数分别为0.571 6和0.630 2,并且均在1%的置信水平上显著。因此低融资约束样本的资本结构调整速度为0.428 4,高融资约束样本的资本结构调整速度为0.369 8,说明融资约束对资本结构调整起抑制作用,即企业融资约束程度越高,资本结构调整速度越慢。从扩展模型可知,FC×LEV的系数为0.008 6,且在5%的置信水平上显著,也表明融资约束与资本结构优化调整速度负相关。控制变量回归系数的方向和显著性与文献[17]的研究结论基本一致,说明模型的设定是合理的。

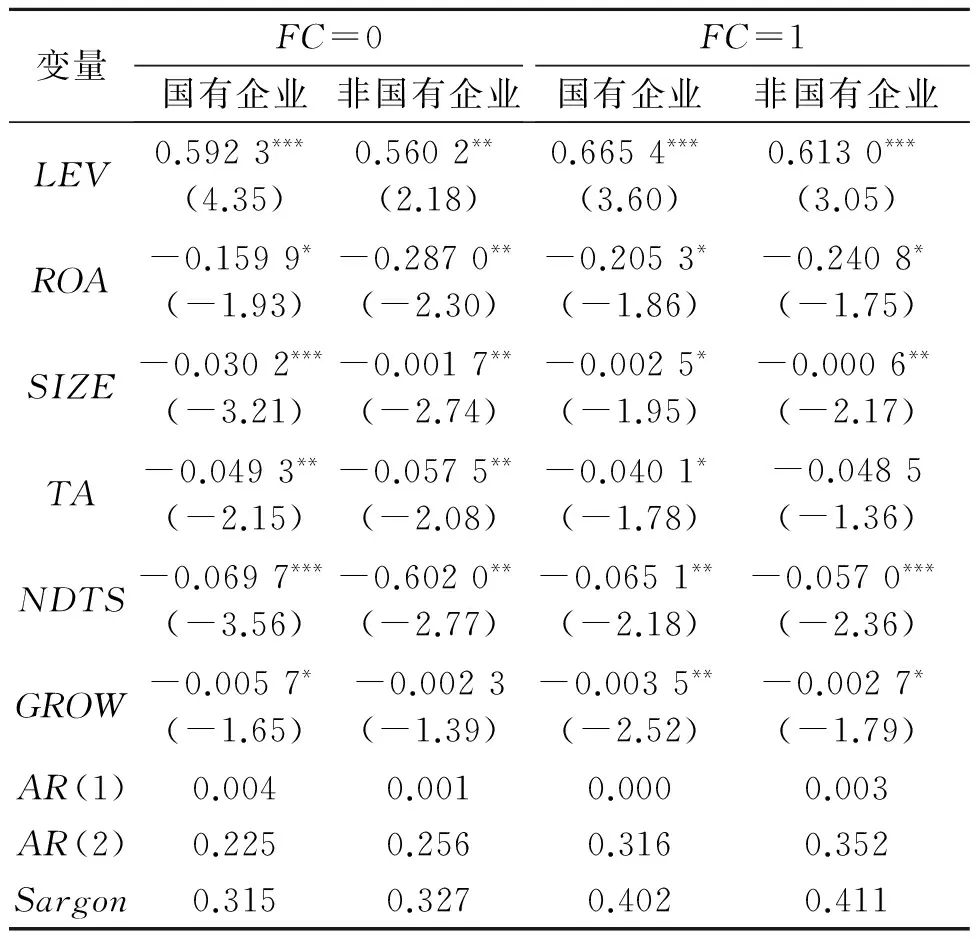

(2)产权性质对融资约束与资本结构优化调整的调节效应。为了验证假设H2,笔者根据最终控制人性质划分研究对象,若最终控制人为政府或国有企业,则认定为国有企业;否则,认定为非国有企业。然后分组检验,以探究融资约束对资本结构调整速度的负相关关系是否会因产权性质而存在显著性差异,一阶系统GMM估计结果如表4所示。

表4 产权性质对融资约束与资本结构动态优化的调节效应

注:***、**、*分别表示在1%、5%、10%的水平上显著;( )里是参数的t值;AR(1)、AR(2)、Sargon分别表示统计量所对应的p值。

从表4可看出,在低融资约束样本中,国有企业和非国有企业的资本调整速度分别为0.407 7和0.439 8;在高融资约束样本中,国有企业和非国有企业的资本调整速度分别为0.334 6、0.387 0,且分别在5%和1%的水平上显著,表明相较于非国有企业,国有企业的资本结构动态调整速度较低,验证了假设H2。预算软约束的存在会减弱国有企业治理效应,同时管理层面临的道德风险更严重。一旦业绩亏损,管理层会预期政府进行资金援助,本质上减弱了其调整资本结构的主观意愿。此外,国有企业的“代理股东”一般是政府或其分支机构,委托代理关系比非国有企业复杂,导致对国有企业的监督较弱,冗长的代理链削弱了管理层调整资本结构的动机。薪酬激励制度和监督机制在非国有企业中效果更显著,非国有企业管理层的更关注公司发展,会及时调整资本结构。

5 结论

笔者从融资约束与产权性质角度对资本结构动态调整进行研究,以沪深两市2006—2015年上市公司为研究样本,运用广义GMM估计进行回归分析。研究结果表明,融资约束、产权性质对资本机构动态优化有一定影响。融资约束对资本结构调整速度起抑制作用,即融资约束程度越高的企业,其资本结构调整速度越低。同时,融资约束与资本结构调整速度的负相关关系在不同产权性质的企业中存在差异。国有产权性质的企业资本结构调整速度低于非国有企业,且产权性质对融资约束与资本结构优化调整调节效应在企业面临较高融资约束时的作用效果更显著。

国内学者对于两者关系的研究大多采用静态研究方法,未考虑到产权因素的影响,笔者创新性地开展了资本结构动态研究,并且给出了明确的结论。为了获得更高的效益,企业目标是调整至最优资本结构。因此,在解决企业融资困难问题上,我国应该深化金融体制的改革,完善融资环境,可以建立有效的薪酬激励制度和监督机制来解决国有企业最优资本结构调整速度慢的问题。

[1] COOK D O, TANG T. Macroeconomic conditions and capital structure adjustment speed[J].Journal of Corporate Finance,2010,16(1):73-87.

[2] 宋献中,吴一能,宁吉安.货币政策、企业成长性与资本结构动态调整[J].国际金融研究,2014(11):46-55.

[3] 龙璇.财政政策、融资约束与资本结构动态调整:基于中国上市公司的实证分析[J].中南财经政法大学研究生学报,2016(1):71-78.

[4] DROBETZ W, WANZENRIED G. What determines the speed of adjustment to the target capital structure[J]. Applied Financial Economics,2006,16(13):941-958.

[5] BANERJEE S, HESHMATI A, WIHLBORG C. The dynamics of capital structure[J]. Sse/efi Working Paper,1999,108(451):1733-1749.

[6] 黄继承,姜付秀.产品市场竞争与资本结构调整速度[J].世界经济,2015(7):99-119.

[7] HESHMATI A. The dynamics of capital structure: evidence from Swedish micro and small firms[J]. Research in Banking and Finance,2001(2):199-241.

[8] LÖÖF H. Dynamic optimal capital structure and technical change[J]. Structural Change & Economic Dynamics,2005,15(4):449-468.

[9] KORAJCZYK R A, LEVY A. Capital structure choice: macroeconomic conditions and financial constraints[J]. Journal of Financial Economics,2003,68(1):75-109.

[10] DANG V A, KIM M, SHIN Y. Asymmetric capital structure adjustments: new evidence from dynamic panel threshold models[J]. Journal of Empirical Finance,2012,19(4):465-482.

[11] 于蔚,金祥荣,钱彦敏.宏观冲击、融资约束与公司资本结构动态调整[J].世界经济,2012(3):24-47.

[12] 王淑娜.宏观经济环境、融资约束和资本结构动态调整[D].北京:首都经济贸易大学,2014.

[13] 盛明泉,张敏,马黎珺,等.国有产权、预算软约束与资本结构动态调整[J].管理世界,2012(3):151-157.

[14] QIAN Y, TIAN Y, WIRJANTO T S. Do Chinese publicly listed companies adjust their capital structure toward a target level[J]. China Economic Review,2009,20(4):662-676.

[15] 孙凤娥,田治威,苏宁.政治关联、融资约束与资本结构周期性变动[J].现代财经(天津财经大学学报),2016(4):65-79.

[16] PARSONS C A, TITMAN S. Empirical capital structure: a review[J]. Foundations & Trends® in Finance,2009,3(1):1-93.

[17] FLANNERY M, RANGAN K. Partial adjustment toward target capital structures[J]. Journal of Financial Economics,2006,79(3):469-506.

[18] BYOUN S. How and when do firms adjust their capital structures toward targets[J]. The Journal of Finance,2008,63(6):3069-3096.

[19] 姜付秀,黄继承.市场化进程与资本结构动态调整[J].管理世界,2011(3):124-134.

[20] KAPLAN S N, ZINGALES L. Do investment-cash flow sensitivities provide useful measures of financing constraints[J]. The Quarterly Journal of Economics,1997,112(1):169-215.

[21] HADLOCK J C, PIECE J R. New evidence on measuring financial constraints: moving beyond the KZ index[J]. Review of Finance Studies, 2010,23(5):1909-1940.

[22] ARELLANO M, BOND S. Some tests of specification for panel data: monte carlo evidence and an application to employment equations: monte carlo evidence and an application to employment equations[J]. Review of Economic Studies,1991,58(2):277-297.

LI Song:Postgraduate; School of Management and Economics, Tianjin University, Tianjin 300072, China.

Research on Property Rights, Financing Constraints and Dynamic Optimization of Capital Structure

LISong

This paper takes China's Shanghai and Shenzhen A shares of listing Corporation 2006- 2015 years as research objects, using GMM to estimate the influence of financing constraints on dynamic adjustment of the capital structure and the regulation impact of the nature of property right. Therefore, based on the SA index measure of financial constraints, this paper builds a dynamic adjustment model of capital structure and financing constraints. Research indicates that financial constraints and the dynamic adjustment of the capital structure are negatively correlated. Secondly, the adjustment speed of capital structure in state-owned enterprises is lower than that of non-state-owned enterprises. The role of property right on the moderating effect of financial constraints and the dynamic adjustment of the capital structure is more obvious in high financing constraints group.

financing constraints; nature of property right; capital structure; dynamic adjustment

2095-3852(2017)02-0227-05

A

2016-11-01.

李耸(1992-),男,湖南郴州人,天津大学管理与经济学部硕士研究生,主要研究方向为资本市场微观结构与价格发现.

F276.6

10.3963/j.issn.2095-3852.2017.02.022