公共文化设施的动态边际融资决策研究

2017-05-10廖青虎

廖青虎,曾 梅

(1.天津商业大学 公共管理学院,天津 300134;2.天津大学 管理与经济学部,天津 300072)

公共文化设施的动态边际融资决策研究

廖青虎1,曾 梅2

(1.天津商业大学 公共管理学院,天津 300134;2.天津大学 管理与经济学部,天津 300072)

构建了一个基于实物期权的公共文化设施动态边际融资模型,探讨公共文化设施的最优边际融资决策及风险因素对其影响。研究结果表明:首先,社会资本融资可降低公共文化设施的融资成本,但会增加其财务风险,促使资金清算时间提前到达。其次,通过社会资本融资的公共文化设施市场价值大于仅通过银行贷款融资的文化设施价值,且前者的融资阈值小于后者。最后,公共文化设施边际融资决策阈值的大小受6个风险因素影响,即政府投资者的谈判能力、公共文化设施折合现金流波动率对最优边际融资阈值具有负向影响;银行贷款的资金到达率、地方政府的融资风险对其具有正向影响;而资金清算成本、公共文化设施的增长潜力与其关系则是非单调的。

公共文化设施;动态边际融资;社会资本;银行贷款

十八大报告提出“深化文化体制改革,鼓励社会资本进入到公共文化领域”,结合目前我国地方政府债务高、融资困难的现状,公共文化设施的投资需要一种新式的多成本承担机制,合理安排社会资本和银行贷款的动态融资关系。动态融资关系科学安排的前提是公共文化设施的价值清晰。然而,公共文化设施是以文化的服务、传播为主要功能的建筑和配套设施,其产出即文化具有“模糊性”、“不确定性”,这使其价值不明晰,成本效益法、折现现金流量法等传统方法不能准确评估其价值。故需要探索一种新的价值评估方法,并在此基础上理顺公共文化设施的边际融资决策及外在风险因素对其影响。

从现有文献来看,以往学者只关注投资决策、融资决策或者投融资决策的互动关系,这些研究可以分为4个方向。第1个方向是资本结构无关论。1958年,MODIGLIANI[1]提出,在完备的资本市场中,投资决策只取决于项目的利润、现金流等因素,与融资决策无关。然而现实世界的经济活动与MODIGLIANI假设的完备资本市场相差甚远,针对资本结构无关论的弊端,DHRYMES等[2]提出了第2个方向,即资金流学说。其认为项目投资的资金来源主要有3种:股本、新增利润及新增负债,受资本市场中有限资金流的限制,这3种融资方式可以相互替代,所以项目的投资融资决策之间是互动内生的关系。第3个方向是权衡理论的观点。权衡理论从项目资金供需平衡的角度探讨投融资之间的关系,如KRAUS[3]认为负债融资所产生的税收节约和破产成本可以有效提高项目的投资价值;HONG等[4]则以为项目的投资决策也会通过收入效应降低破产成本和负债融资成本,进而影响融资决策。第4个方向是代理冲突下投融资决策之间的关系。如HENNESSY[5]从代理冲突的角度运用Q理论对投融资之间的互动关系进行了实证分析;CHEN等[6]从经理人的风险规避视角出发,推导出项目价值最大化条件下的投融资决策;国内学者重在使用数学方法研究投融资之间的关系[7]。

通过文献综述,可以发现现有研究还有以下几点不足。①已有文献都是从静态的角度分析项目投融资及其互动关系,而公共文化设施具有跨期投资、动态融资的特点,其融资需要用动态的模型去探讨每个阶段所需的最优融资方式。②以往学者忽略了股权融资和负债融资比较而产生的边际融资效应。例如,十八大提出社会资本可以进入公共文化设施融资领域并作为股本融资,那么公共文化设施的投资如何有效地安排社会资本融资和负债融资之间的动态关系,就需要比较二者的边际融资效应。

基于此,笔者针对现阶段我国公共文化设施融资难的现状,构建了一个动态边际融资模型,探讨了其最优边际融资决策(社会资本融资和银行贷款融资的动态比较)及风险因素对其的影响。

1 模型构建和参数说明

1.1 模型构建

考虑到地方政府的一个公共文化设施初始投资由政府财政拨款提供,后期资金可通过社会资本融资和银行贷款获得。假设项目无违约利率期限结构和无风险利率水平均为r,税率水平为τ,并允许项目以利润补充损失。则公共文化设施运营后在第t时间点上,产生的现金流Xt服从以下的几何布朗运动:

dXt=μXtdt+σXtdWtX0=x>0

(1)

式中:μ

1.2 参数说明

相关参数假设如下:

(1)假设公共文化设施的投资总额为I,考虑到公共文化设施的期权性质,其现金流需求会从X增加到πX,π>1,π表示公共文化设施期权的增长潜力。

(2)公共文化设施融资方为地方政府或地方政府的文化主管部门,地方政府的融资风险用λ表示。

(3)公共文化设施的银行贷款是地方政府以信用和未来财政收入为担保从政策性银行贷款,假设银行贷款到达率为δ,利率水平为c,融资成本为φ(φ>0),当银行贷款到期无法按时还款时,公共文化设施面临资金清算的风险且没有“再协商”的可能。假设在资产清算时,银行贷款没有债转股的可能,银行占有的公共文化设施资本存量的比例为α(α∈(0,1],为清算成本)。假设公共文化设施由于银行贷款而遭遇资金清算的时刻为T,那么T时刻其现金流量XT满足XT=(1-α)XT-,资金清算时地方政府的价格谈判能力为θ。

(4)在现阶段我国公共文化设施的社会资本融资中,社会资本是作为股本入股的,投资者在公共文化设施的管理中拥有一定的决策和管理权。假设政府对社会资本的税费返还比例为b。当公共文化的运营出现财务风险时,社会资本融资不会使其面临资金清算的风险,但是社会资本和地方政府投资者二者会有一个“再谈判”的过程,重新商定地方政府对社会资本投资者的税费返还比例。假设二者讨价还价中地方政府的价格谈判能力为η,二者谈判成功的概率设为q,谈判的成本系数为ι。

2 公共文化设施价值估算

笔者采取倒推解法求解模型。首先估算公共文化设施融资后的市场价值,据此分析其边际融资阈值的范围。而后,计算其融资前的股权价值,并据此求解其最优动态边际融资决策。

2.1 公共文化设施融资后的市场价值估算

首先说明项目价值的表示符号:E1(X)表示融资前公共文化设施股权价值;E2(X;b,c)表示融资后的股权价值;B(X;b)表示银行贷款的投资价值;D(X;c)表示社会资本的投资价值;V2(X;b,c)表示投资后公共文化设施的市场价值,可以表示为两部分之和:第一部分表示公共文化设施资金清算前累积的资金现值,第二部分表示资金清算后公共文化设施残余的价值,即:

(2)

(3)

其中,∧=(1-τ)/(r-μ),ν(ν<0)是0.5σ2y(y-1)+μy-r=0的小于0的根。E2(X;b,0)、D(X;c)可以用式(4)和式(5)表示:

(4)

(5)

将b*、c*的代入V2(X;b,c)中,可得:

(7)

引论1 社会资本融资会增加公共文化设施的财务风险,使资金清算的时间点提前。

引论2 仅通过银行贷款融资的公共文化设施价值大于仅通过社会资本融资的公共文化设施价值,而且银行贷款融资阈值小于社会资本融资阈值。

图1 公共文化设施两种融资阈值的动态关系图

2.2 公共文化设施融资前的股权价值估算

运用伊藤定理[9-10],融资前公共文化设施股权价值E1(X)满足如下全微分方程:

(8)

(9)

(10)

(11)

命题1 公共文化设施融资前的股权价值E1(X)可表示为:

证明 结合式(8),公共文化设施投资的股权价值满足:

根据E1(X)求解的第一个临界值条件E1(0)=0,可以得到J=0,同时,根据其他两个临界值条件式(10)和式(11),可以得到:

3 公共文化设施的动态边际融资阈值及风险因素对其影响

3.1 动态边际融资阈值Z的确定

(12)

证明 上述G、H又可表示为:

3.2 风险因素对Z的影响分析

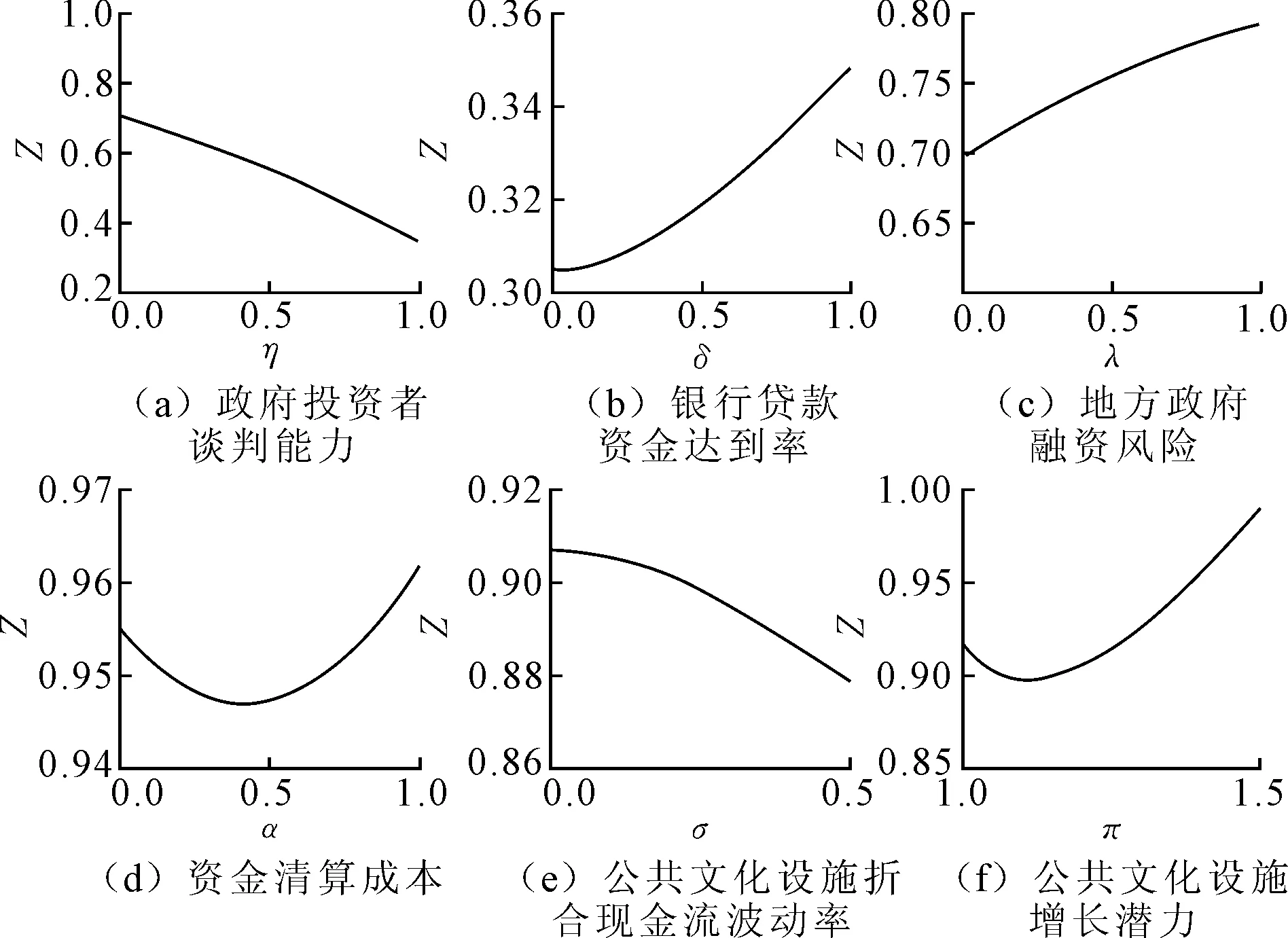

图2 公共文化设施最优边际融资阈值 及其影响因素仿真图

4 结论

结合十八大提出的“鼓励社会资本进入公共文化设施领域,深化文化体制改革”,笔者构建了一个实物期权的动态结构边际融资模型,对项目的最优边际融资决策进行探讨,并分析风险因素对最优边际融资决策的影响。研究结果表明:①社会资本融资可有效降低公共文化设施的融资成本,但是会增加公共文化设施的财务风险,使其资金清算的时点提前到达。②公共文化设施的边际融资决策影响着其价值的大小,通过社会资本融资的公共文化设施市场价值大于仅通过银行贷款融资的公共文化设施市场价值;同时,公共文化设施的价值又影响着其融资决策的阈值,社会资本融资阈值小于银行贷款融资阈值。③公共文化设施的边际融资决策阈值Z受6个风险因素影响:财务风险时政府投资者的谈判能力η、银行贷款的资金到达率δ、地方政府的融资风险λ、资金清算成本α、公共文化设施折合现金流波动率σ及公共文化设施的增长潜力π。数据仿真结果表明,当η、σ增加时,Z减小;当δ、λ增加时,Z值增加;当α、π增加时,Z值先减小后增加。

[1] MODIGLIANI M. The cost of capital, corporation finance and the theory of investment[J].American Economic Review, 1958,48(3):261-297.

[2] DHRYMES P J,KURZ M. Investment dividend and external finance behavior of firms in determinant of investment behavior[C]∥Determinant of Investment Behavior. New York : National Bureau of Economic Research, 1967:540-556.

[3] KRAUS A. A state-preference model of optimal financial leverage [J]. Journal of Finance,1973,28(4):911-922.

[4] HONG H, RAPPAPORT A. Debt capacity, optimal capital structure and capital budgeting analysis [J]. Financial Management, 1978,7(3):7-11.

[5] HENNESSY C A . Tobin’s Q, debt overhang,and investment[J].Journal of Finance, 2004,59(4):1717-1741.

[6] CHEN H, MIAO J,WANG N .Entrepreneurial finance and non-diversifiable risk[J]. Review of Financial Studies, 2010,23(12):4348-4388.

[7] 陆菊春,左小芳.信息不完全条件下项目融资结构优化决策研究[J].武汉理工大学学报(信息与管理工程版),2010,32(3):482-485.

[8] GLOVER B. The expected cost of default[D]. Pittsburgh: Carnegie Mellon University,2011.

[9] 陈通,廖青虎.公共文化项目辐射的“四维度、三层次”评价[J].天津大学学报(社会科学版),2015,17(1):22-25.

[10] 廖青虎,陈通,孙钰.城市文化资本对城市居民生活水平的影响[J].北京理工大学学报(社会科学版),2015,17(4):67-72.

[11] LLOP M. Identifying the economic impact behind a cultural asset:an input-output subsystems analysis[J].The Annals of Regional Science,2011(7):87-95.

LIAO Qinghu:Lect.; School of Public Management,Tianjin University of Commerce,Tianjin 300134, China.

Research on Dynamic Marginal Financing Decisions of Public Cultural Facilities

LIAOQinghu,ZENGMei

On the base of a dynamic margin financing model of real option for public cultural facilitate, this paper explored the most optimum margin financing decision for public culture facilitates and the influence strength of risk factors upon it. The study shows that, firstly, social capital financing can lower financing cost of public cultural facilitates but increase financial risk and promote the liquidation of funds to arrive in advance .Secondly, market value of socially financed public culture facilitates oversize than that financed exclusively through bank loan. And the threshold value of social capital financing is smaller than that of bank loan. Finally, the size of threshold value of margin financing decision of public culture facilitates is subject to six risk factors: the negotiating ability of government investors, the exchange rate of public cultural facilities to cash flow has a negative impact on the optimal margin financing threshold; portion of accessible bank loan and the financing risk of regional government have positive influence upon this threshold value; while the relation of expense of cost clearance and growth potentiality of public culture to that threshold value is non-monotonous.

public cultural facilities;dynamic margin financing;social capital; bank loan

2095-3852(2017)02-0221-06

A

2016-10-19.

廖青虎(1985-),男,河南南阳人,天津商业大学公共管理学院讲师,博士,主要研究方向为技术经济理论与方法.

天津市哲学社会科学研究规划基金项目(TJGL16-010Q).

F270.7

10.3963/j.issn.2095-3852.2017.02.021