提高非正规就业人员社保缴费覆盖率

——拉美经验与教训

2017-05-10编译吴孝芹

■编译/吴孝芹

提高非正规就业人员社保缴费覆盖率

——拉美经验与教训

■编译/吴孝芹

根据拉丁美洲和加勒比经济委员会(ECLAC)界定,社会保障体系不仅是制度框架,更是建立和调节社会合作共存的政治协议,负责对人们应享有权利以及如何保障和实现相应权利进行规制。共存程度取决于制度、政策、计划和资源等方面达成的共识。因此,选择社会保障模式需要处理权利、资源、分配模式、制度设计等方面的冲突,并需对如下4个必备要素进行界定:(1)共存程度及缴费和非缴费融资来源;(2)融资一体化程度;(3)有效进行政策管理和待遇给付的社会机构发展情况;(4)保障和实现某些权利的决心。

基于上述框架,有必要对劳动力市场的非正规性及其与生产性就业的关系以及社保制度和就业权利的排他性进行研究。非正规性表现为高质量工作和社保制度设计不足,而建立在缴费或就业基础上的劳动法律和劳动保护通常具有排他性。非正规就业通常与单位类型、是否有固定工作期限、是否为劳动保护或被社会保障覆盖有关。若未缴纳强制性社保费用,即便在正规部门就业,也视为非正规就业。通常小型企业的雇主和雇员均不缴费,家庭作坊使用无薪家庭成员,更遑论缴费。

非正规就业和社保制度覆盖率的关系

养老金制度覆盖率差异与工作特性有关,拉美经委会2013年使用各国最近一次的家户调查数据,分析了不同变量对养老金制度覆盖率的影响。

从行业角度看,各国相同行业对养老金制度覆盖率的影响基本相似。农业、建筑、贸易、交通和服务等行业的养老金制度覆盖率较低;采矿和电力行业,除阿根廷和智利两国养老金制度覆盖率表现出较高水平外,其他国家没有表现出明显特征;金融部门表现出较高养老金制度覆盖率,但总体显著性不高。

从非正规就业情况看,非正规就业部门的养老金制度覆盖率较低,各国差异较大,并呈现两大趋势:阿根廷、巴西、尼加拉瓜、乌拉圭和委内瑞拉等国非正规就业对养老金制度覆盖率的负面影响有所下降,而其他国家非正规就业的负面影响则显著上升。

从职业类型角度看,雇主和自雇者养老金制度覆盖率较低,多数国家公共部门雇员养老金制度覆盖率较高,除乌拉圭和委内瑞拉的家政人员养老金制度覆盖率相对较高外,其他国家的家政人员养老金制度覆盖率均较低。

从社保覆盖率发展趋势来看,多国均采取积极劳动力市场政策、提高就业水平和正规化程度,并通过强化补贴制度与缴费型社保制度的关联性等积极措施来提高社保制度覆盖率。

总体而言,近年,各国的社保制度覆盖率均有所增加。医疗和养老金制度的覆盖率可分为高中低三个程度,巴西和智利的制度覆盖率超过75%,但也有部分国家制度覆盖率不到40%(如玻利维亚、危地马拉、洪都拉斯、尼加拉瓜)。部分国家制度覆盖率增速很快,10年左右增长超过20%(如多米尼加共和国、厄瓜多尔、秘鲁),也有一些国家养老金制度覆盖率出现小幅下降,如墨西哥从2002年的41%下降到2012年的39.8%,委内瑞拉从2002年的61%下降到2013年的55.9%。

就业正规化政策措施

过去10多年,拉美国家就业大幅增长,正规化程度亦不断深化。由于就业质量提升、缴费准入标准灵活化以及各国政府加大监管力度等原因,养老金制度和医疗保险制度覆盖率不断扩大。

降低非正规化程度不仅对社会保障产生了积极影响,还有效降低了工资的不平等程度,通过收入再分配改善了低收入群体境况。影响低收入群体工资收入的最显著因素是非正规部门向正规部门的转型、劳动关系监管规则化及工资增长机制规范化等与劳动力市场正规化有关的政策措施,要提高公平化程度也应将正规化纳入公共政策选择的首要考虑。

因此,有必要对各国提高正规化程度、放宽社保缴费标准的政策措施进行考察,并对相应措施的实际影响进行评估。总体而言,正规化措施包括:(1)简化税收制度,使养老金制度融合税收元素;(2)提高雇主和雇员登记及监管的便利性;(3)降低小微企业的雇主缴费;(4)简化特殊工种如家政服务的管理制度并为其缴费提供税收减免;(5)为规范运营的企业提供税收优惠;(6)对从事无酬家政工作的无收入人群进行工作识别,如识别照护工作等;(7)降低获得医疗服务权利的缴费期限要求;(8)根据缴费记录提高家庭成员的权利共享程度;(9)发布促进正规化的投资法律法规。

阿根廷的正规化政策主要包含两类:简化流程和降低雇主缴费。在简化流程方面,2004年,阿根廷推出一种简化版税收制度“单一社会税”(single social tax),雇员不高于3人的合作制或小作坊的雇员,当收入低于某一上限时,可以按某一固定额度(根据申报收入水平确定)缴纳费用。当雇员出具相应单据时,自动被医疗保险和养老保险覆盖。2006年,推出“方便我”系统(My Simplification),简化雇员和雇主登记和监管程序,为雇员不超过10人的小型企业(某些情形下也适用于雇员不超过20人的企业)正规化提供法律依据和便利条件。通过“你来申报”(Your Statement)计算机系统,所有10人以下和部分20人以下小型企业雇主可以获得雇员应当缴费信息,相应缴费数据自动进入“方便我”系统,运用信息化提高了便利性并降低了管理负担。

在降低雇主缴费方面,2001年尝试引入降低雇主缴费政策,2004年该类政策仅适用于不足80人的企业,2008年推广到所有企业,并加大了雇主缴费的降费幅度。2014年立法规定,雇员人数不超过5人的企业雇主无需缴费。并为其他规模企业的新入职雇员对应的雇主缴费提供了24个月的递减缴费优惠,雇员新入职12个月内,雇主免缴该雇员的社保费;后12个月,15人以下企业免缴75%,16—80人企业免缴50%,更大规模企业免缴25%。

此外,1999年针对家政人员推出特殊社保制度,简化该类人员的社保登记流程并对每周工作满6小时及以上人员的社保缴费提供财政补贴。2006年起,雇主为家政人员支付的工资和社保缴费及12个月以内的培训和就业保险费用均可在家庭雇主个人所得税税前扣除。

巴西也采取了一系列正规化激励政策。2003年,向不签署就业合同的劳务人员提供“个人缴费者”计划(individual contributor)。2006年,为给家政工人进行社保雇主匹配缴费的家庭雇主提供税收减免。同年,为非正规就业工人和家庭妇女及学生等无收入人员提供简化版社会福利计划。2009年,通过“个人微型企业家”计划(individual micro-entrepreneur)为小微型企业及其雇员提供较低水平的固定缴费并实行税收豁免。2011年推出“无收入者自愿保险”计划(voluntarily insured without income),从事家政工作的低收入人员只要缴纳特定缴费即可加入该计划。并通过家庭补助金计划(Bolsa Família programme)要求17岁以下青少年必须接受教育,促使多数仅能从事非正规就业的低收入青年离开劳动力市场。

在简化流程方面,巴西于2008年出台128号补充法案,将自雇人员纳入至少有一个雇员的微型企业范畴,便于该类人员进行社保登记,并降低社保缴费成本。他们仅需按最低工资的11%缴费,即可获得养老金、生育津贴和医疗服务的权利。

与阿根廷和巴西类似,厄瓜多尔也加强了劳动监管,并对家政工人开展了正规化运动,通过降低医疗保险对以往无薪工作时间的要求,降低了社保准入难度,提高了个人、家庭成员和兼职人员的社保覆盖率。

乌拉圭亦采取了一系列正规化政策措施:(1)2005年恢复集体谈判,通过谈判确定工资水平,强化了工会主义。(2)恢复最低工资制度,2013年最低工资水平较2000年提高了50%。(3)2007年税收改革,通过降低企业所得税并规范投资立法激励生产性投资,创造了大量正规工作岗位。(4)将家政人员纳入工资委员会,明确规定工作时间、休息、失业保险和离职金。(5)2008年失业保险改革,将失业津贴给付期从6个月降至4个月,并规定获得失业津贴需提供其他有偿劳动。此外,将自雇人员纳入原本面向小企业的单一税制范畴,并通过简化税收流程、降低缴费负担等措施推动正规化发展。

对社保融资和覆盖范围的观点争鸣与建议

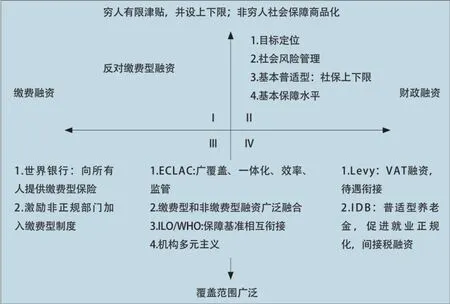

在拉美国家,认为缴费型和非缴费型制度是完全平行的两种制度,两者没有任何交叉的双轨并行论甚嚣尘上。该论点通过反对缴费型融资来推动非缴费型融资,既不关心社保碎片化问题,也不对财政资源的累进或累退性质进行分析,甚至认为就业正规化无用,因其与缴费型融资有关。

但若在整个社保制度体系下对不同项目的覆盖情况进行研究,可以看出覆盖率和不公平程度与融资类型无关,而与不同收入或职业地位人员的社保准入不公平情况及养老金制度提供的待遇水平有关。例如,墨西哥缴费型制度与财政融资、提供有限待遇的非缴费型基本保险制度基本没有关联。哥斯达黎加正好相反,缴费型和非缴费型待遇在同一制度体系下确定。哥伦比亚医疗保险制度同样如此,复杂的缴费和待遇给付结构使待遇难于获得。巴西具有非缴费型、广覆盖特性的单一医疗制度(Single Health System)却是脱胎于可获得税收优惠和其他补贴的私人健康照护计划。

上述事实表明,资金来源方式并不能决定制度的组织架构、资源分配及待遇决定机制。因此,有必要对缴费和非缴费融资方式进行融合,并对如下方面重新设计:(1)融资的累进或累退性质;(2)资源分配方式;(3)待遇决定机制;(4)如何高质高效使用资源;(5)公私合作监管机制;(6)权益的法律保护。例如,对于医疗照护,保障待遇的衔接远较资金来源方式重要,制度碎片化越严重,待遇衔接越困难。

反对缴费型融资的论断首先由美洲开发银行(IDB)美洲社会发展研究所(INDES)提出,并冠以“基本普适主义”(basic universalism)称谓。他们关注“广覆盖行动”和“选择性待遇”,目标是全面覆盖“具有指定特征的特定群体”,为其提供“有限的必要待遇”或“有限基本津贴包”。关注如何使用非缴费型公共资源,甚至将其建议标榜为“非缴费型基本普适主义”,却忽略了特殊保险市场失灵问题。因此,有必要对这种危险的融资和覆盖论进行矫正。有学者指出应注意财政资源的有限性,必须重新设计社保框架,引入缴费型制度,强化待遇衔接,防止当前制度碎片化不断加深。

反对缴费型融资的另一论断由利维(Levy)提出,他指出,缴费型融资与非正规化程度密切相关,“非正规化导致税收和社保制度扭曲”。建议用增值税(VAT)取代工薪税,社保税费从基于工作转向基于消费。但实际上,融资方式的公平性与资金渠道的整合方式、资金筹集方式、中央向地方政府的转移支付根据地方社会发展水平进行调节的方式,以及公私合作框架下政府购买服务的方式方法有关,还与一国税收制度的整体公平性有关。社会支出的累进特征要求社保税费也应具有累进性。若社会保障通过消费税等间接税进行融资,会加剧累退性质,降低雇主缴费对社会保障的边际贡献,导致不公平程度加剧。

拉美地区有关社保融资和覆盖范围的观点争鸣

世界银行也对双轨并行论提出质疑,建议融资方式的双轨融合,指出极少国家采取单一融资方式,拉美地区也应当引入缴费型融资方式,建立一体化制度,按统一规则和条件向所有公民提供统一的社会保险。针对拉美地区非缴费型计划不足(待遇水平较低)和缴费型计划碎片严重问题,指出该地区社会保险制度碎片化严重,多重制度缺乏衔接,严重影响劳动力流动,导致横向不公平,并提高了管理成本。应将社会保障和劳动力市场政策的长期目标设为实现所有雇员均能加入同样的缴费型社保计划,因此,在保持正规部门强制性社保计划的同时,通过财政和制度激励吸引非正规就业人员加入。

拉美经委会也提出应强化缴费型制度,保障养老金长期水平并实现养老保险制度财务可持续。建议灵活确定费基标准,通过为缴费提供补贴或降税等方式激励无(低)工资收入者进行缴费,提高缴费密度,并建议开拓如消费税和资源收入等融资渠道。

过去几十年来,关于社保覆盖范围和融资问题一直是讨论的热点,经过多年争鸣,部分观点开始融合,逐步呈现出鼓励融资方式双轨融合的趋势(见图)。

本文认为,实现社保广覆盖不能仅考虑如何扩大融资渠道,更应该关注如何融合融资方式,应将结构变革作为社保制度创新的核心要务。(文献来自《国际社会保障评论》Ana Sojo,“Including informal economy workers in contributory social protection: Current challenges in Latin America”)■

译者为中国社科院研究生院博士研究生、山东工商学院讲师