债务期限结构、产权性质与公司费用粘性

2017-05-10暨南大学管理学院

暨南大学管理学院 韩 敏

债务期限结构、产权性质与公司费用粘性

暨南大学管理学院 韩 敏

本文研究了2010-2015年我国A股上市公司的债务期限结构、产权性质和公司费用粘性之间的相互关系,研究发现,在控制了其他重要因素的情况下,债务期限结构越长,公司费用粘性越大;公司费用粘性大小受产权性质的影响,一般来讲,国有企业的费用粘性要大于非国有企业,此外,本文还分组探讨了不同产权性质下的企业中,债务期限结构对公司费用粘性的影响程度,研究发现,国有企业中公司费用粘性受债务期限结构的影响并不明显,而非国有企业中债务期限结构对公司费用粘性有显著影响。

债务期限结构 产权性质 费用粘性

一、引言

国民经济的下行压力使得企业扩大再生产意愿不足,增速放缓的市场环境加大了企业的经营风险,在风险传动作用下,财务风险也浮出水面,进一步对企业的债务治理提出了更高的要求,而债务期限结构作为债务治理的重要组成部分近年来也受到学者的广泛关注。我国债务期限结构的研究刚起步不久且存在资本市场和融资环境不够完善、银行借贷受到政府干预、利率水平接受国家管制、债权人保护的相关法律有待提高等一系列的问题,决定了我国债务期限结构自有其特点。另一方面,成本是企业的命脉,成本管理问题更是被企业管理者及相关利益人士视为企业管理中至关重要的环节,其有效性是企业能够抵御外界行业竞争的重要保障,费用支出作为成本管理的重要环节,也一直是企业经营者关注的焦点。现代企业的委托代理问题,使得管理人员追逐私人利益的现象普遍存在,这会使得企业的业绩在增加幅度上要比销售费用、管理费用等的增加幅度小,即存在费用粘性。而合理的债务期限结构的选择可以减少自由现金流,抑制经理的过度投资等行为。此外,债务的存在加大了企业的偿债压力,可能会造成企业的破产、债务重组或者是被兼并获收购,这都会对企业的管理人员形成一定的制约,使其更好的进行投资决策,进一步降低企业的费用粘性。本文通过研究债务期限结构和公司费用粘性之间的关系,希望在扩展费用粘性的研究视野的同时,也能为改善我国现代企业的公司治理以及完善债务融资方式的选择提供一定的参考。

二、文献综述

费用粘性的出现主要产生于两权分离下的企业所有者和经营者之间的信息不对称。由于所有者对经营者不能实现实时监督,实际管理者会为实现个人利益最大化而进行一些不必要的活动,而企业中的自由现金流量为管理者进行帝国主义构建和在职消费等行为创造了条件(徐晓东等,2009),因此,自由现金流量是费用粘性产生的重要前提。而合理债务期限结构的选择,可以在某种程度上对资金的流动和投向进行限制,合理控制了管理者对自由现金流量的滥用,从而降低了公司的费用粘性。若债务期限结构较短,由于企业随时面临用现金偿还借款的本金和利息,自由现金流量会得到控制,缓解了所有者和经营者之间的部分代理冲突(Jenson and Meckling,1976)。

现有文献大多从现金流角度和债务治理角度对公司费用粘性进行探讨。Ferdinand A.Gul(2001)根据选择的存货计价方式对自由现金流量和“负债控制”效应进行了研究。研究结果表明负债可以减轻因自由现金流量而引发的代理成本。Anderson等(2003)认为管理层出于自利动机,不愿意对约束性资源进行缩减,从而导致企业留存过多的闲置资源。经理人员并不想削减自己可控的资源,同时面对业务量下降,也不会降低薪酬,从而增加了企业的费用粘性。Chen(2010)经研究得出管理层帝国构建行为会增加费用粘性程度的结论。管理者出于帝国构建动机在业务量下降时,并没有对企业闲置资源进行约束,而当业务量上升,为了使管理者自身可控资源更多,会进行过度投资。于瑞鹏(2012)从债务治理的各个角度探究其与费用粘性之间的相关关系,得出不同类型的债务对于费用粘性的抑制作用不同的结论。方金荣等(2014)通过分析2007-2011年数据,运用实证研究方法研究了债务治理对公司费用粘性的影响,发现商业信用和银行信贷对费用粘性具有较强的抑制作用,且银行信贷对费用粘性的抑制效果要更明显一些。

此外,王明虎等(2011)的研究表明,公司费用粘性受控股股东的性质影响,相较于非国有产权控股股东,费用粘性现象更容易出现在国有产权控股股东主导的企业当中。万寿义、徐圣男(2012)按产权性质对我国上市公司2004-2010年的公开数据进行研究,发现费用粘性行为同时存在于我国国有企业和非国有企业当中,且国有企业的费用粘性要高于非国有企业,同时还发现金融危机后非国有企业的费用粘性程度较国有企业而言有显著的提升。华雯雯等(2015)从保盈动机角度研究产权性质对公司费用粘性的影响,得出在业务量下降时,相比于非国有企业,国有企业因保盈动机做出资源调整的幅度会更大。

我国债务期限结构的相关研究刚起步不久,且当前对企业费用粘性的研究现状着重于对其存在性、性质以及费用粘性的影响等相关因素的研究,较少有研究债务期限结构与费用粘性间的作用机理,因此本文主要从这一角度着手,同时对不同产权性质下公司的债务期限结构对费用粘性影响程度进行了探讨。

三、理论分析与研究假设

费用粘性是指费用的边际变化率在不同方向上的业务量变化中是不对称的,即:费用随业务量的增加而上升的幅度要大于费用随业务量的减少而下降的幅度。有关费用粘性的成因,当前学者的研究成果主要从机会主义观、契约观和效率观进行解释。从机会主义的角度来看,大多数上市公司由于其所有者和经营者的目标不一致,使得在经营权和所有权的分离下产生了较为严重的代理成本问题,加之我国现有市场机制的不健全,对企业控制权的约束力较弱,企业所有者的利益在一定程度上受到了损害,增加了企业的代理成本,从而对企业的经营效率产生不利影响。当企业自由现金流量随着业务量增加而较为充裕时,管理者对未来经济效益持乐观态度,会进行更多的投资等活动以及更有可能从日常费用支出中寻求漏洞,通过构建“资本帝国”、提高自身薪资水平和进行更多在职消费等行为来增加自己的利益;而当企业经营收入下降时,管理者处于对自身利益维护的角度,并不愿意减少对经营资源的把控和自己的福利待遇,进而导致相关费用的管理和控制与当期的业务量水平并非是完全线性相关关系,而是呈现出不对称性。持契约观的学者则认为,企业为了能够及时获得所需要的相关资源,会与相关资源提供者签订长期契约,以保证日常经营活动的持续性,而契约的内容不会在短期内发生实质性的变化,如若进行契约的调整,重新寻找供应商、优惠价款的丧失等问题的产生,使得调整花费的成本也是相对较高的,这也就导致了费用的变化幅度与收入的变化幅度并非呈现线性关系。第三种是基于效率观的解释,认为经营者受限于其管理水平,可能不具备根据市场情况变化而及时对费用做出调整的能力,进而导致费用粘性的产生。债务的存在加大了企业的偿债压力,可能会造成企业的破产、债务重组或者是被兼并获收购,这都会对企业的管理人员形成一定的制约作用,此外,债务期限结构的选择会直接影响到企业自由现金流量,若短期借款较多,企业面临随时偿还借款的风险,因此会较少的利用自由现金流进行过度的投资活动和帝国主义构建等行为,反之,若长期借款较多,则企业自由现金流量会相对充裕,经营管理人员更有可能倾向于利用自由现金进行在职消费以及投资一些净现值为负的项目,此时费用随营业收入的增加而增长的幅度要高于随营业收入减少而降低的幅度,据此,提出如下假设:

假设1:其他条件不变,债务期限结构越长,公司费用粘性越大

考虑到我国国企产权性质的特殊性,内部控制人问题多产生于国有产权主导的制度背景下的政府职能缺位,有关政府部门并没有能够在下放企业经营管理权的同时对企业管理者的行为进行有效的监控,进而使得企业管理人员有更多机会做出为牟取个人私利而损害企业价值和投资者权益的行为。之前也有学者研究发现,由于怠于对经理人员的控制和监督等原因,在现有的国有企业体制下,我国国有企业的代理问题较为突出,企业的经营效率还未达到50%。而两权分离会为管理者为增加自己的薪酬以及一些利己行为提供更多的机会,进而增大了企业的费用粘性。相较于国有企业,非国有企业的产权相对较为明晰,一旦企业出现危机,不会有国家进行“兜底”,盈亏都要自己负担,因此所有者对经营者会拥有更高的监督积极性,以降低经营者利用自由现金流量进行不当的资源扩张等行为,这也会在一定程度上降低企业的费用粘性,因此,本文进一步做出如下假设:

假设2:上市公司费用粘性程度受产权性质的影响,国有企业的费用粘性要高于非国有企业

前述分析从债务期限结构和产权性质两个方面分别讨论了各自与公司费用粘性之间的关系,下面针对假设1进行分为国有企业和非国有企业组,讨论不同产权性质下的企业,其债务期限结构对公司费用粘性的影响程度是否有所不同。对于国有企业,由于政府部门是最终控制者,其从上市公司获取的利润并没有权利直接使用,而是要上缴国库,因此,其既得利益与公司业绩之间的关联度相对较低,而行使国有企业的最终控制人职权的人多是国家委任,其薪酬和晋升主要取决于对国家方针政策的执行程度,而非是否能很好的实现国有资产的保值增值,对于自由现金流量的投资动机以及自由现金流对其的激励作用都相对较小。在这种所有者的虚位情况下,导致在国有企业中,债务期限结构的选择对费用粘性可能并无显著影响,据此提出如下假设:

假设3a:国有企业中,债务期限结构对公司费用粘性并无显著影响

而对于非国有企业,由于企业自负盈亏,企业的所有者会更加关注实际经营者对企业的管理情况,会对相关成本费用等方面进行严格控制和监督,同时,相对于国有企业来说,自由现金流量对管理者进行利己行为的吸引力也越大,而债务期限结构的选择直接影响到自由现金流量的多少。因此,本文提出如下假设:

假设3b:非国有企业中,债务期限结构对公司费用粘性有显著影响

四、研究设计

(一)样本选择与数据来源 本文以2010-2015年间我国沪深两市全部A股上市公司作为样本数据,对债务期限结构、产权性质以及公司费用粘性之间的关系进行了研究。为避免其他因素对研究结果产生影响,本文的样本筛选规则遵循以下原则:将2010-2015年间被ST的公司在样本中予以剔除;剔除了金融保险行业企业;剔除了存在数据缺失的样本公司;为消除极端值的影响,本文对样本数据进行了1%水平下的缩尾处理(winsorize)。本文相关数据来源于CSMAR国泰安数据库以及国家统计局网站,采用Stata11软件和Excel2010对上述数据进行筛选和整合,行业分布按照2012年证监会的行业分类选择共得到10568个样本观测值。

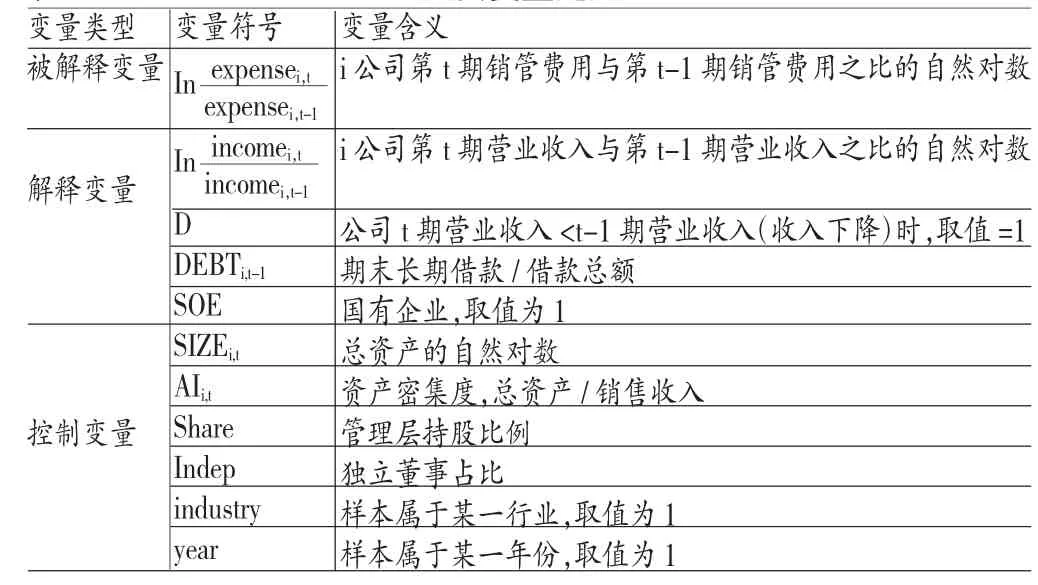

(二)变量定义 (1)被解释变量。费用粘性是指公司业务量发生变化时,公司费用的边际变化率在不同业务量变化方向上的不对称性,一般是指公司费用随营业收入上升的幅度要大于其随营业收入下降的幅度。鉴于费用粘性自身度量的难度,本文采取和大多数现有学者研究相一致的衡量方法,通过销管费用和营业收入变化率间的关系进行度量。(2)解释变量.本文首先探究了债务期限结构与公司费用粘性之间的关系,债务期限结构主要是指公司长短期债务在企业债务融资中所占的比重,现有学者研究多采用长期借款或短期借款占总借款的比例衡量债务期限结构,为了结论的可比性,本文采用借款占总借款的比重作为债务期限结构的替代变量(DEBTi,t-1)。其次,本文主要探究公司销管费用变化比例随营业收入升降的变化幅度,因此,引入虚拟变量D,当营业收入下降时,取值为1,营业收入上升时取值为0;在假设2中探究了产权性质对公司费用粘性的影响,因此进一步引入虚拟变量SOE,当样本公司为国有企业时,取值为1,反之,取值为0。(3)控制变量.为了控制其他变量可能会对费用粘性产生的影响,更准确的探究债务期限结构、产权性质与公司费用粘性之间的关系,本文拟从公司内部微观和外部宏观两个角度引入控制变量。宏观角度,引入公司规模(size)、资产密集度(AI)两个控制变量;公司内部微观角度,引入了独立董事占比(indep)和管理层持股比例(share)两个控制变量,此外,考虑到不同行业不同年度之间的差异,本文还进一步对行业(industry)和年度(year)进行了控制。本文具体变量定义见表1。

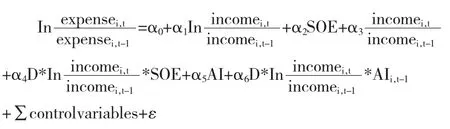

(三)模型构建 本文主要采用和当期多数学者相一致的研究方法,即:利用ABJ(2003)的经典对数线性模型对费用粘性进行研究,本文通过增加对费用粘性的解释因素从而进行补充研究,主要回归模型如下:

模型1:本文主要利用模型1对假设1进行验证:

该模型主要用于检验债务期限结构对公司费用粘性的影响,若当年营业收入增加,则D=0,营业收入每增加1%,销管费用增加α1%;若当年营业收入减少,则D=1,营业收入每减少1%,销管费用相应减少(α1+α2+α3)%,若α1<α1+α2+α3,且α2、α3均<0,则说明上市公司存在费用粘性,且债务期限结构对公司费用粘性有影响。

表1 主要变量定义

模型2:

模型引入了产权性质虚拟变量,主要用于探究产权性质对公司费用粘性的影响,若当年营业收入增加,则D=0,营业收入每增加1%,销管费用增加α1%;若当年营业收入减少,则D=1,营业收入每减少1%,销管费用相应减少(α1+α3+α4)%,若α1<α1+α3+α4,且α3、α4均<0,则说明上市公司存在费用粘性,且公司费用粘性大小会因产权性质的不同而有所差异。

随后,本文拟在模型1的基础上针对国有企业和非国有企业进行分组回归,进一步验证不同产权性质下的企业,费用粘性受债务期限结构选择的影响是否有所不同。

五、实证分析

(一)描述性统计 表2列出了总体样本主要变量的描述性统计值。从表中数据可以看出,2010-2015年,我国A股上市公司销管费用增长率的平均值约为16.18%(e0.15-1),营业收入增长率的平均值约为13.89%(e0.13-1),总样本中营业收入下降的观测值所占的比例约为26.71%。上市公司近年来销管费用和营业收入均呈现上升趋势,同时,注意到销管费用变化幅度要高于营业收入的变动幅度,这可能是公司费用存在粘性的直观体现,就各公司的成长性来看,各公司营业收入和销管费用增长幅度不一。从债务期限结构的指标来看,长期债务占借款费用的比例约为27.50%,说明我国A股上市公司长期借款较少,国有企业长期借款比例(33.58%)大于非国有企业(26.61%),这可能是由于国有企业有国家信誉作保证,相对于非国有企业更易获得长期借款的原因导致的,而债务期限结构比例的不同可能进一步对公司费用粘性产生一定的影响。控制指标变量的描述性统计结果显示,资产密集度的样本均值约为2.56,公司规模的样本均值约为21.86,国有企业与非国有企业资产规模相差不大,管理层持股比例的均值约为13.34%,独立董事占比的均值约为37.23%。

表2 描述性统计结果

(二)相关性分析 本文对费用粘性的相关指标、长期借款比率、产权性质、独立董事占比、管理层持股、资产规模和资产密度等变量进行了变量间的相关性分析,分析结果见表3。从表中数据可以看出,公司费用粘性指标与长期借款比例、产权性质、管理层持股比例、资产密集度以及公司规模之间基本都存在显著的相关关系。其中,与债务期限结构指标间的相关系数显著为正,说明债务期限结构越长,公司费用粘性可能越大,这很可能验证了假设1的结论。此外,注意到公司费用粘性的变量与产权性质之间均存在显著的相关关系,表示公司费用粘性的大小可能会因产权性质的不同而有所差异,费用粘性与其他控制变量之间的相关系数大都显著,说明控制变量选取的也较为合理。有关相关变量间相关性的进一步解释,还有待在后续回归分析中得以证实。

表3 Pearson相关系数表

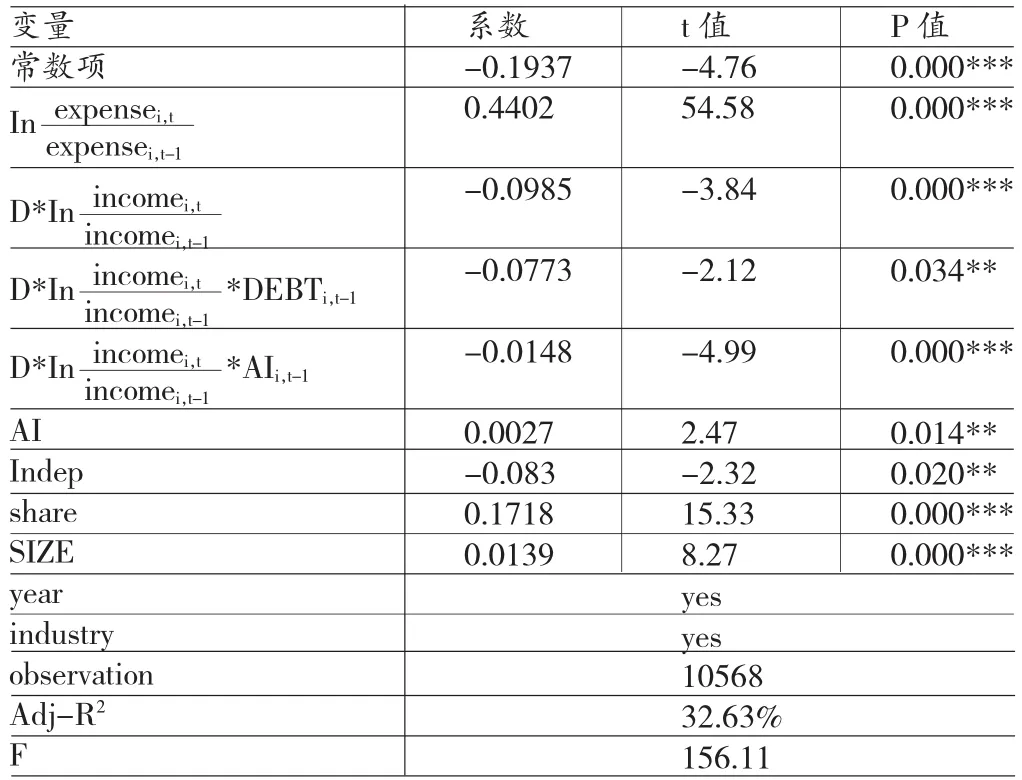

(三)回归分析 首先,利用模型1进行多元回归分析对假设1进行验证,并对结果进行显著性水平验证,得到回归结果如表4。模型1主要用于验证债务期限结构与公司费用粘性之间的相关关系。根据表4显示,控制了行业和年度后,在5%的显著性水平下,回归方程的拟合优度为32.63%,F值为156.11,方程拟合程度较好,且总体上显著(p=0.0000)。α1系数为0.4402并在1%的水平下显著,说明其他条件不变,当营业收入增长1%时,销管费用会增加0.4402%,同时,α2和α3系数均显著,这与预期结果相符,说明当其他条件不变时,营业收入下降1%时,销管费用下降0.2644%(α1+α2+α3),销管费用随营业收入下降的幅度要小于其随营业收入上升的幅度,且这一比例随着债务期限结构的增加而增加(α3显著为负),控制变量资产密集度(AI)、资产规模(SIZE)、管理层持股(share)和独立董事占比(indep)的系数均显著,说明公司费用粘性会受资产规模、资产密集度、管理层持股和独董占比的影响。上述回归结果对假设1加以了验证,即:其他条件不变时,债务期限结构越长,公司费用粘性越大。

表4 回归结果统计表

其次,本文将假设2引入产权性质变量SOE,进一步验证了产权性质的不同是否会对公司费用粘性大小产生影响,回归结果如表5所示。根据表5的回归结果可以发现,回归方程拟合优度约为33.58%,F值为192.98,说明方程拟合程度较好。控制了年度和行业虚拟变量后,α1系数为0.4394,且在1%的水平下显著,表示其他条件不变,营业收入每增加1%,销管费用增加0.4394%,而当营业收入每下降1%时,国有企业比非国有企业销管费用下降比例要多0.2831%(α1+α3+α4),且α4系数在1%的水平下显著为负,说明其他条件不变,产权性质的不同会导致公司费用粘性程度的差异,且国有企业公司的费用粘性要大于非国有企业,假设2的结论得到了进一步验证。

表5 产权性质对策用粘性影响回归分析

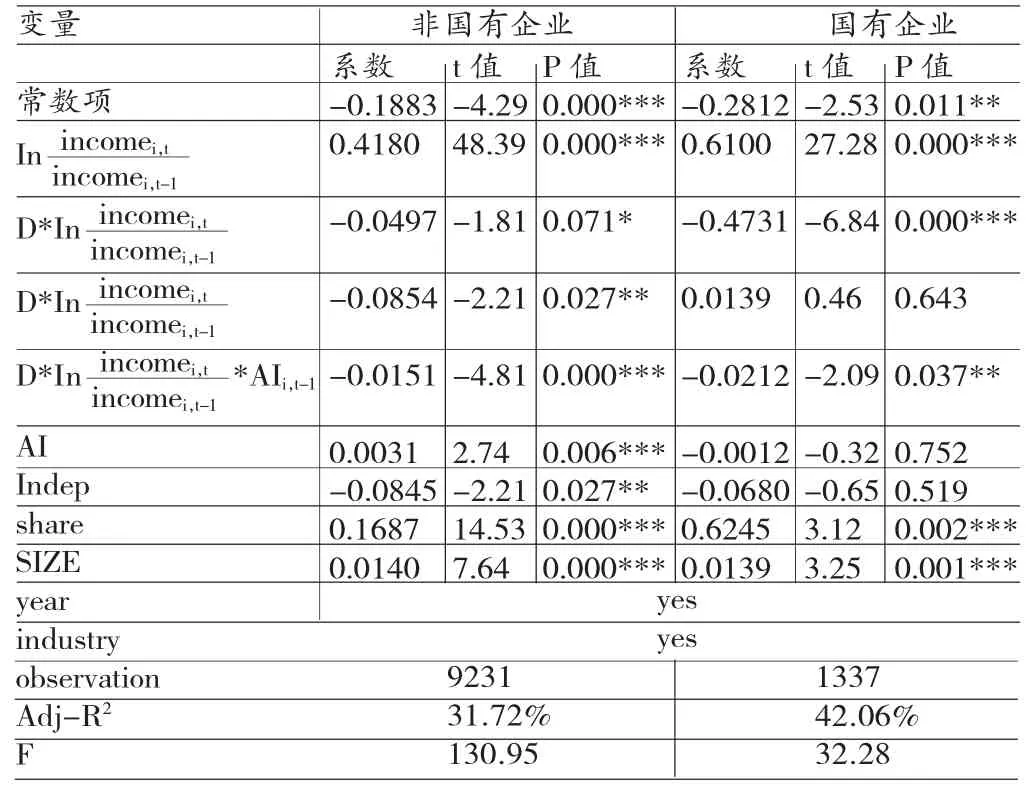

通过前面的实证分析发现,公司费用粘性的大小与公司产权性质和债务期限结构的选择有关,下面进一步验证不同产权性质下的企业,公司费用粘性受债务期限结构的影响是否会有所差异,回归结果如表6所示。假设3在模型(1)的基础上进行了分组回归,主要讨论债务期限结构与公司费用粘性间的关系是否会因产权性质的不同而有所差异。各组回归的调整后的R2和F值看出,回归拟合程度较好,从表中数据可以看出,在非国有企业组中,α1系数为0.4180且在1%水平下显著,说明其他条件不变,非国有企业营业收入每上升1%,公司的销管费用会增加0.4180%,而营业收入每下降1%,销管费用会相应下降0.2829%(0.4180-0.0497-0.0854),相关系数也均在1%水平下显著,这说明非国有企业中债务期限结构的选择对公司费用粘性的影响更为明显,这进一步证实了假设3b的结论。然而国有企业β3系数不显著,说明在国有企业中债务期限结构对公司费用粘性的影响并不大,这也证实了假设3a的结论。

表6 分组回归结果统计表

六、结论与建议

本文研究发现:公司费用粘性显著受到债务期限结构选择的影响;且不同产权性质下的费用粘性程度不同,一般而言,国有企业的费用粘性要大于非国有企业;此外,还进一步发现,非国有企业中,费用粘性受债务期限结构选择的影响要大,而这种影响在国有企业中表现的并不明显。针对以上研究,本文主要提出以下建议:(1)合理选择公司债务期限结构,提高公司效率。合理的债务期限结构可以对经营者的利己行为形成一定制约,短期借款可以对企业中自由现金流量的充裕性产生影响,在一定程度上可以降低经营者利用资金进行大规模的扩张以及在职消费等行为,进而降低公司的费用粘性,但若过多的采用短期借款,在不断的借款、还款过程中会加大企业的资本成本;长期借款虽然弹性较大、且财务杠杆效应较为显著但是相对于短期借款,不必随时面临还本付息压力,自由现金流量会更多,进而给经营者制造进行帝国主义构建创造了条件。因此,企业在进行债务融资时,应合理将二者结合,提高公司的资金使用效率和治理效率。(2)加强对管理者行为的监督机制,完善对管理者的激励制度。企业应加强对管理者行为的监督机制,对不合理的投资行为进行监控,对管理者形成一定的制约。此外,完善对高管的激励制度也可以促使管理者更多的从企业价值提升的角度进行日常决策,合理降低过度投资和帝国主义构建等自利行为的发生。(3)完善产权治理和公司治理结构。国有上市公司要更加注重完善公司治理结构,让董事会、监事会等充分发挥出对管理者的监督制衡作用。

[1]孙铮、刘浩:《中国上市公司费用“粘性”行为研究》,《经济研究》2004年第12期。

[2]孔玉生、朱乃平、孔庆根:《成本粘性研究:来自中国上市公司的经验证据》,《会计研究》2007年第11期。

[3]龚启辉、刘慧龙、申慧慧:《地区要素市场发育、国有控股与成本和费用粘性》,《中国会计评论》2010年第4期。

[4]梁上坤:《股权集中度与成本费用粘性》,《经济研究》2013年第1期。

[5]李粮、宋振康:《经理人自利动机对费用拍性的影响研究》,《山西财经大学学报》2013年第12期。

[6]余明桂、夏新平、邹振松:《管理者过度自信与企业激进负债行为》,《管理世界》2006年第8期。

[7]Balakrishnan R.,GrucaT.Cost Stickinessand Corecompet ency:A Note Contemporary. Accounting Research,2008.

(编辑 梁 恒)