机构投资者异质性、会计稳健性与盈余管理

2017-05-10广西师范大学漓江学院黄启新

广西师范大学漓江学院 黄启新

机构投资者异质性、会计稳健性与盈余管理

广西师范大学漓江学院 黄启新

本文基于我国沪、深A股非金融行业2010年至2014年数据为样本,从会计稳健性视角实证检验了机构投资者异质性对盈余管理的影响。结果表明,机构投资者异质性显著影响盈余管理:较之交易型机构投资者,稳定型机构投资者与应计盈余管理显著负相关。会计稳健性对机构投资者异质性与应计盈余管理的关系发挥显著的调节作用。基于会计稳健性程度分组回归的结果表明,过度的会计稳健性对机构投资者异质性与应计盈余管理的负相关关系发挥显著的正向调节作用;适度的会计稳健性对机构投资者异质性与应计盈余管理的负相关关系发挥显著的负向调节作用。

机构投资者异质性 会计稳健性 盈余管理

一、引言

作为外部监管机制的机构投资者,近年来得到了迅猛发展,一般这类投资者持有公司较大份额的股票,对企业生产经营活动的影响力较一般投资者大。这类机构投资者一般具有专业人才团队、拥有大额的资金及管理经验等,是资本市场中灵活的投资者(范海峰等,2009)。不同类型的机构投资者其行为决策也不同,部分机构投资者更多的是为获得投资的短期收益,这类机构投资者购入股票后持有的时间较短,交易也更加的频繁,属于资本市场中的投机者。另一类机构投资者则购入股票后持有的时间较长,交易不频繁。现有大量研究认为,机构投资者作为一种外部监管机制,对管理层的自利行为具有一定的影响。

会计稳健性影响实务工作500多年,给企业及相关利益者带来了重要的影响,作为一种会计惯例,其要求对资产和收益的计量条件更高,计量的速度更慢;而对支出和费用的计量条件更低,计量的速度更快,从而表现为两类计量速度的不对称性。资本市场的信息不对称导致外部投资者并不能有效获取企业实际生产经营的相关信息,基于理性经济人假设,为了实现盈余目标,如为降低政治成本,实现薪酬契约和债务契约的要求,为达到分析师预测,以及为实现增发和配股等目标,管理层存在盈余管理的动机,而信息不对称的存在增加了管理层盈余管理的实施能力。盈余管理是通过财务报告过程中的披露管理而获得私有收益的行为,降低了会计信息的质量,给据此作出投资决策和融资决策的相关利益者带来了负面经济后果,因此过去的几十年,国内外学者对此进行了大量的理论分析和实证检验。机构投资者作为外部监管机制之一,其对盈余管理能否发挥有效的监管作用呢?现有研究结论不一,而会计稳健性作为内部环境因素之一,其是否会影响机构投资者异质性对盈余管理的影响呢?现有研究较为匮乏。为此,给本文的研究提供了契机。

二、理论分析与研究假设

作为资本市场中老道的投资者之一,机构投资者被认为是灵活的投资者类型,利用自身经验和资金等,在资本市场中进行买进和卖出行为,以获得差价收入等。近年来,我国资本市场得到了较大程度的发展,机构投资者也迅猛发展,形成了以基金、保险公司、券商和财务公司等多元化发展的格局。一般来说,较多研究认为,资本市场中的机构投资者是外部监管机制之一,能够提高监督效率及提高上市公司的会计信息效率,对稳定资本市场及股票价格具有不可或缺的重要作用。而机构投资者与盈余管理的现有研究来看,结论不一。部分认为机构投资者通过自身的投资优势、信息优势、团队优势和资金优势等,积极参与公司的经营活动,了解公司的经营信息等,洞悉管理层的行为偏差,从而对高管盈余管理行为发挥显著的约束作用(Chung et al.,2002;Jensen,Meckling,1976)。从这方面来看,机构投资者持股确实能够提高上市公司的会计信息质量,约束高管的行为偏差程度,从而发挥了积极的治理效应(Shleifer, Vishny,1997;Arya et al.,1998;Bushee,1998)。其他学者如Porter(1992)则认为,机构投资者并未发挥有效的公司治理作用,反而可能和管理层合谋,从而获得相关的私有收益,损害其他投资者和股东的利益,也可能基于短期收益目标进行短视行为,而不是进行长期战略决策,长期持股,以获得长期收益,并且不同机构投资者对管理层及公司监管成本及时效性存在较大的不同,因而对管理层盈余管理行为的约束能力有限。

借鉴李争光(2015)的研究,将前文所述两种不同类型的机构投资者分别称为交易型机构投资者和稳定型机构投资者,前者具有投机的动机,后者具有投资的动机,前者更看重短期收益,后者更看重长期持股的收益。前者交易更加的频繁,后者交易更不频繁。考虑到这些特征的差异,本文认为,交易型机构投资者更不容易关注企业的未来收益,其更可能看重企业当期的收益,而为了迎合这类机构投资者,管理层的盈余管理动机更强,以防止交易型机构投资者抽离资金,转手公司股票造成公司股价下跌等。而稳定型机构投资者由于更看重持有股票的长期收益,其更可能对公司高管的行为进行监管。考虑到应计盈余管理实施的成本随着外部监管环境的增加而增加,应计项目操纵更容易被发现,因此,在公司存在稳定型机构投资者时,应计盈余管理程度应该更低。据此,提出假设:

H1:稳定型机构投资者比交易型机构投资者更能抑制管理层应计盈余管理行为

会计稳健性是一把双刃剑,由于该会计惯例要求对资产和收益的确认条件更高,确认速度更慢,对费用和支出的确认条件更低,确认的速度更快,增加了会计信息在内外部的流通,降低了管理层和股东及其他利益相关者之间的信息不对称程度,对保护其他投资者利益起到了一定的积极效应(张子健,2014)。但会计稳健性也可能是管理层进行向下的盈余管理所导致的,如为了降低公司面临的政治成本,为了进行雪藏利润,为来年利润增长打基础等,公司管理层存在向下操控报告盈余的需求,这降低了会计信息的质量,损害了据此作出决策的投资者的决策效率,损害了资源配置的效率及社会福利的提高等,给股东带来了负面经济后果(张国源,2013)。现有我国上市公司财务报告中表现出的会计稳健性,究竟是真的会计稳健性还是盈余管理后呈现出的会计稳健性,国内外学者进行了大量的探析,但并未形成统一。笔者认为,过度的会计稳健性是盈余操纵的后果,降低了会计信息质量,而适度的会计稳健性则更多的提高了会计信息质量,保护了股东及其他利益相关者的合法权益。会计稳健性作为内部的一种监管机制,与机构投资者持股这一外部公司治理机制结合来看,较之交易型机构投资者来说,适度的会计稳健性对稳定型机构投资者与应计盈余管理的负相关关系发挥显著的调节作用,即适度的会计稳健性导致稳定型机构投资者对应计盈余管理的抑制作用更大。过度的会计稳健性则对稳定型机构投资者与应计盈余管理的负相关关系发挥正向调节作用,也就是说,过度的会计稳健性降低了稳定型机构投资者对应计盈余管理的抑制作用,据此提出本文的如下假设:

H2:较之交易型机构投资者,适度的会计稳健性放大了稳定型机构投资者与应计盈余管理的负相关关系,起到显著的负向调节作用

H3:较之交易型机构投资者,过度的会计稳健性降低了对稳定型机构投资者对应计盈余管理的抑制作用,起到了显著的正向调节作用

三、研究设计

(一)样本选取与数据来源 本文基于我国深沪证券交易所2010年至2014年的A股数据为研究对象,剔除了金融行业的样本公司,剔除了权益账面价值低于0的观测值,剔除了被ST的公司及数据不全的公司,由于计算应计盈余管理需要年度行业观测值不低于10,因此提出年度行业观测值低于10的观测值,最终得到的样本观测值为7834个。机构投资者的相关数据来自于锐思数据库,其他所需的财务数据则来源于CSMAR数据库。

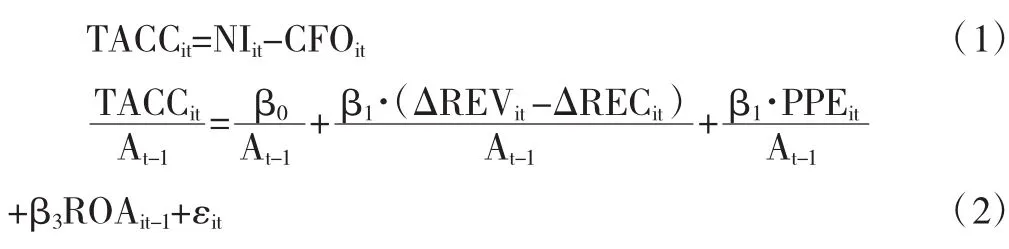

(二)变量定义 (1)应计盈余管理的衡量。由于Jones模型及修正的Jones模型均未控制极端业绩对应计盈余管理计量的影响,而不剔除极端业绩影响,计算出来的应计操控的值存在较大的偏差。因此,本文对应计盈余管理的计量借鉴Kothari et al.(2005)的方法,并且对该方法加以修正,将上期业绩作为控制变量加入到回归模型中,回归残差即为应计盈余管理的值,残差为正则表示向上操控的应计盈余管理,残差为负责表示向下操控的应计盈余管理。

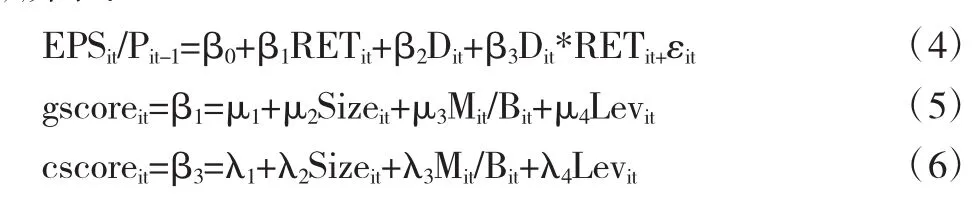

(3)会计稳健性的衡量。Basu(1997)的会计稳健性模型存在偏误,根据Basu模型不能计算单个公司单个行业的会计稳健性程度,因此,后续学者Khan和Watts(2009)在Basu模型的基础上,利用工具变量的方法,选取资产负债率、市账比及公司的规模,可以根据该学者的模型计算出单个公司及行业的会计稳健性程度,因此,考虑到本文的研究目的,本文也借鉴该学者的会计稳健性计量方法,具体如式(4)-式(6)所示:

如式4-6所示,公式4为Basu模型,将式4和式5带入到式6,通过回归得到拟合值,式6的因变量为会计稳健性的值。EPSit为i公司t期每股盈余,Pit-1为i公司上期最后一个收盘价,RETit为i公司t期到t+1期经市场调整的股票收益率,Dit为虚拟变量,RETit为负时取1,否则为0,gscoreit为对好消息反应的速度,cscoreit为对坏消息比对好消息反应速度的增量,Sizeit为公司规模,Mit/Bit为市账比,Levit为资产负债率。

(3)其他控制变量。为了控制其他影响应计盈余管理

式1为计算应计项目总额的公式,NI为当期净利润,CFO为经营活动现金净流量。式2为盈余管理计量的总模型,式2的残差为操控性应计的值。At-1为上期资产总额,ΔREVit为当期营业收入变动;ΔRECit为当期应收账款的变动;PPE为当期固定资产的净额;ROAit-1为上期资产收益率,残差ε为后文的AEM,也就是应计盈余管理。

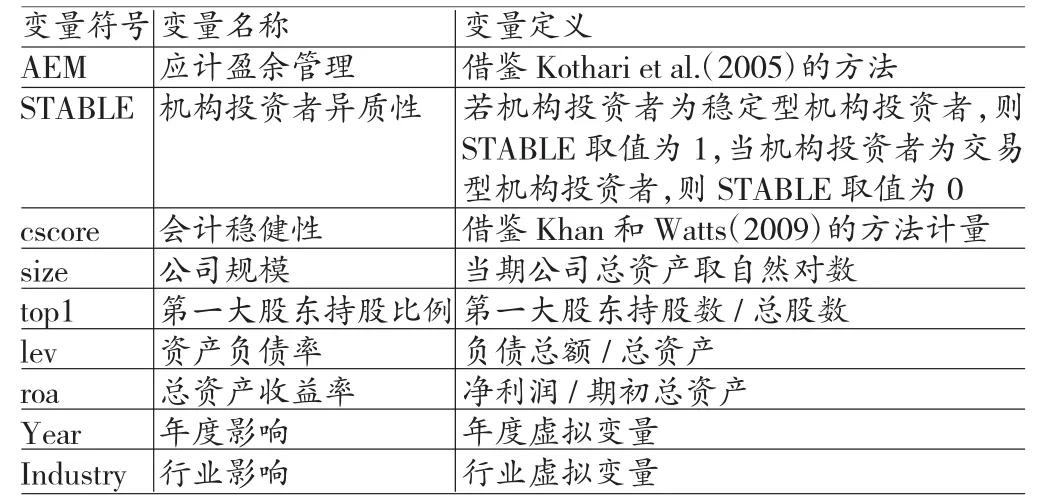

(2)机构投资者异质性的衡量。借鉴牛建波等(2013)及李争光(2015)的研究方法,如式3所示,当SDit大于等于MEDIANtj(SDtj)时,STABLEit取值为1,表示机构投资者类型为稳定型,否则取值为1,表示机构投资者类型为交易型。具体如式3所示,INVHit为i公司t期机构投资者的持股比例,分母表示i公司前三期机构投资者持股比例标准差的值;SDjt为i公司t期与过去三期机构投资者持股比例标准差的比值。MEDIANtj(SDjt)为t期行业j的中位数。具体如式3所示:的因素,回归模型中还将公司规模、第一大股东持股比例、财务风险、成长机会、上期资产收益率等,还控制了行业和年度因素的可能影响。具体变量定义如表1所示:

表1 变量定义

(三)模型构建 式7为检验H1的多元线性回归模型,如式7所示,AEM为应计盈余管理,Stable为机构投资者异质性的替代变量,当机构投资者为交易型机构投资者时,Stable取值为0,当机构投资者为稳定型机构投资者时,Stable取值为1,Σcontrol为控制变量,包括年度和行业虚拟变量。如果H1成立的话,那么式7中a1的系数应该为负值。

式8给出了检验H2的多元线性回归模型,如式8所示,AEM为应计盈余管理,Stable为机构投资者异质性的替代变量,当机构投资者为交易型机构投资者时,Stable取值为0,当机构投资者为稳定型机构投资者时,Stable取值为1。cscore为会计稳健性的替代变量。

四、实证分析

(一)描述性统计与相关性分析 表2给出了前文回归模型中各变量的描述性统计结果,如表2所示,AEM为应计盈余管理,均值为0.003,中位数为-0.004。STABLE为机构投资者异质性的替代变量,其均值为0.470,表明在所有样本中,属于稳定型机构投资者的占比47%,属于交易型机构投资者的占比53%,表明我国资本市场中机构投资者较不理性,大部分存在短视行为及频繁交易等现象。会计稳健性cscore的均值为0.038,中位数为0.021,上四分位数和下四分位数分别为-0.010和0.094。size为公司规模,其均值为21.533,中位数为21.365。第一大股东持股比例top1的均值为36.585,中位数为34.660。资产负债率lev的均值为0.647,中位数为0.446,资产报酬率roa的均值为0.048,中位数为0.046。从表2中各变量的描述性统计结果来看,上市公司普遍采取正向的应计盈余管理。为防止后文回归模型中各解释变量之间出现多重共线性问题,表外还计算了皮尔森相关系数,结果表明,各解释变量之间不存在严重多重共线性问题。为控制篇幅正文未报告相关性分析的结果。

表2 描述性统计和相关性分析

(二)回归分析 表3给出了机构投资者异质性与应计盈余管理的回归结果。如表3所示:机构投资者异质性与应计盈余管理的回归系数为-0.124,在5%水平显著,t值为-2. 193,结果表明,较之交易型机构投资者来说,稳定型机构投资者能够降低管理层的应计盈余管理行为,二者呈现显著的负相关关系,支持了本文的H1。从表3中的控制变量的结果来看,公司的规模与应计盈余管理之间呈现显著的负相关关系,公司的规模越大,应计盈余管理程度越低;第一大股东持股比例与应计盈余管理显著正相关,表明第一大股东持股并未发挥有效监管作用,而更可能与管理层合谋获得私有收益,损害中小投资者的合法权益。公司资产负债率越高,公司的应计盈余管理程度越大,这类公司管理层为了避免债务借款条约中增加借款限制性条款及债权人对公司更多的生产经营限制,为实现盈余业绩条件更可能增加应计盈余管理的程度。公司当期业绩越好,应计盈余管理程度越高。综合表3的回归结果,较之交易型机构投资者来说,稳定型机构投资者对管理层的自利行为起到了显著的约束作用,提高了会计盈余信息质量。

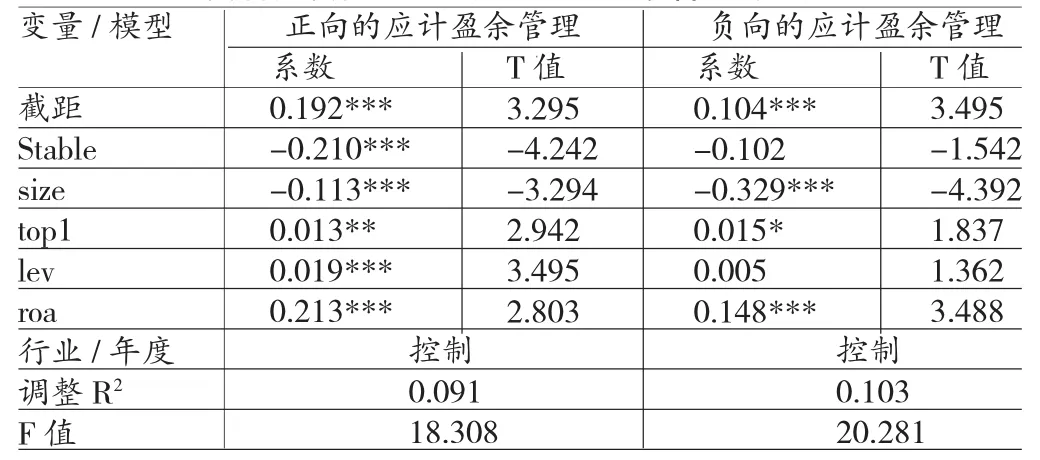

表4给出了机构投资者异质性与不同方向盈余管理的回归结果,如表4所示:对于正向的应计盈余管理,稳定型机构投资者与应计盈余管理的关系与表3结果一致,支持了本文的H1。但对于负向的应计盈余管理样本组,稳定型机构投资者与应计盈余管理的回归系数为-0.102,不显著。稳定型机构投资者持股并不能显著抑制管理层的应计盈余管理行为。其他控制变量的回归结果与表3基本一致,不再赘述。

表5给出了机构投资者异质性、会计稳健性和应计盈余管理的多元线性回归结果。如表5所示,机构投资者异质性与应计盈余管理的回归系数为-0.019,在10%水平显著,表明机构投资者如果为稳定型机构投资者,那么其对应计盈余管理具有显著的抑制作用,主效应显著。cscore和应计盈余管理的回归系数为-0.011,在10%水平显著,表明会计稳健性对管理层的应计盈余管理具有显著的抑制作用,约束了管理层的应计盈余管理能力。Stable*cscore与应计盈余管理的回归系数为-0.121,在5%水平显著,表明会计稳健性放大了稳定型机构投资者对应计盈余管理的抑制作用,二者存在互补关系。其他控制变量的结果来看,公司的规模与应计盈余管理显著负相关,而第一大股东持股比例、公司的资产负债率及公司的资产报酬率等指标则与应计盈余管理显著正相关。表5的结果支持了前文的研究假设。但表5未区分会计稳健性程度,现有大量研究认为,过度的会计稳健性并非是真的稳健,而是盈余管理的结果,因此,本文还基于会计稳健性程度升序排列后三等分,将处于第一组的样本归为会计稳健性程度低的样本组;将处于中间一组的样本归为会计稳健性程度适度的样本组;将处于最后一组的样本归为过度的会计稳健性样本组。分别取适度会计稳健性样本组和过度的会计稳健性样本组进行如表5的回归分析,得到的回归结果如表6所示。

表4 机构投资者异质性与不同方向应计盈余管理的回归结果

表5 机构投资者异质性、会计稳健性及应计盈余管理的回归结果

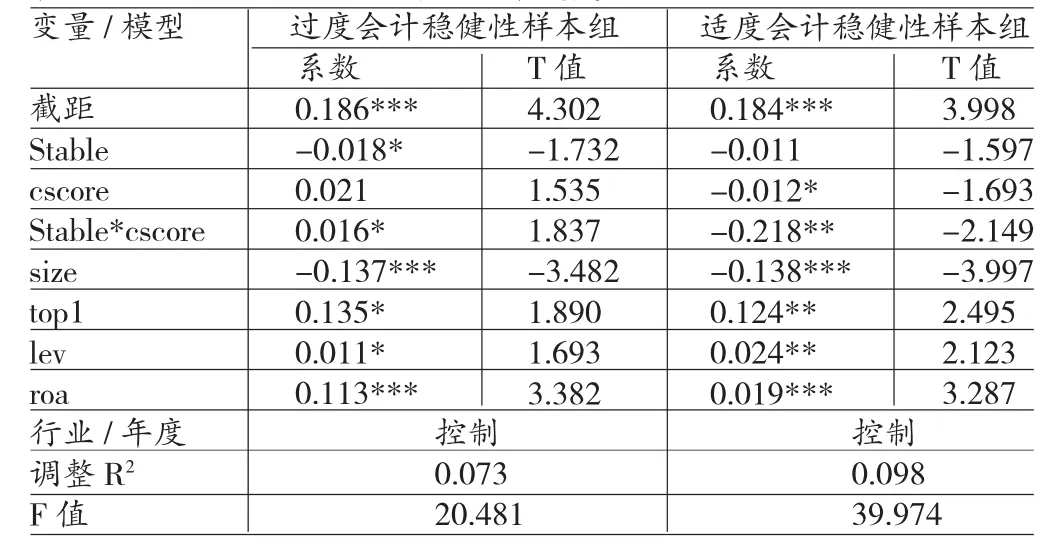

表6给出了基于会计稳健性程度分组回归后的多元线性回归结果。如表6所示,第二三列是过度会计稳健性样本组;最后两列是适度会计稳健性样本组。具体来说,较之交易型机构投资者来说,稳定型机构投资者对于两组样本中管理层的应计盈余管理均能够起到抑制作用。过度会计稳健性样本组中,会计稳健性与应计盈余管理正相关,但系数不显著;适度会计稳健性样本组中,会计稳健性与应计盈余管理显著负相关,回归系数为-0.012,在10%水平显著,与前文的研究结果一致,表明适度的会计稳健性对应计盈余管理的主效应显著,能够发挥显著的约束作用。关键解释变量Stable*cscore与应计盈余管理的回归系数,在过度会计稳健性样本组及适度会计稳健性样本组中,分别为0.016和-0.218,分别在10%和5%水平显著。换句话说,过度会计稳健性样本组中,会计稳健性对稳定型机构投资者与应计盈余管理的负相关关系发挥显著的正向调节作用。适度会计稳健性样本组中,会计稳健性对稳定型机构投资者与应计盈余管理的负相关关系发挥显著的负向调节作用。与前面几张表格的回归结果类似,控制变量中公司规模在两个样本组中,均与应计盈余管理显著负相关,第一大股东持股比例与应计盈余管理显著正相关;资产负债率与应计盈余管理显著正相关;资产报酬率与应计盈余管理也显著正相关。

综上所述,表6基于会计稳健性程度的分组回归结果表明,会计稳健性具有两面性,是一把双刃剑,过度的会计稳健性导致管理层应计盈余管理程度更高,发挥了消极作用,适度的会计稳健性则一定程度约束了管理层的应计盈余管理行为,对提高上市公司的会计信息质量及盈余质量等具有显著的正向效应。会计稳健性不仅直接对应计盈余管理行为发挥作用,还会影响其他公司治理机制作用的发挥。较之交易型机构投资者,稳定型机构投资者对应计盈余管理行为具有显著的约束效应,但如果公司采取过度的会计稳健性,那么过度会计稳健性样本组中稳定型机构投资者对应计盈余管理的抑制作用就会大打折扣,从而表现为过度的会计稳健性对稳定型机构投资者与应计盈余管理之间负相关关系的正向调节作用。反之,如果公司采取适度的会计稳健性,那么适度会计稳健性样本组中稳定型机构投资者对应计盈余管理的抑制作用就会被放大,从而表现为适度的会计稳健性对稳定型机构投资者与应计盈余管理之间负相关关系的负向调节作用。表6的分组回归结果验证了本文的H2和H3。控制变量的回归结果与前面结果一致,不再赘述。

表6 分组回归结果

(三)稳健性检验 为防止其他因素影响应计盈余管理,该部分内容还控制了其他与应计盈余管理相关的因素,具体来说,本文还将公司前期是否亏损(loss),上期审计质量(audit)、管理层持股比例(hold)、董事会规模(board)及独董比例(duliboard),管理层是否发生变更(change)加入到前文的回归模型中,以控制其他因素对文章结论的干扰,回归结果表明,较之交易型机构投资者来说,稳定型机构投资者与应计盈余管理之间存在显著的负相关关系,支持了本文的H1的预期。加入会计稳健性与稳定型机构投资者交互项后,实证结果也与前文一致,支持了本文的H2和H3,即较之交易型机构投资者,适度的会计稳健性对稳定型机构投资者与应计盈余管理的负相关关系起到显著的负向调节作用;过度的会计稳健性对稳定型机构投资者与应计盈余管理的负相关关系起到显著的正向调节作用。由于前文计量应计盈余管理的模型借鉴Kothari et al.(2005)的方法,该部分内容还基于Jones模型计算应计盈余管理,进行前文的回归分析,除了控制变量的显著性发生较小变动外,关键解释变量的系数及显著性基本与前文研究结果一致,表明文章的结论稳健。由于前文回归分析是将机构投资者异质性作为虚拟变量进行的回归分析,该部分内容还基于机构投资者的类型,即机构投资者为交易型机构投资者及稳定性机构投资者,分组进行前文的回归分析,得到的结果也基本不变,表明文章的结论稳健。

五、结论与建议

研究结果表明,机构投资者异质性显著影响管理层的应计盈余管理行为,较之交易型机构投资者来说,稳定型机构投资者能够对管理层的自利行为,即应计盈余管理行为发挥显著的抑制作用,发挥了公司治理的作用。进一步探析表明,机构投资者异质性对应计盈余管理的影响对于不同方向的应计盈余管理不同,较之交易型机构投资者来说,稳定型机构投资者对应计盈余管理的约束作用只在正向的应计盈余管理样本组显著。会计稳健性对应计盈余管理总体来看具有显著的约束作用,对稳定型机构投资者与应计盈余管理的负相关关系具有显著的负向调节作用,放大了稳定型机构投资者对应计盈余管理的约束作用。但区分会计稳健性程度进行分组回归时发现,适度的会计稳健性约束了管理层的应计盈余管理行为,而过度的会计稳健性则与应计盈余管理行为显著正相关。适度的会计稳健性样本组中,会计稳健性对稳定型机构投资者与应计盈余管理的负相关关系发挥显著的负向调节作用,放大了稳定型机构投资者的约束效应;但在过度的会计稳健性样本组中,会计稳健性对稳定型机构投资者与应计盈余管理的负相关关系发挥显著的正向调节作用,降低了稳定型机构投资者对应计盈余管理的约束效应。

本文的研究结论对提高会计信息质量,保护投资者权益及加强资本市场中机构投资者监管具有一定的借鉴意义,对我国会计准则制定机构具有一定的参考,会计稳健性作为一条会计惯例,如何正确的界定会计稳健性是真的稳健,而并非盈余操纵后的结果,是未来研究需要不断探索的话题。本文对机构投资者的界定分为交易型机构投资者及稳定性机构投资者,近年来,我国资本市场中机构投资者形成了多元化格局,不同类型的机构投资者的行为决策可能存在较大的差异,只将机构投资者区分为交易型和稳定型的可能并不能精准的衡量我国资本市场机构投资者的全局,因此,未来研究还需要更好的结合我国制度背景及资本市场中机构投资者的发展情况,研究其对管理层自利行为,如应计盈余管理、真实盈余管理、非效率投资等行为偏差的影响。

[1]牛建波、吴超、李胜楠:《机构投资者类型、股权特征和自愿性信息披露》,《管理评论》2013年第3期。

[2]李争光、赵西卜、曹丰:《机构投资者异质性与盈余管理》,《软科学》2015年第7期。

[3]张子健:《应计操纵、真实交易管理与会计稳健性——来自中国上市公司的经验证据》,《证券市场导报》2014年第4期。

[4]张国源:《会计稳健性、盈余管理和投资效率——来自中国上市公司的经验证据》,《证券市场导报》2013年第6期。

[5]范海峰、胡玉明、石水平:《机构投资者异质性、公司治理与公司价值——来自中国证券市场的实证证据》,《证券市场导报》2009年第10期。

[6]Chung R.,Firth,M.Kim J B.Institutional Monitoring and Opportunistic Earnings Management.Journal of Corporate Finance,2002.

[7]Jensen,M.C.,Meckling,W.Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure. Journal of Financial Economics,1976.

[8]Kothari S P.,Lenone A J.,Wasley C E.Performance Matched Discretionary Accrual Measures.Journal of Accounting and Economics,2005.

[9]Shleifer A.,Vishny R W.A Survey of Corporate Governance.The Journal of Finance,1997.

[10]Anil Arya,Jonathan Clover,Shyam Sunder.Earnings Management and the Revelation Principle.Review of Accounting Studies,1998.

[11]Brian J.Bushee.The Influence ofInstitutional Investors on Myopic R&D Investment Behavior The Accounting Review,1998.

[12]Basu S.The Conservatism Principle and the Asymmetric Timeliness of Earnings.Journal of Accounting and Economics,1997.

(编辑 文 博)