核桃林资源资产评估研究

2017-05-09郭森榕江希钿华伟平

郭森榕,江希钿,华伟平

(1.福建农林大学林学院,福建福州350002;2.武夷学院生态资源工程学院,福建武夷山354300)

核桃林资源资产评估研究

郭森榕1,江希钿1,华伟平2

(1.福建农林大学林学院,福建福州350002;2.武夷学院生态资源工程学院,福建武夷山354300)

以山西省柳林县核桃人工林为研究对象,运用重置成本法和连年收益现值法对核桃人工林进行资产评估,测算其价值,并分析年龄、产量、折现率、经营期限等因素对测算核桃人工林价值的影响。结果表明,连年收获现值法是测算核桃林价值的最合适的评估方法。该研究内容为合理计算核桃林资产提供科学依据,也为其它经济林的资产评估提供一定的借鉴意义。

核桃;资产评估;重置成本法;连年收获现值法;山西柳林

核桃树(Juglans regia)是我国重要的经济林树种,其具有良好的经济、社会和生态效益。核桃树主要分布于我国东北及西北地区,其干果可食,营养丰富,具有补脑、抗衰老等保健作用;核桃树体高大而枝干秀挺,根系发达,生命力强,可作为园林绿化树种。但是,目前国内对测算核桃林价值的评估方法尚未报导,大多集中于对用材林的评估。郭罗生(1997)提出了平均成本利润法评估森林资源资产[1]。王强(2006)通过分析森林资源资产的特殊性,较系统地提出了森林资源资产价值评估方法及其计算公式[2]。常方圆(2014)认为不同种类的果树采取的补偿办法应有区别,即使同类果树其价值也受种植时间及经营管理水平等因素影响[3]。曹丽如等(2011)根据经济林生长规律提出应该对果树的生长阶段进行分类采取不同的评估方法,比如刚种植的果树还在营养生长阶段,经营者不但无法获得经济收益,甚至可能面临亏损,故应该用成本估算的方法;而已经收获果实的果树,经营者可以从中获得收益,故应该利用收益估算的方法[4]。孙国梁(2011)认为收益法与市场法的结合能更好体现经济林的价值,他以柑橘的种植为实例,通过柑橘的市场价格来计算果农的可能收益,进而估算柑橘树的价值[5]。黄政(2014)认为,经济林资产价值评估应该区分成本法和收益法,应将两种方法结合对比进行科学评估,否则有失于片面[6]。

由于核桃树在生长周期、经济寿命、获益期限等方面与一般用材林差别较大,不能完全挪用用材林资产评估的理论与方法。鉴于以上原因,在前人的理论基础上以山西省柳林县核桃林作为研究对象,在经验收获表的基础上,运用SPSS软件建立核桃年每公顷产量模型,并收集相关经济指标,结合连年收获现值法对核桃林进行资产评估,测算其价值,并对该评估方法需注意的问题进行了探讨,以期为当地核桃产业的优化发展,经营单位进行产权流转、抵押贷款时提供一定的参考价值。

1 研究区基本概况

拟评估的核桃林地处山西省柳林县。柳林县属暖温带大陆性季风气候区,夏季短促,冬季温长。春季多风干旱,夏季炎热多雨,平均日照时间2 449.5 h,年平均气温10.5℃,平均降水量为472.3mm;无霜期平均为199 d,海拔1250~1522 m。山体主要由石灰岩组成,水文发达下切强烈,多呈“V”型,土壤质地疏松,透气性好。

2 材料与方法

2.1 研究材料

实验对象为山西省柳林县某农业生态园区内的2 hm2人工核桃林纯林,年龄为7 a,平均胸径为8 cm,平均树高为2m,平均栽植密度为495株/hm2。收集各项经济指标如下。

经营成本包括年培育成本,指修建便道、开垦、苗木、种植、修剪、除草、耕作、病虫害防治、施肥及其他管理等费用,各年成本为:第一年75 000元/hm2,第二年7 500元/hm2,从第三年起3 900元/hm2,采摘成本为2.2元/kg;销售费、管理费及不可预见费按销售收入的8%计算;经营利润按年培育成本、采收加工成本合计的20%计算;林地租金取平均年地租为750元/hm2;经济寿命期取合同约定的70 a使用年限;折现率取12%,折现率是经济林评估中的行业基准收益率,在一定时期内是固定值。

2.2 研究方法

2.2.1 评估方法理论分析

资产评估大致可以分为三种方法:成本法、市场法、收益法。其中,成本法主要应用于幼龄林;市场法理论上适合林木任何生长阶段,由于现阶段常常缺少典型的案例和活跃的交易市场使得合适的参照物不易选取,因此市场法的选择运用受到较大的限制;收益法是典型的经济林评估方法,经济林的收益期在经营期限中占据大部分内容,评估经济林时人们更关注未来的经济效益。根据核桃树的生长特点,分为产前期,初产期,盛产期,衰产期4个阶段。在管护良好、生长环境适宜的情况下,核桃树在第五年进入初产期,第十年进入盛产期,第六十年后进入衰产期。在核桃林整个收益年限内,从产前期开始,以营养生长为主,没有收益;但一旦进入初产期,就开始慢慢的有了收益;到了盛产期,核桃林的核桃产量最大并趋于稳定,这个阶段的收益是整个经营周期中最大的;最后到了衰产期,收益慢慢减少。故核桃林的资产评估主要以收益法为主,产前期的核桃林可用成本法进行评估。

2.2.2 评估方法

(1)重置成本法

产前期核桃树资产采用重置成本法评估的技术思路是:按现在的技术标准和工价、物价水平,重新营造一片与被评估资产同样的林分所需的资金成本(含地租)和资金的投资收入(利息)作为林木资产的评估值。计算公式为:

式中:p为投资收益率(折现率);Ci为第i年以现时工价和生产水平为标准的营林生产成本(含地租);n为现实林分年龄。

(2)连年收获现值法

初产期经济林即核桃林每年均有收获,故经济林资产采用连年收获现值法评估。即估算被评估的森林资源资产在未来经营期内各年度的预期纯收入,按一定的折现率折算成为现值,并累计求和作为被评估森林资源资产的评估值。计算公式为:

式中:En为林木资产评估值;Ai为第i年经济林年纯收益;p投资收益率(折现率);Ci为第i年以现时工价和生产水平为标准的营林生产成本(含地租);n为现实林分年龄。

3 结果与分析

用重置成本法和连年收获现值法对核桃林进行资产评估,对评估结果进行对比分析。

3.1 重置成本法计算过程

表1 重置成本法实例Table 1 Example of replacement costmethod

通过重置成本法计算得出年龄为4 a的核桃林每公顷评估值为14 182 5.71元,此法是可行的,但应注意幼龄林经营过程中的成本多,种类繁杂,统计工作量大,而且成本法只是计算劳动价值的投入忽略了计算自然增值,会使评估结果偏低。

3.2 连年收获现值法计算过程

收集当地核桃历年产量及经验收获表,用SPASS19.0软件模拟预测年每公顷产量,模型为:

其中,V为经济林年产量(kg/hm2),T为年龄。X1和X2为哑变量,取值如下:年龄小于等于10 a时,X1=1,X2=0;年龄11~60 a时,X1=0,X2=0;年龄大于60 a时,X1=0,X2=1。核桃产前期1~4 a,初产期5~9 a,盛产期10~60 a,60 a以后衰产期。

以2010年种植的核桃林为例,根据(3)式求出每公顷产量,用年总收入减去培育成本、采摘成本、销售管理及不可预见费、经营利润、地租,得到年纯收益数值,再根据连年收获现值法公式求出净现值,最后将每一年净现值累加求出每公顷核桃林总净现值,即核桃林每公顷评估值。

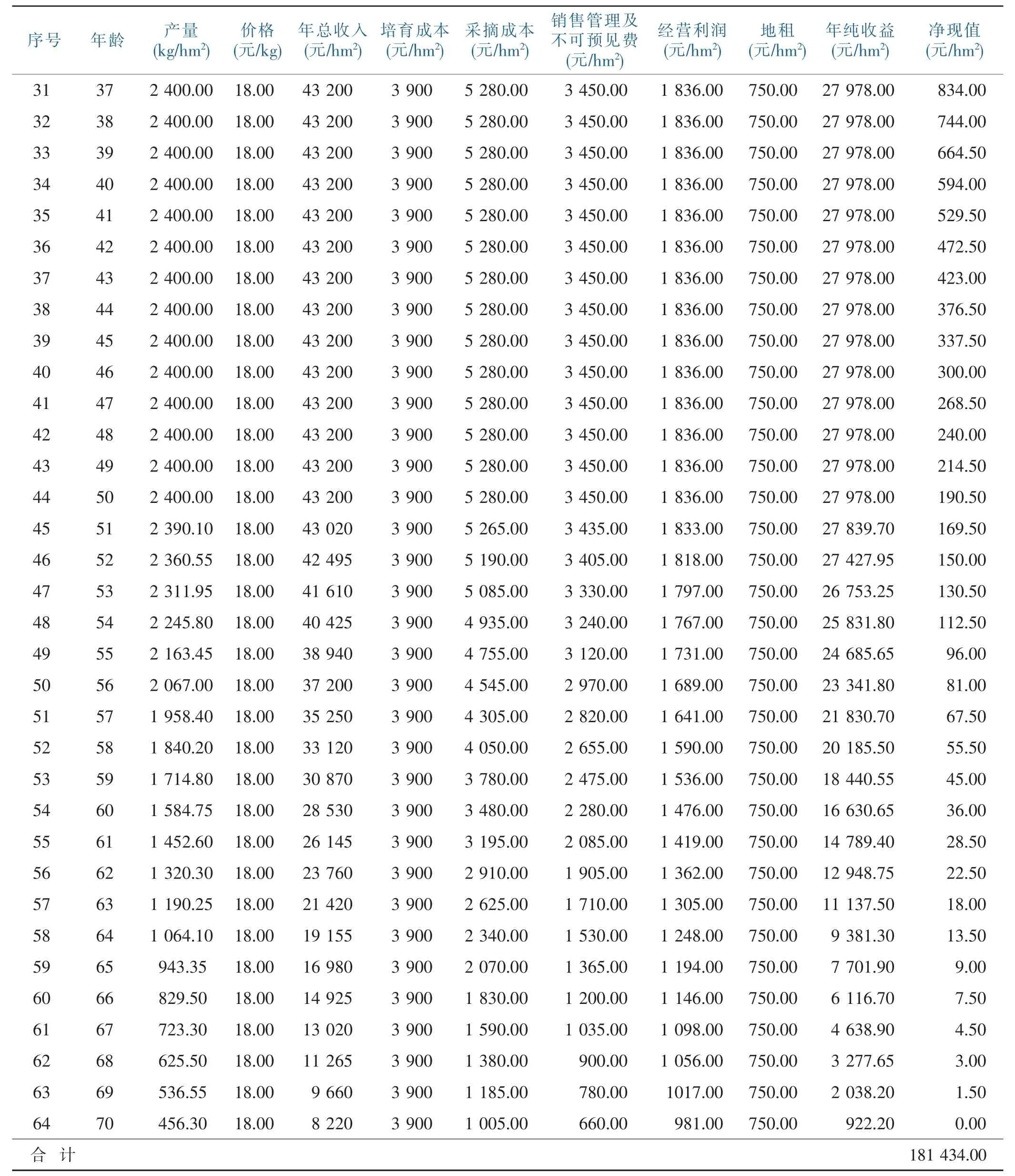

表2 核桃连年收获现值法实例Table 2 Present valuemethod of Juglans regia

序号年龄产量(kg/hm2)价格(元/kg)年总收入(元/hm2)培育成本(元/hm2)采摘成本(元/hm2)销售管理及不可预见费(元/hm2)经营利润(元/hm2)地租(元/hm2)年纯收益(元/hm2)净现值(元/hm2) 31 37 2 400.00 18.00 43 200 3 900 5 280.00 3 450.00 1 836.00 750.00 27 978.00 834.00 32 38 2 400.00 18.00 43 200 3 900 5 280.00 3 450.00 1 836.00 750.00 27 978.00 744.00 33 39 2 400.00 18.00 43 200 3 900 5 280.00 3 450.00 1 836.00 750.00 27 978.00 664.50 34 40 2 400.00 18.00 43 200 3 900 5 280.00 3 450.00 1 836.00 750.00 27 978.00 594.00 35 41 2 400.00 18.00 43 200 3 900 5 280.00 3 450.00 1 836.00 750.00 27 978.00 529.50 36 42 2 400.00 18.00 43 200 3 900 5 280.00 3 450.00 1 836.00 750.00 27 978.00 472.50 37 43 2 400.00 18.00 43 200 3 900 5 280.00 3 450.00 1 836.00 750.00 27 978.00 423.00 38 44 2 400.00 18.00 43 200 3 900 5 280.00 3 450.00 1 836.00 750.00 27 978.00 376.50 39 45 2 400.00 18.00 43 200 3 900 5 280.00 3 450.00 1 836.00 750.00 27 978.00 337.50 40 46 2 400.00 18.00 43 200 3 900 5 280.00 3 450.00 1 836.00 750.00 27 978.00 300.00 41 47 2 400.00 18.00 43 200 3 900 5 280.00 3 450.00 1 836.00 750.00 27 978.00 268.50 42 48 2 400.00 18.00 43 200 3 900 5 280.00 3 450.00 1 836.00 750.00 27 978.00 240.00 43 49 2 400.00 18.00 43 200 3 900 5 280.00 3 450.00 1 836.00 750.00 27 978.00 214.50 44 50 2 400.00 18.00 43 200 3 900 5 280.00 3 450.00 1 836.00 750.00 27 978.00 190.50 45 51 2 390.10 18.00 43 020 3 900 5 265.00 3 435.00 1 833.00 750.00 27 839.70 169.50 46 52 2 360.55 18.00 42 495 3 900 5 190.00 3 405.00 1 818.00 750.00 27 427.95 150.00 47 53 2 311.95 18.00 41 610 3 900 5 085.00 3 330.00 1 797.00 750.00 26 753.25 130.50 48 54 2 245.80 18.00 40 425 3 900 4 935.00 3 240.00 1 767.00 750.00 25 831.80 112.50 49 55 2 163.45 18.00 38 940 3 900 4 755.00 3 120.00 1 731.00 750.00 24 685.65 96.00 50 56 2 067.00 18.00 37 200 3 900 4 545.00 2 970.00 1 689.00 750.00 23 341.80 81.00 51 57 1 958.40 18.00 35 250 3 900 4 305.00 2 820.00 1 641.00 750.00 21 830.70 67.50 52 58 1 840.20 18.00 33 120 3 900 4 050.00 2 655.00 1 590.00 750.00 20 185.50 55.50 53 59 1 714.80 18.00 30 870 3 900 3 780.00 2 475.00 1 536.00 750.00 18 440.55 45.00 54 60 1 584.75 18.00 28 530 3 900 3 480.00 2 280.00 1 476.00 750.00 16 630.65 36.00 55 61 1 452.60 18.00 26 145 3 900 3 195.00 2 085.00 1 419.00 750.00 14 789.40 28.50 56 62 1 320.30 18.00 23 760 3 900 2 910.00 1 905.00 1 362.00 750.00 12 948.75 22.50 57 63 1 190.25 18.00 21 420 3 900 2 625.00 1 710.00 1 305.00 750.00 11 137.50 18.00 58 64 1 064.10 18.00 19 155 3 900 2 340.00 1 530.00 1 248.00 750.00 9 381.30 13.50 59 65 943.35 18.00 16 980 3 900 2 070.00 1 365.00 1 194.00 750.00 7 701.90 9.00 60 66 829.50 18.00 14 925 3 900 1 830.00 1 200.00 1 146.00 750.00 6 116.70 7.50 61 67 723.30 18.00 13 020 3 900 1 590.00 1 035.00 1 098.00 750.00 4 638.90 4.50 62 68 625.50 18.00 11 265 3 900 1 380.00 900.00 1 056.00 750.00 3 277.65 3.00 63 69 536.55 18.00 9 660 3 900 1 185.00 780.00 1017.00 750.00 2 038.20 1.50 64 70 456.30 18.00 8 220 3 900 1 005.00 660.00 981.00 750.00 922.20 0.00合计181 434.00

运用连年收获现值法预估了核桃林经济寿命期内的收益并折为现值,算出每公顷评估值为181 434.00元,收益法更能体现核桃林作为经济林的资产价值。通过与收集到的市场价格资料进行对比之后发现此法所得结果均在合理价格区间,说明本文所建的产量预估模型具有较强说服力。同理,2011年、2012年、2013年、2014年种植的核桃林资产评估值计算结果如下表3。

表3 不同年分种植的核桃林每公顷评估值Table 3 Per unitarea value of Juglans regia

通过对比分析,2013年种植的核桃林年龄为4 a,用重置成本法评估价值为141 825.71元/hm2,用连年收获现值法评估价值为116 390.25元/hm2,可见,重置成本法在某种程度上更能体现幼龄林核桃林的价值,因此,产前期核桃林评估可用重置成本法评估。

4 影响核桃林评估值的主要指标

核桃林的价值主要受其产量、价格的影响,根据式(2)可知,其他因素不变时,产量越高,价格越高,纯收益也会越高,评估值与纯收益成正比。

在重置成本法评估中,根据式(1)可知,生产经营成本与评估值成正比,但重置成本法毕竟只适用产前期的核桃林,适用范围较小,其评估以收益法为主。在收益法中,经营成本直接影响纯收益,在其他指标固定时,成本越高,纯收益越低,评估值越小,即评估值与经营成本成反比关系。

折现率对核桃林评估值影响较为显著,折现率越大,核桃林资产评估值越小。当只有折现率一个变量时,折现率与评估值成反比关系,详见图1。

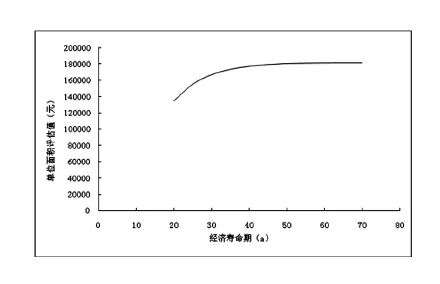

经济寿命期关系到核桃林收益年限,故其亦影响核桃林的资产评估值。研究的核桃林年龄已知情况下,经济寿命期取值越大,剩余收益期限越大,故评估值越高。以12%折现率为基准,当其它技术经济指标固定时,评估值与经济寿命期的关系如图2所示。前期评估值随着经济寿命期变长而上升幅度变化大,到某一时间曲线变化幅度慢慢变小,最后趋于稳定。

图1 折现率与单位评估值的关系Figure 1 The relationship between discount rate and per unitarea value

图2 经济寿命期与单位评估值的关系Figure 2 The relationship between economic lifetime and per unitarea value

5 结论

以收益法为基础,运用连年收获现值法评估核桃林的资产价值是可行的,预期收益额的确定是重点和难点,因此对于建立的产量模型要求有较高的精度和合理性。运用重置成本法对产前期核桃林进行资产价值评估也有其适用性,对基础数据真实性要求较高。

运用收获现值法进行核桃林资产评估时,折现率、经济寿命期等重要指标对评估值影响较大,主观性较强。因此,为了得到更加准确客观的评估结果,需要进行充分的市场调查、严谨的分析论证以及评估师的专业知识与经验相结合。

研究数据来源于山西省柳林县,没有涉及其它地区因环境、气候、经济等因素的不同而产生的区域性差异,所构建的模型具有一定的局限性,应加强这方面的研究。本次采用的利率仅含纯利率未考虑风险利率,而在经济林评估中风险利率应是动态变化的,在条件允许的情况下,作者今后将会进一步研究核桃林折现率的动态测算过程。

[1]郭罗生,陈平留.林木资产评估新方法的研究[J].中南林业调查规划,1997,16(4):43-46.

[2]王强.森林资源资产评估方法探讨[D].北京:对外经济贸易大学,2006.

[3]收益法在经济林资产评估中的应用[D].昆明:云南财经大学,2006.

[4]孙国梁.果树资产评估方法研究[D].保定:河北农业大学, 2011.

[5]曹丽如.经济林资产评估技术的研究[D].福州:福建农林大学,2010.

[6]黄政.茶园资源资产评估技术的研究[D].福州:福建农林大学,2014.

(责任编辑:叶丽娜)

Studies on the Assets of Resource of Juglans regia

GUO Senrong1,JIANG Xidian1,HUAWeiping2

(1.School of Forestry,Fujian Agriculture and Forestry University,Fuzhou,Fujian 350002; 2.School of Ecology and Resource Engineering,Wuyi University,Wuyishan,Fujian 354300)

Based on the sample-plot survey data in artificial forest of Juglans regia in Shanxi province,the Replacement costmethod and the Current annual harvest present valuemethod were used tomeasure and calculate the value of the artificial forest of Juglans regia. We analyzed the influence of age,yield,discount rate and operation period on the estimation of walnut plantation value.The result showed:the Current annual harvest present valuemethod was the best assessmentmethod.This study provided a scientific basis for rational calculation of Juglans regia forest assets and italso provided reference for other economic forestassets evaluation.

Juglans regia;assets appraisal;replacement costmethod;currentannual harvest present valuemethod;Shanxi Liulin

F327

A

1674-2109(2017)03-0055-06

2016-12-07

福建省自然科学基金资助项目(B0010019)。

郭森榕(1991-),男,汉族,在读硕士生,主要从事森林资源资产评估研究。

江希钿(1958-),男,汉族,教授,主要从事森林经营和资产评估研究。