国内两大城市群市场协同的比较与分析

2017-05-09魏丽华

魏丽华

摘要:以2000-2014年的价格指数为依据,通过测算京津冀与沪苏浙两大城市群的市场整体相对价格方差、城市群内两两城市之间的相对价格方差、以及个体方差与区域市场整体相对价格方差之差的绝对值,可以看出近15年来两大城市群的市场协同度都在波动起伏中呈现出提高的态势。同时也显示,沪苏浙城市群的市场协同度普遍高于京津冀城市群、两大城市群内核心城市发挥的协同功能各不相同、非核心城市的市场协同关系差异明显等一系列特征。

关键词:市场协同;京津冀;沪苏浙

DOI:10.13956/j.ss.1001-8409.2016.09.11

中图分类号:F290;F127

文献标识码:A

文章编号:1001-8409(2016)09-0046-05

1.市场协同的基本内涵

作为一种理论体系。协同学由德国理论物理学家HermannHaken于20世纪70年代创立。Haken认为,“系统中诸多子系统的相互协调的、合作的或同步的联合作用、集体行为”就是协同。简单讲,所谓协同就是指因循某种联系而有机结合在一起的两个事物,其联合效果而形成的总体功能会远远大于两个事物的简单加总之和。

关于市场协同,目前学术界对此还没有明确而权威的内涵界定。立足于协同论的基本理念,借鉴美国经济学家Bela Balassa提出的“经济一体化既是一个过程,又是一种状态”的思想,通过搜集、整理既有文献,本文认为市场的协同化是集过程与状态于一体的统一体。所谓过程,意味着其旨在消除横亘在各市场之间各种有形与无形的壁垒,各个相对独立的区域经济体融合成一个更大范围的区域综合体。通过生产要素的再配置,资源配置结构的不断优化和重组,促进不同地域市场的合理分工和经济结构调整,在乘数规模效应和整体效率增强的情况下,实现1+1>2的协同效应。所谓状态,则表现为各区域市场中各种形式差别待遇的消失、商品与生产要素跨区域的自由流动。其中,差别待遇的消除则意味着制度性交易成本等于零或接近于零。

按照市场协同的基本要义,构建市场协同的根本要求就是突破行政区划的界限,消除贸易壁垒,建立统一的大市场,实现要素与资源流动的自由化与合理化。在一定意义上可以说,推动协同市场构建的过程就是逐步打破地方市场分割、消除要素流动的各种屏障,实现资源配置的不断优化与重组,逐步建立统一透明、有序规范的市场环境的过程。

早期研究通过对不同国家工资的分析,发现国际市场的一体化减少了其他国家工资的不平等,有助于提高生产力并能够明显降低地区间发展的失衡。这可以认为市场协同能够产生明显的溢出效应。可以进一步得出结论,推动市场协同化是获取规模效应,实现区域间经济可持续增长的重要动力。

具体到区域协同发展战略,构建市场协同体系有利于构筑要素流动自由、城乡发展协调、市场机制运行充分、基本公共服务均等、主体功能约束有效的区域发展新格局;有利于弱化地方政策保护,消除区域间贸易壁垒,促进公平竞争,缓解区域间发展失衡,构建全国统一的开放型大市场;有利于挖掘新的经济增长点,探索新的区域經济发展模式,推动对内、对外双重开放的深度融合。

2.市场协同的基本测算

市场协同的基本前提就是破除要素自由流动存在的一切障碍,实现各种要素流动的自由化。而体现要素流动自由化的一个重要指标就是要素价格的趋同。

2.1模型选择

对于市场协同的测算,本文借鉴学者们普遍采用的“冰川成本”模型,以各地商品价格指数数据为依托,对商品市场整合的整体状况及变化趋势进行分析。

“冰川成本”模型认为,鉴于运输成本、要素自然损耗等交易成本的存在,同一商品在i、j两地的价格不必完全相等,允许其在一定区间内合理波动。假设商品在由i地到j地运输过程中的损失为该要素单位价格的比例为f(0

在测算上,本文借鉴桂琦寒的研究方法。以“冰川成本”模型为工具,按照区域市场协同的关键在于商品相对价格Pi/Pj变化规律的基本思想,研判其是否在一定时间序列中呈现收敛特征,进而观测两地的市场协同进程。

Parsley等通过计算相对价格方差Var(Pi/Pj)的变化趋势研究市场整合问题,认为如果该方差随着时间的变化而总体上趋于收敛,则意味着冰川成本f的降低以及无套利区间[1-f,1/(1-f)]的缩小,也就表明两地之间的贸易壁垒逐渐在降低,进而可据此推断两地市场的协同整合度在不断提高。

2.2指标选择

一般来讲,衡量市场协同度的标准是市场的要素能够充分自由流动。体现在指标上,则是要素价格的动态平衡。这就意味着不同地区主要商品的价格指数将是衡量市场协同度的关键因素。基于此,本文根据《中国统计年鉴》(1999~2014年)中的分地区要素零售价格指数,分别选取近15年间京、津、冀、沪、苏、浙6地9大类要素的价格指数。数据筛选的原则主要基于以下两点:

(1)时间上,既有的文献研究起始点多集中于1985年。考虑到当时国内改革开放处于起步期,计划经济的色彩依旧很浓,对当前市场协同研究的时代借鉴意义不是太显著。1999年后,中国加入世界贸易组织的进程明显加快,国际市场的一体化浪潮深刻影响着国内市场的一体化进程。因此从1999年开始计量,对于测度当前的市场协同进程具有更加明显的现实意义;更为重要的是,进入21世纪后,京津冀的一体化进程明显推进。

(2)要素种类上,选取了两区域6省(市)的食品类、烟酒及用品类、衣着类、家庭设备用品及服务类、医疗保健和个人用品类、交通和通信类、娱乐教育文化类、居住类等8大类居民消费价格指数以及三地每一年的总体居民消费价格指数,共计9个消费价格指数体系。本文没有像某些学者那样选择大类下某一具体类别的消费价格指数,是因为每一大类下每一个具体类别的消费价格指数有高有低,在选取上容易出现偏差,而选择基于每一具体类别基础上的大类消费价格指数,能够实现指标体系的一致性,避免在某一年度某一地区缺乏相关指数而用某一其他要素种类来进行代替的现象,从而更加科学地测度检测值。此外,选取两大城市群近15年的总体居民消费价格指数,希望能够在宏观上对两大区域的总体价格波动情况有所帮助。

3.京津冀市场协同的测算

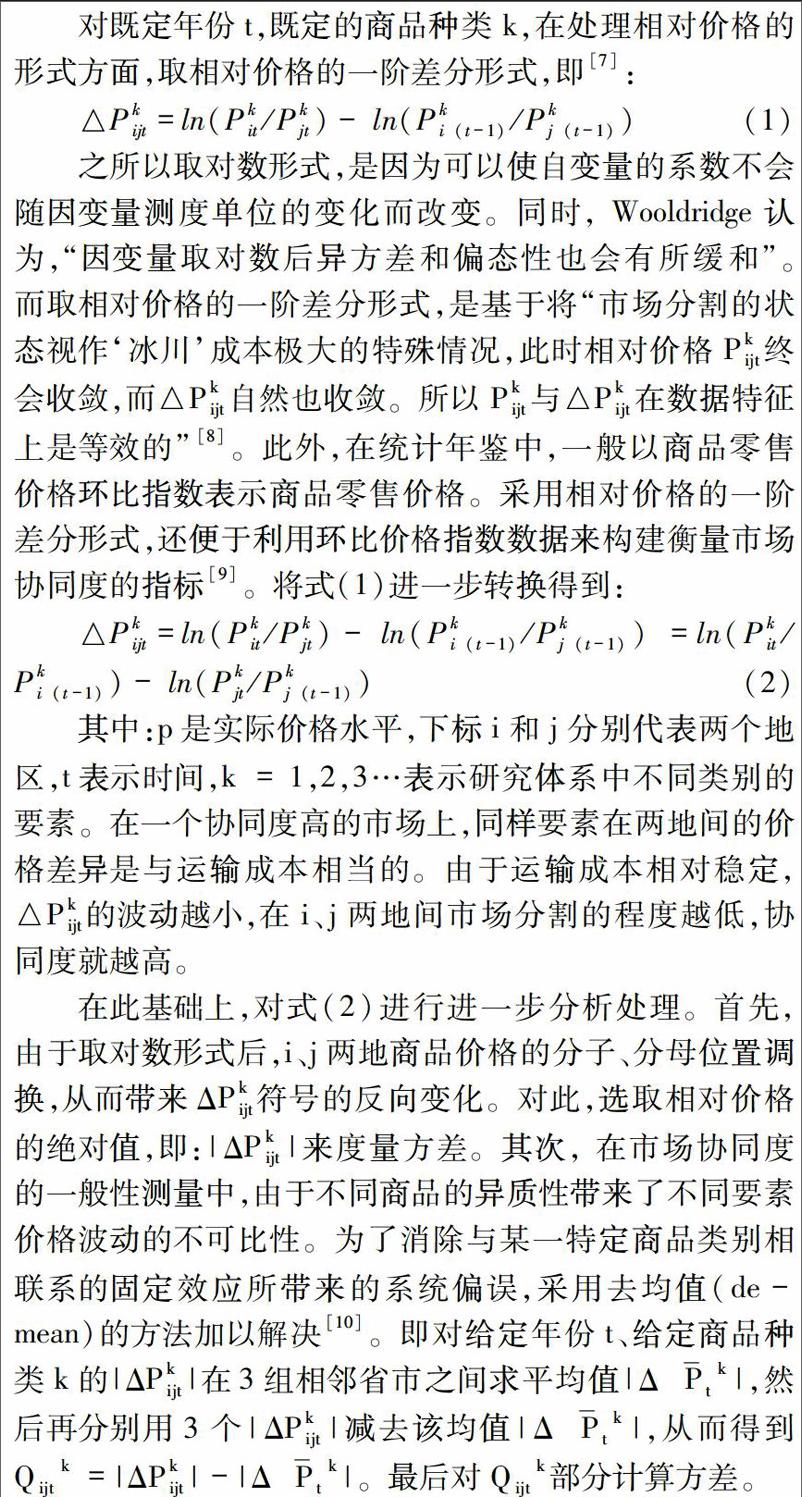

3.1京、津、冀两两相邻省市之间的市场协同度指数

依据京津冀2000-2014年统计年鉴中的9大类商品价格指数,测算了京一津、京一冀、津—冀等两两之间的市场协同度指数。相对价格方差的值越大,说明市场的协同度越低;反之,则说明市场协同度越高(见表1)。

从表1可以看出,总体上15年来京一津的市场协同度指数最低,市场协同度最高。而津一冀的市场协同指数值最高,市场协同度最低。就时间脉络看,2000-2004年,是京一津、京一冀、津一冀协同度最低的时期。此后的10年,三地之间的协同度总体上在波动中呈上升趋势,2007年两两之间的协同度达到最高点②。2005~2014年,三组省市问的协同值基本上都低于近15年的平均协同值(除2010年津一冀市场协同度指数高于其平均值)。值得注意的是,2014年三组市场协同值均是近15年来第二最低值。彰显出了京津冀协同发展上升为国家战略后的深远影响以及对市场协同的重要推动作用。

3.2京津冀市场整体协同指数、京一津、京一冀、津一冀市场协同指数与京津冀市场协同指数之差

本文计算了京津冀市场整体的相对价格方差,描绘了近15年京津冀的市场协同脉络。在此基础上,进一步计算了京一津、京—冀、津—冀的相对价格方差分别与京津冀整体的相对价格方差之差的绝对值。绝对值越小,意味着两两省市之间的市场协同度与总体市场协同度越趋同;反之,差值的绝对值越大,则说明彼此相邻省市之间的市场协同度滞后于总体市场的协同度(见表2)。

从表2可以看出,一方面,整体上京津冀市场协同度呈现出不断提高的趋势,表现为市场协同指数的不断降低,三地之间的市场协同度在2007年达到近15年来的最高点后,虽然几经波折,但在2014年迎来了第二高点,彰显出京津冀协同发展战略的重要推动作用。另一方面,就京、津、冀两两之间的协同度与整体协同度之间的差距而言,可以看出落差最大的是津一冀,落差最小的是京一津。这表明津、冀两地之间的市场协同化进程滞后于京津冀的总体协同化进程。这也是同样处于工业化中期的津冀两地在产业结构、资源结构等领域同构度高,进而造成市场协同度低的真实反映。与此相反,京、津两地之间的协同度大大高于京津冀市场整体的协同度。这与两地产业结构互补、资源配置合理、地理位置频临等因素密切相关,也深刻反映出京津的一体化已经走在了京津冀一体化的前列。

4.长三角市场协同的测算

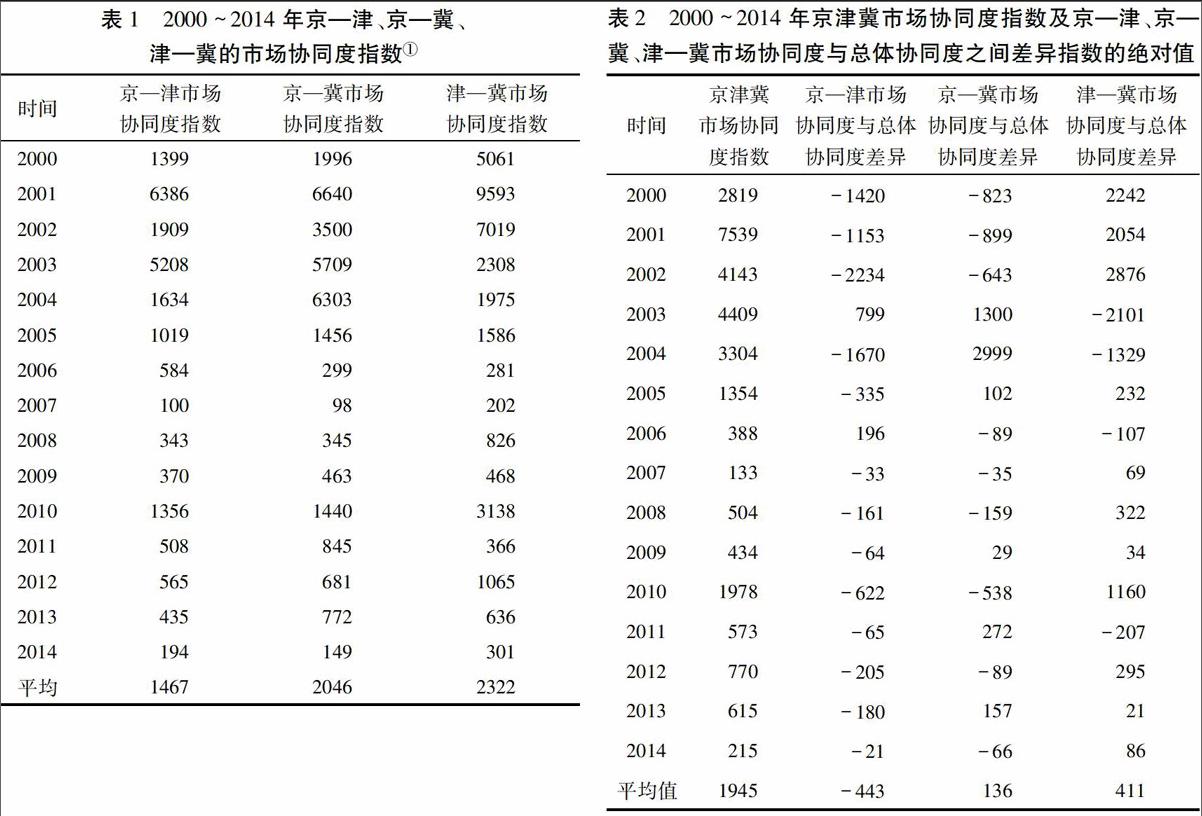

4.1沪一苏、沪一浙、苏一浙的市场协同度指数

按照上述方法,本文测算了沪一苏、沪一浙、苏一浙的市场协同度指数(见表3)。

从表3可以看出,近15年来总体上苏、浙两地的市场协同度指数最低,沪、浙两地的协同指数最高,但沪一苏与沪一浙两地的市场协同度指数相差不大。这表明苏一浙两地的市场协同度最高,而沪一浙两地的市场协同度最低,上海与江苏和浙江两地的协同度相差无几。动态上可以看出,近15年来沪苏浙三地的市场协同度在起伏中总体上呈现出下降趋势。尤其是在2010年之后,近5年三地彼此之间的市场协同度指数大大低于近15年的平均值,且近15年的市场协同指数最低点也分布在近5年中:滬一苏之间市场协同度指数最低点出现在2013年,沪一浙之间市场协同度指数最低点出现在2012年,苏一浙之间市场协同度指数最低点出现在2010年。这彰显出金融危机后,在国内新一轮的区域协同发展战略的指引下,区域协同发展进程不断走向深化

4.2沪苏浙市场协同指数、沪-苏、沪-浙、苏-浙市场协同指数与沪苏浙市场协同指数之差

按照同样方法,测算了沪苏浙三地市场的协同指数,并分别计算了沪一苏、沪一浙、苏一浙市场协同指数与沪苏浙市场整体协同指数之差(见表4)。

从表4可以看出,一方面,整体上近15年来,沪苏浙市场协同度指数在波动中呈现相对稳定并逐步下降的趋势,表明三地的市场协同度在不断提高。尤其是近5年,三地之间的市场协同指数大大低于前10年,并在2012年达到近15年来三地市场协同指数的最低点。另一方面,就沪一苏、沪一浙、苏一浙的市场协同度与总体协同度差异而言,总体上苏一浙的市场协同度与沪浙苏三地市场的总体协同度差异最小。这表明,苏一浙两地的市场协同度总体上优越于三地的市场协同度。沪一浙的市场协同度与沪浙苏三地市场的总体协同度差异最大。这表明,沪一浙两地的市场协同度总体上滞后于三地的市场协同度。这与前面所阐述的沪一浙两地市场协同度低于其他两组城市群的发展现实完全吻合。

5.比较与分析

5.1沪苏浙城市群的市场协同度普遍高于京津冀城市群

从表2和表4可以看出,15年来京津冀平均市场协同度指数是1945,而沪浙苏是929,后者远远低于前者,这说明京津冀城市群的市场协同度远远低于沪浙苏。这也进一步印证了京津冀市场一体化进程滞后于长三角的宏观总体性认知。

5.2核心城市发挥的协同功能各不相同

将京津冀与沪苏浙两大城市群内两两城市之间的市场协同度做一排序,以1表示市场协同度排在第一位,即在三组城市群组合中协同度最高;以2表示市场协同度排在第二位,以3表示市场协同度最低(见表5)。

从表5可以看出,在京津冀城市群内,作为核心城市的北京,与天津的市场协同度最高,与河北的市场协同度排在第二位。立足三省市各自的发展现实可以推论,由于北京与天津在资源与产业等领域的优势互补、与河北省产业结构梯度差的悬殊,推动了核心城市与非核心城市群之间市场协同度的深化。

与此相反,在长三角城市群内,作为核心城市的上海,与江苏的市场协同度排在第二位,与浙江的市场协同度排在第三位,即最后一位。可以看出,在沪苏浙城市群内,核心城市与非核心城市之间的市场协同度低于非核心城市彼此之间的市场协同度。结合三省市发展现实可以推论,由于经济社会发展差距的非悬殊性,产业结构领域的重合与相互关联度偏高,加之近几年江苏省域经济的强势崛起,使得核心城市与非核心城市之间的竞争日益明显,从而阻碍了彼此之间市场协同度的提高。

5.3非核心城市的市场协同关系差异明显

从表5可以看出,在京津冀城市群内,作为非核心城市的天津与河北,是三组两两省市之间协同度最低的。联系三省市发展实际可以推论,津冀两地由于资源要素的重合度偏高,产业结构的同构度明显,在吸引北京要素外溢,承接资源转移等领域竞争激烈,从而导致两地之间的市场协同度远远低于各自与北京之间的市场协同度。

与此形成明显差别的是在沪苏浙城市群内,作为非核心城市的江苏和浙江,则是三组两两省市之间协同度最高的。联系三省市发展实际则可以推论,江苏与浙江两省随着综合实力的不断提升、经济往来的日益密切、产业关联度的增强、产业梯级布局的日益合理等,两地不断抱团以深化区域合作,着力打破地区封锁和行业垄断,协同推进市场一体化建设等方面已经走在前列,进而使得两地之间的一体化程度大大超过了彼此与上海这一核心城市的协同度。

6.结论

通过上述对比与分析得出如下结论:

(1)动态上,近15年来无论是京津冀城市群还是沪苏浙城市群。市场协同度都在波动起伏中呈现出提高的态势,这表明在国内外区域经济一体化趋势的影响下,随着经济体制改革的不断推进,国内的经济一体化日益受到重视并取得了一定进展,国内城市群的市场协同化进程也在不断走向深化。

(2)總体上,京津冀城市群的市场协同度远远低于沪苏浙,这进一步从实证角度印证了京津冀市场分割明显,行政壁垒高,市场一体化程度滞后于长三角城市群的发展现实。

(3)核心城市协同功能发挥上,京津冀城市群中,北京“一极独大”的绝对权威性优势,明显的经济社会发展梯度差,使得其在与滓冀两地的市场协同进程明显高于津冀两地之间的协同度;而沪苏浙城市群中,三地经济社会发展的齐头并进,产业布局的相互交叉与重叠,各自比较优势的充分发挥,弱化了核心城市的协同优势,强化了彼此之间的竞争,从而使得上海与江苏、浙江的协同进程滞后于江苏与浙江两省之间的市场协同度。

(4)非核心城市协同功能对比上,京津冀城市群中,非核心城市的津冀二者之间的协同度最低,表明了两地之间产业同构度高、重复性建设等因素导致的市场壁垒明显;沪苏浙城市群中,非核心城市的苏浙二者之间的协同度最高,则表明了两地“抱团取暖”,协同共进,有序展开产业布局,合理配置要素,以降低上海凭借自贸区等各种政策优势给周边地区带来的负外部性,进而提高市场一体化程度。