福建省体育产业集聚水平测度及研究

2017-04-27章颖

章 颖

(福州大学体育教学部, 福建福州 350116)

福建省体育产业集聚水平测度及研究

章 颖

(福州大学体育教学部, 福建福州 350116)

立足于2008-2013年期间福建省体育产业数据的基础,利用信息熵、行业集中度、区位基尼系数、空间分离指数、区位商等一系列产业集聚水平测度指标,对福建省体育用品制造业和体育服务业的集聚水平进行定量分析。研究结果反映出福建省体育用品制造业集聚程度相对较高,属于高度集中类型;体育服务业集聚程度较高,属于相对比较分散类型;体育用品制造业与体育服务业集聚化水平在我省9个地市中两极分化严重等一系列问题。利用研究结果提出针对性的意见和建议,以期促进福建省体育产业集聚的飞速发展。

福建省; 体育产业; 体育用品制造业; 体育服务业; 集聚水平

前言

研究表明,体育产业集聚在规模、成本、信息及创新等各个环节的优势造就了广阔的市场前景,越来越多的国家和政府开始从集聚化发展的视角,对在体育产业发展过程中的诸多问题进行重新审视。一系列体育产业集聚化发展的经典案例,如美国职业篮球比赛,欧洲、意大利、西班牙等多国足球联赛,北欧国家冰雪运动产业等,引发我国体育产业集聚化发展的研究与开发的热潮。

当前我国体育产业集聚研究文献主要集中于对其现状、特点、意义、存在问题等定性的角度研究,却鲜有人从定量与实证的角度对这一热点问题进行深入的分析。本文参考王良健等人所作的《我国省际体育产业集聚水平测度及动态演进研究》,采用一系列定量分析的方法,对福建省体育用品制造业和体育服务业的集聚水平进行测度,从而对福建省及各地市体育产业集聚状况进行梳理与分析。[1]为政府在经济决策等方面的合理选择提供参考依据,推动福建省体育产业的迅速发展。

一、研究对象与方法

(一) 研究对象

本文根据中国产业分析平台网站、福建省2008-2013年的统计年鉴、福建省2008-2013年劳动统计年鉴,结合笔者在福建省2009年进行的全国体育及相关产业专项调查中积累的经验,以福建省9个地市体育产业中体育用品制造业和体育服务业为主要研究对象进行相应的测算及分析。

(二)研究方法

1. 信息熵

信息熵可以从宏观角度考量体育产业领域的集聚化水平,往往作为检验相关产业在地理上的集中程度的重要指标被广泛应用,本文该指标的计算办法如下:

(1)式中福建省各个地市体育产业从业人数用Xij表示,Xi则代表福建省体育产业总从业人数,而产业集聚水平与信息熵成负相关。[2]

2. 行业集中度

行业集中度在本文中具体指体育产业规模最大的数位企业的资产总额在整个体育市场领域中所占的份额。其计算公式为:

(2)式中:CRn代表X产业中规模最大的前n位企业的市场集中度,Xi指X产业中第i位地区的员工数,N代表X产业的全部地区数。[3]

3. 区位基尼系数

该系数用来反映经济活动在地理上分布的不均匀程度,根据实际情况可以使用产出增加值或贸易额等指标代替就业。本文所采用的计算公式为:

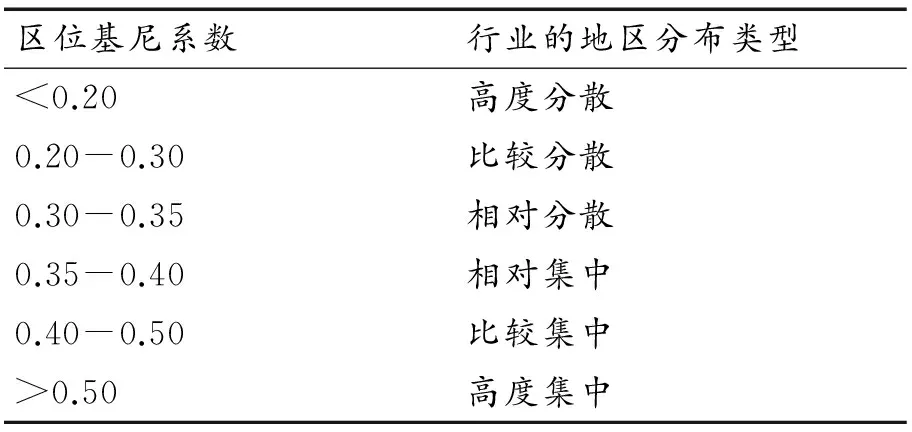

(3)式中:Gi表示区位基尼系数;Sk表示体育产业在福建省各市的平均份额。区位基尼系数的取值范围也在0到1之间,区位基尼系数的增加,意味着行业空间集中程度的增强。本文对各行业的区位基尼系数与行业生产的空间分布关系作了划分,见表1。[4]

表1 区位基尼系数与行业的地区分布类型

4. 空间分散度指数(spatial separation index)

为弥补以上3种反应体育产业集聚化指标只能衡量其在某一地市的集中程度的缺陷,本文采用陈良文、杨开忠的计算方法,来考察福建省范围内不同城市之间的集中程度。其计算公式为:

5. 区位商

区位商的使用可进一步反应各个地区体育产业的集聚程度,其计算公式为:

(5)式中:LQij代表行业的区位商;xij是地区j的体育产业的就业人数;xj衡量的是地区j的总就业人数;xi是体育产业的总就业人数。[6]

二、研究结果与分析

(一)福建省体育用品制造业集聚水平的测算与分析

1.产业角度的福建省体育用品制造业集聚分析

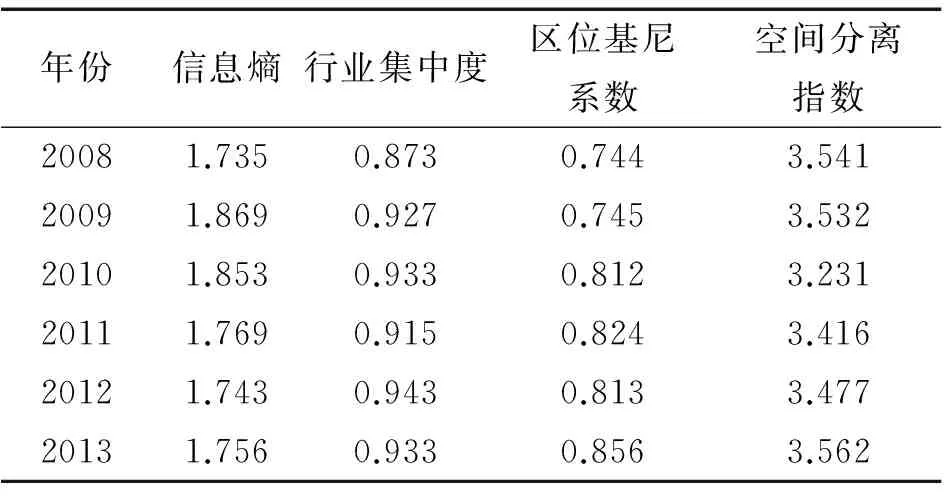

通过对福建省9个地市2008-2013年体育用品制造业相关经济数据的计算,我们得出了反应福建省体育用品制造业集聚水平的统计结果,见表2。

表2 2008-2013年福建省体育用品制造业集聚水平

从表2中可以看出,作为与福建省体育用品制造业集聚水平密切相关的4组验证指数,其相互呈现出一致性的趋势,因而可作为重要依据进行参考。表中2008-2013年福建省体育用品制造业的区位基尼系数均大于0.5的事实,表明我省在体育用品制造业集聚水平总体上属于高度集中的范围。

表3 2008-2013年福建省体育用品制造业行业集中度

表3是福建省体育用品制造业行业集中度统计结果,由此福建省体育用品制造业属于高度集中水平这一事实可以得到进一步印证。

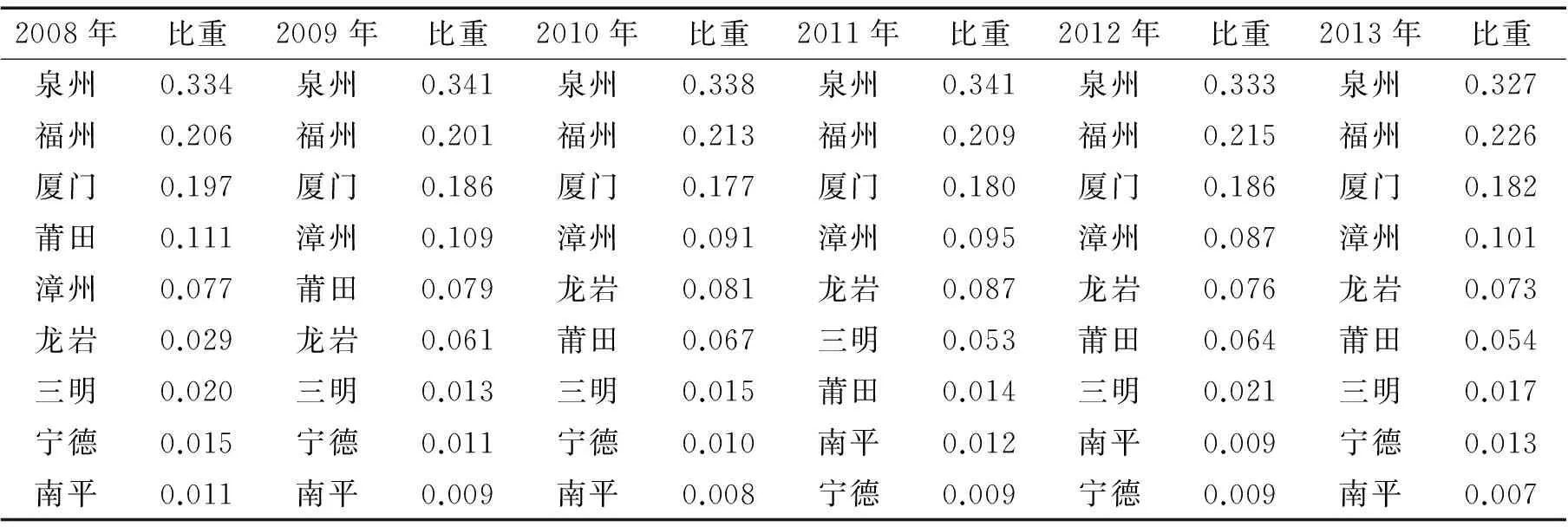

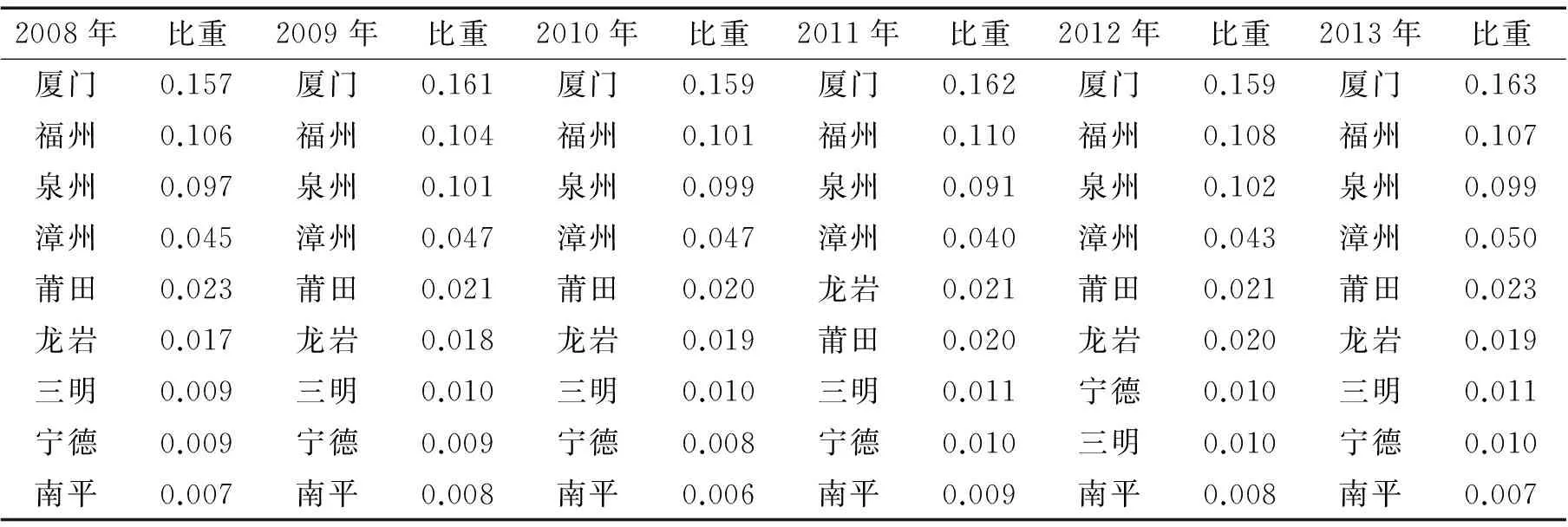

根据表3中各地市行业集中度统计的结果我们得知,造就我省体育产业集聚水平高度集中的原因,主要得益于闽东南地区在该领域的贡献,其城市排名依次为:泉州、福州、厦门、漳州等地。统计得知:四市多年来平均所占份额总值居然高达72.8%。相反,其他6个地市几年来平均所占总额不到30%的比例。而行业集中度反映出我省体育用品制造业集聚化发展在地域上的显著性差异,是当前必须面对和解决的问题。

2. 地区角度的福建省9城市体育用品制造业集聚分析

根据区位商指数推算福建省各地市体育用品制造业集聚的情况,并对其进行统计分析,见表4。

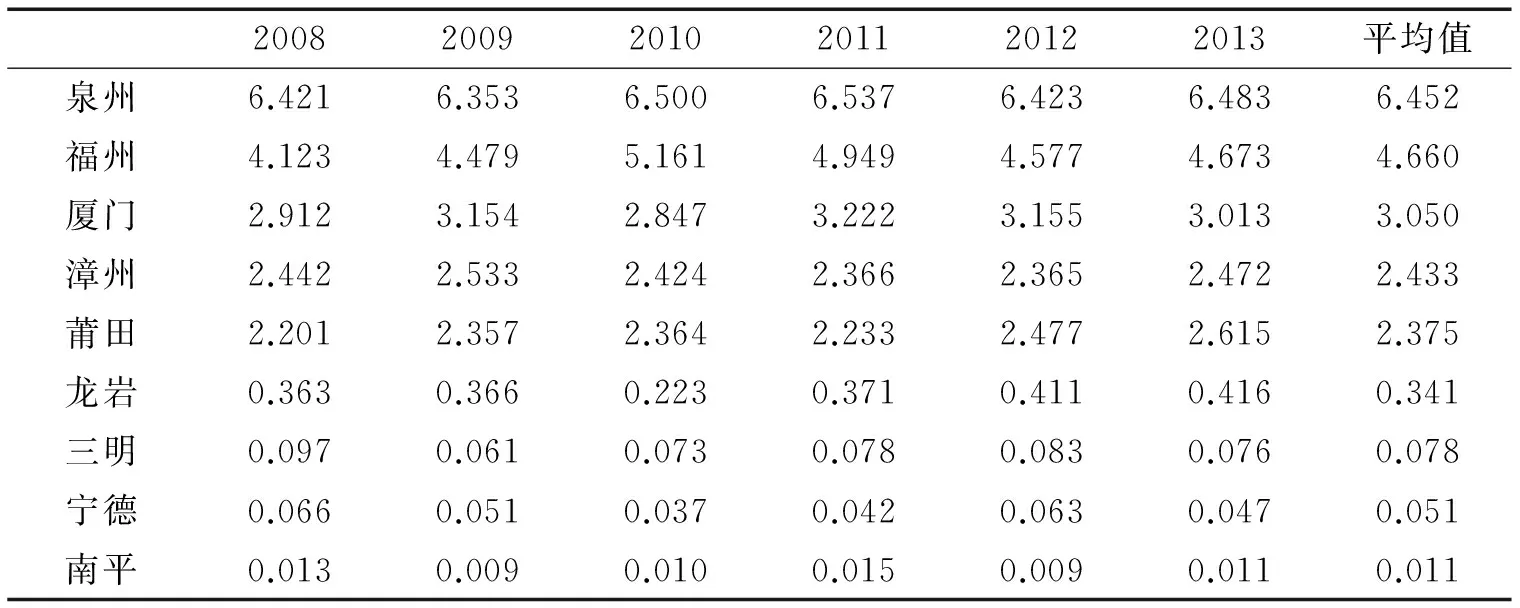

表4 福建省2008-2013年各地区体育用品制造业的区位商

由表4我们得知,我省体育用品制造业整体集聚优势比较明显,多数城市区位商在1以上,相对集中。特别是泉州地区尤为突出,其区位商最高值达6.537,这与晋级国家体育产业基地的建立密不可分。其他地市分别为:福州(5.161)、厦门(3.222)、漳州(2.533)、莆田(2.615)、龙岩(0.416)、三明(0.097)、宁德(0.066)、南平(0.015)。显然,以龙岩、三明、宁德、南平四个城市为代表的闽西北地区体育用品制造业集聚水平总体上十分分散,相对其他五市集聚度严重落后。

各地区体育产业集聚化水平差异如此显著,究其根本是由于体育用品制造业的产业集聚程度与区域经济发展之间具有较强的正相关关系所导致。[7]在福建省各地区经济发展水平、区域经济发展战略、体育事业发展水平多方面因素的合力的作用下, 以泉州、福州、厦门为代表的闽东南地区长期以来作为我省经济发展的龙头,时刻处在我省经济发展与改革的前沿阵地。该城市群也通过长期以来稳定的集聚效应、规模优势和显而易见的竞争力水平,长久以来为福建省经济发展不断注入新的活力。正因为如此,福建整体体育制造业水平在该地区经济水平的驱动下不断提升,从而实现体育制造业集聚化的高度集中。晋江体育产业基地便是其集聚化发展的典范与核心。

相比较泉州、福州、厦门等沿海一线城市,体育制造业集聚化呈现以点带面、重点明确、飞速发展的利好局面,闽西北地区的集聚化发展无论从规模还是活力均呈现出相对滞后的不利局面。仅从近年投资上看, 无论是国有经济还是外商经济、港澳台经济的投资,闽东南地区所占份额远远超出闽西北地区数倍。从实现福建省整体体育产业集聚化可持续发展的战略目标来看,这种严重的两极分化现象显然亟待改善。

(二)福建省体育服务业集聚水平测算

1. 产业角度的福建省体育服务业集聚分析

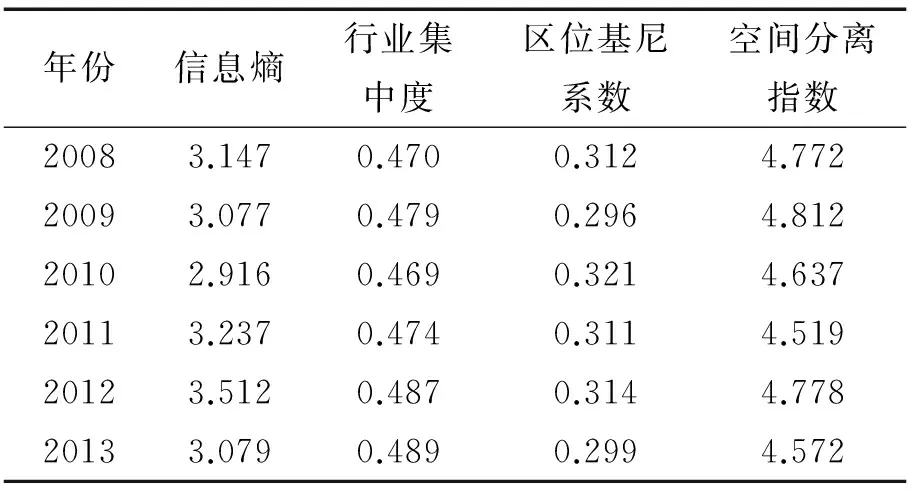

依据上述公式,分别计算2008-2013年福建省体育服务业的信息熵指数、行业集中度指数、区位基尼系数以及空间分散度指数。

从表5可知,4类产业聚集度统计指标所反映的水平基本一致,2008年至2013年,反映福建省整体体育服务业集聚水平的区位基尼系数均在0.3左右徘徊,表明我省体育服务业呈现出相对分散的状况。参照信息熵指数、行业集中度指数及空间分离指数的数值水平及变动情况,四组数据基本相互一致,可作为相互验证的依据进行参考。

表5 2008-2013年福建省体育服务业集聚程度

年份信息熵行业集中度区位基尼系数空间分离指数20083.1470.4700.3124.77220093.0770.4790.2964.81220102.9160.4690.3214.63720113.2370.4740.3114.51920123.5120.4870.3144.77820133.0790.4890.2994.572

表6 2008-2013年福建省体育服务业行业集中度

表6是关于福建省各地市体育服务业行业集中度数据,反映出造成我省体育服务业集聚程度较为分散的更重要原因,是我省各地市体育服务业集聚化头重脚轻的局面所造成的,与厦门、福州、泉州等体育服务业集聚化程度已初具规模的地市相比,龙岩、莆田、三明、宁德及南平半数以上的体育服务业集聚化水平处于十分分散的局面。严重的两极分化局面不仅仅体现在体育用品制造业方面,同样表现在体育服务业集聚化方面,这也是直接导致我省体育服务业整体集聚程度较为分散的根本原因。

2. 地区角度的福建省9市体育服务业集聚分析

通过福建省9市体育服务业的区位商指数,进一步对我省体育服务业的区域产业集聚情况进行针对性分析,见表7。

表7 福建省2008-2013年各地区体育服务业的区位商

200820092010201120122013平均值厦门5.0315.1235.1785.2165.0635.2035.135福州4.2124.5044.4114.6314.3774.2734.401泉州2.8783.0062.9573.113.0093.0122.995漳州2.5112.2342.4242.5172.6682.4632.469龙岩2.2012.3572.3642.2332.4772.6152.374莆田0.0370.0360.0310.0380.0330.0340.034三明0.0270.0240.0210.0220.0230.0290.024宁德0.0150.0110.0170.0210.0140.0170.015南平0.0130.0090.0080.0130.0090.0120.010

由表7可知:我省厦门、福州、泉州、漳州、龙岩区位商明显要高于其他4个城市的水平,从2008-2013近六年的区位商整体水平及各年区位商的平均值来看,厦门、福州、泉州、漳州、龙岩5个地区的区位商数值分别依次为5.135、4.401、2.995、2.469、2.374,其区位商分别都大于2,说明以上地市集聚水平相对较高。

第一,厦门、福州、泉州、漳州、龙岩5个城市,在利用其特殊的地理优势和文化背景下,加上其具有特色的环境优势为大力发展特色体育服务业注入了巨大潜力。厦门国际马拉松赛、中国女排联赛、中国足球俱乐部甲、乙级联赛等为重点的一批高水平国际、国内赛事, 已在国内外形成不小的影响力。漳州国家女排训练基地、晋江国家羽毛球训练基地、长泰中国皮划艇激流回旋训练基地、东山国家水上运动训练基地的建设,更是成为本省体育服务产业增长的一大亮点。[8]此外,在社会和主流媒体的共同合力下,以福建南少林文化为主导的武术产业也已成为体育服务业市场化、集聚化的新兴力量, 其中以“南少林武坛争霸赛”为代表的武术赛事更是得到了很大程度的发展与推广, 成为福建省体育服务业发展的又一亮点。

第二,反观莆田、三明、宁德、南平4个地区,其区位商都小于1,说明以上地区体育服务业的集聚程度相对薄弱。正是由于这些地区体育服务业集聚水平的相对落后,从而导致福建省整体体育服务业的集聚程度要比北京、天津、上海及广东等地区的集聚水平落后。

第三,对比表7和表4我们不难发现,当前我省体育用品制造业集聚化水平远远领先于体育服务业集聚化水平,这与我省第一产业奠定的坚实基础和优势是密不可分的。反观第三产业在我省的发展水平,我们可以发现,所造成的产业结构不甚合理的状况才是导致这一问题的根本原因。同样,在我省体育产业以体育用品制造业为主导的背景下,体育服务业相对滞后的局面,造就了体育用品制造业和体育服务业集聚化水平的差异。

第四,相关统计同时表明,虽然福建省整体体育消费水平在全国名列前茅,然而福建省群众体育消费总额分布结构仍以体育实物型消费为主。与之相比, 体育非实物型消费(观赏型体育消费、参与型体育消费等体育服务类产品消费)支出的比重明显过低。[9]体育消费水平中,体育实物型消费与非实物型消费的差异或许也是造成体育服务业集聚化水平滞后于体育用品制造业的原因之一。

三、 结论与建议

(一)结论

1. 福建省体育产业集聚化水平相对较高。具体研究表明,我省体育用品制造业集聚水平总体较高,属于高度集中类型。通过对比发现,福建省有泉州、福州、厦门、漳州及莆田5市的区位商都大于 1,其他城市区位商均小于0.5,这种差异是由于地区经济关联的原因造成的。以泉州、福州、厦门为代表的闽东南地区在区域经济水平的带动下,体育用品制造业集聚化水平明显高于闽西北(包括龙岩、三明、宁德、南平)。

2. 福建省体育服务业集聚水平区位基尼系数均在0.3左右分布,说明一个时期以来,福建省体育服务业集聚化程度相对较低,呈现出相对分散的状况。导致这一问题的原因:一方面是长期以来福建省地理、文化及经济结构差异造成的第一与第三产业水平差异所致;另一方面是福建省体育服务业集聚化水平两极分化严重的局面造成的。面对莆田、三明、宁德、及南平近半数体育服务业集聚化水平十分分散的状况,纵然厦门、福州、泉州等体育服务业集聚化程度相对较高,也无法弥补整体水平分散的局面。

3. 通过对比得知,福建省体育用品制造业集聚水平整体要高于体育服务业。2008-2013年福建省体育用品制造业的区位基尼系数均大于0.5,体育服务业集聚水平的区位基尼系数均在0.3左右徘徊。这一现象某种程度上是由于我省现有的产业结构所决定。相比较福建省坚实的第一产业基础和优势,第三产业发展则起步较晚。正是由于福建省体育服务业总产出、增加值在整个体育产业所占比重不高,导致体育用品制造业和体育服务业集聚化水平的差异,使其呈现出体育产业以体育用品制造业为引领,而体育服务业显得相对滞后的局面。

(二)建议

1. 福建省各地市要充分遵循因地制宜的原则,制定规划各自的体育产业发展计划。充分将体育产业纳入福建省战略性新兴产业培育计划之中,从整体的、全面的角度制订相应的推进政策,包括向落后地区倾斜的财税、土地等政策等。

2. 充分开发和利用现有的体育产业资源,加快调整体育产业领域内的结构调整。其中,闽东南经济发达地区,要充分发挥现有的市场及资源优势,大力推进体育服务业集聚化建设的进程。具体可通过:休闲体育的开发,高水平体育赛事的筹办等来延伸体育产业链条的规模;闽西北各城市针对相应体育资源匮乏的不利局面,要着力培养自己有竞争力的特色项目。充分利用现有的资源环境,加大优势、加大对有竞争力的特色项目的培养,着力打造更多的体育产业优势项目。

3. 依托我省现有体育产业发展的“极化区”,继而产生“扩散效应”,最终促进体育产业的均衡发展。[10]摆脱我省当前只停留在内部集聚的不利局面,有效缩减地区间的差距。全省各地市要充分加强体育产业集聚的关联与合作,“以点带面”来推动整体体育产业的跨越式发展。特别是体育产业发展水平落后的地区,应依托我省东南地区体育用品制造业成功的经验,并利用多年建立起来的资源优势,围绕其自身特点加大招商引资力度,着力推进产业集聚化的内移速度,从而有效缓解我省体育产业集聚化水平两极分化的不利局面,努力使各地市在体育产业领域内建立既有分工又有协作的良好产业格局。

4. 充分发挥政府职能,着力提高体育资源配置的公平性与合理性。具体体现在:政府应着力调整体育支出结构,对经济落后地区、体育产业水平低的地区需从政策、资金、人才、项目等多个方面,引导其完善体育基础设施和产业链的建设;加大对第三产业下体育服务业的投入比例,推进体育产业结构向合理化发展。

5. 以晋江国家体育产业基地为核心,逐步向其他地区,特别是闽西北地区的推进发展,鼓励并支持在各地市建立各级新兴体育产业基地,加强其与相关企业的链条规模,充分享受体育产业集聚的辐射作用带来的成效。

注释:

[1][6] 王良健、弓 文、侯虚怀:《我国省际体育产业集聚水平测度及动态演进研究》,《北京体育大学学报》2012年第10期。

[2] 贺灿飞、潘峰华:《产业地理集中、产业集聚与产业集群:测量与辨识》,《地理科学进展》2007年第2期。

[3] 孙 慧、周好杰:《产业集聚水平测度方法综述》,《科技管理研究》2009年第5期。

[4] 文 玫:《中国工业在区域上的重新定位和聚集》,《经济研究》2004年第2期。

[5] 陈良文、杨开忠:《地区专业化、产业集中与经济集聚——对我国制造业的实证分析》,《经济地理》2006年第12期。

[7] 陈 颇、赵 恒:《中国体育用品制造业产业集聚程度变动趋势的定量研究》,《天津体育学院学报》2009年第1期。

[8] 王德平、任保莲:《福建省体育产业竞争优势研究及发展构想》,《体育科学》2005年第10期。

[9] 王德平、任保莲:《福建省群众体育消费需求调查及对体育市场发展的若干思考》,《体育科学》2002年第6期。

[10] 童莹娟、丛湖平:《我国东部地区体育产业发展的社会经济“外环境”区位比较优势及发展方式的选择》,《中国体育科技》2002年第11期。

[责任编辑:石雪梅]

2016-09-29

2013年福建省中青年教师教育科研项目(社科A类)(JA13052S)

章 颖, 女, 福建福州人, 福州大学体育教学部副教授, 硕士。

G812.7

A

1002-3321(2017)02-0099-06