财会专业真账实验室建设分析与建议

2017-04-27陈光梅上官明英应晓春

陈光梅 上官明英 应晓春

(1.宁波大红鹰学院,浙江 宁波 315175;2.江西青年职业技术学院,江西 南昌 330011)

财会专业真账实验室建设分析与建议

陈光梅1上官明英2应晓春1

(1.宁波大红鹰学院,浙江 宁波 315175;2.江西青年职业技术学院,江西 南昌 330011)

缺乏真账经验是财会专业毕业生的短板,传统的财会专业模拟实验室无法实现“工学”结合,而财会校企合作困难重重,可操作性差。在模拟财会实验室的硬件基础上建设财会教学功能型财会咨询中介公司——财会专业真账实验室,有市场需求基础,兼具经济效益和社会效益。真账实验室是财会专业校企合作的巨大创新,能有力推动财会专业教学改革及商科和创业教育实践教学改革。项目所需增量投资少,运营成本低,建设可操作性强,起步容易,建设可行性极强,极具投资价值。

财会专业;实践教学;真账实验室;投资分析

经济越发展,会计越重要。财会专业是我国高校招生人数最多的专业之一。目前,我国高校财会专业实践教学一般依托模拟实验室进行,缺乏真账实践教学基地、无法实现“工学”结合是制约我国高校财会专业人才培养水平的瓶颈。在模拟财会实验室的硬件基础上建设财会教学功能型财会咨询中介公司——财会专业真账实验室,是财会专业校企合作的巨大创新,对推动财会专业及商科教学改革、服务大众创业、提高应用型人才培养水平等均具有非常重要的社会意义。由于依托学校已有资源建设,只需少量投入就能维持工作室的运转,该项目投资少,见效快,技术上可行,经济上有利。

一、教学功能型财会中介公司的社会需求分析

(一)财会专业教学需求大

1.缺乏真账经验是财会专业毕业生的短板

由于我国经济的飞速发展,社会对财会类专业需求大,财会类专业成为高校招生人数最多的专业之一。如笔者所在单位近年来财务管理专业年均在校人数4000余人,会计专业(专科)年均在校人数达400人。据麦肯思毕业生调查统计资料显示,我校财会专业毕业生就业岗位虽然专业相关度高,但是收入水平较差,月收入水平排列居后。2013届会计专业(专科)毕业生月收入2438.45元,在所有专业中排名倒数第三。根据调查了解,几乎所有的财会类招聘启事都有工作经验的要求,用人单位都希望招聘到有工作经验财会人员。而财会专业毕业生要经过相当长的时间积累工作经验,才能提职加薪。缺乏实践经验成为制约财会类专业毕业生就业质量的瓶颈,是目前财会类专业应用型人才培养的短板,直接影响到学校发展的良性循环。

2.传统的财会专业“工学”结合方式可操作性差

校企合作、“工学”结合是实现应用型人才培养目标的重要条件。为加强校企合作,一些高校尤其是应用型大学纷纷加大校企合作的力度,出台相应的措施政策,但是,我国应用型大学财会类专业的校企合作、工学结合一直难以落实。财会专业工作特点决定了学生熟悉财务工作的基本流程财会实践需要半年左右的时间,加上会计资料的保密性特点,使得任何企业无法批量提供财会实践学习机会,受人力资源、办公资源的限制,企业甚至不愿无偿提供个别实践学习机会。另一方面,财会专业学生校内学习和校外实践时空冲突大,还面临安全隐患、可控性差等各种难题,传统校企合作实施困难重重。如我校会计教研室与正源税务师事务所的合作关系,实施不久就难以为继。一方面,事务所不可能冒风险让学生进入账务系统认识和操作真账,员工工作繁忙无暇也不愿意指导不同批次的学生实践练习(也仅仅为真实情境模拟)。另一方面,在一些学生缺席课堂学习、“千里迢迢”、克服重重困难前往事务所学习而无所收获后,再无学生愿意前往。

学校缺乏便利、可控的实战实践基地,学生缺乏真实实践机会,在校期间很难获得工作经验,真实实践教学基地问题是制约高校会计专业实践教学质量和学生就业水平的根本原因。

(二)财会中介服务市场空间广阔

财务咨询中介服务是现代服务业的重要组成部分。小微企业和新创企业是小型财务咨询公司的主要目标客户。如宁波就有小型企业9万余家,尚未建账的约有2万家。随着经济的不断发展,越来越多的未建账企业将意识到会计和财务管理的价值,小微企业财务咨询需要必然增长。而随着大众创业、万众创新政策措施的贯彻实施,新创企业大幅增加,而随着高校创业教育的深入开展,大量的学生创业团队急需创业项目分析和代理记账、财务咨询服务支持。财务咨询市场需求空间广阔。

校园内的财务咨询公司还可以开展教师科研经费报销服务,承接学校创新创业计划和创新创业孵化项目的投资分析工作,依托学校资源开展各类会计培训业务等。这些财务咨询市场“缝隙”也能为校园内教学功能型财务咨询公司提供足够的市场生存空间。

二、教学功能型财会中介公司建设可行性分析

(一)技术可行性

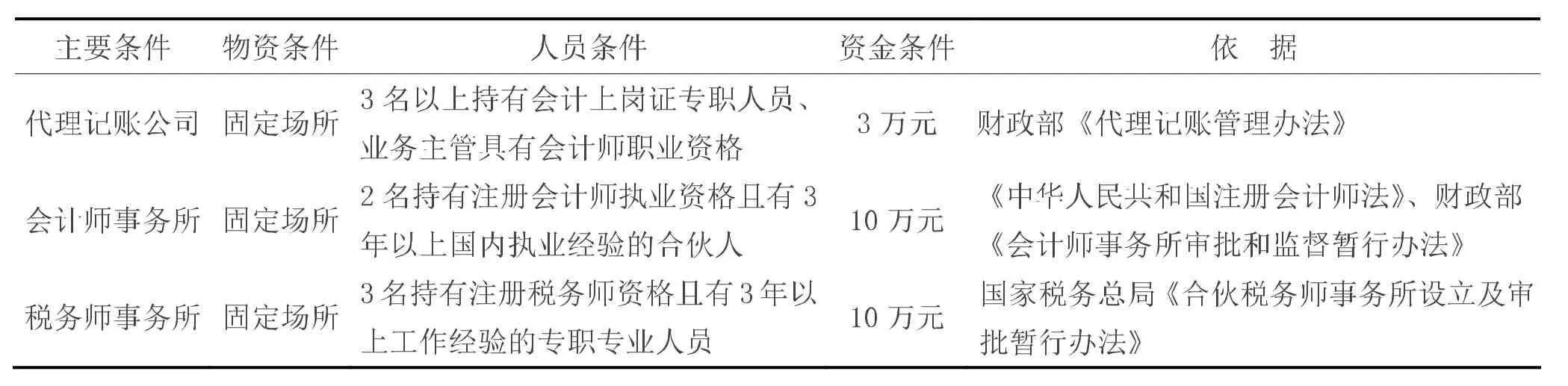

目前,我国财会中介公司根据业务专业难度程度不同,可分为三种类型:代理记账公司(也称会计咨询公司、会计公司等)、税务师事务所(分合伙制和有限责任制)和会计师事务所(分合伙制和有限责任制)。公司建立的最主要条件(难度较高条件),就是物质条件、人员条件和资金条件。如表1所示,根据财政部《代理记账管理办法》,代理记账公司开办主要条件为有固定的办公场所和必要的设施、财务中介公司只需有两位上岗证持有者和一名具有会计师资格的业务负责人。而依据《中华人民共和国注册会计师法》、财政部《会计师事务所审批和监督暂行办法》,合伙制会计师事务所则只需两位具有注册会计师资格的合伙人、固定的办公场所和注册资金10万元,有限责任制的会计师事务所则需符合条件的合伙人5名以上,注册资金30万元,条件要求更高一些。教学功能型财会中介公司起步阶段可选择门槛较低的代理记账公司,以学校传统的财会模拟室为固定办公场所,添置些许橱柜保管、存放的账册资料即可。至于持有会计从业资格证书(会计上岗证)的人员,学生之中大有人在。就笔者所在单位会计专业(专科)2个班级入学前就有持有会计上岗证学生30余名。老师中持有会计师资格证书的老师比例高达60%,持有注册会计师职业资格证书的教师超过3人。教学功能型财会中介公司的成立必将进一步激发老师和学生考证积极性,提高老师和学生持证比例,不断提高财会中介公司和学校办学的人力资源实力和办学、经营能力。

表1 财务中介企业申办条件表

(二)经济可行性

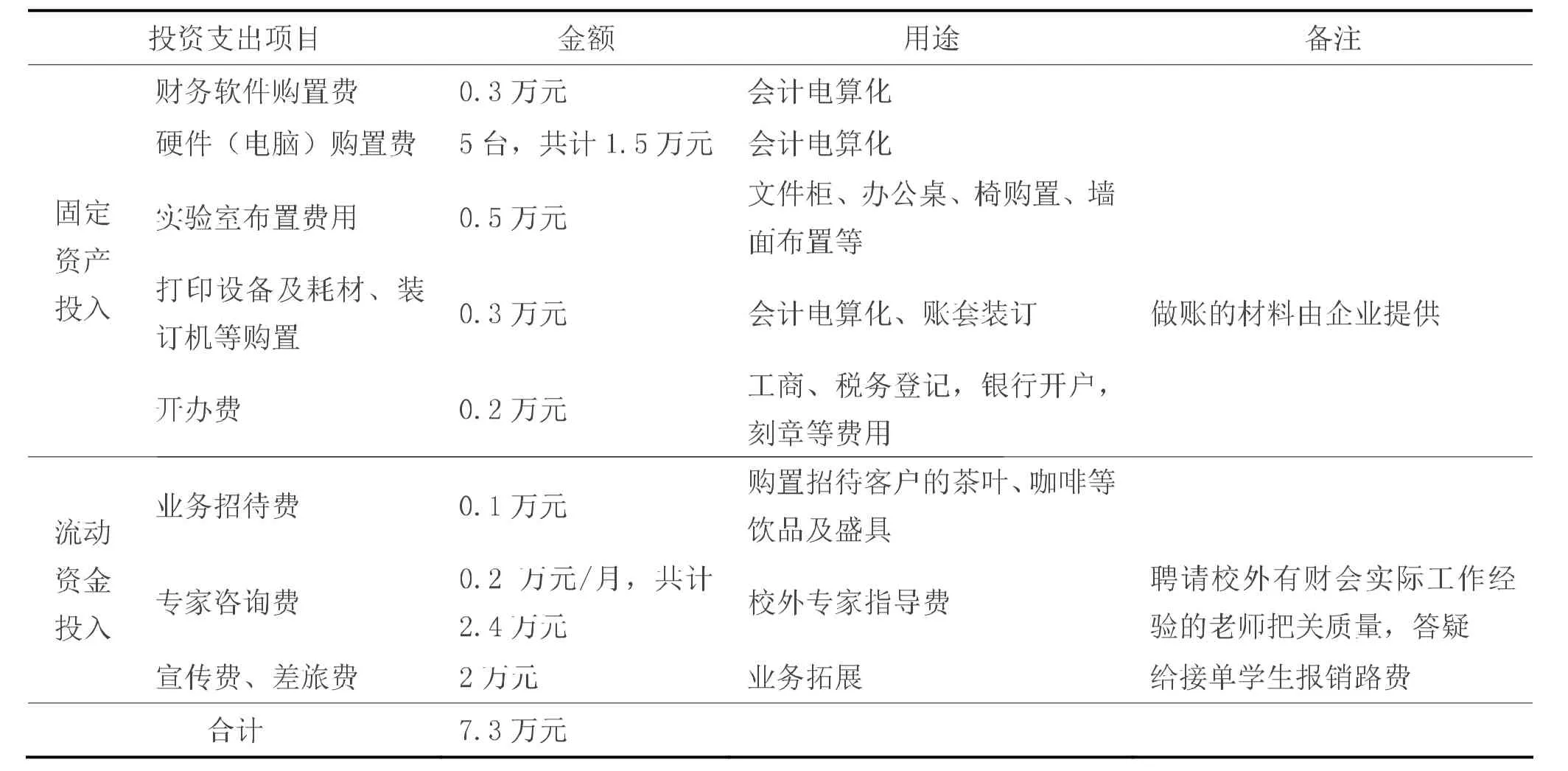

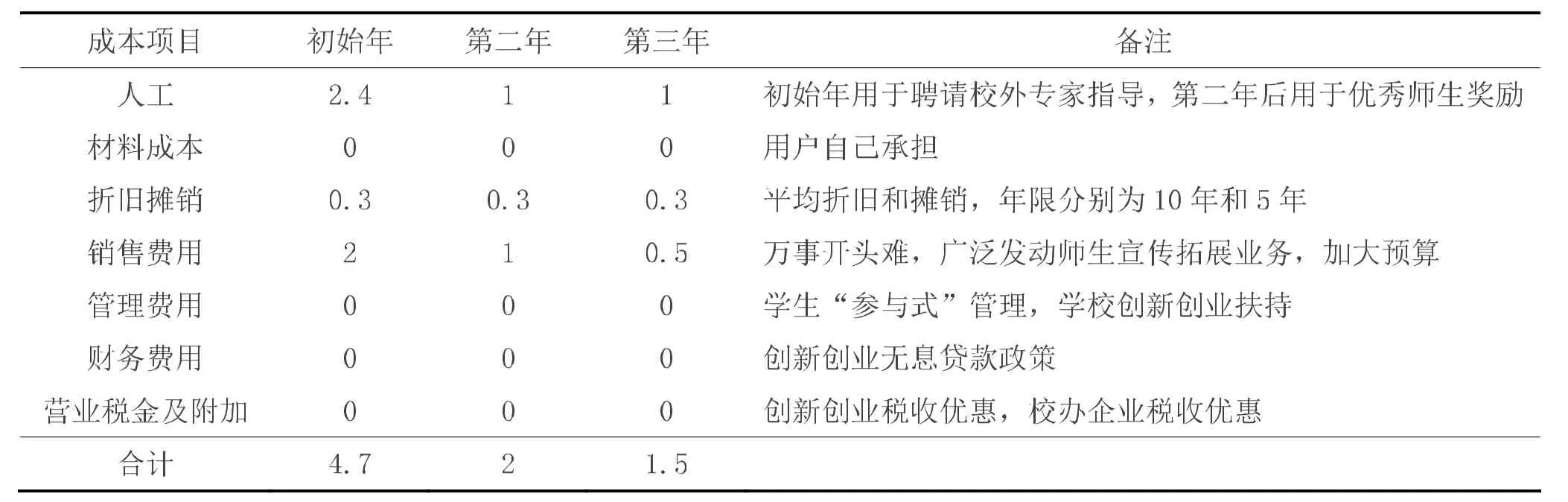

财务中介服务属于智力型服务业,项目的主要投入为人力资本投入和办公场所的投入。由于本项目教学功能特点,代理记账与财务咨询、项目的运营与管理等兼具专业实践教学功能,从而大大降低了项目的投资和运营成本,教师指导下的学生实践团队承担财务咨询系列业务是应用型大学实践教学的要求,可以使人力成本忽略不计。而项目办公场所则可以与学校原有的模拟实验室融为一体,费用也趋近于0。项目运营的关键问题在于承接代理记账、投资咨询等业务,广告宣传费、差旅费(教师和学生承揽业务的支出)为项目最主要的投资及成本支出。初始投资及运营成本估算如表2、表3所示。

表2 初始投资预算表

表3 运营成本预算表

三、效益分析

(一)经济效益

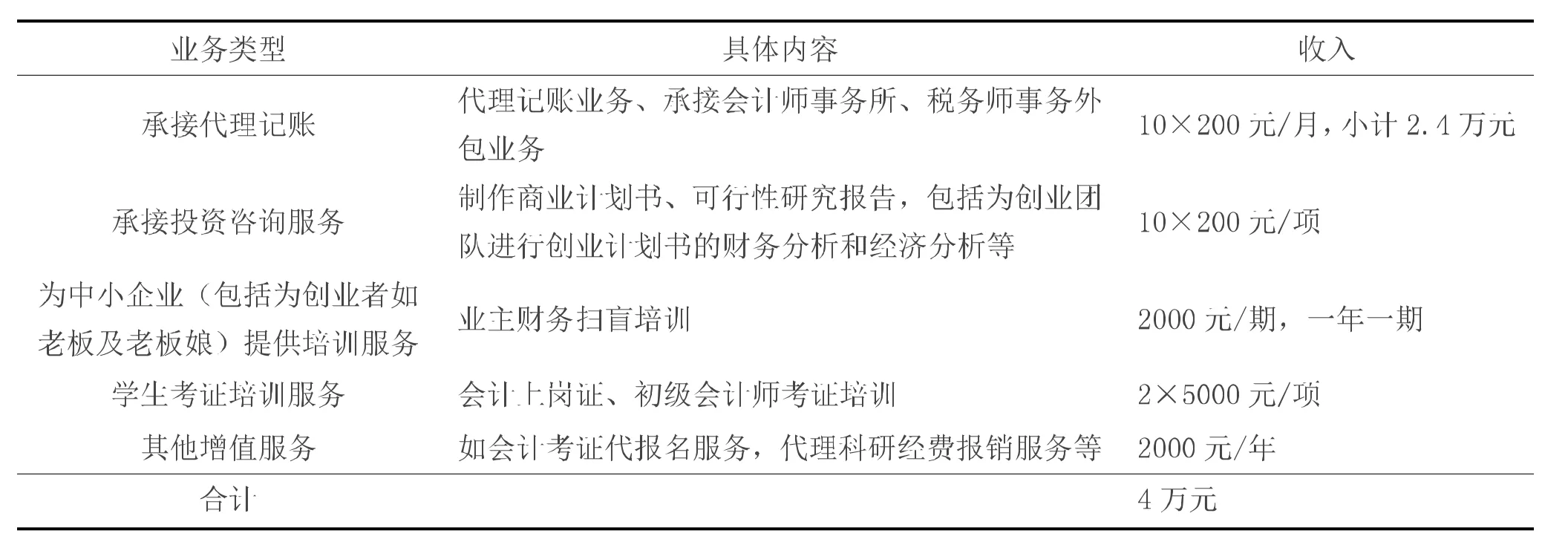

实验室主要收入来源有承接代理记账、承接投资咨询服务、为中小企业提供培训服务和为学生提供考证培训服务,从第二年起年收入达到4万元(如表4所示)是可期的。

设初始投资年因提供免费服务无收益,第三年收益与第二年持平,项目现金流量如下表5:

经计算可知第二年收支相抵并获利2万元,投资回收期=1.9年。第二年、第三年静态投资收益率分别为45%、57%。

以10%平均收益率计算,净现值[1]=2.3×(1+ i)-1+2.8×(1+i)-2-4.4=0.0035>0

根据公式:-4.7+CO(1+IRR)-n=0计算内部收益率(IRR),计算得出三年期内部收益率(IRR)为10.08%

由上述分析可见,实验室投资回收期小于临界期5年,投资净现值大于0,内部收益率大于行业基准收益率,根据投资基本原则,此项目经济上有利。

(二)社会效益

本项目是典型的公益型创业项目,社会意义、专业教育和创业教育意义重大,社会效益是项目的根本投资价值所在。

1.为小微企业摆脱困境助力

项目依托学校师资等人力资源优势,以最低的成本为小微企业提供近乎免费的代理记账服务,并为小微企业提供筹资、投资分析等财务咨询服务,帮助小微企业降低经营成本,提高经济效益,摆脱经营困境。在目前小微企业生存困难的形势下,这种免费服务无疑为“雪中送炭”。

2.为“大众创业,万众创新”事业助威

创业者的最大顾虑是风险,创业前严密的论证和可行性分析是降低风险的唯一途径。投资分析和经济效益评价是可行性分析的重要组成部分。“加快发展企业管理、财务咨询、市场营销、人力资源、法律顾问、知识产权、检验检测、现代物流等第三方专业化服务,不断丰富和完善创业服务”[3]是推进大众创业万众创新的重要措施。本项目为创业者和小微企业提供免费的专业投资分析和财务咨询服务,对大众创业尤其是大学生创业将起到非常重要的促进作用。此外,本项目本身也是“大众创业、万众创新”的一分子,本项目的运作成功对大学生创业教育将起到重要的示范作用。

3.创新实践教学,推动教学改革

首先,实现财会专业实践从模拟走向现实,从校外走向校内是财务专业实践教学的一大创新。本项目的办公场所与学校财会实验室合为一体,是特色鲜明的实践基地,而真账实践效果与传统的模拟实践不能同日而语;这种“融合式”的校企合作方式,师生足不出校就能实现真账实践,“工学”结合,其深度、紧密度和可控性,任何校企合作都不能及。项目提供真实情境教学条件、真实任务驱动和即时的学以致用、学生的代际相传和团队合作、实践团队成员选拔的择优录用机制等,将有力推动教学改革,极大激发学习热情和积极性,利于学生的职业能力、素养和综合素质的培养,同时提升教师实践教学能力,提高财会专业应用型人才培养水平。

表4 收入预算表

表5 现金流量预算简表[2]

其次,辐射多个专业,功能强大,学生受益面广。本项目每单业务就能为一个财会专业学生学习团队提供真账做账机会,项目建成后正常运转就能为财会所有专业学生提供实战实践机会;项目初创期则为学生提供创业教育的实战实践平台,是典型的公益型创业实践案例;项目业务开展及公司管理能为市场营销专业学生和工商管理专业学生提供营销岗位和管理岗位。项目能容纳多个专业学生参与实践,各专业学生参与实践专业契合度高,参与度深。

四、实施难题及破解建议

(一)业务拓展方式

市场开拓或业务拓展是任何创业项目的首要难题和关键,实验室建设的关键也在于“接单”问题。本项目重在教学功能,宜采取“渗透式”定价策略进入市场,以免费和象征性收费谋求市场生存空间。利用地缘优势,从承揽学校创业竞赛项目投资分析入手,建立起投资分析客户群和代理记账业务准客户群。校外财务咨询业务拓展可以充分利用与学校建立合作关系的天使投资基金公司、政府创业孵化园区等,也可以利用学生这笔丰富的人力资源优势,建立激励学生“接单”制度,以教育收益(如谁接单,谁做团队负责人和业务处理负责人、计入相关学科成绩、学生综合素质加分等)、精神奖励和适当物质激励措施广泛调动学生积极性,发动学生加入到业务拓展的队伍中来。建立教职员工接单激励制度,如将教师接单视作校企合作业绩、横向课题业绩,计入教师教学和科研绩效并给予奖励,广泛发动学校社会服务和科研力量。

(二)学生“参与式”模式经营管理

作为一个既要面向市场又要面向教育的双重职能的创业项目,其经营管理必然难于纯粹的企业经营管理和教育管理。“学生参与式”管理模式既给予学生经营管理的实践机会,调动学生实践学习的积极性,又减轻学校行政管理压力,其优越性在笔者所在学校被充分验证。我校丰富的学生“参与式”管理经验表明,学生具有无限的潜力,学生中人才辈出。”参与式管理“制度下,由学生担任项目机构的各层管理人员,将使本项目同时成为工商管理和创业教育的真实实践平台,充分发挥项目功能与作用,同时解决学校或投资者难以兼顾真实实践平台-公司经营管理的双重管理难题。

(三)实践教学及业务运作方式

据调查,企业客户对本项目最大的顾虑就是自己财务资料的保密问题,他们不愿意自己的财务信息被公之于众。对客户信息保密也是会计法对会计的职业要求,为保证客户资料保密性要求,建议本项目业务管理—实践教学执行固定教师指导下的团队负责制,客户资料只对团队成员公开,团队成员必须遵守对客户信息保密的职业道德,负有对客户资料保密的法律责任和义务。公司要与客户签订保密协议,建立保密制度并将制度公之于众,打消客户顾虑。

建议成立财务会计大类实践教学团队,统筹运营实验室资源,根据课程需要,修订课程大纲,调整实践教学及课程教学计划,将真账实践全面纳入相关专业课程。要组建指导教师团队,并制定科学的制度,激励教师向应用型教师转型,积极投身教学尤其是实践教学的改革。

(四)投资主体与投资方式

项目投资主体和投资方式有多种选择,但各有难点与利弊。

本项目可以选择的第一种投资方式为学校独资方式,作为“工学”结合式的实验室投资,它的投资成本和运营成本与动辄几十万元的工科类实验室相比,成本较低,覆盖专业较广;也比传统模拟实验室性价比高。这种模式的难点在于实验室管理人员的任命和选拔。由专业教师兼职管理或由一般实验室管理人员管理的方式无法解决业务承接等经营管理问题,实验室必然形同虚设。项目运营的好坏取决于是否聘请有较高专业水平和实践经验的专职经理人员。聘请职业经理人会增加人力成本投入,但也能拓展高端咨询业务,或许能在获得教学效益的同时获得较好的经济回报。

第二种可选投资方式是学校与社会营利性咨询中介(如会计代理记账公司。财务咨询机构或会计师(或税务师)事务所等,下同)合资共建,由社会营利性咨询中介负责项目经营。此模式能回避业务承接难题,学校不必劳神经营问题。但也面临寻找合作伙伴、实现校企深度合作这个我国高等教育普遍面临的难题。学校要考虑合理的回报营利性中介组织,保证校企深度合作中互惠互利,合作共赢,保证营利性中介组织的合理利益。校企双方要建立合作共赢机制,实现实践教学的有效组织。这种投资方式对于学校来说,成本较高,但风险较低。

第三种可选投资方式是由学校老师组建学生创业团队依托学校条件投资创建,学生创业团队负责项目运营问题。这种模式需要学校创业政策扶持、教师创业指导,也更具有创业教育意义。能给师生提供更多的实践机会,即便是不盈利甚至于亏本,也是学校实验室建设应该付出的成本,其效益大过于一切模拟实验室。这种投资方式下,由于学生团队缺乏经营经验,业务承接和项目经营运转都是难题。实施的关键在于学校对项目的高度重视。首先,将该项目树立成全校创业教育的典型项目进行培育,借力专业教师指导下的创新创业项目竞赛活动,在竞赛活动的推动下完成项目的计划、实施。其次,财务专业实践教学基地功能的应用(含真实实践教学方案与实施)可争取教学改革项目的资助和支持,通过教学改革项目申报与立项,依靠研究团队的集体智慧完成实践教学改革的设计与实施。再次,动员全校各级领导和相关专业教职员工关心、支持和参与项目经营。第四,选拔优秀的指导老师和学生团队,并给予足够的制度激励和扶持。最后,对参与实践的学生和教师,也必须给予学分、绩效鼓励,要激发出师生足够的参与积极性。这种投资方式虽然建设期稍长,财会教学见效稍慢,但成本低,社会效益高。笔者建议选择这种投资方式。

[1]郭涛,财务管理学[M].北京:机械出版社,2015.

[2]吴添祖,虞晓芬,龚建立.技术经济学概论(第三版)[M].北京:高等教育出版社,2010.

[3]国务院.关于大力推进大众创业万众创新若干政策措施的意见[EB/OL].[2015—05—16].http://www.gov.cn/zhengce/ content/2015-06/16/content_9855.htm.

(责任编辑:郝 锐)

Analysis and Advice on the Construction Program of True Account Laboratory for Accounting Majors

CHEN Guang-mei1,SHANGGUAN Ming-ying2,YING Xiao-chun1(1.Ningbo Dahongying College,Ningbo,Zhejiang 315175

2.Jiangxi Vocational College of Young,Nanchang,Jiangxi 330011)

With lack of experience in true account as a weakness of the accounting graduates,the traditional accounting simulation laboratory can not achieve the goal of work-integrated learning.Meanwhile,confronting various difficulties,the cooperation in accounting between colleges and enterprises can hardly work.Based on the hardware of accounting simulation laboratory,to build a teachingoriented accounting consulting and intermediary company,a real account laboratory for accounting majors can meet the market demand with economic and social benefit.The laboratory,being an innovation of school-enterprise cooperation,can promote the pedagogical reform of accounting major,as well as the practical pedagogical reform of business major and entrepreneurship.With its less need of incremental investment,low operational cost,strong operability,easiness of start and high feasibility,the program is of huge investment value.

Accounting major;practice teaching;true account laboratory;investment analysis

G642.0

A

1008—7427(2017)02—0017—05

2016—11—04

2013年浙江省教育规划课题“应用型大学创业教育改革与质量提升研究——基于行动研究法”(SCG330);宁波大红鹰学院教育改革重点课题“融入课程的创业教育普及模式研究—以《经济学基础》为例”;宁波大红鹰学院课堂教学改革重点课题“《财务会计》实践教学改革研究——基于校内会计代理记账公司创业”的阶段研究成果。

陈光梅(1965—),女,江西永修人,宁波大红鹰学院副教授,研究方向:创业教育。