基于结构-行为-绩效分析范式的药品流通领域供给侧结构性改革策略分析Δ

2017-04-19余伯阳曹人元曹亚茹中国药科大学国际医药商学院南京11198昆明医科大学药学院暨云南省天然药物药理重点实验室昆明650500

李 璠,余伯阳,曹人元,曹亚茹,洪 亮#b(1.中国药科大学国际医药商学院,南京 11198;.昆明医科大学药学院暨云南省天然药物药理重点实验室,昆明 650500)

·药业专论·

基于结构-行为-绩效分析范式的药品流通领域供给侧结构性改革策略分析Δ

李 璠1,2*,余伯阳1#a,曹人元2,曹亚茹2,洪 亮2#b(1.中国药科大学国际医药商学院,南京 211198;2.昆明医科大学药学院暨云南省天然药物药理重点实验室,昆明 650500)

目的:为我国药品流通行业开展供给侧结构性改革提供产业组织研究基础和发展建议。方法:运用哈佛学派的结构-行为-绩效(SCP)分析范式对2010年以来我国药品流通行业的市场结构、企业行为、经营绩效进行深入研究。结果:自2010年以来,我国药品流通行业呈规模增速下降、市场集中度降低、行业进入壁垒提高、国有资本主导等态势。尽管企业兼并重组和上市融资规模扩大,管理信息化、第三方物流、“互联网+”和药店联盟等经营模式蓬勃发展,但行业经营绩效差,国有企业整体表现不佳。结论:应针对性地加快推进药品流通行业的供给侧结构性改革,鼓励企业融资兼并,破除地方保护主义,发展合作式第三方医药物流和药店联盟,借力互联网推动行业经营模式的转型升级。

结构-行为-绩效分析;药品流通;供给侧改革;产业结构升级

药品流通行业是连接医药工业、医疗机构和消费者的重要经济部门,是我国医疗卫生体系中保障药品安全可及的关键环节。2010年以来,在医药卫生体制改革不断深化的政策背景下,由于“控药占比”“限抗令”等措施陆续出台,药品流通行业正处于调整产业结构和转变发展方式的关键时期[1]。本文运用哈佛学派的结构-行为-绩效(Structure-conduct-performance,SCP)分析范式对2010年来我国药品流通行业发展状况和产业组织变迁过程进行了深入研究,为我国药品流通行业开展供给侧结构性改革提供产业组织研究基础和发展建议。

1 药品流通行业的市场结构(S)分析

1.1 产业规模持续增长

2005-2015年,我国药品流通行业的产业规模从3 000亿元增长到16 613亿元,年复合增长率为18.67%,但同比增长率的变化却呈现先增后减的“倒U型”曲线。2010年后,由于面临国内外宏观经济下行和医药卫生体制改革政策的双重压力,药品流通市场整体规模增速逐年放缓,到2015年行业规模增长率下滑至10.60%,已达近10年来最低水平,详见图1(数据来源于商务部)。

图1 2005-2015年药品流通行业销售总额与同比增长率Fig 1 Total sales and year-on-year growth rate in drug distribution industry during 2005-2015

2010年以来,在药品流通领域销售金额快速增长的同时,全国药品批发企业数量始终维持在1.3~1.6万家范围内,呈现出相对稳定的竞争格局[2]。与发达国家和新兴市场经济国家比较,我国药品批发企业数量明显偏多,市场呈现出离散化竞争特点。以美国艾美仕市场研究公司发布的数据为例,2014年我国药品批发企业数量为13 000家,而在近乎同等的市场规模下,日本的药品批发企业数量为61家,美国仅为34家。

2010-2014年,我国零售药店数量由38.80万家增长到43.26万家,单体药店和连锁药店几乎同速增长,连锁药店占比稳定在35%左右。2015年,全国零售药店数量达到44.81万家,其中3.12万家单体药店通过加盟、兼并等方式开展连锁经营或退出市场,连锁药店门店数猛增至20.49万家,连锁药店占比由2014年的36.57%迅速增长至45.73%,药品零售领域里连锁化经营呈现出井喷式增长趋势。

1.2 市场集中度缓慢增加

可采用相对集中度和绝对集中度(CRn)来衡量市场集中度。根据相关数据的可获得情况,本文采用CRn指标。CRn表示行业中规模最大的前n家企业在市场中的占有率(%)情况,其计算公式为(其中,Xi表示企业销售金额;n表示行业内规模最大的前n家企业数;N表示行业内全部企业数)。

经济学家贝恩利用CRn对产业结构进行分类研究,依据CRn中的CR4和CR8,将产业结构分为寡占Ⅰ型~寡占Ⅴ型和原子型(竞争型)6种类型[3]。我国药品流通行业CRn中的CR3、CR4、CR8分别由2010年的21.64%、24.64%、31.85%上升至2015年的28.59%、31.57%、37.78%,但全国药品流通市场整体的原子型结构没有改变。2015年我国CR3为29%,与美国、日本和英国等发达国家比较,市场的离散化程度过高。

在我国,由于医药卫生监管体制不完善、市场机制不健全、药品市场规模庞大且地域广阔,药品流通市场并非是全国统一的,而是依照行政区域分割成了大量中小型市场的合集。据统计,2015年药品批发直报企业的跨省配送业务仅占全部业务量的10.2%;区域市场的龙头企业多由原各省、市、县级医药公司改制和发展而来。如2015年重庆市医药产品销售总额为667.36亿元,而当地最大的重庆医药(集团)股份有限公司的主营业务收入为242.99亿元,占据全部市场份额的36.41%,类似的情况还发生在江苏、安徽、广州等省市[4]。

此外,部分地方政府为保障当地的经济发展、就业及税收,为本地药品流通企业提供政策上的便利,视外地企业为掠夺市场资源的“搅局者”,典型做法是在药品集中招标采购过程中,要求中标企业必须选择当地经销商进行配送,一些地区甚至规定只有成立县级医药公司才能获得该地的药品配送权[5]。因此,从全国范围来看,虽然药品流通领域为完全竞争的原子型市场结构,但随着市场按照行政区域的分割,各地又呈现出寡占型的市场结构,地方保护主义成为了药品流通行业资源整合最大的体制机制障碍。

1.3 行业壁垒过高

经济学家施蒂格勒认为进入壁垒为行业的潜在进入者必须付出的额外成本,其产生原因包括规模经济、产品差异度和法律法规等。

药品流通行业存在明显规模经济的特性,即企业在获得一定的市场份额前,对于单位产品(服务)需付出较高的平均成本。此外,在现行药品集中招标采购过程中,需要药品生产企业和医疗机构对药品配送企业进行“双向选择”,且通常会选择与其长期合作的配送企业,因此交易过程存在明显的路径依赖。特别是山东、河南等省推行的“阳光集中配送”模式,由政府指定当地一家综合实力较强的药品流通企业作为各医疗机构的主要供货商,在实现渠道集成、费用节约的同时也有行业垄断的嫌疑。

虽然药品流通企业的专业化程度不断提升,但是经营模式仍较单一。多数药品批发企业无法提供综合性、全程物流服务和仓储管理。零售药店也仅限于药品的销售,仅有少数能为消费者提供差异化的药学服务和健康咨询。商业和物流功能的高度同质化导致药品流通领域产品(服务)的差异性不显著。

依照现行《药品管理法》和《药品流通监督管理办法》,开办药品经营(流通)企业,须通过当地食品药品监督管理部门的《药品经营许可证》和《药品经营质量管理规范》(GSP)两项行政许可。其中,2015年出台的新版GSP对企业软件、硬件方面的要求有较大幅度提升,包括要求新开办的药品批发企业和零售药店配备执业药师,这与目前我国仅有38.29%的零售药店配备执业药师的事实不符,药品流通的专业化要求和执业药师的巨大缺口已成为行业必须面对的现实难题[6]。

综上,规模经济带来的成本压力、路径依赖、严重的产品(服务)同质化、政策法规限制以及执业药师的缺乏,造成了药品流通行业里潜在进入者要面对较高的行业壁垒。由此,这也可以解释药品流通行业在销售规模的高速增长的同时药品批发企业数量相对稳定的现象。

1.4 国有及国有控股企业占据行业主导

我国在计划经济时代实行的是“统购包销、逐级调拨”的药品流通模式,药品由各地的一、二、三级批发站和国营主渠道垄断。1984年和1999年,药品流通领域先后放开了民间资本和外资经营药品的准入限制。现阶段,行业内出现了国营、民营和外资等多种所有制企业竞争共同存在的格局,药品供应保障能力和市场活力明显提升。

据商务部《2015年药品流通行业运行统计分析报告》显示,2015年,我国药品流通直报企业中,国有及国有控股药品流通企业主营业务收入8 644亿元,占全行业总收入的68.5%;股份制企业主营业务收入2 633亿元,占全行业总收入的20.8%;外商及港澳台投资企业、私营企业等收入占比均不足10%。国有资本拥有对药品流通领域里绝对的控制优势。

2 药品流通行业的企业行为(C)分析

2.1 兼并重组加速进行

2010-2016年,我国药品流通领域CR3的增速最为显著。行业中规模较大的国药集团药业股份有限公司(国药集团)、华润医药集团有限公司(华润医药)、上海医药集团股份有限公司(上药集团)的销售额均超1 000亿元,并通过不断整合行业资源形成规模竞争优势。其中,国药集团通过“并购+合作”的方式迅速布局全国市场,不断扩大其领先优势,到2016年,国药集团的年销售总额已突破3 000亿元;华润医药已拥有2 769家分销商,涉及全国的19个省(自治区、直辖市),并通过兼并收购打造覆盖全国的药品分销网络;上药集团在巩固华东市场的同时积极向华南、华北地区“布局”分销渠道,并与中国邮政速递物流开展战略合作,力图构建全国性的医药物流配送网络。行业内的兼并、重组主要由上市公司发起,仅2013年,药品流通行业上市公司就并购企业66家,并购金额达54亿元,投资并购企业的数量连续4年在医药板块上市公司中居首位。

2.2 上市融资渠道增加

2015年,药品流通行业上市公司总数达到20家,其中有13家企业市值规模超过100亿元。在宏观经济下行压力增大的情况下,由于药品流通领域刚性的市场需求和产业巨大的整合空间,资本市场给予了较高的估值水平和盈利期待,除浙江华通医药股份有限公司等市盈率较高的公司外,药品流通行业的上市公司估值普遍在市盈率的40倍左右,高出当前沪、深两市上市公司平均市盈率水平约30倍。此外,“新三板”已逐渐成为中小型企业新的融资平台,在2015年全国已有22家中小型药品流通企业在“新三板”市场挂牌交易,融资项目多为定向融资,主要用于企业在区域市场上的兼并收购和布局深耕。

2.3 管理信息化和第三方物流发展迅速

药品流通活动是信息流、资金流和物流的统一。在药品流通微利化的市场环境下,企业不断通过管理信息化和第三方物流等方式降低经营成本。根据商务部《2015年药品流通行业运行统计分析报告》显示,在2015年版生产质量管理规范的强力推动下,2015年药品流通企业主动采用各类仓储物流设备和管理信息技术,如仓储管理系统、温湿度自动监测系统、订单管理系统、数码拣选系统、射频识别系统和仓库控制系统等,大大提高了药品仓储物流的信息化和管理现代化水平。此外,各企业开始以营销外包、药房托管等形式向药品生产企业和各类医疗机构延伸服务,药品全供应链服务的商业形态正在逐渐形成。

2015年,我国药品流通行业整体的流通费用率为5.4%,而采用第三方物流的美国药品批发企业整体的流通费用率不足1%。目前,药品流通行业内规模前20位的企业几乎都建立了自己的独立物流公司,承担来自母公司的物流业务需求,并通过专业化分工有效降低了物流成本[7]。

但是,大多中小型企业对第三方医药物流却持谨慎态度。由于第三方医药物流的核心优势在于专业化和规模化,为避免仓储设施和物流设备的重复投资、失去规模经济带来的成本优势,区域市场中的第三方医药物流企业会带有一定自然垄断的特性。因此,尽管采用第三方物流外包能降低经营成本,但不少中小型药品流通企业不愿承担与第三方物流公司合作经营的风险,因为一旦合作关系破裂,药品流通企业将可能陷入物流瘫痪的境地。

2.4 “互联网+”药品流通快速兴起

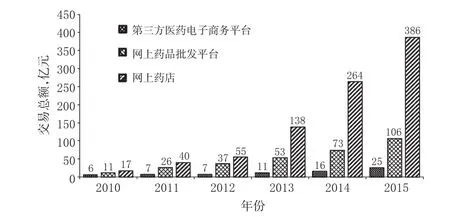

2010年以来,药品流通领域中电子商务规模呈现爆发式增长。截至2015年,全国拥有《互联网药品交易服务资格证书》的企业总数已增长至517家,网上药店(B2C业务)、网上药品批发平台(B2B业务)和第三方医药电子商务平台发展迅速。根据国家食品药品监督管理总局统计,2015年全国医药电子商务的市场总容量为476亿元,其中网上药品批发业务(B2B业务)规模达到444亿元,占互联网药品交易总额的93.3%;网上药店(B2C业务)销售收入共计32亿元,占互联网药品交易总额的6.7%,全年订单总数超4 000万份,详见图2[8]。

图2 2010-2015年拥有互联网药品交易服务资格的企业数量Fig 2 Number of firms eligible for internet drug trading services during 2010-2015

2.5 药店联盟初具规模

2010-2015年,在零售药店数量快速增长的同时,每间药店的平均服务人数已由3 967人减至3 068人,客源竞争压力已远高于欧美发达国家(如2012年英国每间药店的平均服务人数为5 000人)。此外,由于零售药店采购存在采购频次高、采购品种多、单品采购量少等特点,加之供货商的谈判能力不强,导致进货价格普遍高于医疗机构。为削减进货成本以应对激烈的市场竞争,各省市纷纷成立“药店联盟”式的企业合作组织。根据中国医药物资协会发布的《2014中国省级药店联盟发展状况蓝皮书》显示,截至2014年,全国共成立19家省级药店联盟,共计吸纳624家成员企业,覆盖全国34 217家零售药店。药店联盟销售总额达546亿元,约占全国零售药店销售总额的18%。药店联盟以联合采购、共享商业信息、优化流通渠道为主要工作模式[9]。2014年,各省级药店联盟共开展了65次联合采购,其中23.08%的采购直接面向药品生产企业。药店联盟通过减少药品流通的中间环节,降低了药品进货价格,为企业节约了大量的经营成本。

3 药品流通行业的经营绩效(P)分析

3.1 行业微利化趋势明显

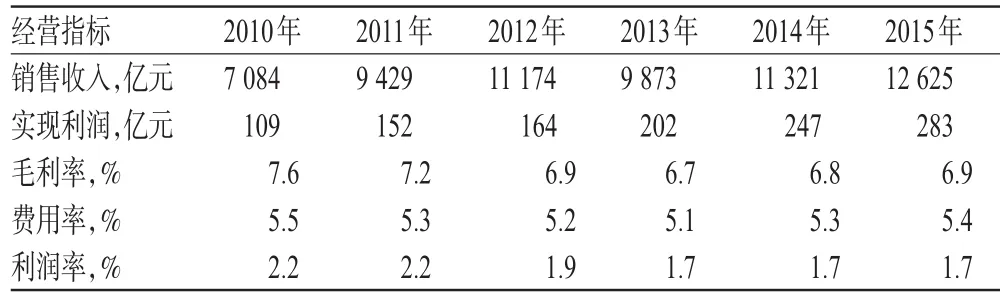

我国药品流通行业的经营模式以医院纯销、商业调拨和批发零售为主,盈利主要依赖药品及医疗相关产品的购销差价、厂家促销、返利费及配送费。2010-2015年,药品流通直报企业的平均净利率从2.2%下降到1.7%,药品流通领域的微利化运行特征十分明显,详见表1(数据来源于商务部、中国医药商业协会)。

在当前的政策和市场环境下,药品流通行业需要承受来自上下游两方面的压力:一方面,近年来部分化学原料药、中药材和药用辅料的价格不断上涨,药品生产企业将成本压力施加到流通环节;另一方面,监管部门对药品的终端销售价格进行严格控制,药品降价的整体趋势不会改变。因此,可以预计药品流通毛利率将不断下降,如果流通企业不能有效控制流通费用率,将可能面临利润萎缩的风险。

表1 2010-2015年药品流通直报企业经营状况Tab 1 Business conditions in direct report drug distribution industry during 2010-2015

3.2 国有企业整体经营绩效较低

2015年药品流通直报企业中,国有及国有控股企业共计实现利润169亿元,占直报企业利润总额的59.5%;股份制企业实现利润68亿元,占直报企业利润总额的24.1%。收入利润率(利润/主营业务收入)是反映企业经营绩效的重要指标,对照药品流通直报企业的主营业务收入并计算可知,药品流通领域中国有及国有控股企业、股份制企业、外商及港澳台投资企业、私营企业的收入利润率之比为1∶1.33∶2.14∶1.40,详见表2(数据来源于商务部,其中集体企业和其他类型企业在行业中占比不足0.1%,故未列出)。这表明行业内存在大量管理落后、效率低下、长期亏损的国有及国有控股企业。受此影响,尽管国有资本占据行业内的主导地位,然而收入利润率却最低。

表2 2015年药品流通企业主营业务收入、利润总额、收入利润率情况Tab 2 Main business income,total profit,income profit rate of drug distribution industry in 2015

4 建议

4.1 利用资本市场,推进产业结构调整

药品流通领域具有典型的规模经济效应,行业未来必然走向扩大规模、降低成本的集约化发展道路。因此,推进药品流通领域供给侧结构性改革的关键应从调整不合理的产业结构入手,整合行业资源,提高市场集中度,淘汰管理落后、效率低下和长期亏损的企业。然而,由于行业整体利润率偏低,仅依靠企业自有资本积累开展行业的兼并重组必定困难重重。因此,需要充分借助资本的力量完成产业结构的调整和行业资源的整合,在“新医改”政策完善落实和“健康中国”战略的强力推动下,利用药品流通领域刚性的市场需求和产业整合后的良好的市场前景吸引投资者关注。有条件的企业应积极谋求上市融资,借助资本市场的力量将企业做大做强,使药品流通类上市公司成为医药板块的重要组成部分。中小型企业可以通过私募股权基金/风险投资资本的方式,逐步形成企业融资-兼并重组-资源整合-成本节约-效益提升-吸引投资的良性发展循环。

行业主管部门应破除一切阻碍药品流通行业发展的体制机制障碍,让市场真正起到资源配置的决定性作用,对管理落后、效率低下和长期亏损的企业应减少亏损补贴,停止对“僵尸企业”的输血性贷款,并通过实行市场化重组和企业破产等方式加速淘汰行业的落后产能供给。

4.2 消除地方保护,构建全国统一的药品流通市场

药品流通行业地方保护的实质是维护当地的产业发展和政府税收,通过政策干预使得行业资源的配置不依赖市场需求而是行政区域划分。地方保护是导致药品流通市场分割和流通效率低下的重要原因。因此,国家应出台明确规定,在药品集中招标采购中坚持公平、公正原则,取消对外地药品流通企业的限制性政策,禁止以调整产业结构之名对企业经营的不当干预或依靠行政手段人为地制造行业垄断;加大对构建药品流通统一市场政策的支持力度,为药品流通企业跨地区、跨所有制的兼并重组扫清体制机制障碍;鼓励药品企业通过收购、兼并、托管、参股和控股等多种方式做大做强,形成辐射合理区域范围的专业化、规模化和现代化的药品流通体系,提高行业的整体运行效率。

4.3 发展合作式第三方物流,降低流通成本

医药第三方物流是药品流通领域里专业化社会分工的必然趋势。中小型药品流通企业发展第三方物流的关键在于达成双方的合作互信。笔者认为,应积极推动区域合作式医药第三方物流模式,鼓励区域内各药品流通企业以原有的仓储物流设施、设备等为基础,共同出资成立第三方物流公司。各药品流通企业作为股东对第三方物流公司的经营决策形成影响力,大大降低经营风险和市场交易成本,同时也可解决第三方物流公司的业务来源问题。由第三方物流公司提供专业化和规模化的仓储物流外包服务,不仅能降低药品流通企业的物流成本,也可使企业将经营重心放在医药商业环节,实现企业的业务流程再造。此外,第三方物流公司的盈利也可给各药品流通企业带来丰厚回报,形成在区域内的各药品流通企业共同出资、共享渠道、共担风险、共同获利的良好经营业态。

4.4 拓展药店联盟,探索“厂、商、店”捆绑合作模式

积极拓展药店联盟的功能定位和覆盖面,使之从以联合采购为主的行业经济合作组织逐步演变为所在区域药品流通行业的信息、资源、管理、培训中心。相关企业可借鉴省级药店联盟的发展经验,加大发展市、县一级的药店联盟,使行业由分散化逐步走向集中化,构建信息一体化、管理规范化的合作平台。对于没有加入药店联盟的中小型连锁药店和单体药店,可以探索“厂、商、店”捆绑合作模式,引导本地具有管理、渠道和品牌优势的零售连锁企业开展药店管理服务输出业务,启动终端零售药店托管合作服务体系。

4.5 运用“互联网+”思维,推动行业经营模式转型

药品批发企业可借助信息技术和互联网工具,以“互联网+”商业模式和跨界融合推动企业的转型升级,以大数据和云计算技术提升药品供应链管理能力,向综合服务提供商转型,与医疗机构、零售药店和消费者建立更精准的合作模式和更深入的服务关系。零售药店可探索建立在医药电商基础上的线上到线下(Online to offline,O2O)模式,合理配置线上线下资源,探索社区慢病管理、在线诊疗等新兴业务,打造药师在线服务平台,加强流通环节中的药品电子监管,保障低价药、小品种的供给,推广“网订店取”“网订店送”等新型服务模式。由此可推动零售药店向社区健康管理中心转变。

[1] 李先国.药品供应链的整合问题研究[J].管理世界,2010,22(5):177-178.

[2] 商务部市场秩序司.2015年药品流通行业运行统计分析报告[R].北京:商务部,2016:19-20.

[3] 杨公朴,夏大慰.产业经济学教程[M].上海:上海财经大学出版社,1998:68-69.

[4] 郭春丽.中国药品生产流通:体制现状、存在的问题及政策取向[J].经济学家,2013,43(9):29-33.

[5] 国家发改委经济研究所课题组.深化中国药品流通体制改革的对策与建议[J].经济研究参考,2014,31(7):61-63.

[6] 林添松.中国药品流通业模式创新与价格监管改革研究[D].天津:南开大学,2014.

[7] 茅瑞恒.医药第三方物流模式研究[D].北京:北京交通大学,2009.

[8] 周立.2014中国医药互联网发展报告[R].北京:中国医药物资协会医药电商分会,2015:7-12.

[9] 陈启宇.2014中国省级药店联盟发展状况蓝皮书[R].北京:中国医药物资协会,2015:27-30.

Analysis on Supply-side Structural Reform Strategy of Drug Distribution Based on Structure-conduct-performance Analysis Paradigm

LI Fan1,2,YU Boyang1,CAO Renyuan2,CAO Yaru2,HONG Liang2(1.School of International Pharmaceutical Business,China Pharmaceutical University,Nanjing 211198,China;2.School of Pharmaceutical Sciences and Yunnan Key Laboratory of Pharmacology for Natural Products,Kunming 650500,China)

OBJECTIVE:To provide basic industrial research and development recommendations for the supply-side structural reform in drug distribution in China.METHODS:Structure-conduct-performance(SCP)analysis paradigm from Harvard was used for in-depth study of market structure,business conduct and business performance in China since 2010.RESULTS:Since 2010,drug distribution industry in China had shown the scale of decline in the growth rate,low market concentration,increased barriers to entry,the leading of state-owned capital,etc.Though corporate mergers and acquisitions and public financing expanded the scale,management information,third-party logistics,“Internet+”and pharmacy alliance business model flourished,the industry operating performance was poor,state-owned enterprises showed poor performance.CONCLUSIONS:The transformation and upgrading of the industry business model should be promoted by targetedly accelerating the supply-side structural reforms in the drug distribution industry,encouraging corporate finance mergers,breaking local protectionism,developing cooperative pharmacies and pharmaceutical third-party logistics alliances and leveraging the Internet.

Structure-conduct-performance analysis;Drug distribution;Supply-side reform;Industry structure upgrading

R979.5

A

1001-0408(2017)10-1297-05

2016-07-20

2017-02-07)

(编辑:刘明伟)

国家社会科学基金项目(No.14BGL144);云南省天然药物药理重点实验室开放基金(No.2015G001)

*博士研究生。研究方向:药物政策与法规。电话:0871-65922775。E-mail:caiyunzhinan006@163.com

#a通信作者:教授,博士生导师,博士。研究方向:医药产业政策、生药质量控制及药效物质基础。电话:025-83271321。E-mail:boyangyu59@163.com

#b通信作者:助教,硕士。研究方向:生物医药产业经济与政策、药事法规。电话:0871-65922741。E-mail:albert1986.ok@163.com

DOI10.6039/j.issn.1001-0408.2017.10.01