中国房价波动的联动效应及其宏观影响因素

2017-04-07陈鹏,王聪

陈 鹏, 王 聪

中国房价波动的联动效应及其宏观影响因素

陈 鹏, 王 聪

通过构建贝叶斯潜在动态多因子模型来估算影响中国房价波动的动态多因子,考察中国大中城市房价波动的全国和区域联动效应,发现全国共同因子较好地刻画了2000—2014年间中国房价波动的动态特征。方差分解结果表明,中国房价波动很大程度取决于全国共同因子,这表明中国大中城市房价波动存在较强的联动效应;房价波动也存在一定程度的区域联动,而且区域因子对一线城市的影响要明显大于二线城市;特定的城市异质性因子对该城市房价波动的影响存在明显差异;不同因子对东部与中、西部城市,一线与二线城市的房价波动影响也存在着一定的差异;中国房价波动的联动效应与其宏观影响因素存在着密切关系。

房价 动态多因子 联动效应 区域差异

一、引 言

自从1998年实行住房改革以来,中国房地产市场得到快速发展,各个地区房价均呈现出不同程度的较大幅度上涨。尤其是2003年以后,中国大部分城市房价出现了大幅度的上升,比如在2005年全国房价平均上涨了16.7%,其中有19个大中城市的房价涨幅超过了全国平均水平。最近十几年来各地区房价都同时表现出上升趋势,但由于各地区的地理位置、经济发展水平、人口数量、土地稀缺程度和金融市场的完善程度不同,使得各地区房价波动状况存在较大的差异。即使在经济发展程度相似、地理位置相邻的地区,其房价的波动有时也千差万别。从全国范围来看,东部沿海城市总体房价水平高,房价波动幅度大,其中东部一线城市的房价波动尤为突出,比如上海、深圳等城市的房价在2009年后年均上涨超过20%;而内陆城市总体房价水平相对较低,比如长沙、重庆、成都、西安等中西部二线城市的房价相对平稳。事实数据表明,中国大中城市房价波动也因其城市所在的地理位置和城市等级的不同而存在差异。总体而言,东部沿海城市比中、西部城市的房价波动的幅度更大,而且,即便同是东部沿海城市,一线城市与二线城市房价波动也存在不少差异。那么,中国各城市房价波动在全国范围内存在多大程度的空间互动与关联?此外,房价波动在区域间、不同等级城市间是否存在一定的关联与传染效应,同时又存在多大的差异?

本文拟通过构建贝叶斯潜在动态多因子模型对中国35个城市房价波动进行多维度的空间分析,以同时识别影响全国各城市房价波动的全国因子、影响同一区域内不同城市房价波动的区域因子及不同城市各自独特的城市异质性因子。该模型从一个全新的角度切入,可以概括地用少数潜在因子反映较多的实际影响因素,将房价波动的变动趋势在全国与各地区间的公共部分同时进行量化,从而可以对“各地区房价的变化趋势是否表现出不同空间的联动性与传染性及其联动程度”做出解答,并系统地探讨中国房价波动的区域联动性与差异性。此外,本文还将进一步探讨中国房价联动效应与宏观影响因素的关系。

二、文献综述

近年来越来越多的国外学者从不同的角度、运用不同的计量模型和估计方法来探讨房价波动特征及其联动效应。例如,MacDonald & Taylor(1993)运用Granger因果检验和协整理论,发现了英国房价波动从大伦敦区通过中部地区向北部传递的特征。*R. MacDonald,M.Taylor. Regional House Prices in Britain: Long-run Relationship and Short- run Dynamics. Seottish Journal of Political Economy, 1993, 40(1): 43—55.Englund & Ioannides (1997)对15个OECD国家的房地产市场进行了研究,发现这些国家间房价波动具有一定的相似性。*P. Englund, Y. M. Ioannides. House Price Dynamics: An International Empirical Perspective. Journal of Housing Economics, 1997, 6(2):119—136.Meen (1999)利用空间异质系数房价模型,证明空间异质系数不同造成了房价扩散效应。*G. Meen. Regional House Prices and the Ripple Effect: A new Interpretation. Housing Studies, 1999, 14(6):733—753.Negro & Otrok (2005)运用VAR模型对美国48个州房价进行了研究,发现区域性因素是影响历史房价走势的主导因素,而扩张性货币政策冲击对房价的影响甚微。*M. D. Negro, C. Otrok. Monetary Policy and the House Price Boom across U.S. States. Journal of Monetary Economics, 2005, 54(7):1962—1985.Vansteenkiste(2007)通过全局自回归模型分析得出了和Negro & Otrok (2007)相似的结论,并进一步指出相邻地区间还存在房价溢出效应。*I. Vansteenkiste. Regional Housing Market Spillovers in the US: Lessons from Regional Divergences in a Common Monetary Policy Setting. Working Paper,2007.Holmes & Grimes (2008)分析了英国不同地区的房价,发现大多数地区房价波动具有一定的趋同性,但各地区偏离长期均衡后的调整速度存在较大差异。*M. J. Holmes,A. Grimes. Is There Long-run Convergence among Regional House Prices in the UK?. Urban Studies, 2008, 45(8): 1531—1544.Holly等 (2010)利用CCE估计法探讨了美国49个州的房价,发现其房价波动不但强相关,而且还表现出各州间的横截面弱相关等空间效应。*S. Holly,M. H. Pesaran, T.Yamagata. A Spatio-temporal Model of House Prices in the USA. Journal of Econometrics, 2010, 158(1): 160—173.Vansteenkiste & Hiebert (2011)对欧元区七个主要国家间的房价波动进行了研究,发现各国间的房价联动效应与其欧元货币联盟的总趋势密切相关,但欧元区各国房价的溢出效应并不明显。*I.Vansteenkiste, P. Hiebert. Do House Price Developments Spillover across Euro Area Countries? Evidence from a Global VAR. Journal of Housing Economics, 2011, 20(4): 299—314.

针对房价波动联动效应问题,国内也有不少学者进行了探讨。比如,洪涛等(2007)利用中国35个大中城市房价的面板数据测算了不同城市的房价泡沫,发现城市间的房价变化不仅具有联动性,而且房价泡沫也存在空间扩散效应。*洪涛、西宝、高波:《房价区域间联动与泡沫的空间扩散:基于2000—2005年35个大中城市面板数据的实证检验》,载《统计研究》2007年第8期。位志宇和杨忠直(2007)研究了长三角地区的上海、杭州和南京的房价,发现这三个城市间的房价波动具有生态共生性。*位志宇、杨忠直:《长三角房价变化的生态共生性研究:基于上海、杭州和南京的实证》,载《当代经济管理》2007年第2期。王松涛等(2008)研究了中国五个主要区域市场的房价波动,发现各城市房价长期波动存在协同效应以及“核心城市”房价的领先效应。*王松涛、杨赞、刘洪玉:《我国区域市场城市房价互动关系的实证研究》,载《财经问题研究》2008年第6期。陈浪南和王鹤(2012)运用广义空间动态面板数据模型分析了中国省区房价波动,发现中国各地区房价波动存在显著的相关性,而且这个联动程度与空间距离及经济特征有一定的相关。*陈浪南、王鹤:《我国房地产价格区域互动的实证研究》,载《统计研究》2012年第7期。王鹤等(2014)针对省际面板房价构建了区域房价联动的共同因子模型,发现区域房价联动主要是受到经济因素和调控政策的影响。*王鹤、潘爱民、陈湘州:《经济环境、调控政策与区域房价——基于面板数据同期强相关视角》,载《南方经济》2014年第6期。张衔和林仁达 (2015)综合运用VEC模型和空间相关法对中国七个地区的房价进行了分析,发现这些地区房价波动存在明显的波纹效应。*张衔、林仁达:《我国城市房价短期波纹效应的实证》,载《财经科学》2015年第9期。丁如曦和倪鹏飞(2015)采用空间数据统计分析方法考察了中国城市住房价格的区域空间关联,发现中国城市房价不但存在全域范围的正的空间自相关性,而且在局域范围内也存在明显的空间聚集特征。*丁如曦、倪鹏飞:《中国城市住房价格波动的区域空间关联与溢出效应——基于2005—2012年全国285个城市空间面板数据的研究》,载《财贸经济》2015年第6期。

综上,目前对于中国房价波动联动效应或溢出效应的实证研究不但在计量分析方法选择上雷同,而且已有的研究大都只探讨了中国省际、不同城市间、某特定区域内的城市间或不同地理区域的房价波动联动效应。显然,中国各地区的房地产市场发展水平不但在东、中、西部存在一定的差距,而且其房价波动与市场需求在不同等级城市间也存在明显的差异。因此,中国城市房价波动在地区之间的互动与传导有着不同的区域特性,这对研究中国不同地区的房价波动提出了更高的要求。然而,目前尚未有文献通过区分城市的不同等级(比如一线、二线城市等)和不同地理区域(东、中和西部)来研究城市间房价波动的空间联动效应;更没有文献同时进行全国范围内、不同区域间以及同一区域内城市的房价波动的趋同性与差异性等空间效应的研究。

本文的创新之处在于:首先,本文通过构建中国房价波动的贝叶斯潜在动态多因子模型,对房价波动进行多维度、多层次的空间分析,将联动效应分成全国性联动效应(全国共同因子)和区域联动效应(多个区域因子)。该模型有助于识别并区分出各维度的联动效应(多层次因子)。这也避免了传统上直接采用VAR/SVAR方法、Granger因果检验或误差修正模型等方法从而混淆了共同与异质因子的各自独立影响,进而一定程度上对实证研究结果产生的偏误。其次,本文在研究中国房地产市场的区域划分时,并非采用传统的简单地根据地理位置来划分区域,而是充分考虑到房价在不同等级城市(比如一线、二线等)间以及不同地理位置间的差异,因而本文根据地理位置和城市等级相结合来划分区域,并结合构建的动态多因子模型,进一步比较分析区域间、一线与二线城市间的房价波动联动效应,从而为因地制宜地制定房价调控政策提供新思维。最后,基于宏观经济视角进一步揭示房价波动的联动效应与其宏观影响因素的关系,丰富了房地产市场的研究。

三、模型与数据

(一)贝叶斯潜在动态多因子模型

贝叶斯潜在动态多因子模型(Bayesian Dynamic Latent Factor Model)可以用来识别不同层次的动态多因子,为分析大截面数据之间多维度、多层次联动现象提供了一个分析框架,因而被广泛应用于各类经济联动现象分析中。鉴于该模型的优势,本文构建中国房价波动的贝叶斯潜在动态多因子模型,用于对中国主要大中城市房价波动进行多维度、多层次的联动效应分析。

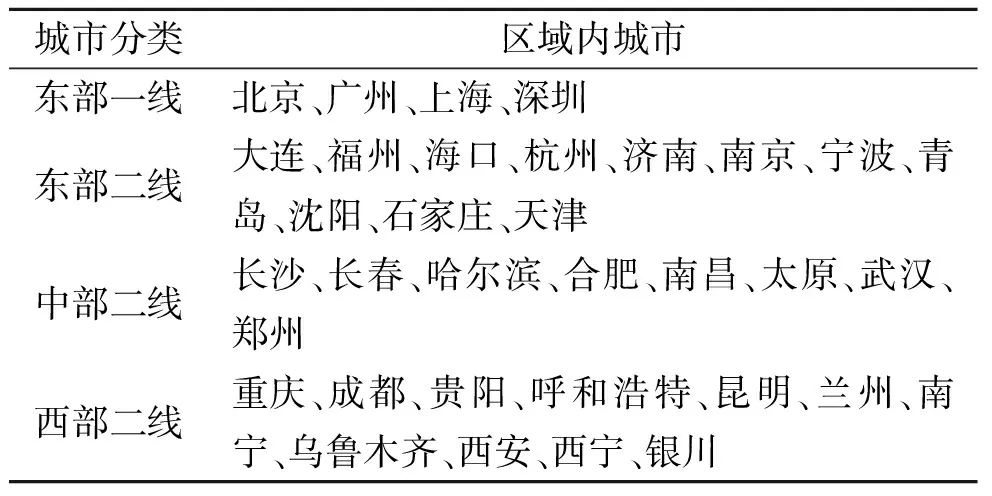

本文以中国东部、中部和西部的35个大中城市的房价为样本对象,充分考虑不同的地理位置与城市等级之间的同质和异质因素对房价波动的影响及其所呈现的特征,根据各个城市所在地区(东、中和西部)以及城市等级(一线与二线城市)的不同,划分东部一线、东部二线、中部二线和西部二线四个区域。区域划分及其城市名称如表1所示。

表1 中国大中城市的区域分类

(1)

εi,t=ψi,1εi,t-1+ψi,2εi,t-2+…+ψi,qεi,q+ui,t

(2)

其中,ui,t满足以下假设条件:

(3)

(4)

var(εi,t)

(5)

(6)

(二)数据

本文使用2000—2014年中国35个大中城市房价的季度数据,来源于《中国房地产统计年鉴》和Wind数据库。在具体应用中,我们先对房价指数取自然对数并进行一阶差分(同比增长率);然后再对各序列做了去均值化处理。这样,一是为了确保时间序列的平稳性;二是模型采用增长率这一指标,可以有效避免因各城市房地产规模差别而造成的对估算结果的影响。图1(a)至(d)分别报告了中国东部一线(4个城市)、东部二线(12个城市)、中部二线(8个城市)和西部二线(11个城市)等四大区域内所有城市房价增长率的波动时序图;图1(e)为中国35个大中城市房价增长率的波动时序图。

从图1可以看出,中国大部分城市房价波动存在明显的共同变化趋势,即存在一定程度的联动效应,但也存在一些城市比如上海、海口等,其房价波动幅度较大,与中国房价共同的波动趋势存在较大的偏离。通过比较中国四大区域35个城市房价波动的描述性统计结果*限于篇幅,我们没有详细地报告中国35个大中城市房价的描述性统计结果。,我们发现,总体来说,东部沿海地区的房价波动要远高于中、西部地区,而且即便同是东部沿海城市,其一线与二线城市间的房价波动也存在明显差异,一线城市的房价波动总体要大于二线城市的房价波动。因此,我们有必要进一步探讨各地区的城市房价波动背后隐含的规律。

四、实证结果

(一)全国动态因子

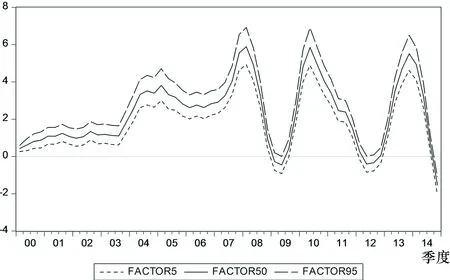

根据潜在动态多因子模型的贝叶斯估算结果,图2中实线部分刻画了全国共同因子的中位数,虚线部分分别是5%和95%分位数。从图2可以看出,各分位数曲线比较接近,表明了我们对全国共同因子的估算是较为精确的。同时,我们也发现,基于全国35个大中城市房价的全国共同因子的变化较好地反映出2000—2014年间中国房价波动的基本趋势:在2000—2007年间中国房地产市场处于繁荣阶段,且在2008年初达到相对较高水平;在2008—2009年间,由于受到全球经济危机的影响,中国房地产市场也受到极大的影响,一度处于低潮期;自2009年尤其是2010年第二季度以来,在各种宏观政策的刺激下,特别是一系列房市政策措施,有力地推动了中国房地产市场在2009—2010年间进入高速发展阶段,出现倒V字形的波动现象;从2011年第二季度至2013年初,由于受到央行的频繁货币政策变化和房市各类限制性政策影响,中国房地产行业运行整体放缓;而在2013年中期开始,在一系列“促供应”“市场化”等房市政策的影响下,中国房地产市场又进入回暖阶段。

此外,我们还测算了全国共同因子(中位数)与中国房价增长率的相关系数,二者之间的相关系数为0.92,这也从某种程度上表明基于贝叶斯动态多因子模型估计得到的全国共同因子能很好地反映出中国房地产市场的变化。

(二)方差分解分析

为了分析全国性和区域性联动效应的强度以及各层次因子对各城市房价波动的影响,本文以表2报告各动态因子基于中位数的方差分解结果。

图1 中国大中城市房价时序图

图2 全国共同因子(2000—2014年)

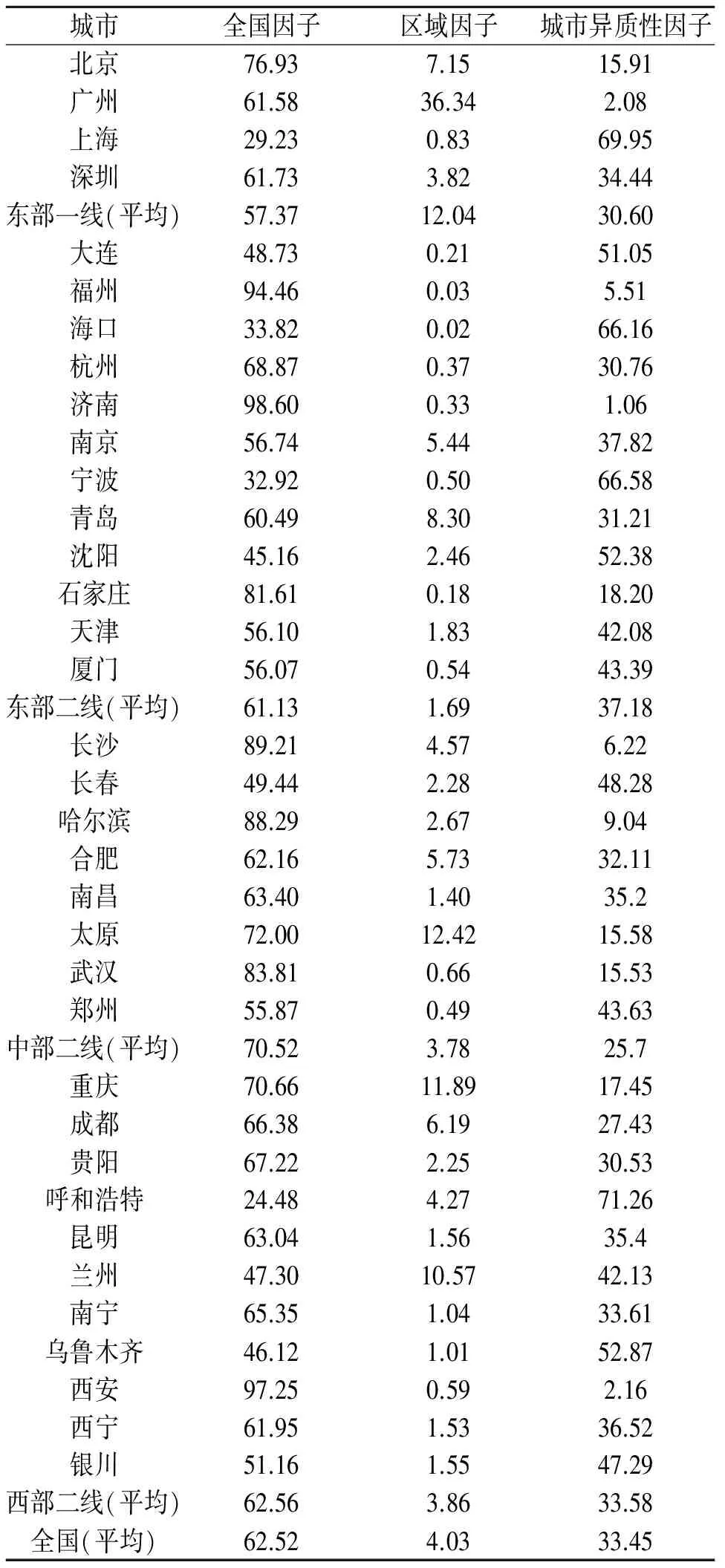

城市全国因子区域因子城市异质性因子北京76.937.1515.91广州61.5836.342.08上海29.230.8369.95深圳61.733.8234.44东部一线(平均)57.3712.0430.60大连48.730.2151.05福州94.460.035.51海口33.820.0266.16杭州68.870.3730.76济南98.600.331.06南京56.745.4437.82宁波32.920.5066.58青岛60.498.3031.21沈阳45.162.4652.38石家庄81.610.1818.20天津56.101.8342.08厦门56.070.5443.39东部二线(平均)61.131.6937.18长沙89.214.576.22长春49.442.2848.28哈尔滨88.292.679.04合肥62.165.7332.11南昌63.401.4035.2太原72.0012.4215.58武汉83.810.6615.53郑州55.870.4943.63中部二线(平均)70.523.7825.7重庆70.6611.8917.45成都66.386.1927.43贵阳67.222.2530.53呼和浩特24.484.2771.26昆明63.041.5635.4兰州47.3010.5742.13南宁65.351.0433.61乌鲁木齐46.121.0152.87西安97.250.592.16西宁61.951.5336.52银川51.161.5547.29西部二线(平均)62.563.8633.58全国(平均)62.524.0333.45

注:全国因子、区域因子和城市异质性因子分别表示这三个因子对特定城市房价波动影响的贡献度;限于篇幅,这里只报告了三大因子中位数的贡献结果。

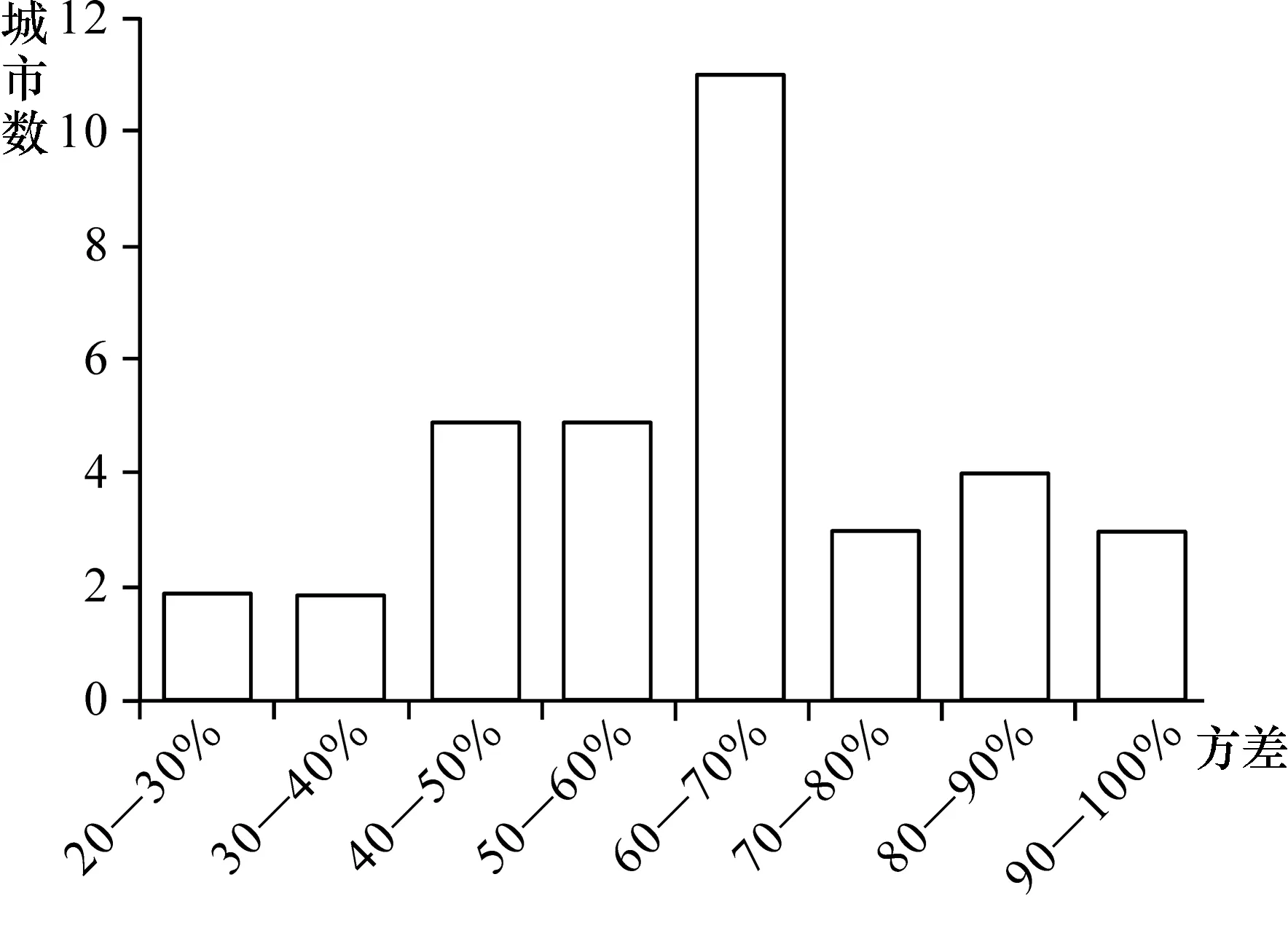

首先,由表2可以看出,中国各城市房价波动很大程度上归因于全国因子:平均而言,全国因子解释了62.52%的房价波动。这意味着中国各大中城市房价波动总体上存在较强的空间联动效应。但是全国因子对不同地区间的城市、同一地区不同城市的房价波动的影响也存在明显的差异。其中,全国因子对中部二线城市房价波动的影响最大,其相对贡献率的平均值约是70.52%,表明该地区各城市房价的全国联动效应相对较强;最低是东部一线,其相对贡献率的平均值约是57.37%,说明该地区各城市房价的全国联动效应相对较弱。此外,全国因子对各城市房价波动的影响也存在明显差异。从图3可以看出,全国因子对城市房价波动的贡献超过80%有七个,包括武汉、哈尔滨、石家庄、长沙、福州、西安和济南;而贡献低于40%有四个,包括呼和浩特、上海、宁波和海口。

图3 全国因子对城市房价波动的方差贡献

其次,在剔除了全国共同因子的影响外,基于各区域内不同城市房价联动性的区域因子,对城市房价波动的相对贡献率平均值约是4.03%,这表明房价波动的区域性联动效应比较弱。区域因子对中国各城市房价波动的相对贡献率大多集中在10%以内,除了广州,太原、重庆和兰州等城市以外。总体而言,区域因子对中国各区域内城市房价波动影响较小,而且也存在较大差异。此外,就四个不同区域因子来看,区域因子对不同区域房价波动的影响也不一样。正如表2所示,平均而言,区域因子对东部一线、东部二线、中部二线和西部二线的房价波动影响的贡献度分别是12.04%、1.69%、3.78%和3.86%。这也表明区域因子对一线城市的影响要明显大于二线城市。显然,在剔除了全国性房价波动的联动效应,一线城市间房价波动的关联与传染效应总体上比二线城市要强。这一估算结果与我们实际观察到的房价波动现象也是相吻合的。

图4 城市异质性因子对城市房价波动的方差贡献

最后,城市异质性因子对该城市房价波动具有重要影响。平均而言,城市异质性因子对中国各城市房价波动的相对贡献是33.45%。由图4可以看出,城市异质性因子对该城市房价波动的贡献度主要集中在0—20%之间和30%—50%之间,这说明城市异质性因子对该城市房价波动的作用存在明显差异。这一实证结果具有明显的政策含义。从这角度而言,房市调控政策在城市层面的细化还应该与相应的城市特征及其发展水平相结合。

(三)动态因子与宏观影响因素的关系

为了进一步探讨驱动中国城市房价波动联动效应的宏观影响因素,我们通过构建向量自回归(VAR)模型分析宏观调控下货币政策工具(货币供给量、长期贷款利率等)和宏观经济基本面(经济增长、通货膨胀)等因素对中国房价联动效应的影响。设yt=[GDPt,CPIt,IRt,M2t,factornationt]′是一个五维的内生变量,分别代表GDP实际增长率、通货膨胀、实际长期贷款利率、货币供给增长率、全国共同因子(中位数)factornationt,其中,factornationt用来刻画中国房价波动的全国性联动效应。宏观经济和货币政策指标数据来源于2000—2014年各年《中国统计年鉴》和Wind数据库。

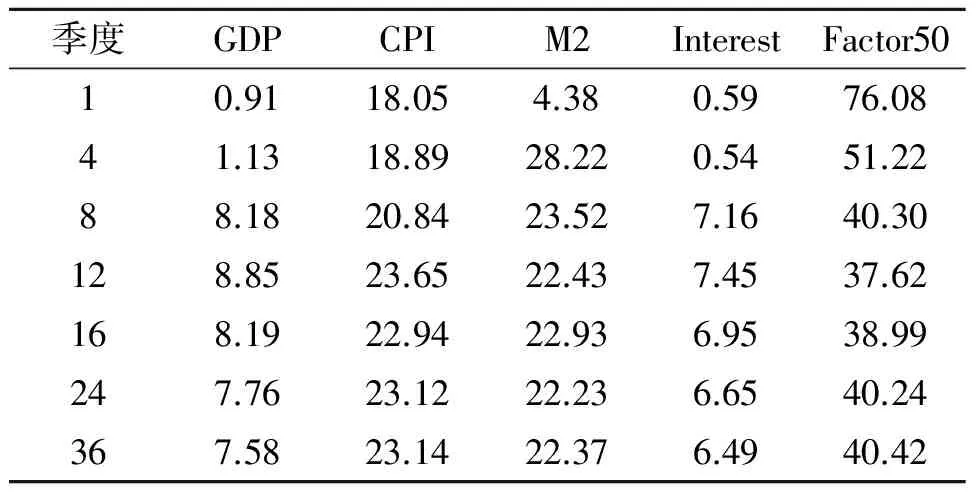

在进行多变量VAR模型估计之前,首先我们对选定变量的平稳性进行单位根检验,由于各个时间序列(除了利率)均做了一阶差分,因此ADF检验结果表明,VAR模型的变量都是平稳的。其次,根据LR检验统计量、AIC和SC信息准则确定VAR模型的最优滞后阶数为2。最后,基于VAR模型的分析进一步进行方差分解,旨在分析VAR系统中内生变量之间的动态关系,从而度量不同内生变量变化的相对重要性。表3是全国共同因子factornationt的方差分解结果,其中的数字为百分比贡献率。

表3 全国共同因子(中位数)的方差分解(%)

Cholesky Ordering: GDP,CPI,IR,M2,Factor50.

从表3可以看出,中国房价波动的联动现象(全国因子)除了来自自身冲击的影响外,短期来看,中国房价波动的全国因子预测方差的18.05%可以由通货膨胀来解释,而经济增长、货币供给、利率分别可以解释0.91%、4.38%和0.59%的全国因子的方差。长期来看,货币政策(包括货币供给和利率)可以解释全国因子的方差份额约为28.86%,经济增长约为7.58%,通货膨胀则为23.14%。因此,总体来看,短期内,通货膨胀是影响房价波动联动效应的最重要因素,而货币政策(包括货币供给和利率)联合起来只解释不到5%的房价波动联动效应;长期内,货币政策中的货币供给和通货膨胀对房价波动联动效应都产生了较大的影响,而经济增长与货币政策中的利率则对其影响相对较小。此外,我们还发现通货膨胀无论在短期还是长期对房价波动都具有较强的作用,而且其影响程度比较稳定。这在一定程度上反映投资房地产市场可能是对冲中国通货膨胀的最主要的投资渠道之一。

五、结论与启示

本文以2000—2014年间中国35个大中城市房价的季度数据为样本,在充分考虑到不同的地理位置与城市等级之间的因素对房价波动的影响,将35个大中城市划分为东部一线、东部二线、中部二线及西部二线等四个区域。本文通过构建贝叶斯潜在动态多因子模型对房价波动进行了多维度、多层次的空间分析,可同时分析全国、区域(多个)及城市异质性等因子。在此基础上通过方差分解深入分析了各层次因子对房价波动的影响,并进一步比较各因子对东部与中西部城市、一线与二线城市的房价波动的差异性。最后,我们探究了中国大中城市房价波动的联动效应与其宏观影响因素的关系。实证研究得出以下三点结论。

首先,基于全国35个大中城市房价波动的全国共同因子的变化较好地反映出2000—2014年间中国房地产市场价格波动的基本特征,从而在宏观层面上保证了本文模型估计结果的准确性。此外,基于动态多因子模型估计的全国共同因子与中国房价增长率之间的相关系数为0.92,这也进一步表明全国共同因子能较好地反映中国房地产市场的变化。

其次,方差分解结果表明全国共同因子是中国大中城市房价波动最重要的驱动因子,平均而言可以解释62%以上的房价波动,这也表明了中国房价波动存在很强的联动效应。同时,区域因子对各区域内城市房价波动的相对贡献率较小,大部分城市房价波动的区域联动效应较弱,而且在各区域间也存在较大差异。实证结果表明一线城市间房价波动的关联性与传染性比二线城市要强。此外,城市异质性因子对该城市房价的影响存在明显差异。总体而言,不同层次的因子对东部与中、西部城市,一线与二线城市房价波动的影响存在着一定程度的差异。

最后,中国房价波动的联动效应与其宏观经济驱动因素存在着密切关系。VAR模型及其方差分解分析表明:短期来看,通货膨胀对房价波动贡献最大,而货币政策(包括货币供给和长期贷款利率)联合起来对房价波动联动效应的作用相对较小;长期来看,货币政策和通货膨胀都对房价波动联动效应具有较大的影响。此外,实证结果还揭示出通货膨胀在长短期都对房价波动联动效应具有较强的影响,而且其影响程度也保持稳定。

以上结论对于我们更全面地认识中国房地产市场波动特征及宏观调控政策的制定与实施具有非常重要的意义。要想更深入、系统地认识中国房价波动特征,单纯依赖全国或地区视角来研究显然是不够的,还需要从多维度、多层次的视角进行探讨。本文通过动态多因子模型对房价波动进行了多维度多层次的分析,进一步揭示了中国各城市房价波动的一些重要特征。因此,在制定宏观政策和房地产调控措施时,我们应该考虑到各区域不同城市间房价波动存在相互影响及其联动效应,防止中国各地区城市间的房价波动出现暴涨暴跌,减少其空间的溢出效应。同时,在中国经济进入新常态的转型阶段及“去产能、去库存、去杠杆”的结构性改革背景下,无论是中央政府还是地方政府,制定与实施宏观调控政策时应当更加细化,需要充分地考虑到不同地区、不同城市的房价波动特征和城市异质性问题,从而真正地遏制房地产投资“过热”现象。此外,实证结果还发现货币供给量在长期内对中国房价的共同波动产生较大的影响,因而制定更为稳健的货币政策,特别是在货币供给方面加强对房地产行业信贷政策的控制与监管,将有利于中国有效地抑制房地产资产泡沫化。当然,关于本文所揭示的中国各城市房价波动的异质性特征,限于数据的可得性,本文未对这方面城市间的差异及其内在影响因素展开分析,有待于进一步深入研究。

【责任编辑:于尚艳】

[编者按] 以特定问题为主题和焦点,敞开哲学沉思的学术追问,打破学术研究的学科界限,在新的语境中解读经典文本和传统思想,以独特研究视角,还原先哲思想,从而得出全新内容和结论,是我们开展理论研究与解决实践问题所迫切需要的。本栏目中两篇论作分别基于阿尔都塞解读的哲学语境和约翰·霍洛威的文法学分析语境,对《资本论》的研究对象和起点问题进行了重新思考,为探索马克思哲学开辟了新的视域。

广东省打造“理论粤军”重大资助项目“中国家庭金融问题研究——基于制度因素、人力资本、财富效应的考察”(LLYJ1317);广东省自然科学基金——博士启动项目“我国房价波动空间效应的建模及其驱动要素研究”(2015A030310444);广东省哲学社会科学规划项目“我国房价波动的空间效应及其驱动要素研究”(GD14XYJ03)

2016-09-28

F293.3

A

1000-5455(2017)02-0018-08

陈鹏,福建仙游人,经济学博士,暨南大学经济学院副研究员;王聪,贵州贵阳人,经济学博士,珠江学者,暨南大学经济学院教授、博士生导师。)