黑龙江省事业单位养老保险制度改革比较研究

2017-04-07郑鑫磊金代志王春霞

郑鑫磊+金代志+王春霞

[摘 要] 黑龙江省事业单位养老保险制度改革通过比较,主要体现在:改革后缩小了事业单位养老保险参保单位范围;改变了养老金筹集方式,适当减轻政府的财政压力,提高了单位及个人的参与度;补充政策建立职业年金,发挥事业单位基本养老保险的补充作用,切实维护制度统一;降低事业单位养老金替代率,使事业单位与企业养老金替代率趋于一致,这再次体现了黑龙江省社会保障制度的平等性与统一性,加快了事业单位保险制度的改革实施进程,有利于社会保障制度的完善与发展。

[关键词] 事业单位;养老保险制度;改革对比

[中图分类号] F840.4 [文献标识码] B

[文章编号] 1009-6043(2017)04-0008-02

事業单位养老保险制度是我国社会保障制度的重要组成部分,长期以来实行退休金制度,虽然保障了事业单位退休人员生活,但也造成了与企业退休职工不平等待遇的局面,不利于维护社会稳定性。随着2008年我国出台的事业单位养老制度改革试点计划,黑龙江省事业单位养老保险制度改革实施办法也相继推出,完善了本省社会保障体系,积极调动社会保障资源平衡性,健全了养老保险制度,使企业职工与事业单位的养老保险制度顺利接轨,努力做到制度全覆盖、保基本、严管理、强监督、多层次、重统筹、细服务、可持续。事业单位新旧养老保险制度改革主要体现在以下方面:

一、参保单位范围缩小

改革前事业单位参保范围为承担行政职能的、从事公益服务的和从事生产经营活动的三大类事业单位,改革后事业参保范围为行政职能型事业单位、按照公务员法管理(含参照管理)的单位以及根据《中共中央、国务院关于分类推进事业单位改革的指导意见》和《中共黑龙江省委、黑龙江省人民政府关于分类推进事业单位改革的实施意见》精神进行调整分类划入公益一类和公益二类的事业单位。

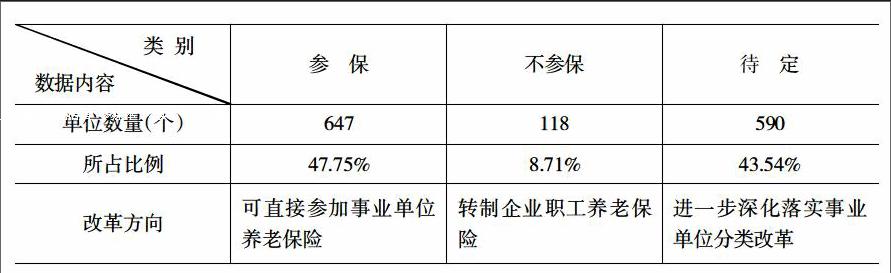

以省直属事业单位为例,公益一类为455个,公益二类为188个,公益三类为3个,经营类为115个,行政类为4个,未分类为552个,待定为38个,总计1355个单位。其中有647个单位可直接参保,占总数47.75%,118个单位不可参保,待其转制后纳入企业职工基本养老保险范围,占总数8.71%,事业单位分类改革未结束的未分类及待定单位590个,占总数43.54%,具体如下表。

通过对比,改革后黑龙江省事业单位养老保险参保单位一定幅度缩小。

二、养老金筹集方式改变

改革前黑龙江省事业单位养老保险一直实行退休金制度,由政府财政拨款,单位与个人不需要缴纳养老金。退休后按照职务高低及工龄长短,养老金可得到本人退休前约工资的80%-100%。制度改革则实现了结构性变化,由单位和个人按照规定的基数和比例共同缴纳养老金。其中,个人按本人缴费工资基数的8%按月缴费,由单位代扣代缴,全部计入基本养老保险个人账户。单位缴费基数为本单位参加机关事业单位养老保险工作人员的个人缴费工资基数之和,缴费比例为20%。

养老金筹集方式的改变具有重大现实意义。第一,可以适当减轻政府的财政压力。根据人社部《中国社会保险发展年度报告2014》数据显示,全国32个统计省市数据中,黑龙江省2015年养老金透支数额达105亿元,居32个统计单位之首,庞大的养老金缺口使黑龙江省财政面临巨大的压力。在2016年的全国两会上,省长陆昊就养老金透支一事提出了养老金的困难,“2015年没有养老金当期欠发的问题,但明年、后年可能会出现困难。”根据黑龙江省人力社保部门相关工作人员介绍,按照2016年的收支水平,结余的养老金也只够使用两年。加上老龄化人口趋势加剧、城乡养老金并轨、企业退休人员养老金替代率变高等因素,未来养老金的支出或将大幅增加。事业单位养老保险不再实施退休金制度,以单位及个人为缴费对象,打破了先前政府单点支撑缴费的局面,充分的缓解了省政府的财政压力。第二、提高了单位及个人的参与度。改革后事业单位及其工作人员成为缴纳养老保险基金的主体,形成了政府、单位及个人三点支撑的新格局,更加注重单位及个人的参与程度,为与企业养老保险制度顺利接轨做铺垫,进一步的保证了黑龙江省社会保障制度的平等性、统一性及公正性。

三、补充政策建立职业年金

为平衡事业单位退休人员的生活保障,国家为保障事业单位退休人员的生活水平,合理进行人力资源配置,建立多层次的养老保险制度体系,于2015年年初,国家要求为事业单位建立职业年金。职业年金是在基本养老保险基础之上增加的额外补充养老保险制度。与企业年金相类似,由单位缴费和个人缴费组成,采取积累模式管理,退休时根据账户积累额和计发系数按月发放。单位缴费比例为8%,个人缴费比例为4%,个人缴费由单位代扣代缴。对于财政全额供款的单位,单位缴费部分由政府财政直接支出,根据单位提供的信息,采取记账方式,每年按照国家统一公布的记账利率计算利息,退休前本人职业年金账户的累计储存额由同级财政拨付资金记实。对于非全额供款的单位,单位缴费由单位自行承担,采取实账积累方式。由此形成的职业年金基金实行市场化投资运营,按实际收益计息。

职业年金强制建立,发挥机关事业单位基本养老保险的补充作用,切实维护制度统一。实行单位和个人共同缴费,采取个人账户方式管理,个人账户资金随同工作变动转移,促进人员的合理流动。不但能够体现专家投资管理的潜力和优势,又能有较好的风险收益组合及较低的交易成本。

事业单位建立职业年金是人力资本投资结合人力资源管理的有效举措。第一、有利于事业单位持续深入地改革包括养老保险在内的各项制度。建立事业单位职业年金,形成事业单位“基本养老保险+补充养老保险(职业年金)+个人储蓄养老保险”的多支柱型养老保险模式。第二、有利于保留和吸引事业单位高端技术和管理人才。第三、有利于事业单位退休人员的收入稳定化和来源多元化。除了体制内有养老保险基金,辅助的职业年金有效的保证了事业单位人员退休金来源的稳定多样性。第四、有利于增强事业单位内部的凝聚力和外部的市场竞争力。

四、养老金替代率降低

养老金替代率是指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率,是一个国家或地区养老保险制度体系的重要组成部分,是衡量劳动者退休前后生活保障水平差异的基本指标之一,是反映退休人员生活水平的经济指标和社会指标。养老金替代率的计算是以某年度新退休人员的平均养老金除以同一年度在职职工的平均工资收入。黑龙江省事业单位养老金替代率改革前约为85%-95%,改革后的机关事业单位养老保险与企业职工养老保险相同,采取相同的计发办法给予发放,养老金合意替代率约为60%。相关专家估算,职业年金的替代率约为20%,养老保险与职业年金的综合替代率约为75%-80%,与原来相比约有10%-15%的待遇下降。

事业单位养老金替代率的降低,使事业单位与企业养老金替代率趋于一致,再次体现了黑龙江省社会保障制度的平等性与统一性,加快了事业单位保险制度的改革实施进程,有利于社会保障制度的完善与发展。

综上,黑龙江省事业单位此次养老保险制度的改革,不再是停留在表面上的一纸空文政策,触及了事业单位固有的体制构架,正视了企业职工对事业单位退休待遇过高的问题,打破了事业单位长期保持的退休金福利政策,真正解决了事业单位与企业养老保险长久以来的根本矛盾。

[参 考 文 献]

[1]臧宏.中国事业单位养老保险制度改革研究[D].长春:东北师范大学博士学位论文,2007

[2]于大川.事业单位养老保险制度改革探析[J].宜春学院学报,2007,29(3):55-57

[3]程恩富.学者提议建议机关、事业、企业联动养老制度[J].中国经济周刊,2009(23)

[4]米红,邱晓蕾.中国城镇社会养老保险替代率评估方法与实证研究——兼论不同收入群体替代率的比较[J].数量经济技术经济研究,2005(2):12-32

[责任编辑:王凤娟]