财务管理视角下的检验试剂精细化管理实践探讨

2017-04-06孟贤涛邢秀贞韩晓雪

孟贤涛+邢秀贞+韩晓雪

摘 要:检验试剂的精细化管理是各级医院医用材料管理、成本控制的关键点和难点。文章基于财务管理的视角,梳理归纳医院检验试剂管理中存在的主要问题和主要原因,阐述其加强检验试剂精细化管理的实践探讨。

关键词:检验试剂 精细化 财务管理

中图分类号:F233 文献标识码:A

文章编号:1004-4914(2017)03-104-02

检验试剂在医院医用耗材中所占比重较大且种类繁多,综合医院中的检验试剂主要有临检类、生化类、电化学发光类、免疫类、微生物学类、分子生物学类等近千个品种,加上检验试剂多为非收费材料,绩效管理评价难度较大。如何解决传统粗放的管理方式下存在的各种问题,有效降低试剂成本,成为各级医院成本控制的关键点和难题。现基于财务管理视角,就笔者所在的医院多年来在检验试剂精细化管理方面的实践进行探讨。

一、主要问题和原因

1.职能部门监管不到位。虽然医院在医用材料的采购、验收、保管、领用等流程上建立了相应的管理制度,但由于检验试剂的专业性、特殊性,导致对检验试剂管理的实质性“话语权”集中在检验部门负责人手上,职能部门对试剂的监管多流于表面形式{1},出现了采购随意、库存积压、失效变质、甚至是浪费、外流等腐败问题,致使医院试剂成本居高不下。

2.缺少统一的招标采购平台,采购价格难于监测和评价。不同于药品及其它医用耗材,各省市缺乏统一的检验试剂招标采购平台,加上有些检验设备不开放试剂,只能使用其指定规格型号的配套试剂{2},使得医院检验试剂价格基本上由供应厂商“一言堂”,即使医院内部进行招标采购,也由于不同品牌、科室使用偏好、难于进行横向比较等原因,试剂采购价格难以保证做到公正合理。

3.采购预算控制薄弱。检验试剂的采购预算编制缺乏科学合理的依据,检验项目工作量、试剂明细数量的测定缺乏信息化数据支撑,往往是根据上一年度的使用量初步估计预算年度的增长量来确定预算采购总额。在月度预算执行过程缺少约束机制,经常出现大量的临时采购,加量采购、更换厂家采购等不按预算采购的问题。

4.信息化管理建设滞后。虽然各医院的HIS、LIS等信息系统建设较为完善,但针对检验试剂管理的信息化建设仍重视和投入程度不够,更多表现在仅应用单纯出入库管理功能的物资物流系统,而对于检验试剂的源头追溯、有效期预警、使用动态管控等流程管理及绩效评价大都缺少专门的检验试剂管理信息系统。

5.实物监管不到位。检验试剂采购后大多直接进入了检验部门的二级库中,由于大部分医院实行的是以领代支的二级库管理模式,职能部门只根据发票进行出入库的金额管理,而对于试剂的数量及使用管理在职能监控上基本上为空白,检验部门对二级库房管理混乱,存在无专人专职负责、无账物盘点核对机制、检验试剂外流等问题。检验试剂的实物管理基本上是一种传统粗放状态。

6.绩效评价手段落后。在检验部门的绩效评中,对检验试剂的成本控制大都缺少科学的绩效评价方式,由于检验试剂多为非收费材料,加上检验收费项目和耗用试剂难于进行较为精确的数量匹对,由此对于检验试剂的数量耗用难以建立收费核销机制,难有一种量化的收入成本配比的绩效评价办法,只能对检验部门的收支总额等指标进行绩效考核评价,粗放的绩效评价方式难以提高科室增收节支的积极性。

二、实践探讨

1.源头控制,强化招标采购,降低采购价格。

(1)清理多头供货厂商,以前医院单纯检验试剂供货厂商多达十几家,经过招标清理,确定了三家信誉较好实力较强的供应厂商,实行规模供货,在原先的供货价格基础上,供货厂商主动压价30%以上。

(2)招标设备,要求配套试剂必须为开放性试剂。在检验设备招标参数上明确要求配套试剂为开放性试剂,杜绝了以往设备厂商捆绑销售高价试剂的情况。

(3)加强横向价格比较,在进行试剂招标时,在保证品牌质量的前提下,对本区域内多家医院进行价格的横向咨询比较,做到同区域内价格最低。

(4)取消投放设备,破除垄断价格。在以往的檢验试剂管理中,存在部分厂商免费投放检验设备,但要求使用其独供试剂的情况,虽看上去能在短期内解决医院资金不足无力购置设备的问题,但其提供试剂的监管评价难度更大,且易产生内外勾结腐败问题。目前医院已全部取消投放设备,在设备及试剂采购上均实行公开竞标,破除检验试剂的垄断畸形价格。

2.应用管理软件,提升信息化管理水平。在引进的物资物流系统的基础上,开发了专门的检验试剂管理软件,和HIS收费系统、LIS系统对接运行。该系统实现了检验试剂的条码化管理,形成了采购、入库、出库、二级库管理、库存核销等工作流程的自动化、规范化、可追溯的动态监控管理模式{3},在供货商资质管理、试剂有效期预警、库存预警、财务成本统计管理、库存核销绩效评价等模块系统都达到了较为精细化的管理要求。

3.完善财务内控,强化精细化监管。

(1)加强试剂采购的预算控制。年度试剂采购总量由检验部门根据测算的年度工作量和配比消耗试剂标准制订,采购计划直接根据软件系统各类试剂的库存预警量及设定的采购标准自动生成,提高了采购的效率和科学性,超出预算情况须由当事科室和职能科室专职人员共同写出情况说明报预算委员会审批。

(2)加强对试剂实物的管理。每月由职能部门联合检验部门进行实物盘点一次,对于产生有效期预警的库存试剂要求当月必须予以更换退换,且要调减库存标准。

(3)实现了试剂软件和财务软件的一体化管理。完成供货商信息、采购预算、发票管理、付款管理的物流和信息流的统一整合,实现了财务部门对试剂管理的全流程控制。

4.精细绩效评价,增强成本控制的积极性。

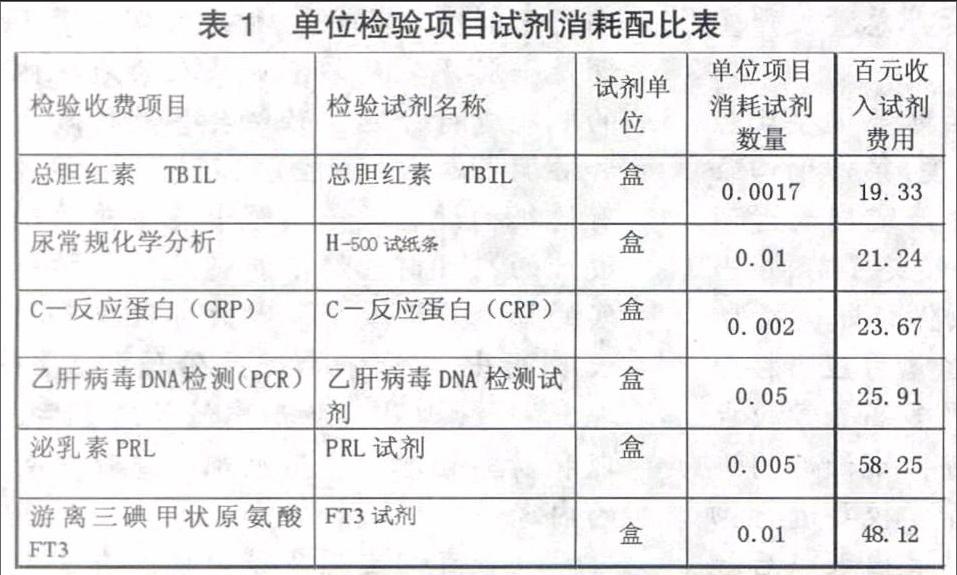

(1)集近几年的数据,做出检验收费明细项目试剂消耗配比表.按收费项目数据和试剂消耗配比进行试剂二级库存量的核销,设置每类检验项目百元收入耗用试剂费用数(表1),按0.2%的波动差异率进行绩效考核。

(2)设立检验部门百元医疗收入耗材占比总考核指标。在剔除价格变动因素影响,综合多年数据加权平均得出检验部门的医疗收入试剂占比指标,纳入科室管理目标进行日常考核,绩效评价时,此指标占到了检验部门科室绩效总目标的60%权重,较好地激发了科室增收节支的主动性。

三、管理效果

经过多年的精细化管理实践,医院检验试剂的管理形成流程规范、监管严密、评价科学的模式,检验部门的绩效目标考核指标百元医疗收入试剂占比由原先的46%下降至目前的34%,试剂成本下降明显,取得良好的经济效益。

注释:

{1}吴晓红.医院检验试剂管理新尝试[J].卫生经济研究,2014(7):58-59

{2}吴积耀.医院检验试剂管理探讨[J].卫生经济研究,2016(1):46-47

{3}于洪远,陈宝来,韩玉霞,等.通过LIS软件实现检验试剂精细化管理[J].中国现代医药杂志,2013,15(2):94-95

(作者单位:1.青岛市胶州中心医院 山东青岛 266300;2.青岛市第三人民医院 山东青岛 266000)

[第一作者简介:孟贤涛(1973—),男,大学学历,高级会计师;研究方向:医院财务管理、内部控制、绩效评价]

(责编:若佳)