日本法人税减税与外国对日直接投资增长研究

——基于24个国家的面板数据分析

2017-04-01田赵祎

刘 红 田赵祎

(1.辽宁大学转型国家经济政治研究中心,辽宁沈阳110036;2.南开大学经济学院,天津300071)

日本法人税减税与外国对日直接投资增长研究

——基于24个国家的面板数据分析

刘 红1田赵祎2

(1.辽宁大学转型国家经济政治研究中心,辽宁沈阳110036;2.南开大学经济学院,天津300071)

本文利用24个国家的面板数据,考察了日本法人税税率下调对日本吸引外国直接投资的影响。实证分析结果显示,无论是以法人税税收绝对量衡量,还是以法人税有效税率衡量,较高的法人税税率对日本吸引海外直接投资均具有抑制作用。法人税税率下调对日本吸引外商直接投资的影响显著,法人税税率每下降1%,可以促进外国对日直接投资增加4.8%。此外,从不同时期的减税政策效果看,与30%的基准税率相比,2012年的减税并没有促进外国对日直接投资流入量的增加,而2015年的减税则显著地促进了外国对日直接投资的增长,2015年外国对日直接投资流入较基期提高了约32个百分点。

法人税;减税;对日直接投资;影响

日本拥有良好的基础设施、成熟的高端市场、先进的技术和管理经验,本应受到外国投资者的青睐,但受日本长期封闭的外资政策以及国内高昂的商业成本等因素影响,外国企业对日直接投资规模还比较有限。随着日本外资政策的转变,特别是第二届安倍内阁上台以来,日本加大了降低商业成本、完善投资环境的改革力度,其中明确提出要下调高企的法人税税率,旨在吸引更多的外国直接投资进入日本。那么,日本企业法人税税率的下调是否能够促进外国对日直接投资的增长,本文将在后续分析中予以回答。

一、外国对日直接投资的发展现状

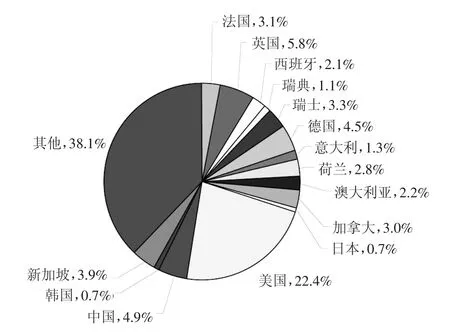

尽管20世纪90年代以来,日本政府实施了一系列吸引外国直接投资的政策,但总体来看外国对日直接投资的水平还比较低。截至2015年底,外国对日直接投资存量为2024.9亿美元,这一数额仅占全球FDI总存量的0.7%,为主要发达国家中的最低(见下页图1),与日本全球第三大经济体的地位极不相称。从吸引外商直接投资总额与本国国内生产总值之比看,截至2015年底,英国、德国、法国、美国、韩国、中国这一比值分别为51.1%、33.4%、31.9%、31.1%、12.7%、11.1%,均高于日本4.9%的比值〔1〕,日本可谓是吸引外国直接投资的后进国。

从各洲对日直接投资的分布看,20世纪90年代之前,日本吸引的外国直接投资主要来自北美洲和欧洲。1986年—1990年,在日本累计吸收的外国直接投资总额中,北美洲占47.5%,欧洲占29.0%,亚洲及中南美洲仅占4%左右。2000年之后,随着亚洲国家经济的不断发展,亚洲地区对日直接投资的存量占比开始显著增加。截至2015年末,欧洲对日直接投资存量占日本吸引外资总存量的46%,北美洲对日直接投资存量占比为28.8%,而亚洲对日直接投资存量占比上升到17.6%,亚洲对日本直接投资的存在感日益增强。

图1 2015年主要国家吸引FDI存量在全球总存量中的比重

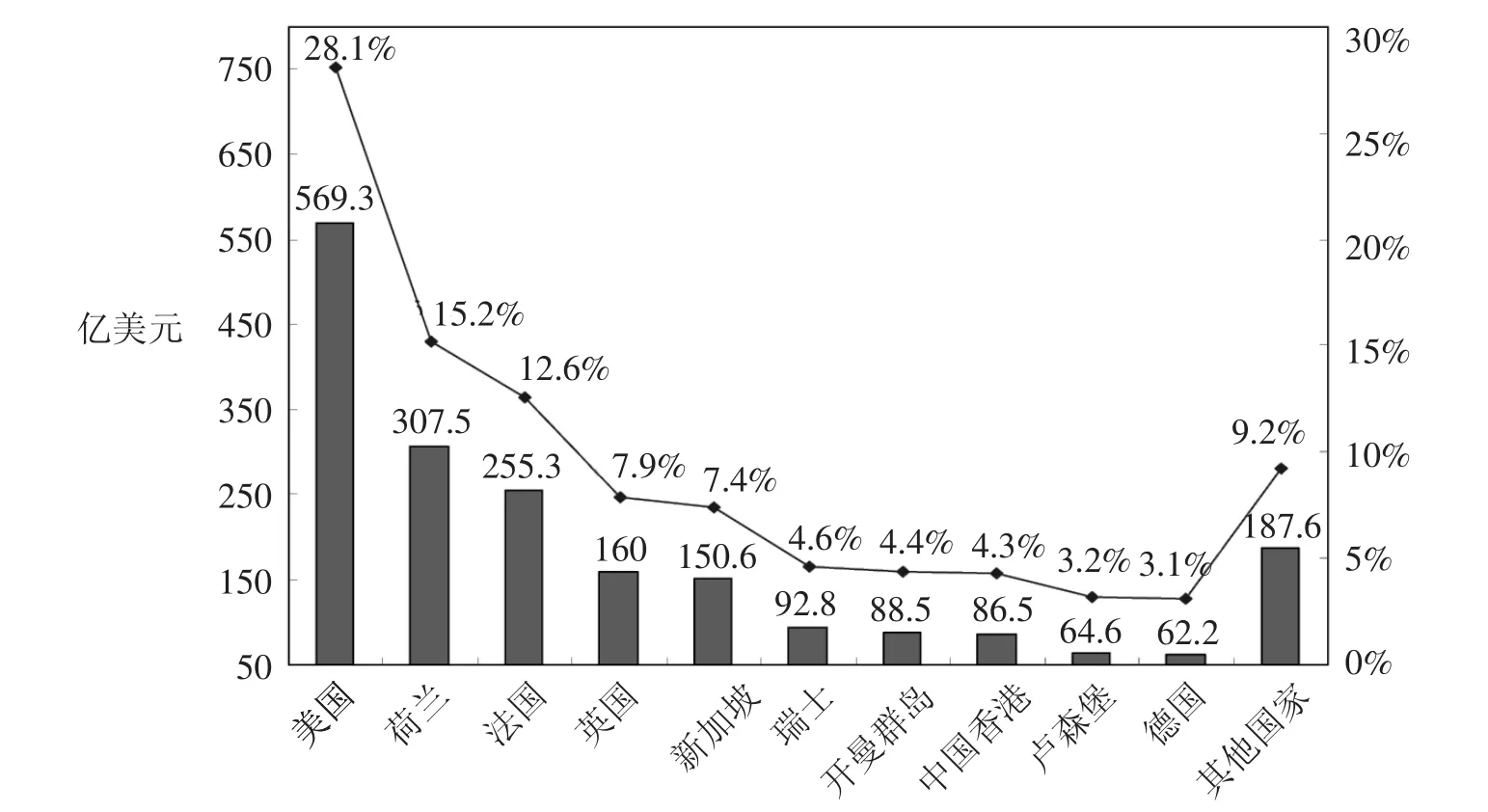

从国家(地区)对日直接投资分布看,截至2015年末,对日直接投资存量排名前十位的国家(地区)依次是:美国、荷兰、法国、英国、新加坡、瑞士、开曼群岛、中国香港、卢森堡和德国(图2),美国是对日直接投资的最大经济体。2015年对日直接投资流量排名前十位的国家(地区)依次是:美国(51.9亿美元)、新加坡(19.4亿美元)、荷兰(17.0亿美元)、中国香港(12.7亿美元)、法国(11.9亿美元)、韩国(8.2亿美元)、中国台湾(6.1亿美元)、中国内地(5.5亿美元)、泰国(3.4亿美元)和意大利(2.8亿美元)①日本贸易振兴机构直接投资统计。,在对日投资流量增长中,亚洲国家对日直接投资的增长令人瞩目。

图2 2015年末对日直接投资存量前十位的国家(地区)

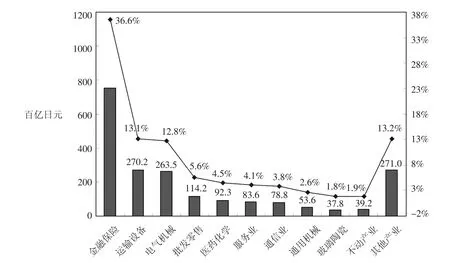

从对日直接投资整体行业分布看,截至2015年末,日本非制造业吸引外国直接投资存量占比为59.5%,高于制造业。日本吸引外资排名前十位的行业依次是:金融保险业、运输机械制造业、电气机械制造业、批发零售业、医药化学业、服务业、通信业、一般机械制造业、不动产业和玻璃陶瓷制造业(图3)。从国别对日投资的行业分布看,(1)美国对日直接投资主要集中在金融保险,批发零售、电器机械制造、通信业和服务业领域,这五大产业集中了美国对日本直接投资的84%,其中有57.6%的直接投资流向了日本的金融保险业。(2)欧盟国家对日直接投资主要以制造业为主。欧盟对日直接投资集中在运输设备制造、金融保险、电气机械制造、通用机械制造、玻璃陶瓷制造领域,这五大产业集中了欧盟国家对日直接投资的90%,其中对运输设备、电气机械、通用机械的投资占比高达61.9%。(3)中国对日直接投资主要集中在非制造业领域,2015年末对日本非制造业的直接投资存量比重为74%。

图3 2015年末日本吸引外国直接投资前十位产业

二、日本的法人税减税

日本吸引外国直接投资的低水平与其长期实行消极的外资政策,以及营商环境缺乏魅力有很大关系。根据世界银行对全球主要国家(地区)营商环境的排名,2006年日本排在第11位,2013年已降至第27位,营商环境缺乏魅力的主要原因是高昂的企业法人税拖累了整体排名。

法人税是对法人活动所产生的利润或收益征收的一种税。法人税具体包括:法人税(国税)、地方法人税(国税)、法人居民税(地方税)、事业税(地方税)以及地方法人特别税(国税)。法人税的纳税义务人包括:1)一般法人,比如股份有限公司、无限公司、合资公司、联合公司等;2)协同组合,如农业协会、渔业协同组合、信用金库等;3)公益法人,比如公益社团法人、公益财团法人、学校法人、宗教法人;4)其他法人团体等。

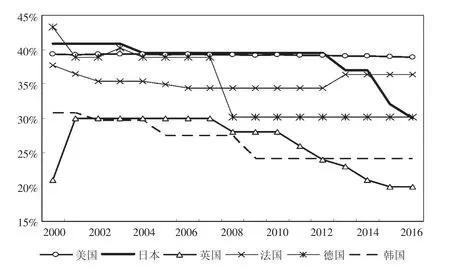

日本的法人实效税率在20世纪80年代初期超过50%,与同期的主要发达国家大体相当。20世纪80年代中期,美国、英国等国家开始下调法人税税率,与日本的税率差距开始拉大。以1980年和1995年的法人税实效税率看,日本分别为51.55%和49.98%,而同期美国则从49.7%下降到39.6%,英国从52%下降到33%,法国从50%下降到36.7%〔2〕。在主要发达国家纷纷下调法人税税率的趋势下,日本政府于1997年将法人税税率从49.98%下降至46.36%,1998年再次下调至40.87%,达到和美国大体相当水平〔3〕。2000年之后,德国将法人税税率由2001年的38.9%下调至2008年的30.18%,英国将法人税税率由2007年的30%下调至2013年的23%〔4〕。而2014年日本的法人税实效税率为34.62%,低于美国,但高于同时期的德国、法国、英国、韩国等国家(图4)。较高的法人税税率为日本经济带来诸多不利影响:一方面,法人税是企业产品成本的重要组成部分,高税率推高了产品成本与价格,有损于日本产品的国际竞争力。另一方面,高法人税率不仅大大挫伤了外国投资者对日本投资的积极性,还导致众多日本企业为规避高成本而将经济活动转向海外,加剧了日本国内的产业空洞化。

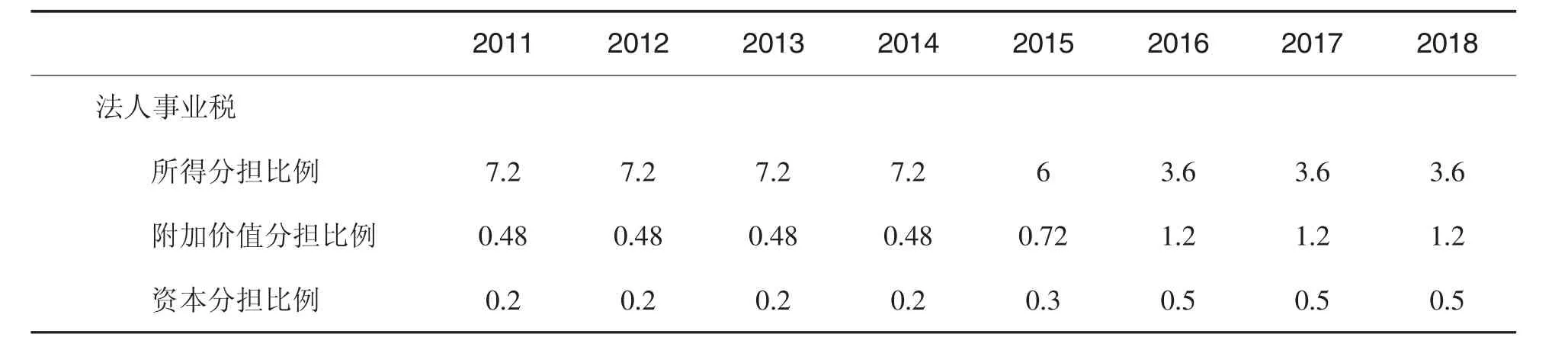

基于上述原因,2014年6月安倍内阁出台了《“日本再兴战略”2014年修订版——对未来的挑战》,提出包括法人税在内的税制改革,计划用数年时间将法人税税率下调至30%以下。从2015年4月1日起,资本金在1亿日元以上的大企业,以及资本金在1亿日元以下的中小企业年收入超过800万日元的部分,其适用的法人税基本税率由25.5%下调为23.9%,2018年将下调至23.2%。法人实效税率2015年下降至32.11%。2016年—2017年下调至29.97%,2018年将调整至29.74%(表1)。日本政府希望通过实施以增长为导向的税制改革,来打造良好的投资环境,实现吸引外资从2013年的18万亿日元增加到2020年35万亿日元的倍增目标。然而,减税后日本的实际税率在主要国家中仅次于美国加利福尼亚州的40.75%与法国的33.33%,仍高于德国、英国等欧洲国家,且高于中国25%、韩国24.2%、新加坡17%等亚洲国家〔5〕。

图4 法人税实效税率的国际比较

表1 日本法人税税率的变化(单位%)

续表

三、法人税减税对日本吸引FD I影响的实证分析

目前学术界针对税收和税收优惠对一国吸引外国直接投资的影响大致存在两类观点,一类观点认为跨国公司基于获取更多税后收益的考量,往往选择投资于低税率的国家和地区,因此,较低的税率或者税收优惠政策更有利于吸引外国直接投资;另一类观点则认为,税收对于促进外国直接投资流入的贡献比较有限,比如Forsyth(1972)等的研究支持了这一观点。那么,日本法人税税率的下调对日本吸引外国直接投资的影响会印证哪一类观点?以下通过实证分析加以考察。

(一)模型设定

本文采用面板数据(panal date)进行分析。结合以往文献对税收与FDI的研究,建立如下计量模型:

考察法人税收的绝对量对日本吸引FDI的影响:

考察法人税有效税率对日本吸引FDI的影响:

考察不同时期法人税减税的政策效果:

其中,下标i和t分别代表样本国家和年份,i=1,2,3……N;t=1,2,3……T。β0为总平均截距项;β1,β2……为待估计参数;X为所有控制变量;νi为不可观测的国家异质性。

(二)变量选取及数据来源

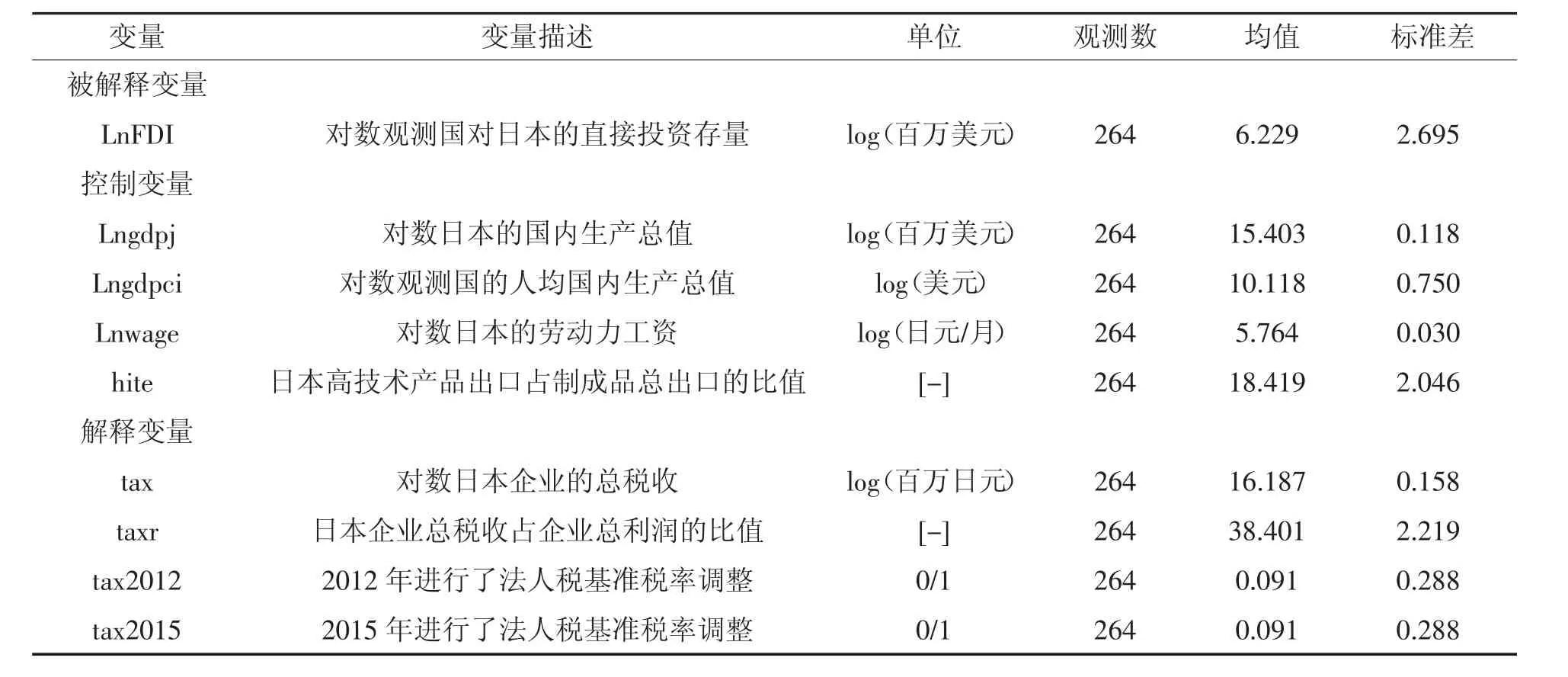

1.被解释变量:主要投资国对日直接投资存量(LnFDIit)。本文采用2005年—2015年各主要投资国①本文以日本贸易振兴机构公布的《Japan’s Inward FDI by Country/Region》为依据,排除开曼群岛、卢森堡等投资避税地,确定样本国家(或地区)24个:沙特阿拉伯、印度、印度尼西亚、马来西亚、菲律宾、新加坡、韩国、泰国、法国、德国、意大利、荷兰、俄罗斯、瑞士、瑞典、西班牙、英国、巴西、墨西哥、加拿大、美国、澳大利亚、新西兰、中国大陆。对日本直接投资存量作为被解释变量,单位百万美元,取对数值,数据来自日本贸易振兴机构网站。

2.控制变量:1)日本的国内生产总值(gdpj)。美元现值衡量并取对数,以gdpj衡量日本的市场规模,数据来自世界银行数据库,预期系数符号为正;2)投资来源国人均国内生产总值(gdpci)。以各国购买力平价计算出人均国内生产总值,美元现值衡量并取对数,以衡量各投资国的经济发展水平,数据来自世界银行数据库,预期系数符号为正;3)劳动力成本(wage)。以规模在5人以上事业所的人均月平均工资衡量,以各年度的通货膨胀率进行调整并取对数,数据来自日本厚生劳动省,预期系数符号为负;4)日本高技术产品出口占制成品出口比重(hite),作为衡量日本技术发展水平的代理变量,该比值越大,潜在的吸引外国直接投资能力越大,数据来自世界银行数据库,预期系数符号为正。

3.解释变量:为了分析法人税的变化对日本吸引外国直接投资流入量的影响,引入税收相关指标。(1)日本的法人税收入绝对量(tax),该值越大,潜在的吸引外国直接投资能力越小,数据来自日本国税厅。(2)日本法人税的有效税率,以法人税税收总额在企业总利润中所占比重表示,此处不考虑法人居民税、事业税,地方法人特别税、税前扣除等,该值越大,潜在的吸引外国直接投资能力越小。数据来自OECD Tax Database。两变量预期的系数符号为负。

此外,引入虚拟变量tax2012,tax2015以考察不同时期减税政策的效果。研究中以日本法人税基本税率的变动为标准考察法人税税率的调整情况。该税率适用于资本金在1亿日元以上的大企业以及资本金在1亿日元以下的中小企业年收入超过800万日元的部分,而不考虑中小企业减税特例(年收入800万日元以下)。从1999年至2011年,日本法人税的基本税率保持在30%,没有进行任何调整;从2012年4月1日起,日本法人税基本税率由原来的30%下调至25.5%,2015年4月1日起,由25.5%进一步下调至23.9%。为了将这两次税率调整引入模型,增加了虚拟变量。以税率为30%为基组,定义虚拟变量tax2012和tax2015,若当期进行税率调整便取1,否则取0。

对观测样本数据进行统计性描述,结果如表2所示;

表2 样本的统计性描述

(三)实证结果与分析

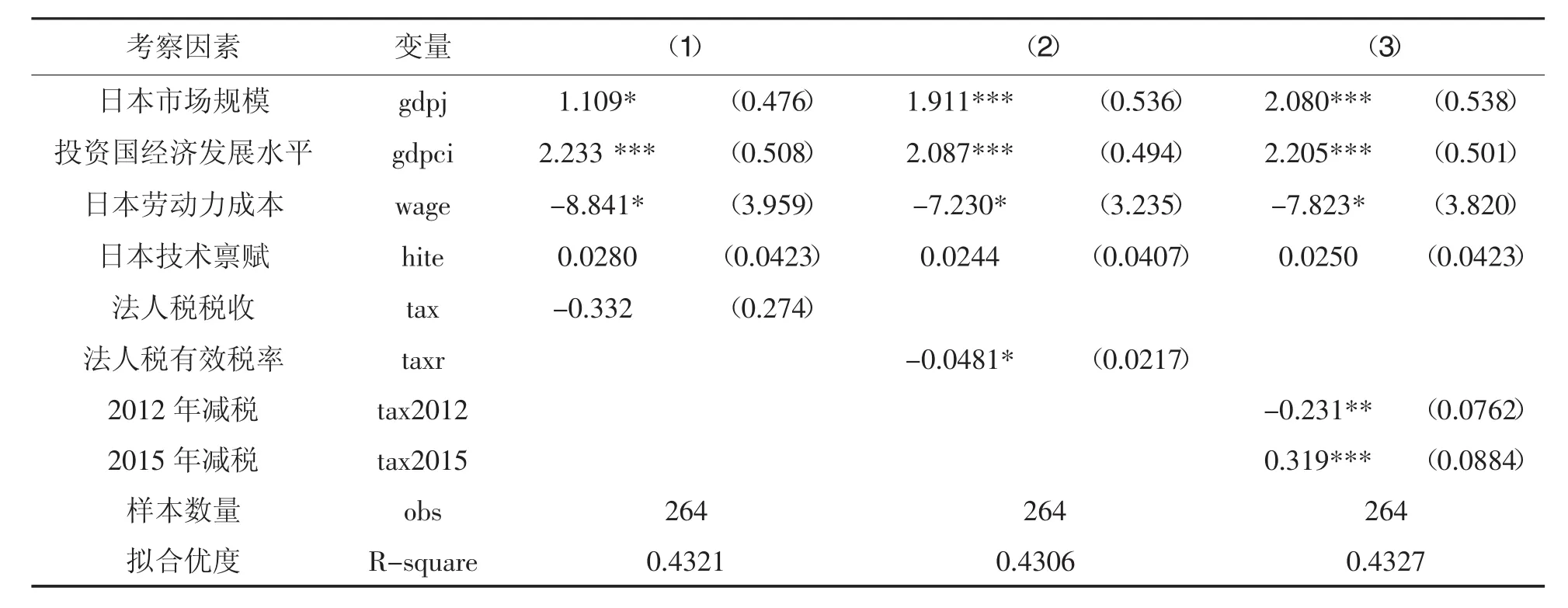

本文使用2005年—2015年24个国家对日直接投资存量数据为样本,利用传统方法对面板数据进行回归分析。首先对混合OLS回归和固定效应模型进行Walf F检验,结果显示每个模型F检验的p值均为0. 0000,故强烈地拒绝原假设,认为固定效应回归优于混合OLS,应该允许每个国家拥有自己的截距项。其次,对随机效应回归和固定效应回归进行hausman检验,结果显示每个模型的p值接近于1,故不能拒绝原假设,认为应该使用随机效应而非固定效应回归。最后,对混合OLS回归和随机效应进行LM检验,结果显示每个模型的p值均为0.0000,所以拒绝“不存在个体随机效应”的原假设,认为在随机效应与混合回归之间应当选择随机效应。为减少异方差的影响,运用广义可行最小二乘法(FGLS)进行估计,回归结果如下页表3所示。

从表3的回归结果看,无论是以法人税税收绝对量(tax)衡量,还是以法人税有效税率(taxr)衡量,回归系数均为负值,说明从整体来看,较高的法人税税率对外国对日直接投资具有负向影响,法人税越高,潜在的对日直接投资越少;并且,法人税有效税率的回归系数在5%的水平上是显著的,表明较高的法人税税率对外国对日直接投资具有明显的阻碍作用,法人税税率每下降1%,可促使外国对日直接投资增加4.8%。这一结果与神田慶司、铃木准(2014)的结论基本一致,他们以15个OECD国家2003年—2012年的数据为样本,对法人税税率与日本对外、对内直接投资的关系进行实证分析,其结论显示法人税税率下降1%可促使日本对内直接投资增加3.5%,并且这一影响是显著的,本文的回归结果也验证了这一点。

表3 面板模型回归结果

tax2012的系数衡量了其他条件不变,2012年减税(法人税税率为25.5%)对吸引外国直接投资的影响与基期(法人税税率为30%)外国直接投资流入之间的差异。tax2012的系数为-0.231,且显著地不为零,说明与基期相比,2012年减税并没有促进外国对日直接投资的增加,相反外国对日直接投资较基期显著下降了23.1%。tax2015的系数衡量其他条件不变,2015年减税(法人税税率为23.9%)对吸引外国直接投资的影响与基期(法人税税率为30%)外国直接投资流入之间的差异。tax2015的系数为0.319,且显著地不为零,说明与基期相比,2015年的减税使得外国对日直接投资流入提高了31.9%,由此表明2015年减税的政策效果更加明显。

从控制变量来看:第一,日本的市场规模(gdpj)与外国对日直接投资增长呈正相关,且这种影响显著;第二,投资来源国人均国内生产总值(gdpci)的系数为正,且非常显著,说明投资来源国的经济发展水平对日本吸引外国直接投资具有显著的正向影响,投资来源国的经济发展水平越高越有助于促进其对日直接投资;第三,劳动力成本(wage)的系数为负,且都是显著的,说明较高的劳动力成本仍是阻碍外国对日直接投资的重要因素;第四,技术水平与日本吸引外国直接投资正相关,但在模型中并不显著,说明从整体来看,高技术对日本吸引外国直接投资的促进作用不大明显。

四、结 语

本文利用2005年—2015年24个国家宏观层面的经济数据,考察了日本法人税税率下调对日本吸引外国直接投资的影响,得到以下主要结论:第一,无论是以法人税税收绝对量衡量,还是以法人税税率衡量,较高的法人税税率对外国对日直接投资均具有抑制作用,并且,法人税税率下降对日本吸引外国直接投资流入的影响是显著的,法人税税率每下降1%可以促进外国对日直接投资增加4.8%。第二,从不同时期实施的减税政策效果看,与30%的基准税率相比,2012年的减税并没有促进外国直接投资流入的增加,而2015年的减税却对外国直接投资的流入具有明显的促进作用。较税率为30%的基期相比,2015年的减税使得外国直接投资流入增加约32个百分点;第三,从传统的外国直接投资影响因素看,日本的市场规模、投资来源国的人均国内生产总值均显著地促进了外国对日直接投资的增长;劳动力成本则对外资进入日本具有显著的消极影响,反映出较高的劳动力成本仍是阻碍外国对日直接投资的重要因素;而技术水平对日本吸引外国直接投资的促进作用并不显著。

〔1〕日本贸易振兴机构(JETRO).对日投资报告2016〔EB/OL〕.https://www.jetro.go.jp/invest/reference.html,2016-03-01.

〔2〕〔日〕鈴木将覚.主要国における法人税改革の効果-実効税率の変化に着目して〔C〕.みずほ総研論集,2010(2):125-154.

〔3〕〔4〕〔日〕神田慶司、铃木准.法人税率引き下げと日本経済〔J〕.大和総研調査季報,2014,15(2):27、28.

〔5〕日本贸易振兴机构(JETRO).对日投资报告2015〔EB/OL〕.https://www.jetro.go.jp/invest/reference.html,2015-03-01.

Corporate Tax Reduction and the Growth of Japan’s Inward FDI: A Panel Data Analysis Based on 24 Countries

LIU Hong1TIAN Zhaoyi2

(1.Research Center for Economics and Politics of Transitional Countries,Liaoning University,Shenyang 110036,China;2.School of Economics,Nankai University,Tianjin 300071,China)

Based on the data of 24 countries,this paper investigates the effect of the reduction of Japanese corporate tax rate on Japan’s inward FDI.The empirical results show that the tax rate,measured by the absolute amount of corporate tax or the effective tax rate,has a negative effect on Japan’s inward FDI,and the promoting effect of the corporate tax rate reduction on FDI inflows to Japan is significant,that is,a 1%drop of corporate tax rate can promote FDI inflows to Japan by 4.8%.In addition,the effect of the tax cut policies implemented in different periods is significantly different.Compared with the base period,in which the benchmark tax rate is 30%,the 2012 tax cut does not increase FDI inflows.In contrast,the 2015 tax cut has a markedly positive effect on FDI inflows into Japan,which is about 32 percentage higher than the base period.

Corporate tax rate;tax reduction;Japan’s inward FDI;effect

F112.2

A

1002-3291(2017)02-0169-08

【责任编辑 孙 琰】

2016-11-20

刘红,女,河南范县人,辽宁大学转型国家经济政治研究中心、辽宁大学国际关系学院教授。研究方向:日本经济。田赵祎,女,河南新乡人,南开大学经济学院博士研究生。研究方向:国际投资。

本文为辽宁省教育厅“中日关系变局下的中国企业对日直接投资研究”(WJD201601)项目的阶段性成果。