期权激励对经理人风险承担行为的影响

2017-03-31杜晶李健

杜晶+李健

摘要:追溯股票期权问题的缘起,剖析理论研究中股票期权对于风险承担激励的正、负作用机理,梳理实证研究风险承担激励效应的计量与内生性问题的解决思路,对比非传统期权的特点与激励效应,并进行股票期权在中国现实中的运用分析。

关键词:经理股票期权;风险承担激励;凸性特征;非传统期权

DOI:10.13956/j.ss.1001-8409.2017.03.13

中图分类号:F275 文献标识码:A 文章编号:1001-8409(2017)03-0058-05

Abstract:This paper traces the origin of ESO at first, then analyses its positive and negative incentive effects on risk taking and summarizes the measurement of risktaking incentives and solutions for endogeneity problems based on existing literatures. Further, it compares the features and incentive effects between traditional and nontraditional options. Finally, it gives some advices on developments of relative researches based on Chinese backgrounds.

Key words: executive stock option; risktaking incentive; convexity characteristic; nontraditional stock option

经理股票期权(Executive Stock Option,简称ESO)激励起源于20世纪50年代的美国,是一种解决公司制企业中股东与经理层之间的委托代理问题的长期激励模式。在ESO的众多动因说中,风险承担是重要动因之一。风险承担是指经理人对公司具有风险的财务和经营决策的合理选择行为,通过实现风险与收益的配比,提升企业价值创造能力。由于股票期权薪酬结构具有凸性特征,更可能通过激励经理人承担适当风险,形成二者目标函数的一致性[1]。

虽然期权激励在发达国家已有一段较长的历史,有关ESO与经理人风险承担行为关系的学术研究也较为丰富,但是因为期权工具的多样性和不确定性、经理人行为的复杂性,众多研究至今未形成有效、一致的研究结论。在我国,股权激励制度起步较晚,2006年1月1日施行的《上市公司股权激励管理办法》标志着中国股权激励政策的正式实施。截止2015年底,共有779家A股上市公司發布了884个股权激励预案,其中,有432家公司发布了522个股票期权激励预案。在理论研究中,我国学者的研究更多集中在ESO对公司业绩的影响上,而风险承担作为期权激励与公司业绩之间的影响机制很少被提及。本文通过对国外ESO风险承担激励作用的文献进行梳理,期望达到以下两方面贡献:

第一,由于经理人的风险承担行为直接影响着公司的长远发展,因此,ESO对于风险承担激励的效用与效果关系着企业是否具有可持续性的价值创造能力,这既涉及到经理人激励的本源问题,也使得本文的研究具有重要的理论与现实意义。

第二,本文不仅提供从风险承担来研究我国上市公司ESO激励效应的新视角,也旨在提高我国上市公司在施行ESO计划时对风险承担作用的关注程度,从而更合理地设计激励方案,促进公司的长远发展。

1 基于风险承担经理股票期权激励的问题源起

经理人薪酬契约是解决代理问题的一种重要手段。Jensen等指出:股东应授予经理人股权薪酬,通过控制经

理人财富与股价关系的斜率(slope),使经理人关注公司的长远利益[2]。然而,通过控制斜率还不足以控制所有的代理冲突。不同于可以利用资本市场投资组合来控制风险水平的中性股东,经理层人力资本具有专用性与不分离性,他们只能通过改变公司层面的风险水平来控制自身人力资本风险,因此经理人是风险规避的,也就产生了与风险承担相关的代理冲突[2,3]。Smith等指出:股票薪酬的一种潜在成本是该种线性报酬结构也促使经理人采取减少公司风险的行动。所以,除了控制线性关系之外,还要形成经理人财富与股价的另一种非线性关系,使经理人所在公司盈利时,参与分享收益,而公司亏损时又不必承担所有损失,以减轻经理人的风险规避程度[3]。

在资本市场中,股票期权价值与股票价格之间的凸性关系特征(即当股价上涨时,期权价值同时但不按固定比例上涨,而如果股价下跌且跌破行权价,则期权价值丧失)被人们熟知,该特征也为运用股票期权激励经理人风险承担提供了理论基础。理论上,公司如果授予经理人股票期权,就可以通过增加经理人财富(期权价值)与公司股价之间的凸性来增加经理人薪酬结构的凸性,提供所期望的凸性激励[4,5],使经理人的风险偏好趋同于股东,激励其积极承担合适的风险水平。

2 ESO激励对风险承担影响的理论预测

2.1 ESO对风险承担的正向激励

凸性特征是股票期权区别于其他股权激励的关键特征,主要来自两个方面:一是期权工具自身的凸性,表现为经理人收益与损失的非对称性[6],经理人可分享股价上升至行权价之上的差额收益,无需承担股价下跌至行权价之下的损失,从而锁定风险;二是持有期权价值与公司股票之间的凸性关系,表现为经理人愿意选择更高的风险承担来提高公司股价,达到期权价值更大的上涨。同时,根据Black-Scholes(以下简称B-S)期权定价模型,期权价值随着股票收益波动率而同向变化,经理人选择更高的风险承担也会增加股票收益波动率,从而增加可获利性[4]。

2.2 ESO对风险承担的负向激励

期权激励在提高薪酬结构凸性的同时,也提高了经理人薪酬与股价关系的斜率,使得财富受股价变动的影响更大,使经理人暴露于更大的风险中[7~9]。同时,因为经理人大部分资产组合都与所在公司相联系(如股权和人力资本),而他们在市场上自由交易公司期权或者通过卖空公司股票来对冲风险的行为都受到了一定的限制,导致经理人对冲薪酬风险的能力受限[8]。因此,虽然股价波动提高了期权价值,但风险规避的经理人仍会有可能倾向于降低风险承担水平。

综上所述,股票期权激励对经理人的风险承担会产生两种对立的影响:承担风险的确可增加经理人的期望报酬,但也意味着经理人的风险增加。因此,对于有着增加财富和规避风险双重期望的经理人而言,ESO对于风险承担的激励效果是不明确的。

3 ESO激励对风险承担影响的实证分析

3.1 实证研究的计量

3.1.1 ESO风险承担激励的计量

首先,衡量股票期权风险承担激励作用的变量设计是实证研究中的关键,直接影响到结果的可靠性。在早期有关ESO与风险承担的研究中,大多使用授予经理的期权数量或价值来度量激励程度[10]。但这种方式没有区分期权在激励风险承担方面的两个对立作用,具有较大的噪音。之后出现的以期权价值为基础计算敏感系数的衡量方法则较好地避免了上述问题。

(1)B-S方法下对激励的衡量:Vega和Delta。

Guay将金融学中计量期权风险的相关指标引入ESO激励的研究中,对上述两个方面进行量化:一是经理人期权薪酬与股价的凸性关系,即经理人持有期权的B-S价值对股票收益波动的敏感度,以Vega表示Guay的研究表明相对于期权,股票价值对股票收益波动的敏感度相当小,可忽略。

二是股权薪酬与股价关系的斜率,即经理人持有股票和期权的B-S价值对股价的敏感度,以Delta表示[4]。Vega越高,经理人可能从公司风险的上升中获得更大的收益,则经理人会倾向提高公司风险水平,所以,Vega代表对风险承担的正向激励;Delta越高,经理人暴露于公司风险的程度越大,有动机通过降低公司风险来降低自身风险,因此,Delta代表对风险承担的负向激励。由于ESO激励会同时提高Vega和Delta,因此,以Guay为基础之后的期权激励风险承担效果的实证研究中大多对Delta进行控制,以更准确地衡量ESO的风险承担激励效果。

此外,应注意到,B-S期权定价模型下的Vega、Delta是基于期权的B-S价值计算得到的,然而,该模型高估了期权对于经理人的价值[5,11,12]。因为该模型假定投资者可以自由交易证券组合,所以他们表现出风险中性的特征。但公司经理人对冲风险的能力受限,表现出风险规避的特征,对股票期权的评价就会受到风险规避程度的影响。因此,在用Vega和Delta衡量ESO的激励作用时,还需要对影响经理人风险规避程度的因素(主要包括经理人的外部财富水平和个人效用函数)进行控制,目前实证研究中广泛采用的代理变量包括经理人的现金薪酬、年龄和任职期限[5,13~16]。

(2)确定性等值(CertaintyEquivalent,简称CE)方法下对激励的衡量:Vegaua。

Lambert等最早将确定性等值方法应用于经理股票期权的估值,思路是在给定经理财富和效用函数的情况下,如果经理人从某一货币计量的固定收益中获得的期望效用与从期权报酬中获得的一样,那么这一部分固定收益的价值就等同于从经理人视角评估的期权报酬的价值[8]。以确定性等值方法计算出来的期权价值为基础,计算对股票收益波动的敏感性,便得到该方法下风险承担激励的度量—vegaua(Utility-adjusted Vega),符号的正负即可直观地表示经理人在接受期权薪酬后对待风险的态度[8,9,11]。

由于C-E方法从经理人效用角度计量期权价值,直接考虑了经理人的风险规避,避免了在B-S方法下对多个与风险规避程度有关的变量进行控制可能产生的瑕疵,相对而言能更准确地衡量ESO的激励作用。但该种方法有赖于两个假设:一是所有经理人都有统一的效用函数和风险厌恶系数;二是在不能获得关于经理人个人证券投资组合完全信息的情况下,须假设经理人具有同一水平的外部财富比例[15]。这些假设的主观性在一定程度上会影响计量结果,并且C-E方法计算复杂,难度较大,也局限其的运用。

3.1.2 风险承担变量的计量

在ESO激励与风险承担关系的研究中,对风险承担变量的计量大致分为两类:第一类是对风险进行直接量化,例如使用公司年化股票收益波动率;第二类是从经理人经营和财务行为角度间接考虑风险承担的情况,主要包括经理人的投融资决策、对衍生工具的使用、公司经营的集中程度等。

3.2 实证研究的内生性问题

解决ESO激励与衡量风险承担行为的变量二者间的内生性问题,是实证研究中的一个巨大挑战。導致内生性的原因主要有以下两个方面:首先,可能存在第三方不可观测变量,这些变量会同时影响公司的薪酬政策与风险承担水平[14];其次,除了ESO激励会影响经理人的风险承担行为,公司的风险环境也会影响薪酬政策的制定,这就使得ESO激励与风险承担变量相互决定,可能造成联立性偏误[7]。

大量研究试图减轻内生性问题带来的困扰,主要有3种方式:①构建联立方程组,采用两阶段或三阶段最小二乘法进行回归[12,13];②工具变量法[7];③利用外生事件。2005年美国财务会计准则关于高管股票期权费用化处理的规定(FAS123R)成为很多研究中的外生事件[17,18],这一规定的实施导致公司降低ESO激励水平,但并不是内生决定的结果。此外,Gormley等利用公司被发现使用致癌物质而面临未预期的诉讼风险这一外生事件来研究ESO激励与风险承担之间的双向影响[13]。

3.3 实证研究的结果分歧

从目前的实证来看,关于授予ESO与风险承担关系的研究也尚未得出一致结论。

ESO能够正向激励风险承担的文献有:①ESO对公司总风险承担水平的影响。Guay[4]、Shue等[14]的研究发现公司股票收益波动率与vega正相关;Rajgopal等以油气公司为研究样本,发现石油勘探风险(勘探活动导致的未来现金流波动系数)与滞后一期的vega正相关[12]。②ESO对某一风险承担行为的影响。Knopf等发现用于对冲公司风险的衍生工具的使用与Vega显著负相关[5];Cohen发现Vega与公司杠杆和研发投资正相关[6];Dong等认为经理人vega越大,就更可能选择债务而非股权融资,并且这种现象也出现在已经过度负债的公司,说明经理股票期权可能会导致在进行融资决策时过度承担风险[17]。

然而,与上述结果不同,部分研究表明ESO并不一定能激励风险承担甚至会产生负向激励。Lambert等的研究对期权进行了分类,发现具有价内期权特征的ESO,会促使经理人更加规避风险[8],表现为减少债务融资[9]和多元化并购 [18]。Ross证明了期权提供的凸性只是激励经理人承担风险的必要条件而非充分条件[11];Tian认为期权会激励经理人提高公司系统性风险的同时降低非系统性风险[19];Hayes等发现在FAS 123R实施后,样本公司都显著降低了ESO的授予,Vega值也显著下降,但这并没有导致经理人降低风险承担水平[16]。

而国内学者关于ESO激励与风险承担关系的研究不多。刘玉等、Huang等的研究表明ESO激励与公司的经营与投资风险均存在显著的正向关系[20,21];孙桂琴等发现激励型股票期权总体上对经理人风险承担没有显著作用,福利型股票期权使经理人更加规避风险[22];叶陈刚等研究发现Vega值与企业研发支出正相关[23]。

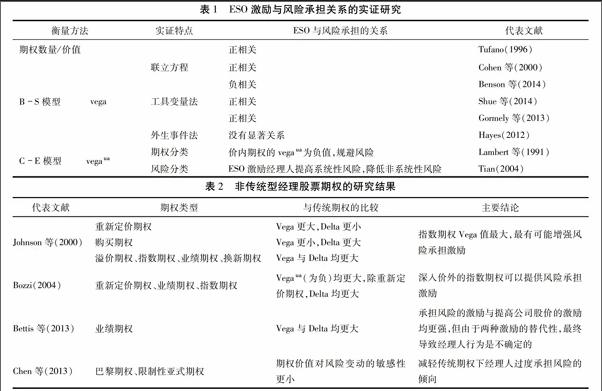

综上所述,实证研究对ESO如何影响风险承担仍存在分歧。在实践中,也有越来越多的公司减少期权授予,代之以有业绩依附条件的股票授予等其他长期激励[25]。总之,ESO是否真正激励了经理人更加积极地承担风险,还取决于公司以及经理人特征等众多因素。对ESO与风险承担关系的实证研究见表1。

4 非传统形式ESO及风险承担激励作用

凡在授予日就明确行权价和期权数量的看涨期权属于典型的ESO形式,也被称为传统经理股票期权[25]。随着传统经理股票期权理论与实践的展开,存在的弊端也日益凸显:由于传统期权的标的股票价格波动受诸多因素影响,有时难以清晰ESO的激励效果;另外,当期权深入价内(Deep IntheMoney),也会丧失独特的凸性激励作用[25],经理人可能为获得更多期权报酬而做出有损于股东的决策(如为了保证股价而减少应得的分红,过度承担风险等),背离了期权激励的初衷[15]。

为了克服传统ESO存在的问题,在实践中率先推出一些非传统形式的ESO,主要包括溢价期权(Premium Options)、重新定价期权(Repriceable Options)、业绩期权(Performance-vested Options)、指数期权(Indexed Options)、购买期权(Purchased Options)、换新期权(Reload Options)。随之的理论研究也通过非传统期权与传统期权的对比,分析它们的内在价值和激励效果是否有所提升。Johnson和Tian首次在风险中性框架下研究了6种非传统期权的价值和激励作用,发现除购买期权外的非传统期权总体上具有更大的风险承担激励作用[25]。而Bozzi则从经理人效用角度分析了重新定价期权、指数期权和业绩期权的激励作用,认为只是非传统期权激励的经理人风险规避程度小于传统期权[15];Bettis等对业绩期权的研究认为更能增加薪酬结构的凸性[24];Chen等研究了两种新型业绩期权:巴黎期权(Parisian Options)和限制性亚式期权(Constrained Asian Options),发现这两种期权价值可以减轻传统期权下经理人过度承担风险的倾向[26]。关于非传统ESO的相关研究见表2。

综上所述,大部分非传统期权都具有比传统期权更大的Vega值和Delta值,但最终效果同样取决于期权特征、经理人特征以及公司特征。不过,由于非传统期权设计较灵活,通过对不同类型ESO行权条件、价格、比例和期限等相关参数的设置,理论上可以有针对性地达到风险承担的激励效果。

5 对中国问题研究的启示

经理人股票期权制度在我国引入仅十余年时间,期间得到了迅速的发展。中国作为新兴的市场经济国家,无论是在宏观市场层面还是企业微观层面都存在特殊性,研究ESO激励与风险承担间的关系,需要关注以下事实:①资本市场尚不健全,股价与公司价值相背离的情况时有发生,直接影响到股票期权激励的正常实施及效果;同时,证券市场风险对冲手段的缺乏使得经理人缺少风险对冲的途径,因而在风险承担方面可能更为谨慎[27]。②经理人市场不完善,经理层薪酬模式欠合理,造成经理人过多看重声望、工作及固定薪酬,弱化了期权的风险承担激励作用[22]。③公司治理结构不健全,存在一股独大、內部人控制等问题。ESO在薪酬结构中的比例、等待期、行权条件和价格等因素都会对最终激励效果产生重要影响,作为内部人的经理如果能控制这些因素,期权激励就很可能变成经理人的自我激励,这种现象在国有企业中更可能发生[28]。

针对以上事实,可以从以下角度展开相关研究:①上市公司实施ESO的主要动机是什么?是为了吸引和留住人才,还是为了提供在授予股票的情况下所不能实现的风险承担激励作用等;②ESO的实施是否导致了经理人相应的风险承担行为?是否改变了公司的风险状况?又是如何影响公司绩效和股东利益的?③在内部人控制的情况下,ESO的授予是否会导致经理人的盈余管理行为以及滥用期权激励行为,使得ESO成为损害股东利益的工具?④ESO是否存在适用性特征,即是否所有行业或公司都能使用ESO作为长期激励手段?⑤结合非传统期权的特点,如何设计ESO才能激励适度的风险承担,有效缓解与风险相关的代理问题?

參考文献:

[1]胡经生.经理股票期权:作为凸性激励的相关问题及其在中国的应用研究[D].复旦大学,2005.

[2]Jensen M C, MecklingW.Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure [J].Journal of Financial Economics, 1976(4): 305-360.

[3]Smith C W, Stulz R M. The Determinants of Firms Hedging Policies[J]. The Journal of Financial and Quantitative Analysis,1985(4): 391-405.

[4]Guay W R. The Sensitivity of CEO Wealth to Equity Risk: An Analysis of the Magnitude and Determinants [J]. Journal of Financial Economics, 1999(1): 43-71.

[5]Knopf J D, Nam J. The Volatility and Price Sensitivities of Managerial Stock Option Portfolios and Corporate Hedging [J].Journal of Finance, 2002(2): 801-813.

[6]Cohen R B, Hall B, Viceira L. Do Executive Stock Options Encourage Risk-Taking? [J].Harvard Business School, Working Paper, 2000.

[7]ArmstrongC S, Vashishtha R. Executive Stock Options, Differential Risk-Taking Incentives and Firm Value [J]. Journal of Financial Economics, 2012(1): 70-88.

[8]Lambert R A, Verrecchia R E. Portfolio Considerations in Valuing Executive Compensation [J].Journal of Accounting Research, 1991(1): 129-149.

[9]Lewellen K. Financing Decisions When Managers are Risk Averse [J]. Journal of Financial Economics, 2006(3): 551-589.

[10]Tufano. Who Manages Risk? An Empirical Examination of Risk Management Practices in the Gold Mining Industry [J]. Journal of Finance, 1996(4): 1097-1137.

[11]Ross S A. Compensation, Incentives and the Duality of Risk Aversion and Riskiness [J]. Journal of Finance, 2004(1): 207-225.

[12]Rajgopal S, Shevlin T. Empirical Evidence on the Relation between Stock Option Compensation and Risk Taking [J]. SSRN Electronic Journal, 2002(02): 145-171.

[13]Gormley T A, Matsa D A, Milbourn T. CEO Compensation and Corporate Risk: Evidence from a Natural Experiment [J]. Journal of Accounting & Economics, 2013: 79-101.

[14]Shue K, Townsend R. Swinging for the Fences: Executive Reactions to Quasi-Random Option Grants [J]. Social Science Electronic Publishing, 2014.

[15]Bozzi S. Non-Traditional Stock Options for the Undiversified Manager [J]. SSRN Electronic Journal, 2004.

[16]Hayes R M, Lemmon M, Qiu M. Stock Options and Managerial Incentives for Risk-Taking: Evidence from FAS 123R [J]. Journal of Financial Economics, 2012(1): 174-190.

[17]Dong Z, Wang C. Do Executive Stock Options Induce Excessive Risk Taking? [J]. Journal of Banking & Finance, 2010, 34(10): 2518-2529.

[18]Benson W, Park J. Equity-Based Incentives, Risk Aversion and Merger-Related Risk-Taking Behavior[J]. Financial Review, 2014, 49(1): 117-148.

[19]Tian Y S. Too Much of a Good Incentive? The Case of Executive Stock Options [J]. Journal of Banking & Finance, 2004, 28(6): 1225-1245.

[20]刘玉,程东全,顾峰.上市公司股票期权激励与公司风险的实证研究[J].上海交通大学报,2012(9):1516-1521.

[21]Huang Y T, Wu M C, Liao S L.The Relationship between Equity-Based Compensation and Managerial Risk Taking: Evidence from China [J]. Emerging Markets Finance & Trade, 2013(S2): 107-125.

[22]孙桂琴,马超群,王宇嘉.股票期权计划类型对管理者风险承担行为的影响[J].经济与管理研究,2013(11):25-32.

[23]叶陈刚,刘桂春,洪峰.股权激励如何驱动企业研发支出?——基于股权激励异质性的视角[J].审计与经济研究,2015(3):12-20.

[24]Bettis C, Bizjak M, Coles J L. Performance-Vesting Provisions in Executive Compensation[J]. Social Science Electronic Publishing, 2013.

[25]Johnson S A, Tian Y S. The Value and Incentive Effects of Nontraditional Executive Stock Option Plans [J]. Journal of Financial Economics, 2000, 57(1): 3-34.

[26]Chen A, Pelger M. New Performance-Vested Stock Option Schemes [J]. Applied Financial Economics, 2013(8): 709-727.

[27]趙青华.上市公司高管股票期权激励研究——国外文献述评与启示[J].经济与管理研究, 2010(8):34-42.

[28]苏坤.管理层股权激励、风险承担与资本配置效率[J].管理科学,2015(3): 14-25.

(责任编辑:冉春红)