M公司客户信用管理初探

2017-03-30唐晓帆朱梦焱

唐晓帆++朱梦焱

摘 要:M公司是一家中小型民营电气企业,主要从事电气设备生产安装。该企业由于行业竞争者的增加,导致产品利润不断下降。M公司为了在众多竞争者中脱颖而出,采用扩张型的销售政策,这增加了企业风险管控方面的难度。

关键词:应收账款;信用管理;信用政策

中图分类号:C93 文献标志码:A 文章编号:1673-291X(2016)26-0137-03

一、公司行业简介

M公司是由M电器设备厂于2011年经增资扩股、产品结构调整更新重组而成的一家民营企业,所处的电气设备行业属于电气机械制造业,其产品在火力、水利、核能、风能等发电设备中应用广泛。随着我国经济的持续增长,国家对基础设施建设的重视力度不断加大,电气设备行业进入了快速增长时期。企业有员工300多人,注册资本10 888万元。目前已通过ISO9001国际质量体系认证,被评为省民营科技企业。公司主营业务收入主要来源于电气产品、电气工程设计、施工、维护。

二、M公司客户管理现状分析

由于M公司以销售为导向,在近几年来大力开拓市场,在销售额迅速增长的同时,合作客户数量也随之增多。目前在M公司销售往来中,与100多家客户有应收账款往来。但是无论是对老客户还是新开拓的客户都缺乏一个系统有效的管理反馈机制。

首先,缺乏对新客户的信用管理。虽然公司目前要求对客户进行信用调查,但根据M公司销售人员的访谈发现,M公司销售人员以项目为单位,负责整个销售流程,对客户的调查由销售人员在谈判中隐约涉及,很少正面询问。客户和销售人员以口头方式传递信息,营销中心综合管理部得到的信息缺乏准确性和完整性,在此基础上给出的信用评估意见缺乏可靠性。

其次,缺乏对老客户的信用反馈调整。由调查发现,M公司2012年开始实行客户审批流程,但是在销售过后并没有及时反馈客户信用信息、制定客户销售方案,对于往来客户不管前期货款有无收回,仍准予赊销。通过对M公司应收账款分析得出,截至2015年末,应收账款往来有16家企业,应收账款总额为12 332 032.39元。其中有11家与M公司在2013年后再无业务往来,其他4家在2014年、2015年和M公司仍有业务往来,但账款回收问题依旧困难。2014年这4家企业的应收账款为39 539 783.91元,占2014年应收账款余额的53%;2015年这4家企业的应收账款为52 956 493.00元,占2015年应收账款余额的30%。

缺乏有效的客户信用管理反馈机制无形中给客户、销售人员和营销部门提供了串通舞弊的机会。盲目扩大销售额给企业增加了事后应收账款收回的风险,制约了企业资金链的良性循环。

三、M公司客户管理改进建议

1.完善M公司的客户信用管理目标是要建立一个有效的管理反馈系统

这需要相对独立的机构、完善的流程和全面的制度。M公司之前的客户管理主要由综合管理部和营销部共同负责,事务繁杂,工作效率和质量都不高。在新的企业组织结构设置和分工中,销售计划标书合同档案管理由商务部负责,销售人员绩效考核由人力资源部负责。原先的综合管理部经过整合精简,改组为客户管理部,专门负责对往来客户的信用做出专业真实的情况收集和保存,以此作为企业客户信用管理的起点。

2.在客户信用管理流程中,销售人员应该要求客户以书面形式,提供企业真实全面的资料

除了财务数据外,还应该提供企业治理情况报告。在此基础上,由财务部门对数据分析,确定客户信用等级,做出是否批准赊销的意见,以及制定客户信用政策。在完成销售后,要及时对客户的信用情况进行反馈修改,为再次合作打好基础。

3.客户信用管理制度主要包括信用评价方法和信用政策制度

评估方法参考了康书生提出的中小企业信用评级构建方法。首先,在评价指标上更有全面性,将定性和定量指标相结合,克服了传统定性方法主观性强的缺点。其次,在权数确定上更具科学性。该方法参考了国际惯例和国内比较有代表性的权重设计方案,并针对我国中小企业的情况,重新分配了这两部分的权重,再运用AHP方法确定具体指标的权重。因此,运用该方法有利于科学地划分客户。

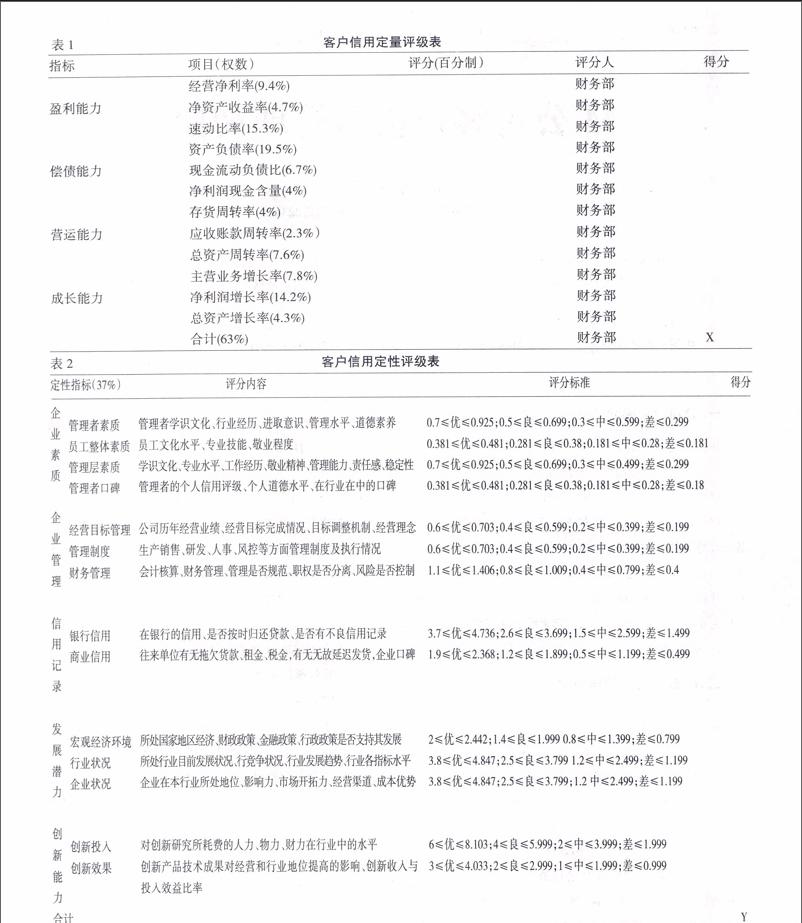

此方法具体操作包括三个环节:定量评级、定性评级、综合评价。客户信用定量评级如表1。由评分人以百分制对客户的的各项定量指标考核、打分,再乘以对应的权数,算出定量考核的综合总分X。

根据表 2的定性评价项目,结合客户的实际情况,在特定的区间内对各指标评分,将总分相加即可得到客户信用定性指标综合得分Y。

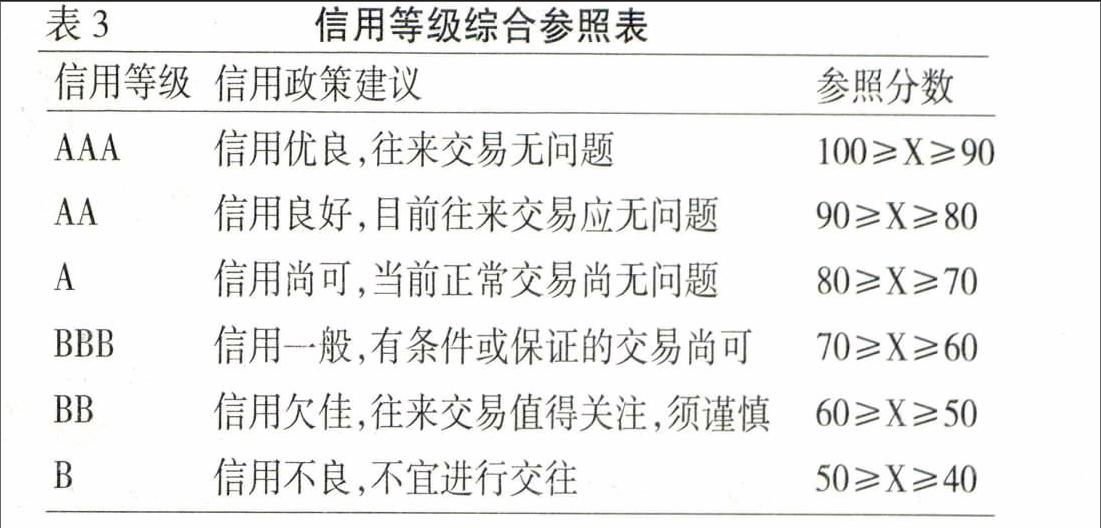

最后将定量评价总分X和定性评价总分Y相加,即可得到客户信用考核综合得分。对照事先制定的表3信用等级综合参照表判断客户信用等级。

需要注意的是,在制定信用政策上不能一味按照信用等级对应的信用政策,应该在各信用政策的基础上,结合产品的数量、技术难度、客户的资产结构等具体情况由财务部和市场部下的客户管理部共同制定出具有针对性的信用政策。

通过以上三方面的改进,M公司建立了专门的客户信用管理部门,在此基础上配合规范的信用管理流程,结合全面的信用管理制度,不仅有利于公司把控销售与收款的前端风险,而且是实现应收账款的及时收回,保证现金流的良性循环的基础,也有利于帮助企业规避财务风险,减少企业经营风险。

参考文獻:

[1] 康书生,鲍静海,史娜,李纯杰.中小企业信用评级模型的构建[J].河北大学学报:哲学社会科学版,2007,(2):26-33.

[2] 刘金燕.基于信用管理的A企业应收账款控制研究[D].青岛:青岛理工大学,2015.

[3] 蔡丽斯.财务公司信贷客户信用风险管理对策[J].企业改革与管理,2016,(11):121,190.

[4] 庄群.企业信用风险分析和管理体系的建立[J].品牌(下半月),2015,(12):135-136.

[5] 李红霞.铁路企业应收账款管理中存在的问题及对策研究[J].商,2015,(51):133.

[6] 胡萍.浅议航运企业客户管理内部控制审计[J].中国内部审计,2015,(12):56-58.