税收负担会影响居民迁移吗?

2017-03-29李智慧

■李智慧

税收负担会影响居民迁移吗?

■李智慧

本文研究税收负担的居民迁移效应,检验并证实了税收竞争的有效性。本文以税率为衡量居民税收负担的指标,选用1年期美国社区调查(American Community Survey,ACS)的公共使用微观数据库(Public Use Microdata Survey,PUMS),实证分析税率因素对居民迁移行为的影响。研究发现,税率对居民迁入决策起到显著的负向影响,其中所得税税率和消费税税率的迁移响应更为明显。本文的研究结论在政策意义上表明,税收竞争可以影响居民定居决策,进而影响地区间税收分布。

税收负担;居民迁移;税率差异;税收竞争

李智慧(1986-),河南汤阴人,北京大学经济学院博士生。(北京100871)

一、引言

税收竞争之于居民迁移的重要作用备受关注,但仍存争议。一方面,居民迁移动机多样多变,迁移机制错综复杂,决策周期长短不一,受到经济因素和非经济因素的共同影响,其中税收的影响程度更未可知;另一方面,与资本相比,居民要素流动性较差,往往与工作机会关系密切,难以清晰界定税收的影响作用。然而,纵然存在诸多问题,税收优势与居民迁移之间的作用机制问题不可回避,对于评价税收竞争的有效性、分析人口流动的财政效应具有重要意义。因此,本文试图从微观机制解释税收竞争环境下的居民迁移行为,以预期收入差异为核心,着眼于地区间差异化的税率对预期收入的影响,深入探讨税收竞争对迁移决策的作用机制。

美国居民迁移已成惯例,州际流动人口是重要组成部分。据美国人口普查数据显示,人口总迁移率居高不下,流动人口占比高达20%左右;2005年以来,人口总迁移率虽有回落,但仍占比11%以上。在整个流动人口中,州际迁移人口占比15%左右,且在自2009年以来流动人口比重总体下降的情况下,该比例仍处于上升趋势。这说明州际迁移的重要性和长期性不可忽视。在联邦税制体系下,美国州际税制差异较大,税率差别明显,为研究差异化税率条件下的州际迁移提供可能。州政府和地方政府拥有财政自由裁夺权利,依法制定合适于管辖区域内的税收制度。这使得税制环境的差异性较大,税制安排弹性突出,税制要素尤其是税率的设计和调整具有灵活性。州际税率的差异化,充分反映出各地区居民偏好的不同,将为用脚投票机制的发挥创造条件,通过州际税收竞争机制分析居民迁移决策的影响机制,将有助于解释税收因素对迁移行为的作用。

大量的理论及实证工作倾力于此,在研究框架和检验技术上都有进展。作为非经济因素中的一种,税率被引入实证模型中,估计税率关于人口流动的显著性(Maggie Foley,Fiorentina Angjelari-Dajci,2015;Mark Gius,2011)。大多数研究结果表明,高税率水平抑制了人口的流入。然而,这些工作并没有深入讨论税率对人口迁移的作用机制。事实上,Liebig和Sousa-Poza(2007)运用瑞士家户面板调查数据(the Swiss Household Panel,SHP),指出所得税并不会影响人口迁移,尤其是居住因素,对迁移决策具有显著影响。

在实证方面,Probit模型、Logit模型以及Tobit模型等定性分析广泛运用于检验人们的迁移行为是否对地区间的税率差异存在响应。另外,我们之所以选择使用微观数据,有两个原因:一方面,微观数据是市场自发选择行为所表现的信息,可以有效克服宏观数据的内生性和自相关性(Schmidheiny,2003);另一方面,微观数据便于我们从市场机制和个体特性的角度来分析人们自选择行为与税率变量之间的作用关系。Cohen,Lai和Steindel(2015)重新检验了新泽西“百万富翁税”对人口流出的影响,结果发现税率政策的调整的确提高了人口流出;Hui Shan(2010)运用健康和退休研究(Health and Retirement Study,HRS)的家户面板调查数据,研究发现财产税对人口迁移具有显著的影响作用,尤其是年龄超过50岁的房屋所有人在高财产税率的情况下更具有流动性。Seslen(2005)发现持有房屋的老年人在迁移决策时确实将财产税作为重要考虑因素。Moretti和Wilson(2015)检验明星科学家的住址选择,发现明星科学家和其他高收入者在迁移的过程中确实受到州税的影响。Gius(2011)利用NLSY-Geocode微观数据库,发现白人和美籍黑人的迁移过程确实受到所得税率的影响。这些研究结果表明,具有不同特征的群体会受到不同税种的影响,也就是说,税收结构也可以影响人们对税率变动的反应。

基于以上认识,本文在预期收入效用最大化的迁移理论框架下,引入差异化的税率因素,分析税率的差异对人们预期收入的影响,进而揭示税率对迁移行为的作用机制。另外,居民迁移对地区财政的影响程度能有效反映税收竞争程度。本文选取1年期美国社区调查(American Community Survey, ACS)的公共使用微观数据库(Public Use Microdata Survey,PUMS),整理并分析除夏威夷、阿拉斯加和波多黎各以外的48个州和哥伦比亚特区的迁移、收入、税收和个体特征信息,采用Probit模型,分别从税收综合水平和税种结构角度检验居民迁移对税率的响应程度。本文从居民迁移的税收角度评价了税收竞争的有效性。

二、美国州际迁移和州税制差异分析

(一)美国州际居民迁移趋势明显

美国人口的高流动性有史已久,延续至今。美国人口普查数据显示,2014~2015年间,美国境内流动人口规模高达34651000人次,比2013~2014年的流动人口规模34548000人次有所提高,占总人口的11.2%。其中,州际流动人口规模达到5093000人次,占流动人口的9.5%,与2013~2014年相比,流动规模增加427000人次。各州的流动性差异巨大。美国2013年1年期ACS数据显示,California的流动性最差,总迁移率仅为2.77%;D.C.of Columbia的流动性最强,总迁移率高达16.29%,Wyoming位列次高,总迁移率为9.69%。

表12013 年度美国48个州和特区州际居民迁移状况

(二)州政府税权自主,州际税率差异显著

财产税、所得税和消费税是州和地方政府的主要税收。在联邦税制管理体系下,州和地方政府拥有相当的税收自主权,自行安排本地区的税务,使得各区的税率差异较大。一是州际税收结构具有明显差异。根据美国政府税收普查数据,2013年间,Washington的消费税占总税收收入的60.26%,但Oregon的消费税比重仅为11.58%;在财产税比重上,New Hampshire占比高达64.86%,而North Dakota仅为12.93%;在所得税方面,Alaska,Florida, Nevada,South Dakota和Washington不征收所得税。

表22013 年度48个州和特区消费税、财产税和个人所得税税收占比

数据来源:Government Taxes in U.S.Census.

根据2015年各州税法规定,Delaware,Montana, New Hampshire,Oregon和Alaska的消费税一般税率为0,其他州的税率则介于2.9%和7%之间。财产税的征收与财产市场价值有关,据2013年数据显示,Alabama的财产税有效税率最低为0.43%,而New Jersey高达2.38%。所得税更是复杂多变。Alaska, Florida,Nevada,South Dakota和Washington不征收所得税。Colorado,Illinois,Indiana,Massachusetts Michigan,New Hampshire,Pennsylvania,Tennessee和Utah实行单一税率。其他各州实行累进税率,但税制要素设计上因地而异。

三、实证模型与数据

(一)实证模型

根据Todaro(1970)的理论模型,居民之所以发生迁移,是因为迁入地的预期收益高于迁出地。基于这一理论基础,本文选用Probit模型检验居民迁移的税率响应。考虑到美国税收结构的不同,我们分别对总体税率差异和税率结构差异的迁移响应进行实证分析。鉴于个人所得税、消费税和财产税是美国地方政府的主要税收收入,本文将利用样本的个人所得税、消费税和财产税的总和反映总体税负,总体税率的计算公式为(个人所得税+消费税+财产税)/个人综合收入。我们采用个人所得税税率、消费税税率和财产税税率反映税率结构差异,引入模型,刻画具体税种对居民迁移行为的影响。

总体税率的迁移响应模型表示为:

Pr(move)=f(I,T,X)=Iβ+Tγ+Xθ+ε(1)

其中,Pr(move)为迁移的可能性。I为收入变量。T为总体,X为个体特征。β、γ和θ都是变量的系数。个体特征包括样本的年龄、种族、受教育程度、就业状况和家庭类型。

具体税种的迁移响应模型表示为

Pr(move)=α0+Iβ+γ1itr+γ2ptr+γ3str+θX+ε(2)

其中itr、ptr和str分别表示为所得税税率、财产税税率和消费税税率。

(二)数据

本文选取American Community Survey(ACS)的2014年1-yearPublicUseMicrodataSample(PUMS)。作为微观数据库,PUMS信息丰富,包括个体层面和家户层面。该数据库在研究居民迁移的税收响应中,具有以下优势:一是微观数据优势,规避内生性和自相关等问题。二是信息丰富,能够有效匹配家户和个体层面信息。包含详细的迁移历史、收入、个体特征和财产税信息。三是与3年期或者5年期数据相比,1年期迁移数据更为准确,反映信息更加明晰。四是该数据库提供财产价值和财产税信息,可以计算出个体的财产税率。

(三)变量

本文的被解释变量为样本是否迁移。迁移变量为虚拟变量,1年前发生迁移的样本视为迁移者。

本文的解释变量包括个人收入和迁入地的税率变量。税率变量包括总体税率、所得税税率、财产税率和消费税率。总体上税率=(应纳所得税额+应纳财产税额+应纳消费税额)/(个人综合收入+其他收入+财产价值);所得税率=应纳所得税额/个人应税收入;财产税率=财产税/财产价值;消费税率=各州消费税一般税率,消费税额=(个人年综合收入+其他收入-应纳所得税额)*消费税一般税率。

所得税税率按照各州所得税法的实施办法,进行估计。在税率估计中,主要考虑标准扣除、个人减免和联邦费用扣除等因素的影响,未考虑社会保险缴纳。所得税率=应纳所得税额/个人应税收入。个人应税收入=个人年综合收入-标准扣除-个人减免-联邦费用扣除。标准扣除按照单人标准进行计算,婚姻状况为结婚的个体则采用双人标准的一半作为扣除标准;个人减免包括单人减免和抚养子女减免中,单人减免的判断标准为非家庭类型的个体,抚养子女的减免=减免标准*抚养子女人数;联邦费用扣除主要依据2014年财年联邦政府个人所得税税率表计算出的应纳联邦所得税额,计算过程中标准扣除、个人减免的处理方法与州所得税相似。在完成州应税收入后,本文按照各州的税率表,找出应税收入所适用的税率,计算出应纳税额。根据公式,所得税率=应纳所得税额/个人应税收入,计算出个体的平均所得税税率。

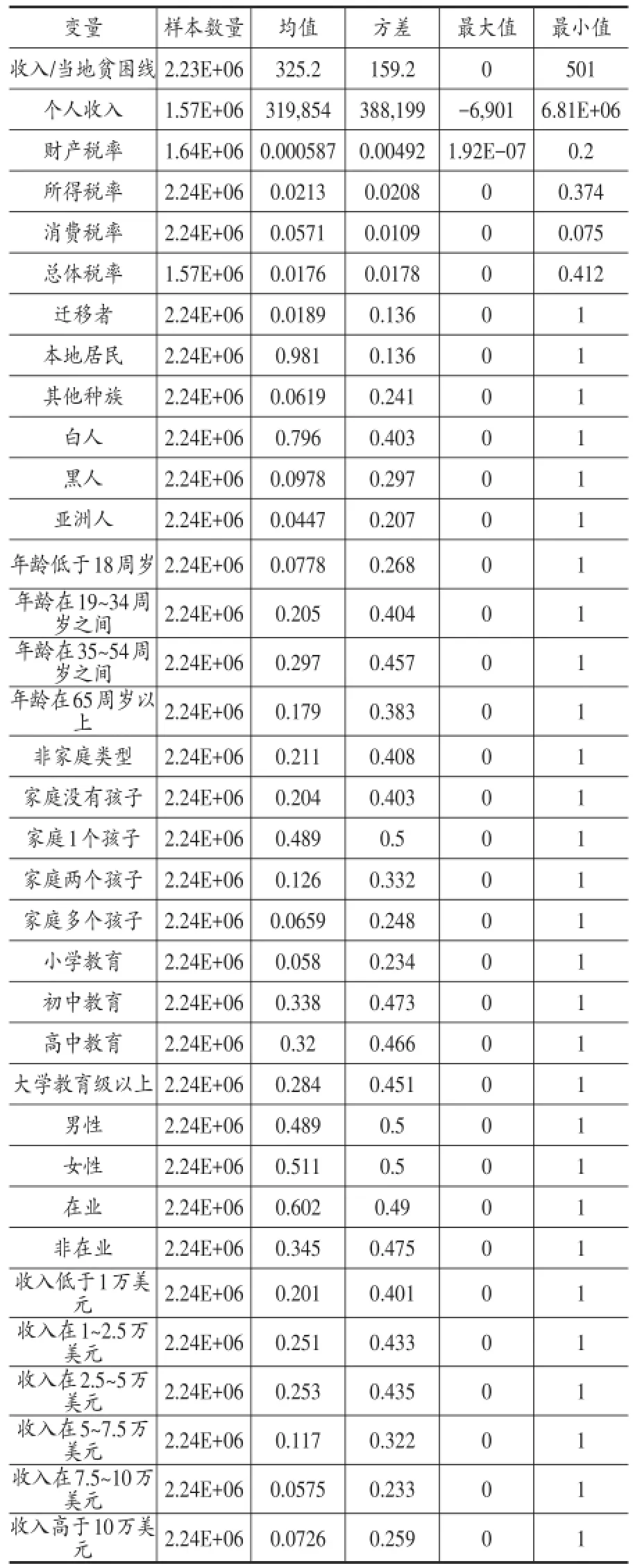

为了控制个人特征、收入分布对人们迁移决策的影响,本文引入个体特征变量和收入分布变量作为控制变量。个体特征变量包括性别、年龄、种族、家庭类型、就业状况、教育程度和贫困度。年龄分为五个阶段:18岁及以下、19~34岁、35~54岁、55~64岁以及65岁以上,该划分标准采用美国人口普查数据的标准,与收入分布有密切关联。家庭类型分为四大类:非家庭型、没有孩子的家庭、一个孩子的家庭和多个孩子的家庭。教育程度分为:初级教育及以下、中级教育、高级教育和高等教育,按照美国教育标准进行划分。收入变量包括个体市场性收入和公共福利两大类,收入总量由该两种收入类型组成。市场性收入主要包括个体综合收入、财产价值和其他收入,公共福利包括公共救济、社会保险和其他社会保障。按照美国统计局收入分布标准,本文按照个体的综合收入,将收入分为5个档次:10000美元及以下、10000~25000美元、25000~50000美元、50000~75000美元以及100000美元以上。本文对以上指标的统计描述详见表3。

表3 变量统计描述

四、实证分析与结果

(一)总体税负的迁移效应

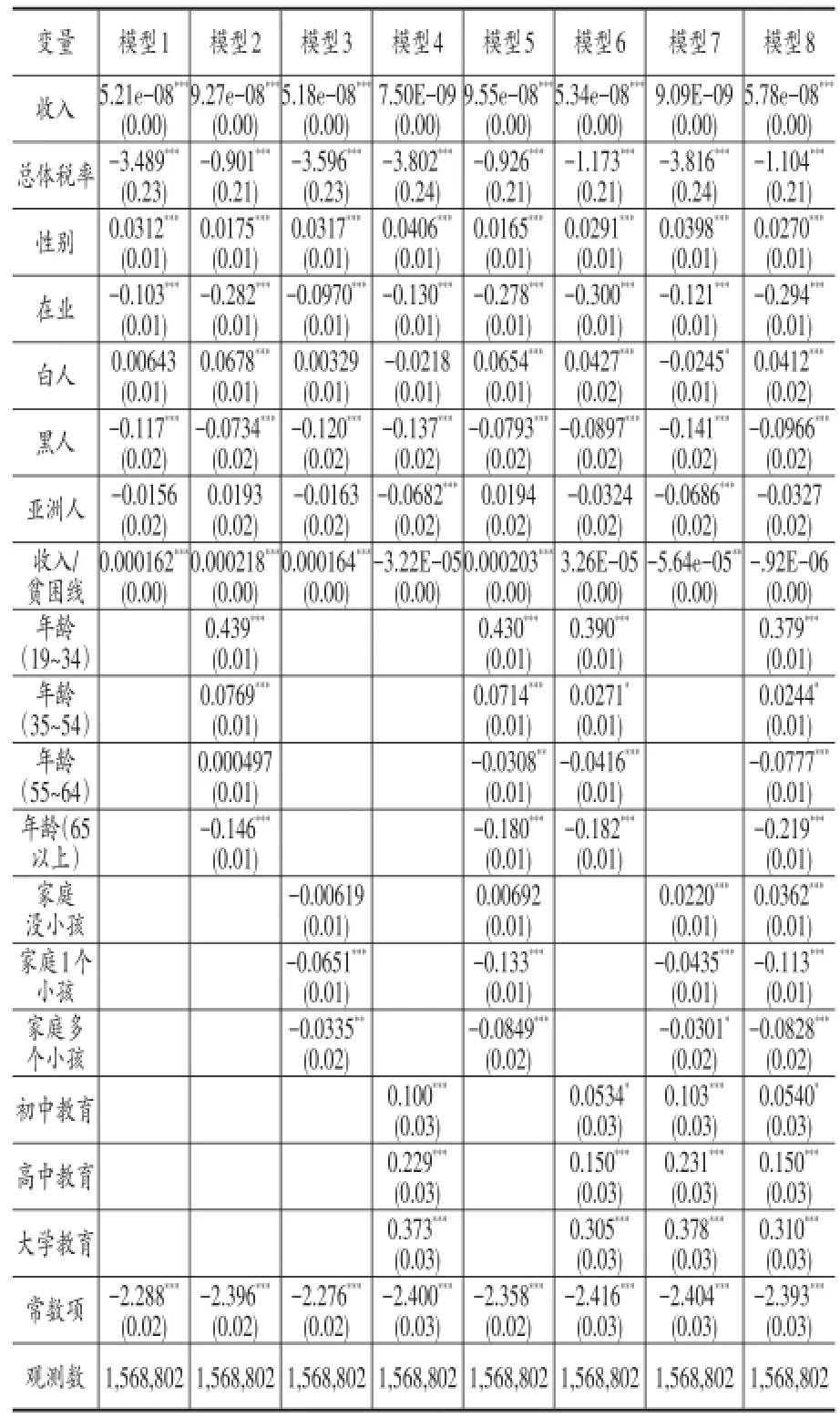

模型1~8的估计结果显示,总体税负对居民迁入决策产生了显著的负面效应。也就是说,当总体税负上升的时候,人们迁入的概率下降。模型8结果显示,总体税负每上升1%,与不发生迁移者相较,人们迁入的可能性降低1.10%。

收入变量对人们迁移的决策具有正面的吸引效应。收入水平的提高,会增加人们迁入的可能性。从个体特征看,男性比女性迁入的可能性更高;相对于其他种族而言,白人迁入的可能性更高,黑人迁入的概率更低;就业者迁入的概率较低。迁入行为具有生命周期特征。与18岁及以下的个体相比,19~54岁之间的人们更具有流动性,54岁之后的人们步入老年时代,流动性更弱。从教育程度看,接受更高教育水平的人们迁入的可能性更高。从家庭因素考虑,与非家庭类型相比,没有孩子的家庭更易流动,抚养孩子的家庭则具有更低的迁入可能性。然而,随着孩子抚养的数量增加,家庭迁入的可能性增强。

表4 总体税负的迁移响应回归结果

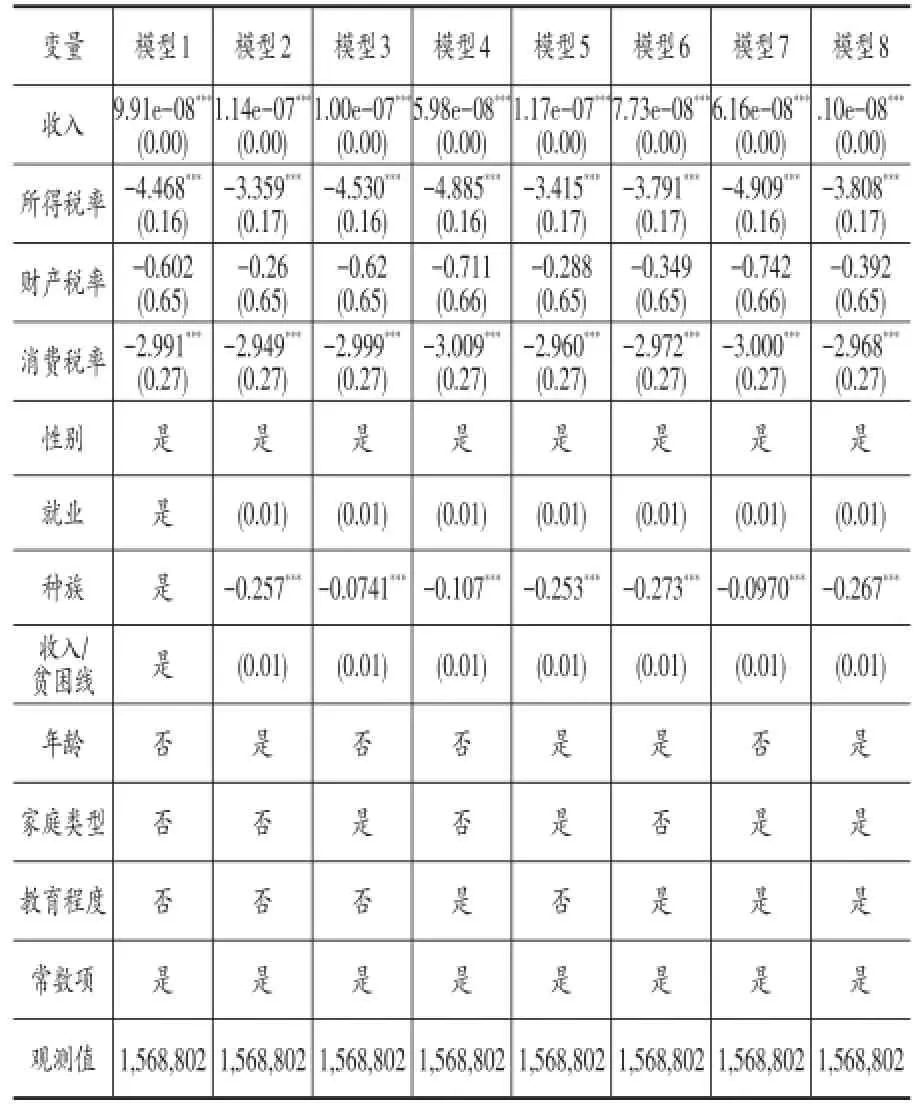

(二)具体税种税率差异的迁移效应

总体而言,所得税税率和消费税税率的负迁移响应较为显著,财产税率则影响不明显,且所得税税率的影响最为显著。之所以所得税税率和消费税税率对人口迁入带来了负面效应,其原因在于所得税税率的高低直接影响个人的实际可支配收入,对预期收入造成明显的作用;同样地,消费税税率越高,说明人们消费商品的成本越高,生活成本上升,迁入的倾向降低。财产税税率与财产的市场价值密切相关,且财产具有保值增值的功能。当财产税税率上升的时候,说明财产的市场价值上升,个人实际财富增加,对财产税率的高低反映并不明显。

表5 具体税种税率的迁移响应回归结果

五、稳健性检验

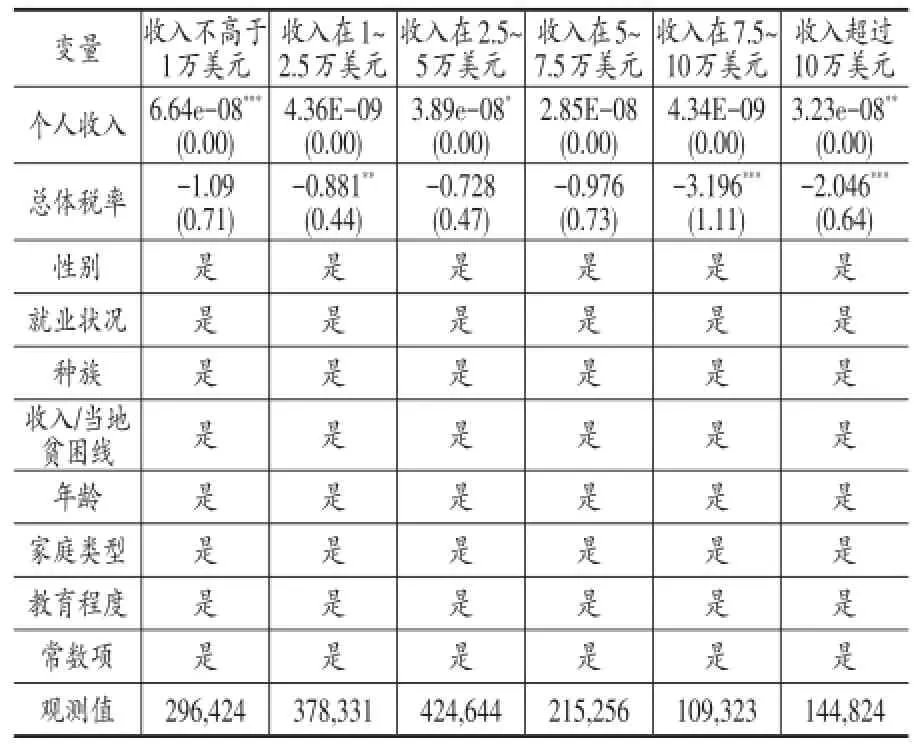

为了检验税率-迁移效应的稳健性,本文选取6个收入区间,分别估计该六个子收入区间的总体税负和具体税种的迁移响应。

(一)基于收入分布的总体税负差异迁移效应

在各个收入区间,总体税负的迁移效应总体呈现负相关关系。介于收入区间75000和100000美元之间的个体对总体税负水平的迁移反映最为显著,当总体税负上升1%的时候,该类个体迁入的可能性将降低3.2%。

表6 各收入区间总体税率差异的迁移响应回归结果

(二)基于收入分布的具体税种税率差异迁移响应

与全样本相似,各个收入区间的所得税和消费税的迁移效应较为显著,税率水平与迁入的可能性呈现出负相关关系;财产税税率对迁入的影响依然不明显。对于收入介入10000~50000美元之间的人们来说,所得税税率对迁入的影响最为明显,每当所得税税率上升1%的时候,人们迁入的可能性则会降低4.43%。消费税对收入超过50000以上的群体影响更为明显。收入变量和个体特征对人们的迁入决策影响与总体税率相似。生命周期、家庭类型和教育水平等因素对不同收入区间的群体迁入决策的影响统计上稳健。

表7 各收入区间具体税种税率差异的迁移响应回归结果

综上所述,本文运用probit模型回归分析,发现居民迁入决策对税率因素的响应是显著的,且税率与迁入的可能性呈现出负相关关系。这说明地区间的税收竞争是有效的,可以影响人们的迁移决策;保持较低的税率水平,有助于吸引居民入住。尤其是所得税和消费税的税收竞争,将所得税税率或消费税税率降至低水平,可以提高人们的预期收入,增加工作努力程度,增强地区的居民吸引能力。财产税的迁入响应并不显著,原因在于财产具有保值增值的功能,受市场价值波动的影响,使得财产税率不足以作用于人民的迁移决策。

六、结语

本文从税收的迁移响应和迁移行为的税收地区再分配两个角度,全面分析了美国税收竞争的有效性。研究发现,人们的迁入决策的确受到迁入地区税收水平的影响,即:随着税率水平的上升,人们的预期收入和净公共福利可能下降,居民迁入的可能性降低。另外,居民的迁移行为同时影响着地区间的税收资源配置。总体而言,随着净迁入率的提升,该地区的税收净收益有所增加,说明税收竞争所引起的居民迁入可以产生正的税收效应,对于地区财政稳定和税源培植具有重要作用。

税收竞争相对于经济优势而言,更具有政策导向性。由于市场失灵的客观存在,发展机会和经济资源往往过度集中于具有经济发展先天优势的地区,导致地区间发展程度悬殊、贫富差距扩大,不利于地区经济的协调发展。税收竞争的出现,使得后发地区凭借税收政策优势,享有一定的发展机会,吸引一定的投资,完善本区的公共产品供给,提高当地居民的公共福利,进而缩小地区间的经济分化,有利于宏观经济的平稳发展。另一方面,税收竞争机制有助于发挥居民用脚投票的机制,将政策目标与微观机制相互结合,合理引导居民流向,促进地区间公平、健康和协调发展。经验表明,居民的自发选择有助于使得税收政策更合乎民意,有助于促进税收资源在地理空间的有效配置。

从政府税收效率看,税收竞争可以增强税收机制的效率性。人们从地区获取的公共净福利水平与政府的财政运行机制密切相关。较低的税率水平仅仅是税收竞争的途径和手段,其根本目标在于以更有限的税收资源提供更符合民意、更具有效率的公共产品和服务。用脚投票机制增强了地区政府间的税源竞争,有效地推动财政运行效率,并充分发挥市场机制,确保地方政府在公共收入和公共产品运行过程中的有效性和公平性。

然而,地区间的税收竞争会产生一定的财政风险。当地方政府为了吸引居民入住,实行极低的税率政策,这很容易导致财力不足。一方面,本期的公共产品和服务数量和质量无法得以保障,影响人们的公共福利;另一方面,财政缺口的长期存在,使得地区财力过度依赖于转移支付和公共债务,也不利于财政的持久性和稳定性,最终会影响居民的预期收益。近年来美国的公共债务居高不下,与地区政府的税收竞争不无关系。因此,我们有待进一步研究税收对迁移决策的长期和动态影响机制。

[1]Maggie Foley,Fiorentina Angjellari-Dajci. (2015).NetMigrationDeterminants.Regional Analysis&Policy,45(01):30~35.

[2]Gius M.(2011).The Effect of Income Taxes on Interstate Migration:an Analysis by Age and Race. Annual Regional Science,46:205~218.

[3]Liebig T.,Puhani P.,Sousa-Poza A.(2007). Taxation and Internal Migration-Evidence from the Swiss Census Using Community-Level Variation in Income Tax Rate.Journal of Regional Science,47(04): 807~836.

[4]Schmidheny K.(2006).Income Segregation and Local Progressive Taxation:Empirical Evidence from Switzerland.Journal of Public Economics,90: 429~458.

[5]Cohen S.,Lai E.,Steindel C.(2015).A Republic of“Millionaire Migration and State Taxation of Top Incomes:Evidence from a Natural Experiment”(National Tax Journal 2011).Public Finance Review, 43(02):206~225.

[6]Seslen T.(2005).Property Tax Abatement Programs:does Relief Really Keep Grandma in Her Home?MIT(Dissertation).

[7]Moretti E.,Wilson D.(2016).The Effect of State Taxes on the Geographical Location of Top Earners:EvidenceFromStarScientists.Federal Reserve Bank of San Francisco Working Paper.

F810.42

A

1006-169X(2017)02-0013-06