人口红利、投资与区域差异

——基于中国省域数据的实证分析

2017-03-29周惠民雷贵优

■周惠民,雷贵优

人口红利、投资与区域差异

——基于中国省域数据的实证分析

■周惠民,雷贵优

基于2000~2014年中国省域面板数据,本文运用空间探索性数据分析方法对我国人口红利与投资的时空特征进行深入剖析。研究结果表明,我国正处于由少儿抚养比下降带来的人口红利期,而老年抚养比的大幅上升将加剧我国人口红利消逝。同时,少儿抚养比与总抚养比及投资呈由东至西递增的态势,而老年抚养比则呈相反的空间分布格局。进一步的全域莫兰指数分析显示人口红利与投资呈现较为显著的空间集聚特征,而局域分析则显示二者存在空间分布的异质性特征。

人口红利;投资;区域差异;空间探索性数据分析

周惠民(1988-),福建三明人,中国人民大学经济学院博士研究生,研究方向为人口经济与区域经济。(北京100872);雷贵优(1974-),福建三明人,经济师,中国人民银行三明市中心支行。(福建三明365000)

一、引言

改革开放以来,我国依赖高投资的发展模式带来了经济的高速增长,而其中人口红利发挥着重要的作用。在当前我国经济增长进入“新常态”下,特别是伴随着人口红利的逐渐消逝及加速步入人口老龄化阶段,旧的粗放式发展模式面临诸多困境。与此同时随着我国户籍管理制度的逐渐松动以及市场化改革的逐步深入,我国人口出现大规模流动,导致区域间人口年龄结构呈现较大的分异特性,对区域投资的有效性也产生一定的影响,成为我国区域间经济发展差距不断拉大的重要因素。笔者以为,面对后人口红利时代,探讨我国人口红利与投资的空间相关性,合理利用我国人口空间分布特点,实现人口资源的有效配置,进而推进人口红利与投资的互促演进,为我国经济增长进入新常态下找寻新的发展路径具有一定意义。

二、文献综述

人口红利期是人口再生产过程中由于“死亡率”与“出生率”非同步变动引起总人口中劳动年龄人口比重上升、人口抚养比下降而形成的人口视窗期(Bloom和Williamson,1998;郭晗等,2014)。人口红利期通过两种路径形成经济增长的内生作用机制,一是劳动力供给路径,适龄劳动人口的增加为经济提供丰富的劳动力资源,延缓资本边际报酬递减,推动经济高速增长(蔡昉,2010);二是资本供给路径,较低的社会抚养比为社会提供充足的储蓄,而这正是形成我国“高投资”经济发展模式的重要基础(朱超等,2012)。李扬等(2005、2007)认为人口红利提升了总人口劳动参与率,并通过“收入效应”与“储蓄倾向”提升储蓄率水平,而储蓄率的上升必然引起投资水平的上升。随后,殷剑峰(2006)与汪伟(2009)的研究表明,在我国投资与储蓄无法匹配的背景下,人口红利带来的高储蓄率必然压低利率水平而直接降低投资的资金成本,这一定程度上促成了投资依赖和投资过度的现状。李威(2014)则基于1990~2011年中国省际面板数据的分析表明少儿抚养比对投资有负向影响,而老年抚养比对投资有正向影响。另外,部分学者对我国的人口结构进行了反思,认为未来中国的人口老龄化程度将呈现加速趋势(Zeng等,2008),而当前生育政策的调整短期内也难以改变劳动年龄人口绝对数量递减和抚养比不断上升的趋势(穆光宗,2015),因而当前的“人口红利”将不具有可持续性。范叙春等(2012)认为,短期来看,少儿抚养比与国民储蓄率呈负向关系,而老年抚养比与国民储蓄率成正向关系,但长期来看,随着我国人口红利的逐渐消失,国民储蓄的透支速度会越来越超过存储速度,国民储蓄余额最终将会逐步减少,而这将直接影响到未来我国的资本积累率与投资率。

上述已有文献对人口红利与投资的关系进行了深入研究,但鲜有文献基于区域差异的视角对二者空间分布特征及其空间相关性进行探讨。基于此,本文将运用空间分位图及空间探索性数据分析方法对我国人口红利及投资的区域分布特征与空间关联性进行深入解析,从而深刻剖析二者的空间作用机制。

三、研究方法与数据说明

(一)研究方法

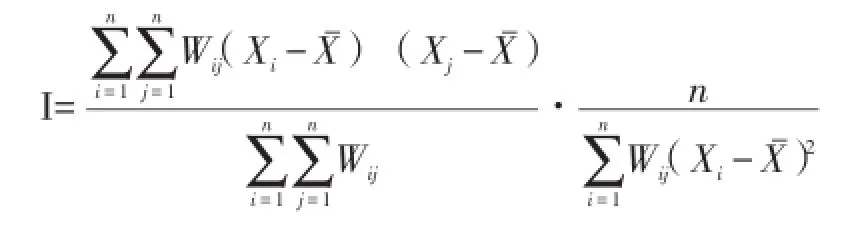

本文运用空间探索性数据分析方法来研究人口红利与投资的空间相关性。首先,利用全域莫兰指数从整体上刻画区域间人口红利与投资的空间相关性;其次,利用Moran散点图从局域视角来揭示局域空间分布的非典型特征(周惠民等,2012)。具体计算公式如下:

其中I为全域莫兰指数,Xi、Xj为区域i、j的观测值,n为空间观测区域总数,Wij为空间权重矩阵①本文选用邻近规则来定义空间权重。原理为:若区域i与区域j相邻,则权重为1,否则为0。。若全域莫兰指数I的值为正且显著,则表明区域间观测值存在正空间相关性,显示集聚特征,即高值与高值、低值与低值相邻;若I为负值且显著,则表明区域间观测值存在负空间相关性,显示离散特征,即高值与低值相邻,低值与高值相邻;若I值为0,则区域间观测值呈随机分布(吴玉鸣,2007)。

图1 Moran散点图空间分布模式示意图

进一步计算局域莫兰指数Ii=(xi-x),并运用Moran散点图将其进行可视化处理,直观描绘出区域空间分布中有别于全域空间分布的非典型特征,从而有效展现属性值的空间作用机制。图1列出了Moran散点图各象限的空间分布模式。其中横、纵坐标分别表示观测值及相邻区域观测值的空间加权平均值,集聚区显示区域间具有良好的扩散回流机制,形成良性空间互动,而空心区与孤岛区则表明空间互动机制欠佳,前者为本区域处于劣势,周边地区对其形成强大的空间极化作用,而后者则是本区域对周边地区形成空间极化作用,恶化周边地区的属性值。

(二)数据说明

本文用少儿抚养比、老年抚养比、总抚养比来测度我国人口红利水平,三者分别为0~14岁人口占总人口的比重、65岁以上人口占总人口的比重、除14~65岁年龄以外的人口占总人口的比重。同时,考虑资本形成率能够有效衡量投资对经济增长的贡献率,真实有效反映我国经济增长“高投资”的典型特征,用资本形成率来衡量投资水平,其中资本形成率为名义资本形成总额与支出法计算的名义GDP的比值。此外,以2000~2014年为研究时序,构建了中国大陆31个省份(直辖市、自治区)15年的面板数据,并将研究区域划分为东部、中部及西部等三大区域②中国国家统计局2011年对全国进行的三大区域划分,东部为北京、天津、河北、山东、上海、江苏、浙江、福建、广东、海南和辽宁等11个省(市、自治区);中部为山西、河南、江西、安徽、湖北、湖南、吉林和黑龙江等8个省;西部为新疆、内蒙古、四川、重庆、贵州、云南、西藏、广西、陕西、甘肃、青海和宁夏等12个省(自治区)。(唐广应等,2016),数据源于《中国统计年鉴》、《中经网数据库》、《中国劳动统计年鉴》。数据的描述性统计特征如表1。

表1 主要变量的描述性统计

四、实证结果及分析

(一)时空特征分析

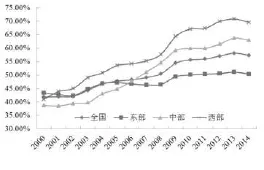

为直观展现我国人口红利及投资的时序特征,图2~5描绘出2000~2014年15年间少儿、老年及总抚养比与资本形成率的变动趋势图。

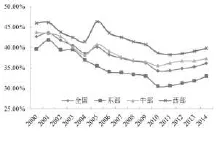

第一,从少儿抚养比来看,全国及三大区域少儿抚养比呈快速下降态势(见下图2)。主要是我国计划生育政策的强有力实施,使得我国人口出生率及育龄人口生育意愿持续下降。2000年至2014年间全国及东中西三大区域少儿抚养比分别从32.73%、28.84%、34.14%、36.69%下降至22.45%、19.67%、24.00%、25.10%,降幅分别为10.28%、9.17%、10.14%、11.59%。值得关注的是,2011年以来,少儿抚养比较为平稳,这与20世纪80年代出生的人口正处于生育期及我国计划生育政策逐步调整放宽有关。

图2 少儿抚养比趋势图

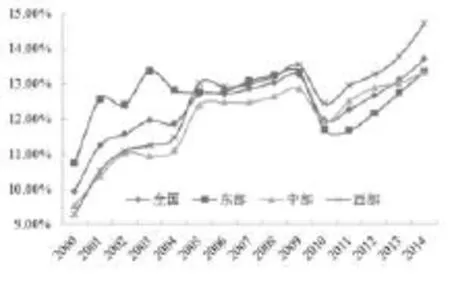

第二,从老年抚养比来看,全国及东中西三大区域老年抚养比呈快速上升态势(见图3)。15年间,老年抚养比分别从9.95%、10.75%、9.53%、9.29%上升至13.70%、13.35%、13.33%、14.71%,增幅分别为3.75%、2.60%、3.80%、5.42%。具体来看,2000~2003年老年抚养比处于快速上升通道,随后六年增速趋缓,但至2010后又再次回到快速上升的轨道。合理解释为我国在20世纪50~60年代“婴儿潮”出生的人口比较集中地陆续进入老龄人口行列,同时我国平均预期寿命提高较快,使得老年人口快速上升,加重老年人口抚养负担(谢安,2004)。

图3 老年抚养比趋势图

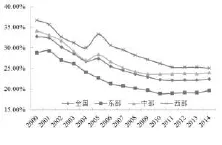

第三,从总抚养比来看,全国及东中西三大区域总抚养比呈波动下滑的态势(见图4)。其中2005~2010年间呈快速下滑的态势,分别从40.10%、35.49%、40.77%、46.31%下降至34.28%、30.60%、35.56%、38.69%,降幅分别为5.82%、4.89%、5.21%、 7.62%,人口抚养负担较轻,处于人口红利的黄金期。而至2011年后,总抚养比均呈触底回升的态势,联系图2、图3可以判断老年抚养比的快速上升是总抚养比上升的主要原因。进一步观察总抚养比趋势图,可以发现2004~2006年间全国及中西部总抚养比出现小幅反弹,合理的解释为该时期长三角及珠三角出现“民工荒”现象,短期内中西部地区大量劳动力人口向东部地区流动,加重了中西部地区人口抚养负担,而这一现象亦可以从东部地区的总抚养比长期小于全国平均水平,而中西部地区长期高于全国平均水平这一现象得到合理印证。

图4 总抚养比趋势图

进一步观察图2至图4可知,以2011年为界,前期少儿抚养比的下滑成为总抚养比下滑的主要原因,少儿人口抚养负担较轻,而至后期随着少儿抚养比趋于稳定,老年抚养比的快速上升成为总抚养比上升的主要原因,特别是随着我国人口老龄化加速,人口红利将逐步消失,社会步入后人口红利期。

图5 资本形成率趋势图

第四,从资本形成率来看,进入新世纪以来,投资对全国乃至各区域的贡献率不断上升,我国经济“高投资”特征极为显著(见图5)。15年间,全国及东、中、西部资本形成率分别从41.82%、43.39%、38.70%、41.01%上升至57.36%、50.40%、62.98%、69.58%,增幅分别为15.54%、7.01%、24.28%、28.57%。源于西部大开发与中部崛起等重大发展战略及中西部各城市群与新区建设的逐步落地,中西部开启了大规模投资建设进程,使得投资在中西部地区经济的贡献度一直处于较高水平。此外,相较于中西部地区,东部地区资本形成率增幅趋缓。受益于区位及政策优势,特别是大规模劳动年龄人口向东部迁移,东部地区经济取得了超高速增长,然而,近年来这一高速增长的经济模式面临着结构困境,特别是产能过剩问题严重制约东部地区经济的可持续发展。为此,近年来政府着力转变经济发展方式,调整投资结构,扩大内需,减少经济增长对投资的依赖。

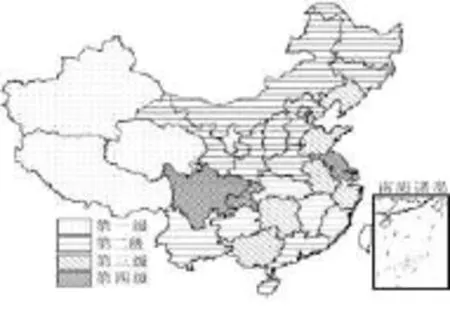

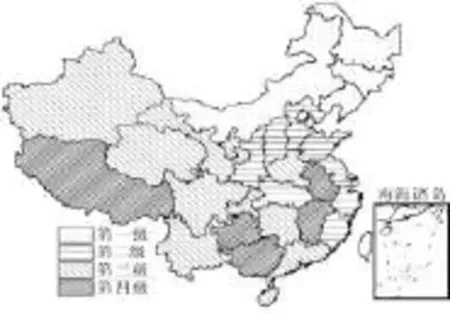

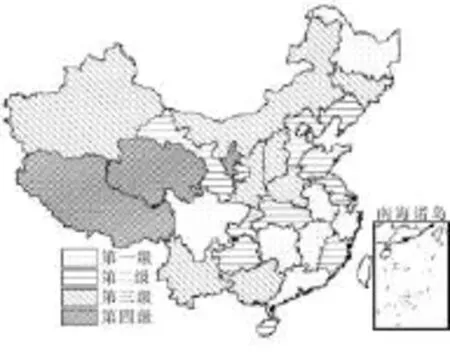

第五,区域比较。对各省区人口抚养比与资本形成率分别求得2000年至2014年的均值,运用ArcGIS软件描绘各省份二者的空间分布格局,可看出我国各区域人口红利与投资的空间分布差异(见图6~图9)。具体来看,少儿抚养比、总抚养比与资本形成率具有较为一致的分布规律,呈由东至西递增的态势,西部形成高值连绵区,东部具有相对较低的人口抚养比与资本形成率,而中部具有较大的分异性。相反,老年抚养比呈由东至西递减的态势,特别是东部具有较高的老年抚养比,该区经济发展水平较高,人口预期寿命大幅提高,使得老年人口大幅上升,提高了老年人口抚养负担。

图6 少儿抚养比空间分位图

图7 老年抚养比空间分位图

图8 总抚养比空间分位图

图9 资本形成率空间分位图

(二)空间相关性分析

上述空间分位图初步展现了人口红利与投资的空间分布特征,以下将进一步运用空间探索性数据分析对人口红利与投资的空间作用机制进行解析。

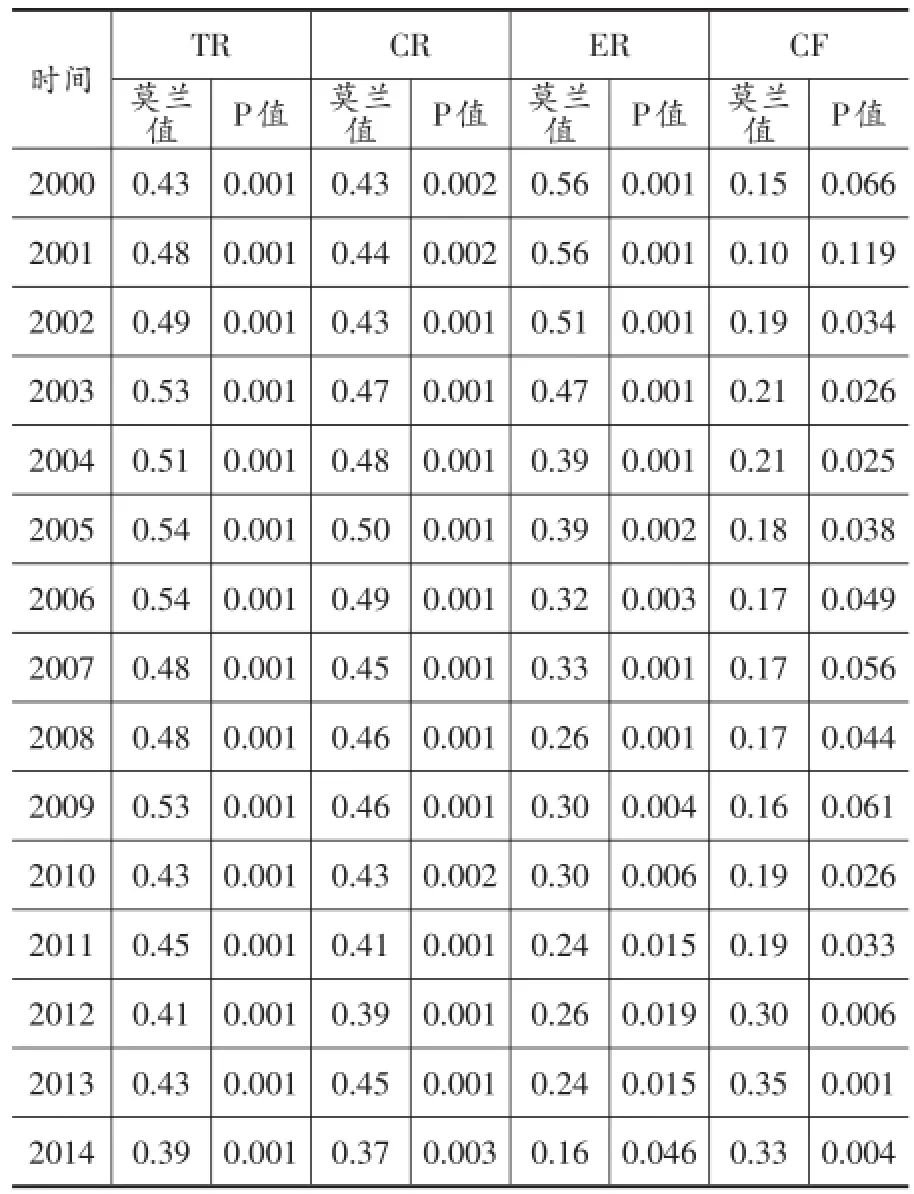

表22000 ~2014年全域莫兰指数及P值

1.全域莫兰指数分析。表2列出了2000~2014年全国人口抚养比与资本形成率全域莫兰值及P值。从表中可以看出,各年份全域莫兰值均为正值,且P值除了2001年资本形成率未通过检验外,其余均通过显著性检验。这表明全国各省份人口红利与投资呈相似值之间的空间集聚,即具有较高(较低)人口红利与投资的省份相对趋向于与具有较高(较低)人口红利与投资的省份相邻,呈正空间相关性,空间集聚特征显著,区域间具有良好的空间互动。另外,从莫兰指数增长率来看(见表3),除老年抚养比具有明显的下降趋势外,总抚养比及少儿抚养比较为平稳,而资本形成率莫兰值呈快速增长态势,由此可见,投资的空间关联性明显高于人口红利。分时段增长率来看,2000~2006年总抚养比与少儿抚养比呈快速增长趋势,而2007~2014年则呈下滑态势,人口红利的空间集聚特征有所减弱。资本形成率莫兰指数值则呈相反变动趋势,前期增长较缓而后期呈加速态势,投资的空间集聚特征尤为显著。

表3 全域莫兰值增长率

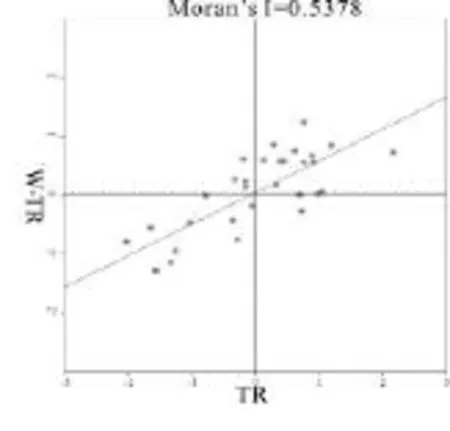

2.Moran散点图分析。图10~图13显示了人口红利与投资的Moran散点图,各省份人口红利与投资具有明显的空间分异特性,特别是散点图显示出被全域莫兰指数掩盖的负空间相关性区域,即人口红利与投资空间分布的非典型区域,其偏离了总体所呈现的正空间相关性。同时,散点图内部各点较为集中散布于趋势线周围,表明散点图各象限省份具有较为一致的空间分布规律。

图10 少儿抚养比散点图

图11 老年抚养比散点图

图12 总抚养比散点图

图13 资本形成率散点图

表4列出了散点图内各点的对应省份。少儿抚养比、总抚养比与资本形成率的高值集聚区主要位于西部地区,占比分别高达81.82%、69.23%、77.8%。而低值集聚区主要位于东部地区,占比分别高达70%、60%、58.33%。相反,老年抚养比的高值集聚区主要位于东部地区,而低值集聚区主要位于西部地区。中部地区具有较大的分异特性,其中该区一半省份的少儿抚养比、资本形成率分别位于孤岛区与低值集聚区,其余较为均匀分布于各象限。由此可见,东部地区形成典型的高值人口红利集聚区,而资本形成率却显现低值集聚区特征,相反,西部地区人口负担较为严重,而资本形成率却为高值集聚区,这符合上述时空特征的基本判断。合理的解释为受东部地区区位优势影响,我国劳动年龄人口大规模向东部地区流动,降低了该区的人口抚养比,支撑着以简单劳动力投入为主的粗放式经济发展模式,促进经济高速增长,这进一步提升了其对中西部地区人口的吸引力,形成典型的空间极化作用,加剧西部地区的人口抚养负担,而我国通过政策强有力的推进,支持西部地区基础设施投资建设,提升了投资在西部地区经济发展的贡献度,“高投资”的经济增长模式在该区域尤为显著。同时,面对日益严峻的结构问题,东部地区不断转变发展方式,调整投资结构,扩大内需,经济增长对投资的依赖有所减弱。此外,随着人口平均预期寿命的延长,老龄化程度的不断提高,老年抚养比呈快速上升趋势,特别是在东部形成高老年抚养比集聚区,一方面提高了社会的抚养负担,减少生产性投资,另一方面则提高了人们为满足老年消费需求而形成的养老储蓄,增加社会总资本的积累,形成“第二人口红利”(Lee和Mason,2006;王颖等,2016),因此未来应进一步开发“第二人口红利”来应对由于老年抚养比上升带来的总抚养比上升对投资的负面效应。

表4 Moran散点图对应省份表

五、结论与建议

本文综合运用少儿抚养比、老年抚养比及总抚养比与资本形成率对我国人口红利与投资的时空特征进行深入解析,并运用空间探索性数据分析方法对二者的空间相关特征进行了深入剖析,形成如下主要结论:第一,全国及三大区域少儿抚养比与总抚养比处于下滑态势,我国正处于由少儿抚养比下降带来的人口红利期,而老年人口抚养比的大幅上升将是总抚养比上升的关键原因,并进一步引致我国人口红利消散。同时投资对全国乃至各区域的贡献率不断上升,我国经济“高投资”特征极为显著;第二,总抚养比、少儿抚养比与资本形成率呈由东至西递增的态势,东、西部分别形成低值与高值连绵区,而老年抚养比则呈由东至西递减的态势;第三,空间探索性数据分析显示我国人口红利与投资呈现较为显著的空间集聚特征,但随着我国人口红利的逐步消逝及人口大规模流动的趋缓,人口红利的空间集聚特征有所减弱,而投资的空间集聚特征却进一步增强。同时Moran散点图显示我国人口红利与投资空间分布的异质性特征,少儿及总抚养比与资本形成率的高值与低值集聚区分别主要位于西部与东部地区,而老年抚养比形成相反的空间分布格局。

未来我国应充分利用人口的空间分布格局,提升投资的有效性,推动经济的转型升级。首先,应加大教育投入力度,提升我国人口素质,将人口数量红利转变为人口质量红利,来应对未来由劳动力规模下降而引发的投资结构困境。其次,进一步破除人口合理流动的制度藩篱,提升人口红利空间配置效率,并强化区域间教育、医疗卫生等全方位合作,实现区域间教育与医疗卫生资源的合理分配与流动,特别是加大对中西部地区公共医疗卫生等基础设施的投入力度,缓解中西部地区由人口大规模东移带来的人口抚养负担。再次,应当调整投资结构,推进投资与人口红利的深度融合,特别是东部地区应加大创新投入力度,发展战略新兴产业,充分提升现有人口红利的创新能力,同时加大养老产业投入,积极开发第二人口红利,提高投资的层次与水平,而中西部应进一步加大基础教育投入力度,提升现有劳动力对东部转移产业的承接能力,提高投资的有效性。

[1]郭晗,任保平.人口红利变化与中国经济发展方式转变[J].当代财经,2014,(3):5~13.

[2]蔡昉.人口转变、人口红利与刘易斯转折点[J].经济研究,2010,45(4):4~13.

[3]朱超,周晔,张林杰.储蓄投资行为及外部均衡中的人口结构效应——来自亚洲的经验证据[J].中国人口科学,2012,(1):39~50.

[4]李扬,殷剑峰,陈洪波.中国:高储蓄、高投资和高增长研究[J].财贸经济,2007,(1):26~33.

[5]殷剑峰.适应低利率环境推动消费贷款和存款利率的市场化[J].新金融,2006,(1):27~29.

[6]汪伟.经济增长、人口结构变化与中国高储蓄[J].经济学季刊,2010,(1):29~52.

[7]李威.高投资背后的人口结构因素——基于省际动态面板数据模型的研究[J].人口与经济,2014,(1):47~54.

[8]Zeng Y I,Wang Z,Jiang L,et al.Future trend offamilyhouseholdsandelderlylivingarrang ement in China[J].Genus,2008,64(1):9~36.

[9]穆光宗.人口优化理论再探——新人口危机和国家安全[J].北京大学学报(哲学社会科学版),2015,52(4):111~122.

[10]范叙春,朱保华.预期寿命增长、年龄结构改变与我国国民储蓄率[J].人口研究,2012,36,(4):18~28.

[11]周惠民,逯进,朱顺杰.人力资本空间特性的ESDA分析——基于山东省的实证研究[J].人口与发展,2012,(6):40~47.

[12]唐广应,展凯,贺超.我国寿险需求的影响因素分析——基于不同区域的实证研究[J].金融与经济,2016,(7):79~85.

[13]吴玉鸣.中国区域研发、知识溢出与创新的空间计量经济研究[M].北京:人民大学出版社,2007:64~75.

[14]Lee R,Mason A.What is the demographic dividend?[J].Finance and Development,2006,43(3):16~17.

[15]王颖,邓博文,王建民.第二次人口红利:概念、产生机制及研究展望[J].经济与管理研究,2016,37(2):12~20.

F27

A

1006-169X(2017)02-0035-06