融资约束对企业出口影响的Heckman验证

——基于银行信用风险的视角

2017-03-28张左敏孔庆峰

张左敏,孔庆峰

(山东大学 经济学院,山东 济南 250100)*

·金融与保险·

融资约束对企业出口影响的Heckman验证

——基于银行信用风险的视角

张左敏,孔庆峰

(山东大学 经济学院,山东 济南 250100)*

基于中国工业企业数据库1998-2014年7032家企业的平衡面板数据,从银行信用风险内部评级的视角,研究融资约束对企业出口的影响。结果表明:银行信贷融资约束与企业的出口决策及出口强度间有显著负相关关系。同时,使用Heckman二阶段模型研究发现:不同形式的商业信用对企业出口决策及出口强度的影响和作用机制会因企业所处供求端位置的不同而存在差异。其中,需求端的商业信用仅与企业出口决策显著正相关,而与出口强度的相关性并不显著;供给端的商业信用则与企业出口强度显著负相关。

融资约束;银行信用风险;商业信用Heckman模型

一、引言

根据“世界商务环境调查”(World Business Environment Survey)的调查和“投资环境评估”(Investment Climate Assessment)的评估结果证实,中国是世界上融资环境最为恶劣的国家之一[1]。与此同时,中国企业的贸易出口额却连年增长,从1978年的97.5亿美元增长到2015年的22 236.2亿美元,年均增长率达到13.1%。融资环境并不理想但企业出口却创造了奇迹,在这个看似矛盾的结果中,外源性融资约束对企业出口造成的影响值得深入讨论。

自Melitz(2003)建立异质性企业模型以来[2],企业出口存在信贷融资约束已得到众多学者的证实[3,4]。李志远(2013)认为,我国外源性融资约束对企业出口的影响主要源自银行信贷[5]。大量研究从出口企业视角考察银行信贷融资约束对企业出口边际的影响[6-8],鲜有文献从银行信用风险的视角研究出口企业信贷融资约束对出口带来的影响。随着《巴塞尔新资本协议》中的内部评级法在我国银行业逐渐实施,银行对企业授信的首要条件是企业违约概率(Probability of Default,以下简称为“PD”)低于银行内部评级体系所确定的阈值①。所以,基于银行信用风险的视角,使用银行内部评级体系来确定企业的PD值并将其作为银行信贷融资约束的代理变量,通过中国工业企业数据中1998-2014年的7032家企业信息构造的面板数据,使用Heckman两阶段模型对企业出口与信贷融资约束之间的关系进行考察。结果发现信贷融资约束对企业出口决策及出口强度都有显著的负向影响。

我国出口企业间的商业信用,通常通过资金和产品的赊销构成一种强制性的信用保证[9]。企业拥有好的商业信用对信贷融资能起到“信号作用”,有助于缓解出口企业的融资约束[6,10]。但是,已有文献对商业信用考察的侧重点并不一致。有的文献从企业需求角度(应付账款)来衡量企业的商业信用大小,有的从供给角度(应收账款),有些文献并不区分商业信用的类别。因此,通过区分出口企业在供需两端的商业信用,全面考察其对企业出口的不同影响,通过实证分析表明在企业出口决策阶段需求端的商业信用(应付账款)对企业出口决策具有显著促进作用,但是在决定出口强度的阶段,需求端的商业信用(应付账款)对企业出口强度的影响不再显著,而供给端的商业信用(应收账款)对企业出口强度却具有了显著的负向影响。

为此,本文拟通过文献回顾,并借鉴程健、连玉君(2007)的研究,依据《巴塞尔新资本协议》的内部评级体系构建出的企业违约概率指标代理银行信贷融资约束[11],并使用中国工业企业面板数据和Heckman二阶段模型,来验证融资约束与企业出口决策及出口强度间的关系。

二、文献综述

通过梳理异质性企业框架下研究关于融资约束与企业出口的文献,可将代理融资约束的指标变量大致归纳为三类:第一类指标是以企业现金存量占总资产比例或企业现金流量来代表企业内源性融资约束。以Chaney(2005)、Manova(2008)、孙灵燕(2011)、韩剑(2012)的研究为代表,大量文献使用过以上指标考察企业的内部流动性②[3,7,12,13]。第二类指标是企业的应付账款或应收账款,虽然同是代理商业信用,但这两个指标的考察角度不尽相同。使用应付账款来衡量企业商业信用,实质是依据出口企业得到上游企业产品的赊销或资金的借贷[13]。以企业应收账款来衡量商业信用,实质是依据出口企业对下游企业的产品赊销和资金借贷[6,9]。大多数关于企业出口的研究文献对商业信用的考察侧重点仅限于供求关系的单个方面,也就是说,使用应付账款来衡量,其实是从企业需求端来考察商业信用;而使用应收账款来衡量,是从企业供给端来考察商业信用,如果混淆这两者的区别,在考察融资约束对企业出口的影响时就可能产生片面结论。第三类指标是以可抵押资产比例或利息支出来考察企业所受信贷融资约束的情况[4,8]。使用这些经验性的指标虽可以反映出银行授信对于企业融资约束成因的实质,但是这些指标在衡量信贷融资约束时比较片面,而且从银行信用风险角度来说这些指标已经不再是银行授信的主要依据。

商业银行采用内部评级体系是中国银监会于2007年2月发布的《中国银行业实施巴塞尔新资本协议指导意见》中的一项强制性规定。《巴塞尔新资本协议》内部评级法的核心是分析企业的偿债、盈利、运营和发展等方面的能力综合计算得出企业的PD值。如果依据企业财务报表并通过银行的内部评级体系测算出的PD值高于银行规定的阈值,企业几乎无法获得银行授信。所以,以下将从信贷融资约束的观测角度,借鉴程健和连玉君(2007)的研究③测算内部评级体系得到企业PD值④,作为信贷融资约束的代理变量[11]。采用类似方法的研究还有:Muls(2008)在对企业信贷约束的衡量中,引入第三方信用保险公司Coface的评级体系,来测量一个企业所面临的信贷融资约束[14];阳佳余(2012)使用综合财务指标,得到了一个对企业的评分值等[15]。与以往研究不同,如果直接使用《巴塞尔新资本协议》中的内部评级体系测算企业的PD值,则可以更加直接和准确地衡量企业受到的信贷融资约束情况。

三、理论模型

参照Manova(2008)、Feenstra(2014)的理论模型[3,4],消费者被赋予一单位的劳动力,并对不同商品的偏好替代弹性相同。代表性消费者的效用函数为典型的固定替代弹性( CES) 函数:

(1)

(2)

考虑存在融资约束时的情况。假定企业的生产率φ和PD互不相关,因为银行无法直接识别企业的生产率,但可以准确识别企业的财务状况[4]。因此,金融机构很大程度上依靠对企业财务健康状况的判断决定是否对其授信。假设企业生产率和PD值相互独立,则企业完全依靠信贷融资来支付沉没成本的情况下成功参与出口需要,同时满足利润约束条件和融资约束条件:

(3)

δΘ≥ωCf

(4)

式(4)中定义临界信贷评级阈值δ⑥,而Θ为银行授信额度。当满足δΘ≥ωCf时,意味着银行授信高于企业的出口固定成本,否则企业将由于无法获得银行授信来支付出口固定成本而无法出口。

四、数据处理及结论分析

(一)数据处理与指标选取

本文所使用的数据来源于“中国工业企业数据库”⑦,包括全部国有及规模以上非国有工业企业。主要考察了制造业企业,剔除了二位数行业代码为“13”开头的“采掘业”观测值、“42”开头的“工艺品及其他制造业”、“43”开头的“废旧材料及废弃资源回收加工业”对应的企业。剔除了二位数行业代码为“16”开头的“烟草制造业”和四位数行业代码大于“4320”的“水、电、气供应业”的观测值。同时,为了减少数据集中的异常观测值,参考聂辉华(2012)的方法[16],剔除了下述的观测值:(1)关键变量资产总计、负债合计、流动负债合计、实收资本、工业总产值和出口交货值等为负的观测值;(2)明显不符合会计原则的观测值,即累计折旧小于当期折旧、总资产小于固定资产、总资产小于固定资产净值、总资产小于流动资产或者工业总产值小于出口交货值的观测值;(3)删除出口交货值、流动资产合计、流动负债合计、利润总额、利息支出、主营业务成本、存货合计、主营业务收入和现金流入中存在缺失的观测值。以实收资本控股将企业分为国有企业、民营企业、外资企业、集体企业、法人企业及港澳台企业。由于主要考察对象为国有企业、外资企业和民营企业,所以,以企业注册类型和实收资本控股为筛选条件选取这三类企业样本。对于企业注册类型不明确的问题样本,以实收资本控股为准。

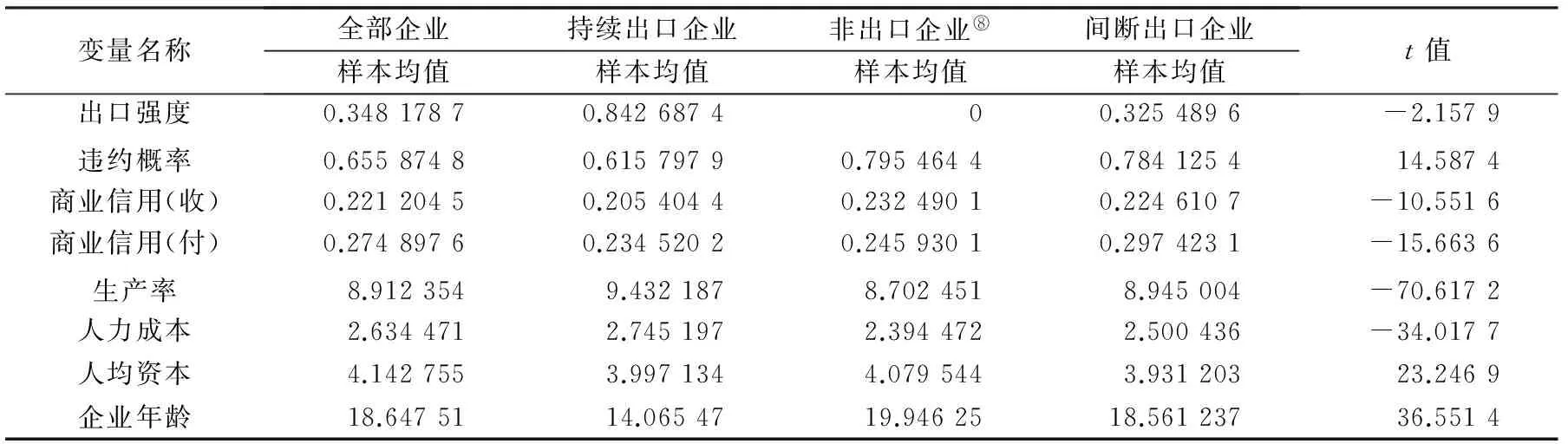

本文的被解释变量是企业出口决策和出口强度。当企业出口交货值大于0时,出口决策取值为1,否则取值为0。出口强度用出口交货值与主营业务销售收入之比表示。另外,从信用风险角度研究企业融资约束与出口的关系,所以,核心解释变量主要有企业违约概率和商业信用(企业违约概率的计算方法如前文所述)。商业信用是企业间通过赊销而加强自身流动性的一种重要手段,为区分企业需求端和供给端商业信用,分别使用企业应付账款和应收账款与主营业务销售收入比值作为代理变量。其余控制变量和测算方法解释如下:(1)企业全要素生产率以LP半参数回归方法加以估算,这种方法能够将生产决策同步性偏差和样本选择偏差控制到最小[17];(2)人力资本使用应付工资总数与企业职工人数之比来衡量,即职工平均工资作为衡量人力资本的代理变量,人力资本均值高的企业进入出口市场的概率较大;(3)人均资本使用企业固定资产与职工总数之比,中国出口的比较优势在于劳动力价格低廉,这对企业出口有重要影响;(4)企业年龄由企业成立年份与统计年份求差得出;(5)企业所有制为虚拟变量,分为国有企业、外资企业和民营企业,其中以民营企业为基准变量。具体样本变量的描述与统计见表1。

表1 主要变量样本描述统计⑦

注:人力成本、人均资本使用原值取对数后的统计值,其他变量使用计算出的原值。

从表1中可以看出,持续出口企业的违约概率值比间断出口企业和非出口企业都低,这表明持续出口企业通过银行内部评级后被评定的级别会更高,这样获得银行授信的可能性会更大。商业信用(应收账款)均值几乎没有差异,可见国内企业都会受到这种企业间的债务拖欠而形成的强制性信用的影响。非出口企业的商业信用(应付账款)相比持续出口企业并不明显偏低,但间断出口企业的商业信用(应付账款)明显偏高,这说明间断出口企业商业信用获得的波动较大。比较三类企业的全要素生产率和人力成本,持续出口企业要显著高于另外两类企业,而非出口企业的人均资本要比出口企业稍高。从企业存续时间上看,持续出口企业最短,非出口企业最长。

(二)融资约束与企业出口决策

出口固定成本的存在导致融资能力强的异质性企业选择参与出口的可能性更大,企业融资能力主要取决于银行信贷和商业信用。而在企业选择是否出口时,银行授信对于企业克服出口固定成本起着决定性的作用。参照已有文献建立计量模型,用来考察融资约束对企业出口参与的影响。当被解释变量只选取0和1时,使用OLS难以获得理想的估计结果,因此,适合使用二值选择模型来代替OLS。选用Probit回归模型,作为一种非线性回归模型,它建立在随机效用最大化的理论基础上,并且假设随机变量服从正态分布,能够更好地估计实证结果,建立模型如下:

EXDUMit=α0+α1PDi(t-1)+α2TCPi(t-1)+

β1TFPi(t-1)+β2WAGEi(t-1)+β3KLRi(t-1)

+β4AGEi(t-1)+x1SOEi+EXDUMi(t-1)+

TIMEDUM+PROVDUM+INDDUM+εit

(1)

其中,EXDUMit表示企业出口虚拟变量,其值为1表示企业i在第t年出口;其值为0表示企业i在第t年不出口。PDi(t-1)表示i企业在第t-1年的违约概率。式中指标下标i和t以及t-1与以上指标下标含义相同。TCPi(t-1)代表商业信用(应付账款),TFPi(t-1)代表企业全要素生产率,WAGEi(t-1)代表人力成本,KLRi(t-1)代表人均资本,AGEi(t-1)代表企业存续年限,SOEi代表企业所有制虚拟变量,EXDUMi(t-1)代表出口虚拟变量,TIMEDUM、PROVDUM、INDDUM分别表示时间、省份、行业的虚拟变量,εit为误差项。为避免内生性问题,对违约概率、商业信用、全要素生产率、人力成本、人均资本、企业年限和出口决策解释变量进行滞后一期处理,以避免随机扰动项和模型中解释变量可能存在的相关性而对估计结果产生影响。表2展示了模型(1)的估计结果。

由表2 可以看出,核心解释变量违约概率显著为负,表明企业违约概率越大,越不容易获得银行授信,所受到的银行信贷融资约束越大,从而克服出口沉没成本的难度加大,则企业出口相对概率越低。在区分企业所有制后,两者间的负向关系仍然非常显著,表明虽然我国信贷融资存在“信贷歧视”的现象,但在商业银行引入内部评级体系后对企业的授信更趋理性。平滑时间、地区和行业等外部因素带来的影响后,企业授信融资仍然明显受制于自身的违约概率。相对而言,商业信用(应付账款)对出口决策的影响却显著为正。商业信用(应付账款)高的企业能够获得上游企业更多的支持,这可让企业内部财务调整空间更具弹性,充足的流动性使其更有可能克服一系列出口沉没成本。由此看来,商业信用(应付账款)在企业出口决策中的确起到了显著的正向作用。另外,控制变量中企业的全要素生产率显著为正,这符合Melitz异质性企业的“自选择效应”。企业人力成本高,可能是由于工人技术水平高,所以,对应收入也会超过行业平均水平,这对企业出口决策有正向影响。企业人均资本与出口决策显著负相关,说明我国劳动力资源丰富而廉价。企业成立年限对企业出口决策影响显著为负。成立时间越长的企业,企业产品的本土化适应能力越强,这意味着企业产品的国内销售渠道比较稳定,所以企业出口倾向不强。出口决策的滞后一期对企业的下一期出口决策有显著的正向影响,这表明已经出口的企业在行业环境及整体经济形态不发生较大改变的前提下会尽量保持出口。国有企业相对民营企业出口意愿显著更低,而外资企业相比民营企业出口倾向显著更高。

注:(1)系数为均值处的边际效应(虚拟变量“出口决策”“国有企业”和“外资企业”除外);(2)除“国有企业”“外资企业”和“出口决策”变量外,回归方程内其余变量取自然对数;(3) 除“国有企业”和“外资企业”变量外,回归方程内其余变量取滞后一期;(4)显著性: *表示10%,**表示5%,***表示1%;(5)因文章篇幅所限,结果并未全部报告,如有需要可向作者索取。

(三)融资约束与企业出口强度

考察融资约束对企业出口强度的影响,构建计量模型如下:

EXRATIOit=α0+α1PDi(t-1)+α2TCPi(t-1)+

β1TFPi(t-1)+β2WAGEi(t-1)+β3KLRi(t-1)+

β4AGEi(t-1)+x1SOEi+TIMEDUM+

PROVDUM+INDDUM+εit

(2)

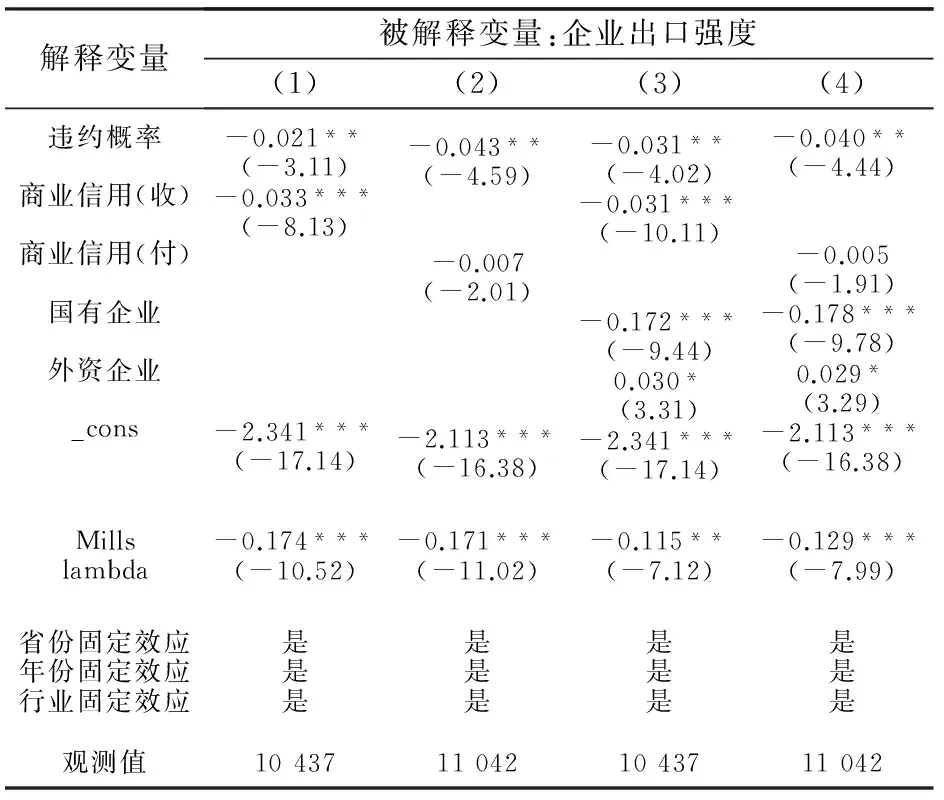

EXRATIOit表示出口强度,由出口交货值与主营业务收入比值衡量。模型(2)中的其他指标与模型(1)中的指标含义相同。企业出口决策和出口强度密切相关,如果使用最小二乘回归直接得到出口强度与各个指标值间的关系,就可能忽略了出口决策对出口强度所产生的影响,从而出现估计的偏误。所以,借鉴Helpman(2008)的处理方法,选择使用Heckman两阶段估计法进行综合分析[18]。Heckman选择模型所使用的方法是:首先,使用probit回归估计出口决策方程,也就是模型(1),从而获得出口概率的估计系数λ;然后,将λ作为控制变量加入到出口强度方程中,即模型(2)。但是,在建立模型(2)的过程中,出口决策系数λ可能与模型(1)中的解释变量高度相关而出现多重共线性,因而必须设置至少一个影响出口决策但对出口强度没有偏效应的工具变量。在此,将企业上一期的出口决策变量EXDUMi(t-1)作为模型(2)的工具变量。估计结果如表3所示。

注:注释内容与表2相同。

表3的估计结果中,使用了Heckman两阶段选择模型,米尔斯 -兰伯特验证系数都显著,这说明直接使用OLS回归存在选择性偏误。为了消除行业经济周期、不同地区对企业不同的补贴政策以及不同时点带来的内生性问题,控制了这些不确定因素。代表银行信贷约束指标的违约概率系数显著为负,这表示企业的出口强度显著受到信贷融资约束的抑制作用。出口企业一方面要克服出口固定成本时会受到银行信贷约束制约,另一方面,企业出口强度的增加同样显著受到银行信贷约束。出口企业突破出口固定成本后,想要提高出口强度势必要扩大生产规模或拓展外部市场销售渠道,只有持续的银行信贷支持才能够让企业保持并扩大出口量。全要素生产率及人力成本对企业出口强度的影响为正。人均资本和企业成立年限的影响显著为负,表明具有更优质劳动力资源的新企业在出口的强度上更有优势。值得特别注意的是,商业信用(应付账款)指标代表着企业在需求端受到的约束。所以,上游企业给予的商业信用越多,企业受到融资约束的可能性更小,也就是理论上结果应该与表2中结果相似。可是,Heckman模型的回归结果并不显著甚至符号为负,这与现实逻辑相悖。原因可能是对于出口企业来说,受到来自于商业信用(应付账款)的融资约束可能并非是在需求端出了问题。为此,重新梳理样本,删除非出口企业,仅保留间断出口及持续出口企业。参考已有文献研究,将商业信用(应收账款)放于模型(3)中与模型(2)对比。其中以FTCPi(t-1)表示商业信用(应收账款),其他指标含义与模型(2)相同。

EXRATIOit=α0+α1PDi(t-1)+α2FTCPi(t-1)+

β1TFPi(t-1)+β2WAGEi(t-1)+β3KLRi(t-1)+

β4AGEi(t-1)+x1SOEi+TIMEDUM+

PROVDUM+INDDUM+εit

(3)

现有文献多使用商业信用(应付账款)来表示企业受到的融资约束问题。因为应付账款代表着上游企业对出口企业的赊销,若企业商业信用高,则取得上游企业原材料或中间产品赊销的可能性越大,这显然对企业出口强度的增加是有利的。但是,从表4中第(2)列和第(4)列来看,商业信用(应付账款)并不显著,甚至对企业的出口强度具有负向作用,这完全与现实相背离。但是将企业在需求端的商业信用(应付账款)替换为供给端的商业信用(应收账款)时,可以看到表4中的第(1)列和第(3)列的结果变得非常显著。根据企业应收账款的合理性分析,应收账款代表着本企业对其他企业的赊销,实际是对企业资金的一种占用。

表4 融资约束对企业出口强度的影响机制

注:(1)表中变量“全要素生产率”“人力成本”“人均资本”“企业成立年限”因变化不大,为避免重复讨论,未再列出。(2)其余注释内容与表2相同。

资金占用会影响到企业的生产经营,这体现在应收账款占用企业大量资金,同时导致企业在取得销售收入之前就产生了纳税义务,增加了税金流出。这些都对企业的流动性产生较大的不利影响,造成企业的融资约束问题。而且可以看到表4第1、3列第2行中的系数符号与企业的出口强度相反,从而印证了商业信用(应收账款)对企业出口强度造成了负向影响。分析这种影响机制的形成根源有以下几个因素:(1)出口企业获取银行信贷的融资能力较强,但同时我国存在大量企业无法直接从银行取得授信,从而导致融资能力强的企业会成为其他企业的借债目标。(2)由于出口企业的生产率较高,所以,更有可能对下游企业提供中间品的赊销。已有学者指出,在中国企业间的债务拖欠现象已经形成一种“强制性信用”。(3)以上原因造成了出口企业在出口密集度上的融资约束问题。从表4中最右两列也可以看出,国有出口企业在出口强度上相对民营企业更容易受到制约,外资企业相对其他类型企业更倾向于增加出口量。

五、结论与启示

以上使用中国工业企业数据库1998-2014年的面板数据,研究融资约束对企业出口造成的影响。具体来说,自《巴塞尔新资本协议》实施以来,在我国银行中普遍使用的信用风险内部评级体系来测算企业违约概率,并以此作为衡量企业所受信贷融资约束的代理变量,计量分析结果表明:企业违约概率越高,其出口概率和出口强度都会减小;反之,则会增大。这说明企业在出口决策和出口强度上都主要受到银行信贷融资约束的影响。另外,在使用Heckman模型考察对企业出口强度影响时,发现代理商业信用(应付账款)的融资约束指标的影响变得不再显著。通过对比代理商业信用(应付账款)的指标,认为影响企业出口强度的机制不再是来自上游企业的赊销构成的商业信用,而是商业信用(应收账款)对出口企业资源的挤占限制了企业出口密集度的增加。

从以上研究可获得一些启示:第一,我国银行业存在信贷歧视现象由来已久,但这也可以理解为是银行逐利的本性所致,仅仅依靠宏观政策调整恐怕难有改善。所以,对于需要融资的出口企业来说,最好是直面银行对企业所做的评估,提高企业自身的偿债能力、盈利能力、运营能力和发展能力,只有这样才能顺利通过银行对企业的信用风险内部评级。第二,由于国内企业之间普遍存在债务拖欠问题,企业在商业信用的需求端和供给端应该做好平衡,以防商业信用的其中一端出现问题而对企业的出口造成影响。第三,切实做好国有企业的结构转型和资源整合,加强国有企业产品竞争力与企业核心竞争力,让更多的国有企业成为国际市场上的有力竞争者。

注释:

① 银行内部评级体系所确定违约概率阈值根据不同银行对风险的偏好调整其内部评级模型参数确定。

② 主要讨论外源性融资约束,所以,在此对内源性融资约束指标不多做讨论。

③ 选用程建和连玉君的测算方法有以下原因:首先,他们的研究给出了基于《巴塞尔新资本协议》标准中关于违约概率测算的系统性方法。其次,标准模型中选用了我国上市公司的数据进行测算,其结果具有较高的代表性。再次,他们对于标准模型的最终结果采用了严格的验证方法,保证了模型的准确性。

④ 计算违约概率指标值时,选用了结构型组合(违约概率预测准确率更高)中的财务因素指标,包括速动比率、利息保障倍数、存货周转率、主营业务利润率和主营业收入现金比率等5个风险评级指标。在使用以上指标测算企业违约概率过程中进行多重共线性检测。其中,以速动比率为基准变量,其余各个变量依据vif检验判断来看,均值不大于1且每一个变量值均小于10。在计算企业违约概率的过程中也有两个问题:一是计算企业违约概率时,并未考虑非财务指标因素可能带来的影响。由于非财务因素难以观测和量化为具体数据来测算对企业违约带来的影响,而且其带有较强的区域性特征,所以,尝试将行业经济周期和不同地区对企业不同的补贴政策以及不同时点可能带来的问题一并放置于回归模型中,使用固定效应模型加以解决。二是在使用logistic模型计算企业违约概率时,直接使用程建和连玉君的财务指标系数。一方面,由于采用的中国工业企业数据库中的企业数据无法支持完整测算风险指标系数;另一方面,程建和连玉君测算出的风险指标系数依据于上市企业公开的财务数据,具有较强准确性和可信性,且计算过程完全符合《巴塞尔新资本协议》中的标准,所以,直接使用其指标系数来测算了企业的PD值。

⑤ 因主要考察融资约束对企业出口的影响,所以,Melitz的关于企业出口生产率“自选择效应”的内容不再详细推导。

⑥ 其中δ值为PD值的倒数,选用的信贷评级标准为PD值20%分位数之前的企业。

⑦ 该数据库的全称为“全部国有及规模以上非国有工业企业数据库”,其样本范围为全部国有工业企业以及规模以上非国有工业企业,其统计单位为企业法人。

⑧ 样本变量统计表中变量:t值是依据企业是否出口得出t检验的统计值。

⑨ 自2004年1月1日起,我国改革了出口退税机制,确定了“新账不欠,老账要还,完善机制,共同负担,推进改革,促进发展”的原则,导致大量企业于2004年开始上报出口贸易数据。鉴于此,将面板数据中仅在2004年显示有出口值而在其他年份没有出口值的企业认定为非出口企业。

[1] Claessens S, Tzioumis K. Measuring firms' access to finance[R].World Bank and Brooking conference paper, 2006,Mimeo.

[2] Melitz M J. The impact of trade on intra -industry reallocations and aggregate industry productivity[J]. Econometrica, 2003,71(6):1695-1725.

[3] Manova K. Credit constraints, equity market liberalizations and international trade[J]. Journal of International Economics,2008, 76(1):33-47.

[4] Feenstra Robert C, Zhiyuan Li , Miaojie Yu. Exports and credit constraints under incomplete information:theory and evidence from china[J]. Review of Economics and Statistics, 2014,96(4):729-744.

[5] 李志远,余淼杰.生产率, 信贷约束与企业出口: 基于中国企业层面的理论和实证分析[J].经济研究,2013(6):85-99.

[6] 刘海洋,孔祥贞.中国企业通过什么途径缓解了出口融资约束[J].财贸经济,2013(6):85-96.

[7] 孙灵燕,李荣林.融资约束限制中国企业出口参与吗?[J].经济学(季刊),2011(11):31-252.

[8] 徐榕,赵勇.融资约束如何影响企业的出口决策?[J].经济评论,2015(3):108-120。.

[9] 于洪霞,龚六堂,陈玉宇.出口固定成本融资约束与企业出口行为[J].经济研究,2009(4):55-67.

[10] 范小云,董二磊.银行信贷, 商业信用与企业出口——基于联立方程模型的经验分析[J].中国经济问题,2015(1):36-49.

[11] 程建,连玉君.信用评分系统的建模及其验证研究[J].国际金融研究,2007(6):50-59.

[12] Chaney T. Distorted gravity: the intensive and extensive margins of international trade[J]. The American Economic Review, 2005,98(4):1707-1721.

[13] 韩剑,王静.中国本土企业为何舍近求远: 基于金融信贷约束的解释[J].世界经济,2011(1):98-113.

[14] Mu ls M.Exporters and credit constraints:a firm -level approach[R].National Bank of Belgium Working Paper,2008, Mimeo.

[15] 阳佳余.融资约束与企业出口行为: 基于工业企业数据的经验研究[J].经济学(季刊),2012(11):1503-1524.

[16] 聂辉华,江艇,杨汝岱.中国工业企业数据库的使用现状和潜在问题[J].世界经济,2012(5):142-158.

[17] Levinsohn J,Petrin A. Estimating production functions using inputs to control for unobservables[J].The Review of Economic Studies,2003,70(2):317-341.

[18] Helpman E, Melitz M J, Rubinstein Y. Estimating trade flows: trading partners and trading volumes[J]. Quarterly Journal of Economics,2008,123(2):441-487.

(责任编辑:王铁军)

On the Impact of Financing Constraints on Enterprises to Export Heckman Validation: A Perspective of Bank Credit Risk

ZHANG Zuomin,KONG Qingfeng

(SchoolofEconomics,ShanDongUniversity,Jinan,Shandong250100,China)

This paper studies the impact of financing constraints of export of enterprises based on balanced panel data from China's Industrial Enterprises Database from 1998 to 2014 from the perspective of the bank credit risk internal rating. The results show that bank credit financing constraints, have significant negative correlation relationship with export intensity and enterprise decision -making. At the same time, Heckman two -phase model studies turn out that the influence and mechanism of different forms of commercial credit to the enterprise decision -making and export strength changes with the location of the supply and demand side of enterprise. Moreover, enterprise export decision only has a significantly positive effect on commercial credit of demand side with no significant effect on export strength. Commercial credit of supply side has a significantly negative correlation with the intensity of enterprises export.

financing constraints; bank credit risk; commercial credit; Heckman model

2016 -08 -30

国家社会科学基金青年项目(14CJY001)、西藏自治区哲学社会科学专项资金项目 (16BJY005)

张左敏(1980—),男,山东济南人,山东大学经济学院博士研究生,研究方向:国际贸易;孔庆峰(1963—),男,山东曲阜人,博士,山东大学经济学院教授,研究方向:国际贸易。

F832.42

A

1003 -7217(2017)02 -0023 -07