群体自助年金化的给付模型及逆选择风险研究

2017-03-28杨起军

张 琳,杨起军

(湖南大学 金融与统计学院,湖南 长沙 410079)*

·金融与保险·

群体自助年金化的给付模型及逆选择风险研究

张 琳,杨起军

(湖南大学 金融与统计学院,湖南 长沙 410079)*

基于已有的研究成果,通过改进年金精算现值的计算方式,推导出更为合理的群体自助年金化给付递推模型;随后,以成员的资金分配额度及其主观意愿的生存率的一阶偏导数来刻画逆选择风险,比较了群体自助年金化和普通养老年金的逆选择风险的大小。

群体自助年金化;长寿风险;确定等值法

一、引言

我国已步入老龄社会,随着老年人口的增加以及寿命的不断延长,长寿风险对我国国计民生的影响愈发显著,需要一种合适的方法来实现其有效转移。根据承担主体的差异,长寿风险可以分为个体长寿风险和聚合长寿风险。个体长寿风险与一般的保险风险并无本质区别,但是聚合长寿风险无法通过大数法则来进行分散,只能通过各种渠道来寻找分担主体。保险行业不愿承担聚合长寿风险,而年金成员不愿承担个体长寿风险,不妨将二者的作用互换,由此提出的年金池承担个体长寿风险而成员承担聚合长寿风险的养老年金模式即为群体自助年金化。

群体自助年金化又叫互助养老年金(PooledAnnuityFund),JohnPiggott,etal.(2005)最早提出了较为完整的概念,并推导了精算公平原则下的给付递推公式[1]。但是他们并未对群体自助年金化的特点进行很好的概括,且其推导出的给付递推模型不够完善。随后,RalphGoldsticker(2007)给出了群体自助年金化的定性分析,详细阐述了其概念及特点[2]。

在JohnPiggott等人和RalphGoldsticker的研究基础上,关于群体自助年金化的后续研究内容主要集中在以下几个方面:(1)JonathanBarryForman(2014)从企业人员规模的角度研究了群体自助年金化的适用范围[3]。(2)MosheA.etal.(2015)通过求解欧拉--拉格朗日方程得到基于终生效用最大化的群体自助年金化的结构,并检验了该结构关于年金人数和逆选择风险的敏感程度[4]。(3)MichaelZ.Stamos(2008)将群体自助年金化和普通养老年金结合在一起,并通过HJB方程分析了不同情况下二者的最优组合[5]。(4)CatherineDonnelly,etal.(2013)同样基于终生效用最大化理论,将群体自助年金化和死亡率连接基金做了对比,最后发现:当投资收益率的方差波动较小时,群体自助年金化的期望效用大于死亡率连接基金[6]。本文在JohnPiggott等人的研究基础上,通过改进其推导过程得到更为贴近实际情况的群体自助年金化给付递推模型;随后,根据RalphGoldsticker提出的群体自助年金化的特点,从逆选择的角度验证了相对于普通养老年金的群体自助年金化逆选择风险更小的假设。

二、群体自助年金化的给付模型

根据JohnPiggott等人以及RalphGoldsticker(2007)的研究成果可知,群体自助年金化可以为其成员提供类似于普通养老年金的现金流,而发起人无需承担聚合长寿风险。

具体而言,群体自助年金化和普通的养老年金之间的两个主要区别为:(1)由于具有互助性质,如果群体自助年金化中的某个成员死亡,他的资金将会按照一定的方式在年金池内进行再分配,这部分待分配的资金被称为死亡率信用(MortalityCredit)。(2)每年会根据最新的信息来预测未来死亡率的分布和利率的波动,根据预测得到的结果计算给付额调整因子,用调整因子去修正下一年度的给付额。

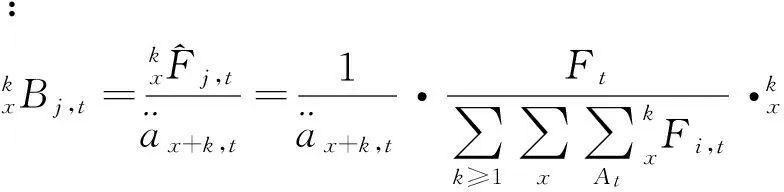

(1)

(2)

(4)

(5)

(6)

(7)

在此情形下,t时刻死亡率调整因子为:

(8)

t时刻的利率调整因子为:

(9)

由此,得到群体自助年金化的更为合理的给付递推模型。群体自助年金化相对于普通养老年金而言具有较高的期望给付额,原因有两点:首先,由于群体自助年金化是由成员承担聚合长寿风险和投资风险,因而成员不需要支付将这部分风险转移给保险公司而产生风险保费;其次,通过给付递推模型的推导过程可以看出:计算群体自助年金化给付额时,死亡率精算假设是基于平均余命,小于普通养老年金所基于的生命表中的极限生存年龄。

三、群体自助年金化的逆选择风险

Ralph Goldsticker曾提出:在群体自助年金化模式下,由于聚合长寿风险的承担者已经由年金池变成了年金成员,对发起人而言,群体自助年金化的逆选择风险显然较小[2]。但是Ralph Goldsticker只是给出了定性的分析,并没有具体的假设证明。从前面的推导过程来看,群体自助年金化的给付模式和普通养老年金相比最大的区别在于每年增加了一个调整因子DEAt·IEAt,而该调整因子可以看作是一个有约束条件的随机变量。因此,以下将通过假设和证明,来比较群体自助年金化和普通养老年金的逆选择风险的大小。

(10)

W0=A-a-g

(11)

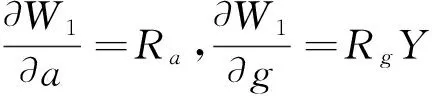

W1=Raa+RggY

(12)

其中,v表示折现因子,p表示根据Q的主观意愿确定的生存概率,给付调整因子DEAt·IEAt简记为Y。

对Q的效用函数求期望效用:

(13)

假设Q为理性人,即他会选择使得自己的期望效用最大化的财富分配方式。因此,对其期望效用求偏微分:

(14)

(15)

(16)

(17)

比较式(16)(17)得:

(18)

即当a和g同时满足公式(16)(17)时,Q的期望效用最大。

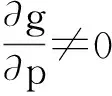

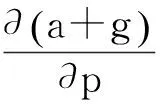

公式(16)(17)两边均对p求偏导可得:

(19)

(20)

比较式(19)(20),且根据式(18)可化简得:

(21)

(22)

(23)

(24)

vp(u″(W0)E(u″(W1)(Ra-RgY)2)+

(E(u″(W1)Y))2))=|H|

其中:

H表示期望效用对a和g的二阶偏导数的黑塞矩阵。记:

—v2pRaE(u′(W1))=W,RgE(u″(W1)Y(RgY-Ra))=A,RaE(u″(W1)(Ra-RgY))=B

(25)

(26)

因此,在Q作出投资决策的时候,以确定等值法为基本原则:即包含不同风险类型或不同风险水平的现金流的效用相等,即:

(27)

根据风险厌恶型消费者效用函数的凹凸性可知:

又由效用函数的递增性可知:

Ra 在此条件下,提出假设1和假设2并予以证明。 首先,很显然W=—v2pRaE(u′(W1))<0;其次,A+B=RgE(u″(W1)Y(RgY-Ra))+RaE(u″(W1)(Ra-RgY))=E(μ″(W1)(Ra+(RgY))2)<0;最后,根据黑塞矩阵副半正定的性质可知:|H|>0。 根据公式(24),即证 根据E(μ″(W1)Y2)≤E(μ″(W1))(E(Y))2可知: (28) 式(28)等价于RgE(u″(W1)Y2) (29) (30) 从而假设2成立,即对发起人而言,群体自助年金化成员的逆选择风险比普通养老年金模式要小。 之所以假设E(μ″(W1)Y2)≤E(μ″(W1))(EY)2,是因为长寿风险对死亡率的影响是一个较为缓慢而且渐变的过程,即E(Y)接近1但是小于1,因此,以E(μ″(W1)Y2)≤E(μ″(W1))(EY)2的形式给E(Y)设定一个上限。从而不难证明,如果投资者的效用函数是CRRA效用函数或是指数效用函数时,该不等式均成立。 群体自助年金化为我国政府、企业及保险行业等提供了解决长寿风险的新思路。以上通过改进年金精算现值的计算得到了更为合理的给付递推模型,并证明了和普通养老年金相比的群体自助年金化具有逆选择风险较小的优势。后续的研究工作可以从如下三个角度入手:(1)基于我国国情对群体自助年金化的可行性进行分析,阐明其市场前景、挑战及需要改进的地方;(2)关于规范群体自助年金化经营的法律法规建设方面提出相应的建议;(3)从给付额、替代率、长寿风险分担比例等方面入手,通过建立恰当的模型来对比分析群体自助年金化和普通养老年金的区别和各自的优劣势。 [1]JohnPiggott,EmilianoA.Valdez,BettinaDetzel.Thesimpleanalyticsofapooledannuityfund[J].TheJournalofRiskandInsurance, 2005, 72: 497-520. [2]RalphGoldsticker.Amutualfundtoyieldannuity-likebenefits[J].FinancialAnalystsJourna, 2007, 63: 63-67. [3]JonathanBarryForman.Tontinepensions:asolutiontothestateandlocalpensionunderfundingcrisis[J].UniversityofOklahomaCollegeofLaw, 2014, 15: 86-89. [4]MosheA,Milevsky,ThomasS.Salisbury.Optimalretirementincometontines[J].Insurance:MathematicsandEconomics, 2015, 64: 91-105. [5]MichaelZ.Stamos.Optimalconsumptionandportfoliochoiceforpooledannuityfunds[J].Insurance:MathematicsandEconomics, 2008, 43: 56-68. [6]CatherineDonnelly,MontserratGuillén,JensPerchNielsen.Exchanginguncertainmortalityforacost[J].Insurance:MathematicsandEconomics, 2013, 52: 65-76. (责任编辑:墨 彦) The Study of The Payment Model and Adverse Selection Risk of Group Self -Annuitisation ZHANG Lin,YANG Qijun (CollegeofFinanceandStatistics,HunanUniversity,Changsha,Hunan410079,China) On the basis of the research before, by improving the calculation mode of actuarial present value of the annuity, this article deduces a more reasonable payment model; then contrast the value of adverse selection risk of ordinary pensions and the group self -annuitisation, which is mearsured by the first order partial derivative of capital allocation of the menbers to the survival rate based on subjective intension of the menbers. Group Self -Annuitisation; Longevity Risk; Certainty Equivalent Method 2016 -11 -12; 2017 -01 -02 张 琳(1963—),女,湖北汉阳人,湖南大学金融与统计学院教授,研究方向:精算理论的实务。 F842.6 A 1003 -7217(2017)02 -0037 -05

四、结 论