基于人工神经网络的沪锌期货价格预测研究

2017-03-28林杰,龚正

林 杰,龚 正

(同济大学 经济与管理学院,上海 200092)*

·证券与投资·

基于人工神经网络的沪锌期货价格预测研究

林 杰,龚 正

(同济大学 经济与管理学院,上海 200092)*

分析沪锌期货的特征,发现沪锌期货价格存在非线性和波动集聚性的特点。选择沪锌期货的相关指标作为参数,运用人工神经网络训练数据,进行价格涨跌预测,构建BP神经网络和卷积神经网络沪锌期货预测模型。实证研究结果表明:模型预测准确率高,预测效果良好,在盘整行情中可获得较高收益,为投资决策提供重要参考,并可在期货市场中进行广泛应用。

沪锌;人工神经网络;价格预测

一、引 言

人工神经网络(Artificial Neural Network,ANN)基于信息系统构建,对现实世界进行模拟,是20世纪80年代以来人工智能领域兴起的研究热点。它从信息处理角度对人脑神经元网络进行抽象,建立某种简单模型,按不同的连接方式组成不同的网络。神经网络是一种运算模型,由大量的节点(或称神经元)之间相互联接构成,每个节点代表一种特定的输出函数,称为激励函数(activation function)。每两个节点间的连接都代表一个对于通过该连接信号的加权值,称之为权重,这相当于人工神经网络的记忆。网络的输出则依网络的连接方式、权重值和激励函数的不同而不同。而网络自身通常都是对自然界某种算法或者函数的逼近,也可能是对一种逻辑策略的表达。人工神经网络具有自学、存储和高速的特点,已广泛应用于模式识别、智能机器人、自动控制、预测估计、生物、医学、经济等领域[1]。

目前,很多学者对于股票期货市场的人工神经网络预测问题都做了很多有意义的探索研究。马保忠等(2015)[2]运用BP神经网络模型,利用时间序列模型对黄金期货价格进行了预测。史文静等(2015)[3]将EMD与RBF相结合,建立了一种新的人工神经网络预测方法,对我国股指期货日结算价格进行了预测,解决了原始序列的强随机性,显示出较高的预测精度。徐颢华等(2014)[4]运用导数分析判断股指期货走势方向,并通过一阶差分BP神经网络模型预测波动幅度,预测股指期货价格,正确率超过70%,平均绝对误差较小。王书平等(2014)[5]将铜价序列分解并重构成高频、低频和趋势三个部分,从三个角度解释了重构项的波动特征,与灰色模型、Elman神经网络方法和ARIMA -SVM模型相比,多尺度组合模型预测效果最好。张同钰(2016)[6]选取纽约商品交易所205天的黄金期货价格数据和相应的影响因素指标数据,结合欧氏距离将样本数据合理分组为训练样本、检验样本和测试样本三类,建立广义回归神经网络(GRNN)模型用于预测黄金价格,模型预测精度高,对未来5天黄金价格的预测相对误差都在1%以内。

沪锌期货是典型非平稳、非线性时间序列,具有长相关性,而传统预测方法并没有充分考虑到沪锌期货时间序列的随机性特点。为了提高沪锌期货的预测精度,本文采用BP神经网络和卷积神经网络对沪锌期货价格进行分类预测,以提高预测的准确性和时效性。

二、BP人工神经网络

BP(Back Propagation)神经网络属于前馈神经网络。BP神经网络在分类过程中数据只能向前传送至输出层,层间不向后反馈[8]。在一个三层的前馈神经网络中,X表示输入,W1-W3表示网络各层的连接权向量,F1-F3表示神经网络三层的激活函数。神经网络的第一层输入层神经元的输出为:O1=F1(XW1);第二层隐含层的输出为:O2=F2(O1W2)=F2(F1(XW1)W2);第三层输出层的输出为:O3=F3(O2W3)=F3(F2(F1(XW1)W2)W3)。BP神经网络中,进行高次函数的拟合应采用非线性激活函数。

三、卷积神经网络

卷积神经网络(Convolutional Neural Network,CNN)是近年发展起来并引起广泛重视的一种高效识别方法。20世纪60年代,Hubel和Wiesel在研究猫脑皮层中用于局部敏感和方向选择的神经元时发现,其独特的网络结构可以有效地降低反馈神经网络的复杂性,继而提出了卷积神经网络。K.Fukushima在1980年提出的新识别机是卷积神经网络的第一个实现网络。随后,更多的研究人员对该网络进行了改进。其中,具有代表性的研究成果是Alexander和Taylor提出的“改进认知机”,该方法综合了各种改进方法的优点并避免了耗时的误差反向传播。现在卷积神经网络已经成为众多学科的研究热点之一,特别是在模式分类领域,由于该网络避免了对图像的复杂前期预处理,可以直接输入原始图像,因而得到了更为广泛的应用。

卷积神经网络主要用来识别位移、缩放及其他形式扭曲不变性的二维图形。由于卷积神经网络的特征检测层可以通过训练数据进行学习,所以,在使用卷积神经网络时,避免了显示的特征抽取,而隐式地从训练数据中进行学习。由于同一特征映射面上的神经元权值相同,所以,网络可以并行学习,这也是卷积网络相对于神经元彼此相连网络的一大优势。卷积神经网络以其局部权值共享的特殊结构,在语音识别和图像处理方面有着独特的优越性,其布局更接近于实际的生物神经网络,权值共享降低了网络的复杂性,特别是多维输入向量的图像可以直接输入网络,这一特点避免了特征提取和分类过程中数据重建的复杂度。

卷积神经网络的基本结构包括两层:其一为特征提取层。每个神经元的输入与前一层的局部接受域相连,并提取该局部的特征。一旦该局部特征被提取后,它与其它特征间的位置关系也随之确定下来。其二是特征映射层。网络的每个计算层由多个特征映射组成,每个特征映射是一个平面,平面上所有神经元的权值相等。特征映射结构采用影响函数核小的sigmoid函数作为卷积网络的激活函数,使得特征映射位移不变性。由于一个映射面上的神经元共享权值,因而减少了网络自由参数的个数。卷积神经网络中的每一个卷积层都紧跟着一个用来求局部平均与二次提取的计算层,这种特有的两次特征提取结构降低了特征分辨率[7]。

四、数据分析

由于沪锌期货合约具有一定的时间跨度,同时有不同的期货合约交易,为解决期货价格的非连贯性,选取每个交易日的主力期货连续合约数据进行分析。十二五期间,沪锌期货市场蓬勃发展,交易活跃。选取上海期货交易所有色金属中的沪锌期货品种进行分析,选取的沪锌期货品种学习训练样本的时间范围为2011年1月4日-2015年12月15日。对沪锌主力期货连续合约收盘价进行对数一阶差分计算期货价格的收益率:Xt=lnPt-lnPt-1。数据样本为1200个。

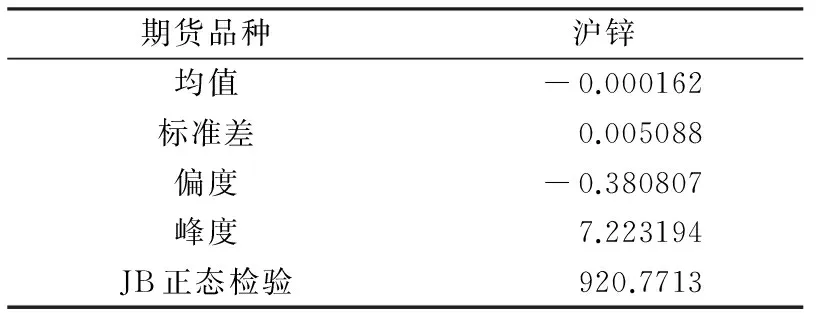

使用Eviews做描述性统计分析,得到的沪锌期货价格收益率描述性统计特征如表1所示。

表1 沪锌期货价格收益率描述性统计特征

从表1可以看出,沪锌期货的收益率为左偏,并且峰度大于3,沪锌期货品种的收益率都表现了非常明显的尖峰厚尾的特征。从JB正态检验中可以看出,沪锌期货不服从正态分布。

沪锌期货价格收益率的时序图如图1所示。从图1可以看出,沪锌期货价格收益率的波动存在明显的波动集聚性,波动异常值明显偏少,波动十分剧烈。

年份

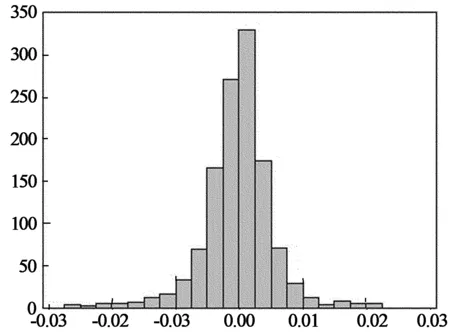

图2 沪锌期货价格收益率分布直方图

沪锌期货价格收益率的分布直方图如图2所示。从图2中可以看出,沪锌期货价格收益率总体保持平稳,左边分布的数量较多,分布呈现左偏的趋势。

五、实证分析

选取2011年1月4日-2015年12月15日的沪锌期货品种数据作为学习样本,回溯预测2014年1月2日-2014年12月31日的中国有色金属价格涨跌。使用matlab软件分别编写BP神经网络和卷积神经网络程序进行计算预测。

神经网络设定的学习训练参数共16个,包括每日的开盘价、收盘价、最高价、最低价、成交量、持仓量,以及5日、10日、20日和30日均线、MACD及其9日均线,DIF、KDJ中的K值、D值和J值,建立神经网络模型,运用非线性函数进行拟合,判断第二天涨跌幅与前一天16个参数之间的关系。通过对2011-2015年5年的数据进行完整有效地学习,掌握其中的规律,对2014年的沪锌数据进行合理有效地预测,并与真实值进行比较,考察模型的实用性和准确性。在模型中,并不对涨跌幅的具体值进行准确的数值比较,而是把涨跌幅分为了5类,小于等于-3%,定义为大阴线;大于-3%且小于等于-1%,定义为小阴线;大于-1%且小于1%,定义为十字星;大于等于1%且小于3%,定义为小阳线;大于等于3%定义为大阳线。将真实值按定义标准划分为大阴线、小阴线、十字星、小阳线和大阳线五类,并在预测时预测指标属于哪一类,并与真实分类进行比较,考察是否一致,统计准确的个数与百分比。

(1)

(2)

(一)BP神经网络

在BP神经网络中,沪锌期货神经网络的训练目标为0.001,学习率为0.001,迭代次数为10000次,最终训练结果的相对误差0.0545042,梯度为0.0283151。沪锌期货神经网络预测结果如表2所示。

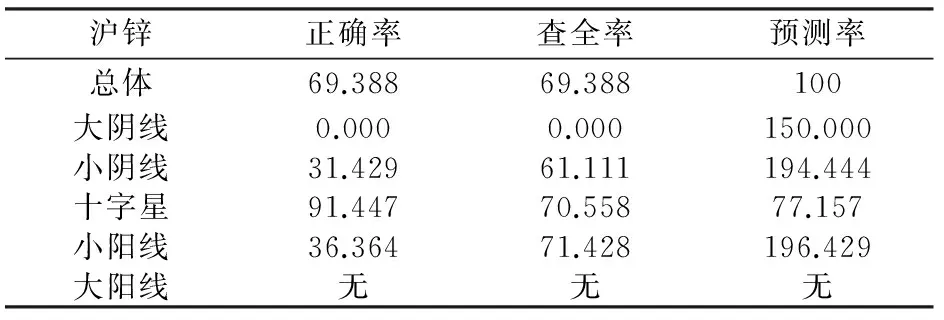

表2 沪锌期货BP神经网络预测结果 单位:%

从表2可以看出,沪锌期货的总体正确率较高,达到了69.388%。具体分类中,十字星的预测准确率最高,为91.447%,小阴线和小阳线的预测准确率也超过了30%。从最终查全率来看,总体和分类水平都较高,超过了60%,其中总体、十字星和小阳线的查全率在70%左右,显示正确识别了大部分的情况。观察预测率水平发现,大阴线、小阴线和小阳线的预测值数量远超过实际值,其中小阴线和小阳线的预测率更是接近于2倍,十字星的预测值则少于实际值。整体来看,对于大阴线的预测结果并不理想,大阳线表格中都显示“无”,考察实际的数据发现实际这段时间未出现大阳线,未预测到大阳线,证明判断正确。

(二)卷积神经网络

卷积神经网络设置5个卷积层,每个卷积层的隐含点数目为100个。沪锌期货卷积神经网络预测结果如表3所示。

表3 沪锌期货卷积神经网络预测结果 单位:%

从表3可以看出,沪锌期货的总体预测正确率较高,达到了54.286%。具体分类中,十字星的预测正确率最高,为74.534%,小阴线的预测正确率为20%。从最终查全率来看,总体水平较高,超过了50%,其中十字星的查全率在70%左右,小阳线的查全率超过了40%,显示正确识别了大部分的情况。从预测率来看,总体预测率为100%,分类各个预测率都呈现较高水平。

六、结 论

以上分析沪锌期货价格的特征并采用BP神经网络对沪锌期货价格进行了预测,得到以下结论:

1.沪锌期货的价格收益率时间序列呈现非线性特征。市场对非线性信息的反应行为最终表现在期货价格上,使得期货价格所构成的时间序列呈现出非常明显的非线性特征。

2.沪锌期货市场呈现了明显的波动集聚性,市场具有一定风险,价格连续暴涨暴跌。在某些时段,价格大幅波动,上下浮动明显;但在另外一些时段,价格小幅波动,上下并不明显,市场呈现平稳态势。投资者需要对期货市场做出准确判断才可能在这个复杂的市场中获益。

3.运用BP神经网络进行预测,沪锌期货预测的正确率较高,预测效果良好。特别是对于十字星的预测,正确率超过了90%,证明在盘整行情中使用BP神经网络进行投资决策可以获得较高收益。

4.运用卷积神经网络预测沪锌期货,预测效果良好,总体正确率较高,在分类预测中,十字星的正确率最高。

5.比较BP神经网络和卷积神经网络这两种神经网络预测方法,发现对于沪锌期货,在总体和各个分类方面,BP神经网络的预测率都要优于卷积神经网络。

运用BP神经网络和卷积神经网络对沪锌期货进行预测取得了良好的效果,尽管沪锌期货价格会受到多重因素作用的影响,但使用BP神经网络和卷积神经网络模型进行价格涨跌判断仍是一个合适的方法。BP神经网络和卷积神经网络都是期货行情预测的重要方法,可以推广应用于其它期货品种行情的预测,为期货价格判断决策提供帮助。

[1] PMJ Chan,M Mehralizadeh. Forecasting east asian indices futures via a novel hybrid of wavelet -PCA denoising and artificial neural network models.[EB/OL]. http://dx.doi.org/10.1371/journal.pone.0156338.

[2] 马保忠, 陈传明. BP神经网络模型在黄金期货价格预测中的实证分析[J]. 企业导报, 2015(11): 20,19.

[3] 史文静, 高岩. EMD结合RBF神经网络新混合模型及股指期货价格预测[J]. 经济数学, 2015(1): 47-51.

[4] 徐颢华, 顾海峰. 股指期货短期价格预测模型研究——基于差分BP神经网络模型[J]. 金融教学与研究, 2014(3): 27-32.

[5] 王书平, 胡爱梅, 吴振信. 基于多尺度组合模型的铜价预测研究[J]. 中国管理科学, 2014, 22(8): 21-28.

[6] 张同钰. 基于广义回归神经网络的黄金价格预测研究[J]. 中国集体经济, 2016(1): 73-74.

[7] Mehmet A, Mutlu A. Artificial neural network approach for atomic coordinate prediction of carbon nanotubes[EB/OL]. DOI: 10.1007/s00339-016-0153-1.

[8] 吴闽帆, 张勇. 一种新型神经网络在期货价格预测中的应用[J]. 新疆师范大学学报(自然科学版), 2014(2): 39-42.

(责任编辑:铁 青)

A Research on Forecasting of Shanghai Zinc Futures Price Based on Artificial Neural Network

LIN Jie, GONG Zheng

(SchoolofEconomicsandManagement,TongjiUniversity,Shanghai200092,China)

The characteristics of Shanghai zinc futures are analyzed, and the characteristics of nonlinear and volatility clustering are found. We choose Shanghai zinc futures related indicators as parameters, use artificial neural network to train data, forecast price change, and build BP neural network and convolutional neural network Shanghai zinc futures forecasting model. Empirical study results show that model forecasting accurate rate is high and has good results, can get a higher yield in the consolidation in the market, which can provide important reference for the investment decision, and can be widely used in the futures market.

Shanghai zinc; artificial neural network; price forecasting

2016 -10 -10

国家自然科学基金资助项目(71071114、 71672128)、国家科技支撑计划资助项目(2011BAC10B08)、教育部社会科学支撑计划资助项目(11YJC630216)、上海市重点学科建设基金资助项目(B310)、同济大学中央高校基本科研业务费资助项目

林 杰(1967—),男,四川渠县人,同济大学经济与管理学院教授、博士生导师,研究方向:期货程序化交易、决策支持系统、供应链管理。

F830.9/TP391

A

1003 -7217(2017)02 -0054 -04