中国非金融企业金融化的影响因素分析

2017-03-28邓超,张梅,唐莹

邓 超,张 梅,唐 莹

(中南大学 商学院,湖南 长沙 410083)*

·金融与保险·

中国非金融企业金融化的影响因素分析

邓 超,张 梅,唐 莹

(中南大学 商学院,湖南 长沙 410083)*

作为经济金融化微观层面的重要表现,非金融企业金融化现象日益凸显。以2001-2014年我国A股上市的非金融企业为研究对象,借助Eviews6.0软件,运用最小二乘法,从宏观和微观两个层面实证分析我国非金融企业金融化的影响因素。研究表明:企业的金融化程度随着其股东价值最大化观念的增强而加深,企业金融资产持有比例与其主营业务利润率呈U型关系,稳定的宏观经济环境会弱化企业的金融投资行为。

非金融企业;金融化;金融投资;影响因素

一、引言及文献回顾

自20世纪80年代以来,国际经济逐渐呈现金融化倾向,许多学者认为目前的经济全球化、金融危机等现象与之密切相关[1]。特别是2008年因次贷危机引发了全球金融市场动荡、经济严重萎缩,金融化被认为是此次危机的重要根源之一[2]。

经济金融化在宏观层面改变了金融市场的运行方式,在微观层面引发了非金融企业的金融投资行为,即非金融企业金融化——非金融企业逐渐偏好资本市场运作,日益增加金融投资,致使金融资产持有比例上升、企业利润中金融收益的占比提高并更加注重对金融市场的回报。作为实体经济的重要载体,非金融企业主要承担向社会提供合格产品和非金融服务的责任,但受经济金融化的影响,非金融企业表现出了对资本市场的狂热追求。据安邦咨询报告显示,截至2012年,我国国资委下属的 117 家非金融类央企中,76% 涉足了金融业,这些非金融央企实际控制了 20 家证券公司、24 家信托公司、23 家寿险公司及14 家财产保险公司,分别占受调查该类型金融机构的41.0%、46.2%、53.1%以及37.0%[3]。实体企业纷纷试水金融投资,虽然带来了企业收益的短期繁荣,但却对其长远发展埋下隐患[4]。非金融企业过度金融化将导致资金流向金融领域,对企业的经营资本产生挤出效应,会抑制企业的创新能力,甚至影响经济增长[5]。目前,发达国家愈加认识到过度金融化带来的消极影响而呼吁企业重振实业。因此,在世界经济持续下滑、我国经济处于新常态下结构转型的关键时期,研究驱动非金融企业金融化的因素,对有效避免实体经济空心化危机具有积极作用。

关于非金融企业金融化,国内外对其定义有所不同,但主要是从利润积累模式和参与金融市场的程度两方面展开研究。从利润积累的角度出发,Arrighi (1994) 、Krippner (2005)认为非金融企业金融化指企业逐渐脱离传统产品生产和贸易活动,利润来源更加依赖金融投资[6,7]。近年来,对非金融企业金融化的理解逐步拓宽到企业与金融市场的关系。Stockhammer(2004,2010)认为非金融企业金融化是企业负债率不断攀升、股票回购和分红活动不断增多、参与金融市场的积极性不断增强的过程[4,8];Orhangazi (2006)将其概括为企业日益增加的金融投资、金融收益及金融支付[9]。Sen 等(2015)从企业的投融资两个方面阐述非金融企业金融化:企业偏好金融投资,同时融资渠道更加依赖外源融资,且外源资金中银行贷款的比例大幅缩减[10]。国内学者蔡明荣、任世驰(2014)从行为和结果两个角度来界定非金融企业金融化:从行为角度,企业偏好于资本市场运作;从结果而言,企业利润更加依赖金融收益[11]。国内其他关于非金融企业金融化的定义大多围绕上述观点进行阐述。

次贷危机爆发后,非金融企业金融化问题再次引起广泛关注,尤其是美国非金融企业金融资产持有比例高达40%的现象及我国企业纷纷涉足金融领域的事实,催生了国内外学术界对非金融企业金融化影响因素的探究。目前对该问题的研究多数从风险对冲、实体领域获利危机、金融自由化、全球价值链扩张、股东价值观念的兴起等几个角度进行理论阐述。

早期研究认为,非金融企业持有金融资产尤其是金融衍生品的目的是对冲风险。Gordon通过大规模问卷对非金融企业投资金融领域的现象进行调研,结果显示部分企业是出于风险管理——降低风险敞口和减缓现金流波动的目的而持有金融资产[12]。其他学者也纷纷效仿,对该问题进行了类似调研[13-15]。

随着实体领域的竞争日益加剧、金融自由化的思想逐渐传播,学者们开始关注实体领域获利危机和金融自由化对非金融企业金融化的影响。Serfati (1999)指出,在竞争日益激烈、经营日渐困难的环境下,金融市场的高收益驱使集团公司增加金融投资[16]。谢家智等(2014)研究表明,企业盈利能力预期弱化推动并强化了非金融企业的金融投资行为[17]。Felix(1998)、UNCTAD(2001)从金融自由化的角度进行了分析,指出金融自由化提高了国际资本的流动性,资本流动改变了商品和服务的相对价格,使企业利润的波动性增大;同时,资本流动引发汇率及利率的频繁波动,增加了企业成本的不确定性,因此,非金融企业配置金融资产主要是为应对收益与成本的不确定性[18,19]。

自2008年美国次贷危机爆发后,学术界将视角转向了全球化对非金融企业行为的影响上。Milberg(2008)从利润来源和使用两个角度分析美国跨国公司进行全球价值链管理以实现金融化的过程:一方面,全球化带动企业通过进口廉价原材料、离岸外包、碎片化生产等方式降低成本、增加收益,因此,企业可在不增加经营性投资的情形下快速积累利润;另一方面,在生产性投资机会减少、利润快速积累的模式下,企业必然将更多资金用于分红、股票回购、并购等金融活动[20]。因此,处于全球价值链高端的国家非金融企业金融化程度较高。国内对此研究较早的张慕濒(2013)也认为价值链管理与金融化有相互强化效应,即资本密集型、价值链高端的行业金融投资比例相对较高[21]。

本世纪初,股东价值最大化观念备受推崇,使学者们开始关注其对金融化的影响。Lazonick(2010,2011)认为股东价值最大化观念是推动美国非金融企业金融化的重要因素[5,22]。他指出:日本与美国企业的竞争打破了美国旧有商业模式,在新型商业模式下,股东价值最大化观念与股权激励计划盛行,这促使高管们通过股票回购、分红等手段操纵股价以实现股东及自身利益。因此,企业的金融化程度逐步加深。

借鉴国外的研究思路及联系我国的现实,有研究认为会计计量属性的变更也会影响企业的金融投资[23,24]。此外,还有研究认为企业发展能力、盈利能力、融资来源、股权结构等也是影响非金融企业金融化的重要因素[25,26]。

显然,国外学者在探究非金融企业金融化的影响因素时,多将企业置于全球化和金融自由化的背景下从宏观角度定性阐述;国内学者则结合中国企业的特殊性进行微观层面的定量分析,鲜有对宏观层面影响因素的定量研究。鉴于全球化和金融自由化难以定量,本文研究的出发点在于将股东价值最大化观念、经济稳定性等宏观因素纳入模型进行实证检验,同时,将传统财务报表转换为管理用财务报表,区分金融活动和经营活动,以更加精确地分析非金融企业金融投资行为。

二、研究假设与模型设计

(一)研究假设及指标设定

1.股东价值最大化观念对非金融企业金融化的影响。20世纪80年代初,美国企业将股东价值最大化作为公司治理的核心目标。该理论认为,企业股东可以通过资本利得和股利收入而非参与企业的生产经营活动而增加自身财富。在股东价值最大化理论的引导下,管理者以满足股东短期利益最大化为主要职责,通过高分红和股份回购提高短期股价为股东创造更高的投资回报率。股票价格低迷和股利支付水平较低的企业被认为存在经营不善而遭受敌意收购的风险,因此,企业经营策略由“留存再投资”转变为“裁员分红”,一方面,大力削减劳动力成本,另一方面,不断提高股利分红。同时,股东价值最大化观念催生了以股票期权为主的薪酬激励机制,高层管理者以股份回购、金融投资、分红等投机手段抬高股价,再抛售股份套现获取高额收益。股东价值最大化观念的兴起加快了非金融企业金融化的进程。Sen 等(2015)的研究证实了股东价值最大化与非金融企业金融化的密切联系,其文章指出:由于股东价值最大化观念的兴起及股权激励计划的实施,管理层为了实现股东利益及个人股权可高价行权的目的而过度追求短期利润最大化,企业的这种短视行为决定了其将资金配置于收益率较高的金融领域[10]。基于此理论提出假设1:

假设1:企业越倾向于追求股东价值最大化,金融资产持有比例越高。

2.企业主营业务的获利能力对非金融企业金融化的影响。伴随着非金融企业经营规模的不断扩大,因产业发展的周期性及特定产业市场的有限性,当同一产品、市场或技术领域内的竞争日益加剧时,企业将面临严重的经营风险和市场风险。为了分散风险,企业采取降低资产专用性、多元化经营等方式获取高额收益。非金融企业伴随着主营业务获利能力的不断降低,不得不开拓新的利润增长点,资本回报率较高的金融领域自然得到青睐。20世纪70年代,面对日本企业激烈的竞争,美国企业主营业务的资本回报率不断下降,生产性资本不得不转换为金融资本以获取超额收益。在中国,制造业的资本回报率从20世纪90年代的15%以上降至2012年的5%左右①,实体领域收益率的急剧下滑直接刺激了企业的金融投资行为,加深了企业金融化的程度。宋军、陆旸(2015)的研究显示,非货币性金融资产持有比例与企业的经营资产收益率呈U型关系,即:经营业绩较差和较好的企业都倾向于购置更多的非货币性金融资产。对经营资产收益率较低的企业而言,资本的逐利性驱使其寻求高收益的金融投资;对经营业绩较好的企业,充足的盈余资金促使其持有金融资产作为现金的替代方式[27]。因此,提出假设2:

假设2:企业的金融资产持有比例与其主营业务利润率呈U型关系。

3.宏观经济的稳定性对非金融企业金融化的影响。基于凯恩斯的货币需求理论,非金融企业对金融资产的需求由交易动机、预防动机和投机动机共同决定[28]。预防性动机产生的对金融资产的需求本质是企业面临的不确定性,而宏观经济的运行情况是决定企业经营环境和产品价格是否稳定的重要因素。在经济稳定期,国民收入适度增长,就业稳定,个人可支配收入持续上升带动消费市场繁荣,进而刺激了总需求。企业为满足日益增长的总需求将更多的盈余资金用于固定资产投资以扩大生产,同时,宏观经济稳定运行时期的企业经营风险较小,无需为预防环境不确定性和价格下跌的风险持有过多的金融资产。反之,在宏观经济波动期,总需求萎缩,企业为维持利润及规避经营风险转而投资金融领域。但是,Watling 等(2009)运用阿根廷、墨西哥、土耳其的数据进行对比分析表明:宏观经济的稳定运行有助于金融投资回报率快速稳定增长,且金融资产的可逆性促使企业提高金融资产持有比例[29]。因此,提出假设3:

假设3:稳定的宏观经济环境强化企业的金融投资行为。

综上,设定各变量指标如表1。

表1 变量指标及意义

(二)模型设计

根据以上假设,建立模型1:

fc=α0+α1age+α2sta+α3oc+α4mc+α5fo+

α6cl+α7fr+α8gr+α9mb+α10gl+

α11gr(-1)+α12fo(-1)+∑θD+ε

(1)

考虑到主营业务利润率与金融资产持有比例的非线性关系,在多元线性回归模型的基础上加入主营业务利润率的平方项,得到模型2:

fc′=β0+β1age+β2sta+β3oc+β4mc+β5fo+

β6cl+β7fr+β8gr+β9mb+β10mb2+β11gl+

β12gr(-1)+β13fo(-1)+∑λD+ε′

(2)

本文使用Eviews6.0软件,采用OLS对上述模型进行估计。因截面单元与变量过多导致面板数据使用受限,故将年份作为虚拟变量引入模型以控制未知的随年度变化的因素。

三、研究结果和分析

(一)数据描述性统计

选取2001—2014年我国A股上市的非金融企业为研究对象,剔除缺失数据,最终得到每年515家企业,共7210个样本②。由于财政部于2006年发布《企业会计准则》,新准则规定金融资产计量模式由成本计量改为公允价值计量,且于2007年1月1日起实施。新会计准则的实施可能会增强企业持有金融资产(以操纵利润)的动机,因此,本文对会计准则实施前后的样本进行了对比分析。

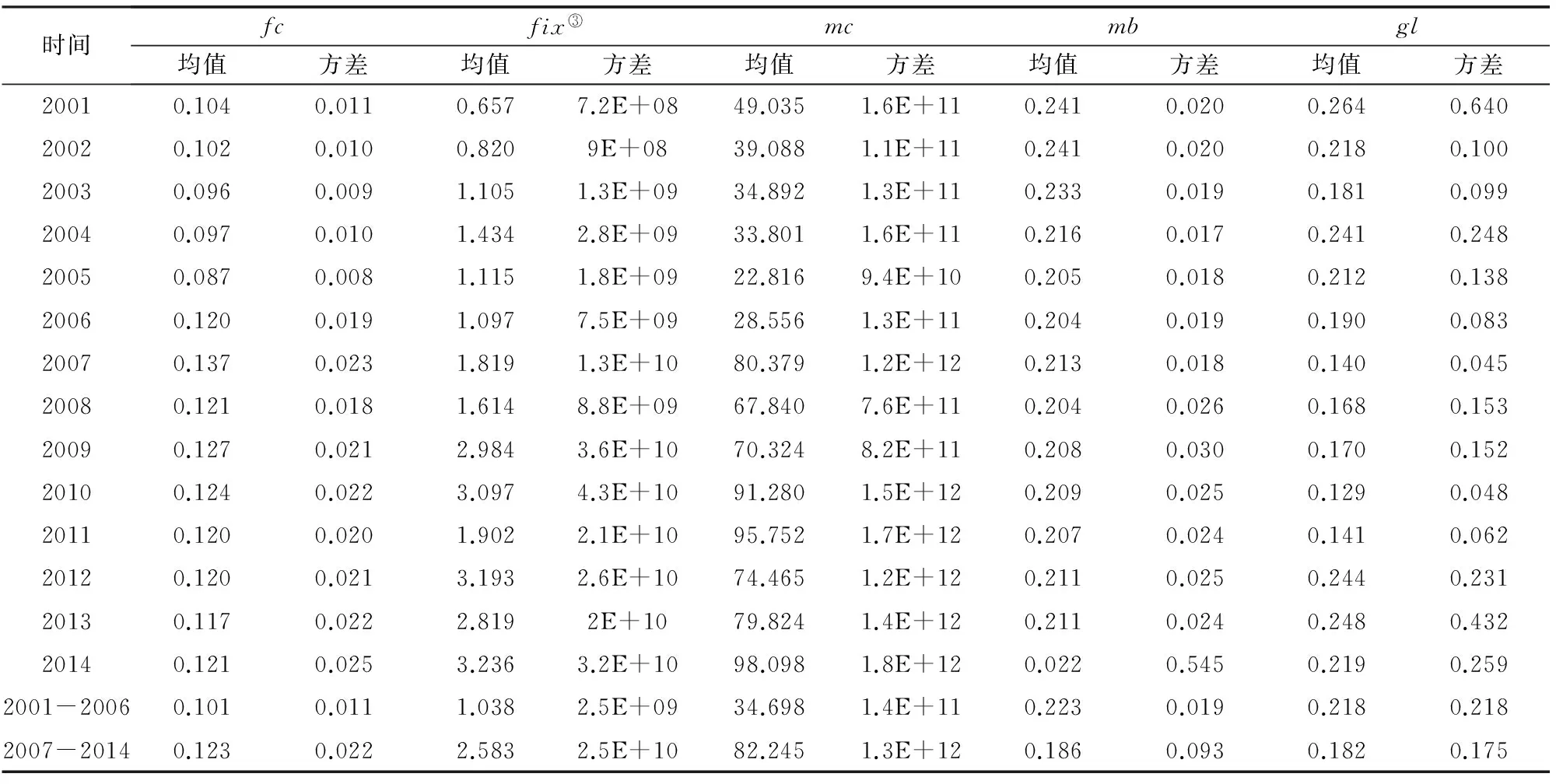

表2是被解释变量、解释变量的描述性统计量。数据表明:(1)2001-2014年,金融资产持有比例总体呈上升趋势,尤其是2007年会计准则的变更使企业金融资产持有比例显著提高,表明我国非金融企业的金融化程度呈逐步加深态势。但与美国该比例接近40%相比,我国非金融企业的金融化程度较低,实体经济未呈现出空心化迹象。此外,固定资产净增额逐年显著上升,也验证了企业仍进行较高比例的经营性投资,并未脱离主业的事实。(2)股东价值最大化由股利支付率和股票市值两个指标来衡量。除受2008年金融危机的影响,导致企业现金流压力较大,使股利支付率出现短期下降外,基本维持在20%左右;而股票市值逐年呈稳步上升趋势,表明股东价值最大化观念逐渐增强。(3)主营业务获利能力缓慢下降。非金融企业的主营业务利润率从24.13%下降到21.10%(2014年数据波动大,属于异常),最低达到20.38%,这表明企业虽然未减少生产性投资,但由于激烈的竞争等使主营业务收益对利润的贡献率愈来愈低。

表2 描述性统计分析

将2007年前后分为两个样本对比分析,结论与上述一致。

(二)相关性分析

为了检验各解释变量、控制变量之间是否存在多重共线性,在回归分析前对其进行相关性检验,得到表3。

由表3可知,变量(包括控制变量)间相关性极弱,因此,排除模型存在多重共线性。

(三)回归结果分析

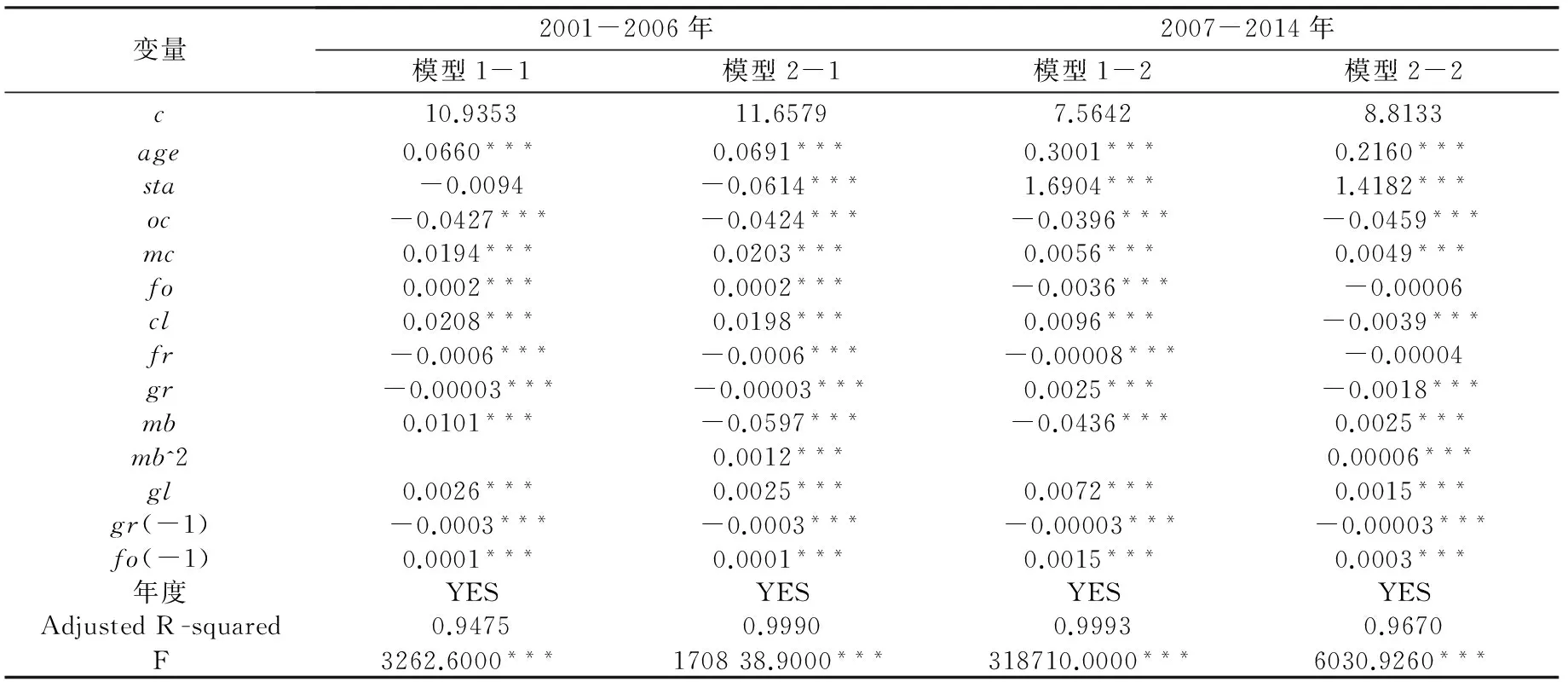

DW检验表明模型不存在自相关,WHITE检验显示其存在异方差性,通过加权最小二乘法修正异方差,得到回归结果如表4④。

回归结果显示,股东价值最大化观念和主营业务利润率是影响非金融企业金融化的重要因素。从作用方向看,金融资产持有比例与股东价值最大化观念显著正相关,企业对股东利益的追求会刺激其金融投资行为。而主营业务利润率与金融资产持有比例一次项系数关系不明确,与其二次项呈显著正相关,推断二者呈U型关系。这意味着在某一临界值之前,随着主营业务获利能力的增强,金融资产持有比例不断下降;超过该临界值,金融资产持有比例随着主营业务获利能力的增强而提高。上述关系是由于在主营业务获利能力较弱、面临巨大资金周转困难的情形下,企业不得不将资金转向回报率高的金融领域以助其度过生存危机;U型关系的右翼,主营业务利润率处于高位,企业积累了大量的盈余资金,在满足生产性投资后将资金投向金融领域,故而提高了金融资产持有比例。综上,假设1和假设2成立。

表3 各变量相关系数矩阵

表4 fc(fc′)与mc、gl、mb(mb^2)的回归结果

注:*、**、***分别表示在10%、5%和1%的置信水平下显著,未标注的回归结果不显著。

2007年以前,有息流动负债率的提高推动了企业的金融投资行为,这一反常关系表明企业可能将部分经营周转的短期借款用于购买金融资产,结合融资成本与金融资产持有比例呈显著负相关关系(融资成本越低,金融资产持有比例越高),更表明了企业存在借钱投资的嫌疑。该时期国有企业金融资产持有比例显著高于非国有企业,也验证了企业借钱投资的事实,因为国有企业可借助其内在优势从银行等金融机构获得大量贷款再转投金融领域以获取价差收益。2007年以后,金融资产持有比例与有息流动负债率显著负相关,与融资成本不相关,非国有企业成为金融投资的主力军。这表明企业的流动负债实为经营周转所用,购置金融资产的资金主要来源于自有资金,而国有企业“不求无功但求无过”的经营理念使其缺乏提高利润的动力,因此,盈余资金不足,导致国有企业的金融资产持有比例降低。

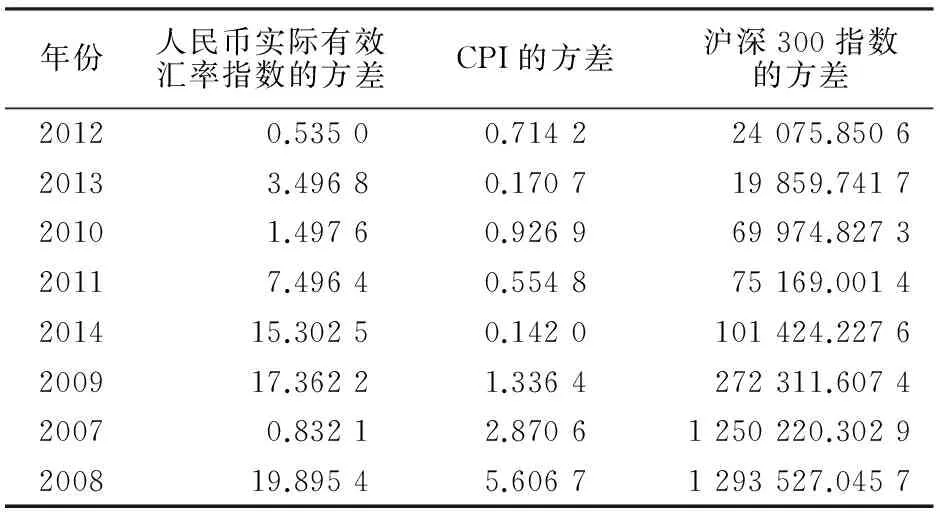

为了验证假设3,综合人民币实际有效汇率指数、CPI、沪深300指数的方差⑤(见表5),选取2008年(宏观经济运行不稳定)和2012年(宏观经济运行稳定)的数据进行对比分析得到回归结果如表6。

表5 宏观经济运行情况分析表

根据表6可知,在宏观经济稳定运行时期:(1)金融资产持有比例与主营业务利润率呈倒U型关系。这是由于稳定的宏观经济环境刺激总需求持续上升,即使在主营业务利润率较高的情况下,企业仍然需要大规模的生产性投资才能满足日益增长的总需求,因此,企业将加大固定资产投资、减少金融资产投资,这一结论与表2中2012年固定资产净增量大于2008年的情形相符。对主营业务利润率较低的企业而言,宏观经济稳定运行期,企业无需配置过多的金融资产以应对不确定性,且其对实体经济向好发展抱有强烈信心,故而减少金融资产持有比例。(2)金融资产持有比例不受股东价值最大化观念的影响。这源于稳健的经济环境推动企业的经营目标由股东价值最大化转变为留存再投资。(3)金融资产持有比例与有息流动负债率显著负相关。这表明企业的短期负债确为经营周转所用而非购置金融资产。

表6 fc(fc′)与mas的回归结果

注:*、**、***分别表示在10%、5%和1%的置信水平下显著,未标注的回归结果不显著。

因此,宏观经济的稳定运行有助于企业降低金融资产持有比例,假设3不成立。

四、结论与启示

在日渐增多的非金融企业不断加大金融投资的背景下,本文对非金融企业金融化的影响因素进行探究。将股东价值最大化观念、主营业务利润率、宏观经济稳定性纳入非金融企业金融化影响因素的评价体系中,得出以下结论:(1)企业期望借助金融投资,以实现股东价值最大化的目的。(2)非金融企业金融资产持有比例与其主营业务利润率呈U型关系,主营业务利润率较低时,企业为维持生存而投资于高收益的金融资产;主营业务利润率较高时,金融投资为持有现金的替代方式。(3)稳定的宏观经济环境弱化了企业的金融投资行为。

根据上述结论,得到以下启示:(1)宏观经济的稳定运行有助于企业降低金融资产持有比例,这表明企业投资金融资产并非仅为提高利润,也可能是经济震荡时期维持生存的被动选择。因此,为避免实体经济空心化,国家应创建稳定的宏观经济环境,抑制产能过剩,引导企业恰当运用金融化手段达到使其长期发展最优的金融化程度。(2)我国非金融企业金融化程度不高,实体部门参与金融市场仍有一定空间。虽有不少研究表明过度金融化对企业及经济产生消极影响,但适当参与金融活动有助于企业节约成本、分散风险,且随着我国企业逐步迈向全球价值链高端、实体领域竞争日益激烈,实体金融化是必然趋势,但需防范过度金融化导致的金融危机。

注释:

① 数据来源于国家发改委。

② 本文原始数据均来源于WIND数据库。

③fix代表固定资产净增额。

④ 本文对2001-2014年的整体数据进行回归,模型中的显著变量及显著水平几乎无变化,为节省篇幅,故未列出。

⑤ 人民币实际有效汇率指数及CPI为月度数据,沪深300指数为日度数据。

[2] 丰雷. 经济金融化背景下美国经济危机的根源研究[D]. 成都:西南财经大学, 2010.

[3] 谢家智, 王文涛, 江源. 制造业金融化、政府控制与技术创新[J]. 经济学动态, 2014(11):78-88.

[4] Stockhammer E. Financialization and the slowdown of accumulation [J]. Cambridge Journal of Economics,2004,28:719-747.

[5] Lazonick W.Innovative business models and varieties of capitalism:financialization of the U.S. corporation[J]. Business History Review, 2010, 84(84):675-702.

[6] Arrighi G. The long twentieth century : money, power, and the origins of our times[M]. London:Verso,1994:86-93.

[7] Krippner G R. The financialization of the american economy[J]. Social Science Electronic Publishing, 2005, 3(2):173-208.

[8] Stockhammer E. Financialization and the global economy[R]. Working Papers, 2010, 99(4):409-410.

[9] Orhangazi B, Ozgur. Financialization of the united states economy and its effects on capital accumulation:a theoretical and empirical investigation[J]. Value Engineering, 2006.

[10] Sen S, Dasgupta Z. Financialization and corporate investments:the indian case[J]. Social Science Electronic Publishing, 2015, 64(4):844-853.

[11] 蔡明荣,任世驰. 企业金融化:一项研究综述[J].财经科学,2014(7):41-51.

[12] Gordon M B,Hayt G S,Marston,R C, etc. Wharton survey of derivatives usage by U.S. Non -financial firms, financial management [J]. Financial Management, 1995, 24(2):104-114.

[13] Downie D,Mcmillan J,Nosal E.The university of waterloo survey of canadian derivatives use and hedging activities[J].Managing Financial Risk,1996, Year Book: 216-233.

[14] Alkeback P N Hagelin.Derivative usage by nonfinancial firms in sweden with an international comparison[J].Journal of International Financial Management & Accounting, 1999, 10(2): 105-120.

[15] Mallin K,Ow -Yong and M. Reynolds,derivatives usage in UK non -financial listed companiesm[J].The European Journal of Finance, 2001,7(1): 63-91.

[16] 胡振良.跨国集团在经济金融化中的作用[J].国外理论动态,1999(8):13-16.

[17] 谢家智,江 源,王文涛. 什么驱动了制造业金融化投资行为——基于A股上市公司的经验证据[J].湖南大学学报(社会科学版),2014(4):23-29.

[18] Felix B D. Asia and the crisis of financial globalization[M]. Cambridge:Cambridge University Press,1998:23-31.

[19] Unctad. Trade and development report[R]. United Nations Commission on Trade & Development,2001.

[20] Milberg W. Shifting sources and uses of profits:sustaining U.S.financialization with global value chains[J]. Economy & Society, 2008, 37(3):420-451(32).

[21] 张慕濒, 诸葛恒中. 全球化背景下中国经济的金融化:涵义与实证检验[J]. 世界经济与政治论坛, 2013(1):122-138.

[22] William L. From innovation to financialization:how shareholder value ideology is destroying the USA economy[M]. Oxford:Oxford University Press,2011:3-13.

[23] 徐经长, 曾雪云. 金融资产规模、公允价值会计与管理层过度自信[J]. 经济理论与经济管理, 2012(7):5-16.

[24] 许新强. 中国非金融企业金融化程度和原因研究[D]. 成都:西南财经大学, 2014.

[25] 张慕濒, 孙亚琼. 金融资源配置效率与经济金融化的成因——基于中国上市公司的经验分析[J]. 经济学家, 2014(4):81-90.

[26] 张瑾. 非金融业上市企业持有金融资产规模影响因素探究[D]. 上海:上海交通大学, 2013.

[27] 宋军, 陆旸. 非货币金融资产和经营收益率的U形关系——来自我国上市非金融公司的金融化证据[J]. 金融研究, 2015(6):111-127.

[28] 江春, 李巍. 中国非金融企业持有金融资产的决定因素和含义:一个实证调查[J]. 经济管理, 2013(7):13-23.

[29] Watling H R, Watling R J. Financial liberalization, private investment and portfolio choice:financialization of real sectors in emerging markets[J]. Journal of Development Economics, 2009, 88(2):314-324.

(责任编辑:宁晓青)

Influencing Factors of Financialization of Non -financial Enterprises in China

DENG Chao,ZHANG Mei,TANG Ying

(BusinessSchool,CentralSouthUniversity,ChangshaHunan410083,China)

With the development of economic financialization, more and more non -financial enterprises prefer to invest financial assets. The paper analyzes the Chinese non -financial listed companies from 2001 to 2014. The influencing factors of financialization of non -financial enterprises are empirically investigated at macro -and micro -level based on the least squares method using Eviews 6.0. It finds that: the degree of financialization of the enterprise has been deepened with the maximizing of the shareholder value; there is a U -shaped relationship between the degree of financialization and the operating profit rate; a stable macroeconomic environment will weaken the financial investment behavior of enterprises.

non -financial enterprises; financialization; financial investment; influencing factor

2016 -04 -26;

2016 -10 -07

国家自然科学基金 (71173241、71473275) 、教育部新世纪优秀人才支持计划(CET -10 -0830)

邓 超(1965—),男,湖南涟源人,中南大学商学院教授、博士生导师,研究方向:公司金融、金融工程。

F275;F832.4

A

1003 -7217(2017)02 -0002 -07