环境规制对研发投入与企业绩效关系的调节效应研究

2017-03-27水会莉

水会莉

(湖南商学院会计学院,湖南长沙410205)

环境规制对研发投入与企业绩效关系的调节效应研究

水会莉

(湖南商学院会计学院,湖南长沙410205)

本文运用计量分析方法,利用1978~2009年的时间序列数据研究湖南产业结构刚性在两个方面的表现:三大产业的产出弹性与产业结构演变存在着偏离;产业结构演变中存在着劳动力转移的困难。并且提出,之所以出现产业结构刚性,是由于目前的经济增长方式,即投资驱动型经济增长。

环境规制;研发投入;企业绩效

一、引言

研发活动对产品生命周期成本具有决定作用[1],企业加大绿色研发创新投入,有利于降低产品生命周期成本,改善环境。随着全球资源环境问题的日益严峻,研发投入对企业绩效以及环境规制对研发投入的影响引起学者的广泛关注。国外的研究主要集中在以下几方面:①研发投入与企业绩效的相关关系;②公司特征、公司治理、融资环境等因素对研发投入与企业绩效关系的调节效应;③研发投入对企业绩效的作用机理;④环境规制与研发投入的相关关系。企业绩效的衡量主要包括企业生产率、市场绩效和财务绩效等指标,研究普遍显示研发投入与企业生产率[2~4]、市场绩效[4-7](Tob i n’s Q、剩余收益估值模型和股票回报率等)、 财务绩效[4、8](销售回报率 (ROS)、 净资产收益率和资产报酬率等)存在着显著正向相关关系。调节作用的相关研究显示,公司治理显著影响了研发投入和企业绩效的关系[9],大规模企业的研发支出价值相关性更高[7]。研发投入对企业绩效的作用机制研究显示,研发投入通过创新产品、改进工艺、改善生产流程、获得成本优势,促进企业绩效的增长[10]。少数研究发现技术类上市公司的研发投入与企业绩效显著负相关[11]。环境规制对企业的影响主要有两种观点,观点一认为,环境规制在一定程度上增加了企业的负担,挤出了部分研发资金,导致企业生产率下降[12];观点二则从动态视角认为,环境规制可以刺激企业加大技术创新投入,节约资源、改善环境,提升企业的竞争力[13-14]。

国内学者的研究基本涵盖上述研究范围,多数研究结果显示,研发投入与生产率[15~17]、 财务绩效[18]、 市场绩效[23]显著正相关。随着研发投入会计政策的变化,有研究[19-22]显示资本化研发投入与企业绩效显著正相关,而费用化研发投入和企业绩效的相关关系并不显著。还有研究认为,研发投入对企业绩效的影响存在着门槛效应[24],股权性质和两职合一[25]、 股权制衡[26]、 技术获取模式[27]等变量对研发投入和企业绩效的关系具有调节效应。国内学者就环境规制对研发投入影响研究的结果显示,环境规制对企业研发投入[28]具有显著促进作用,还有研究显示,重型污染行业的环境规制和企业研发投入显著正相关,清洁生产型行业的环境规制显著负向影响了企业的研发投入[29],东部地区的环境规制和企业的研发投入具有显著正相关关系,而中西部地区的环境规制则与企业研发投入不存在显著相关关系[30]。

由上可以看出,国内对研发投入与企业绩效相关关系以及公司治理等变量调节效应的研究较为丰富,但尚未有从公司层面探讨环境规制对研发投入和企业绩效关系的具体作用机理。政府环境规制对企业研发创新活动具有导向作用,作为社会组织,企业需要应对组织合法性产生的政府环境规制压力,通过提高政策导向的研发投入,向社会公众传递其合法生产经营的信号,有助于企业绩效的改善。从成本角度,满足政府环境规制的要求,在一定程度上增加了企业的成本,对研发投入可能存在挤出效应。因此,环境规制对研发决策和企业绩效的影响是复杂的。究竟环境规制对研发投入与企业绩效关系的影响如何?需要进一步的深入研究。另外,我国制造业上市公司研发投入数据在2011年以前主要分散在董事会报告、财务报表及报表附注中,不同位置的研发数据差异较大,已有的研究中数据混用现象较普遍,从而在一定程度上影响了相关结论的可靠性。2012年适用的上市公司信息披露准则中明确指出,董事会报告中应披露研发投入当年和上年的同期数据。因此,本文试图以我国制造业上市公司2011~2013年报董事会报告中披露的研发投入数据为基础 (2011年研发投入数据取自2012年董事会报告披露的研发投入上期数),以及国家统计局发布的环境规制相关信息,采用大样本进行深入分析,研究环境规制对研发投入和企业绩效关系的作用机理。笔者的研究能够在一定程度上避免因研发数据混用而带来的研究偏误,更好地为企业的研发投入提供决策依据。

二、理论分析

(一) 研发投入与企业绩效

根据产业经济学理论,研究开发是一种经济活动,是新技术、新产品与市场结合的动态过程。企业的研发路径主要体现为产品创新和过程创新。产品创新主要表现为研发活动通过创造新的产品以更好地满足现有客户和潜在客户的需要,实现企业产品市场占有率的提高,从而获得更高的市场回报;过程创新主要表现为研发活动通过工艺创新、技术创新等方式改善产品生产流程,提高企业生产效率,有助于企业获得成本优势,改善企业绩效。研发创新领域的研究表明,研发活动有利于企业组织适应性的增强,能够提高企业获取、吸收和利用外部知识的能力。研发投入有助于增加企业知识存量,提高企业的研发创新能力,帮助企业获得竞争优势,从而提高企业绩效。 因此,本文提出以下假设:

H1:研发投入与企业绩效存在正相关关系

(二) 环境规制的调节作用

1.治污型环境规制的调节作用

治污型环境规制体现了基于污染治理的环保法规对重污染企业的约束。自20世纪80年代起,我国先后颁布了 《环境保护法》、《水污染防治法》、《大气污染防治法》、《循环经济法》、《清洁生产促进法》等一系列针对环境保护的相关法规,基于“谁污染,谁治理”的污染者负担原则,针对已经造成的污染,强调污染企业为治理污染的责任主体,明确规定排放污染物的企事业单位应当建立环境保护责任制度,采取有效措施防治生产以及其他经济活动对环境的危害,对符合条件的重污染企业实施清洁生产审核制度,规定实施清洁生产而发生的相关费用计入企业的经营成本。近来来,我国政府逐渐加大排污费征收力度,强制重污染企业公开环境信息,提高治污型环境规制强度,在一定程度上影响了企业的研发决策,增加了企业的成本。理论界的相关研究也发现,污染企业所负的污染治理责任,加重了企业的负担,挤出了部分研发投入资金,降低了企业的生产率[12]。由此,本文提出如下研究假设:

H2:治污型环境规制负向调节研发投入与企业绩效之间的关系

2.节能型环境规制的调节作用

节约资源是中国的一项基本国策,节能型环境规制主要通过限制发展高耗能、高污染行业,制定产品能耗国家标准,明确企业负有降低资源消耗、提高资源利用水平的责任,要求企业要不断地改进设计、采用先进工艺和设备、使用清洁能源与材料,以降低产品在制造以及使用过程中的资源消耗,实现资源利用效率的提高。节能型环境规制系列法规不仅体现了国家引导企业提高绿色投入,实现从源头控制污染、节约能源的政策倾向,而且也为企业的研发活动投入带来了一定的压力。企业面对环境规制压力,为了保障其经营行为和合法性,不得不重视政策导向的研发活动投入。能耗规制强度越大,企业的研发投入强度也相应越大。多数研究结果支持节能减排导向的环境规制有助于获得环境改善、能耗节约和企业竞争力提升的共赢局面[13],激发企业增加研发投入, 促进生产率的提高[14、28~29]。 由此, 本文提出如下研究假设:

H3:节能型环境规制正向调节研发投入与企业绩效之间的关系

三、研究设计

(一) 样本选择

本文以我国沪深两市A股制造业上市公司2011~2013年的年报数据为研究对象,并对原始数据做了如下处理:①剔除了相关变量缺失的公司,保留连续三年观测值的公司;②剔除了净资产为负数的公司,最终得到460家公司共计1380个样本观测值。其中2011年的研发投入数据取自2012年董事会报告中披露的上期数据,制造业上市公司依据 《上市公司行业分类指引 (2012年修订)》进行整理。文中所用变量数据中,研发投入强度取自上市公司公开披露的年度报告,笔者根据制造业上市公司董事会报告披露的研发投入数据进行手工整理取得。环境管制变量所需 “地区能源消耗总量”、 “地区国内生产总值”数据取自国家统计局发布的年度统计数据; “是否属于重污染企业”根据 《上市公司环境信息披露指南》和 《上市公司环保核查行业分类管理名录》确定取值;其他变量的数据取自RESSET与WIND数据库,文中在做回归分析时,对连续型变量在1%与99%的分位数上进行Winsorize处理。

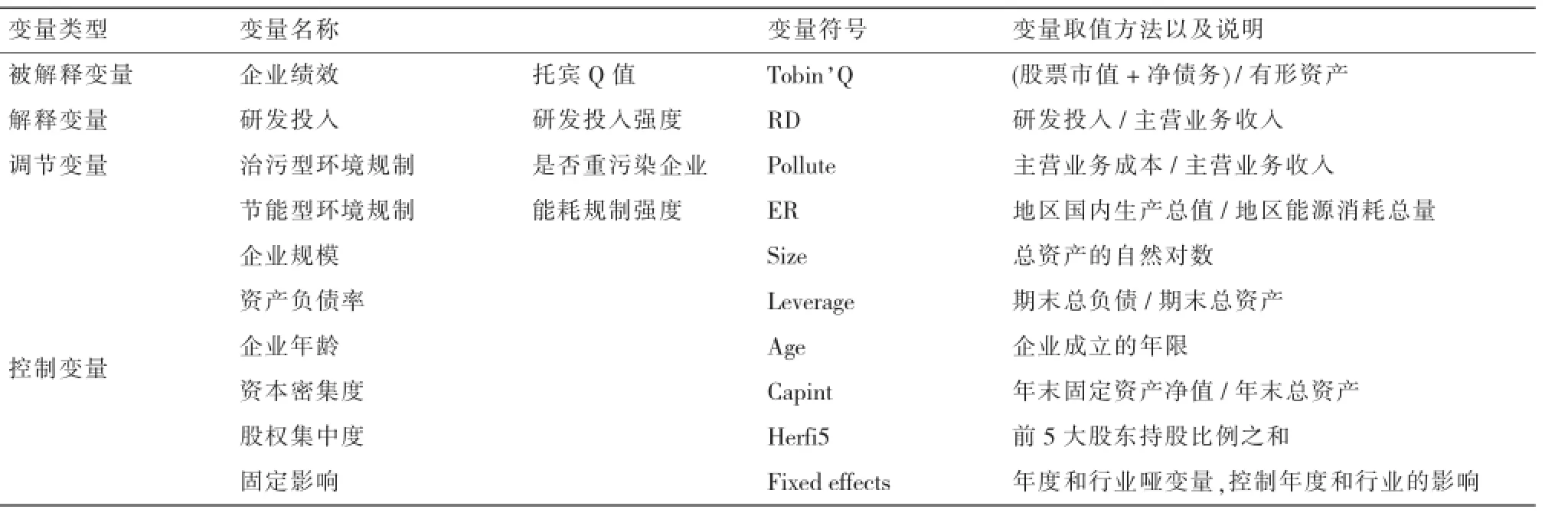

(二)变量定义

1.被解释变量

企业绩效为本文被解释变量。目前,企业绩效的度量主要包括财务绩效、市场绩效和企业生产率等指标。由于财务指标主要衡量企业的短期绩效,而且容易受企业管理层的操纵,企业生产率多用于宏观数据的计算,本文借鉴企业层面多数研究的做法,采用Tobin’sQ值度量企业市场绩效作为企业绩效的衡量指标。

2.解释变量

研发投入强度 (企业研发支出/主营业务收入)是当前被广泛用以衡量企业研发投入的核心指标,本文借鉴多数文献的做法,选择研发投入与销售收入之比来衡量企业的研发强度,作为解释变量。

3.调节变量

本文的目的是探讨不同类型环境规制下研发投入强度对企业绩效的影响。环境规制的替代变量用 “是否重污染企业”衡量治污型环境规制,把地区生产总值与地区能耗消费总量之比作为节能型环境规制的替代变量[28]。鉴于国家统计局仅公开发布了2005~2011年我国各地区国内生产总值与能耗消费总量的相关数据,文中节能型环境规制的指标均采用了滞后两期的数据引入模型进行研究。

4.控制变量

依据现有相关文献的研究成果,大企业在风险分担、融资渠道和规模经济等方面具有优势,研发投入一般高于小规模企业,这可能会影响研发投入与企业绩效的相关关系[31];企业经营状况良好时,高的财务杠杆比低的财务杠杆能够给企业带来更多杠杆收益,企业业绩表现更好,研发投入和企业财务杠杆存在显著负向相关关系[32];资本密集度影响企业外部融资能力,这在一定程度上影响到研发强度和企业绩效;适度集中的股权更易于促使企业研发创新投入,企业年龄会影响企业研发投入与企业价值的实现[33]。因此,本文在模型中引入企业规模、资产负债率、股权集中度、资本密集度、企业年龄作为控制变量,设年度和行业作为哑变量,行业分为高技术行业和低技术行业两类,具体取值依据高技术产业 (制造业)分类 (2013) (国统字 〔2013〕55号)。各变量和定义与取值说明详见表1。

表1 变量定义

(三) 研究模型

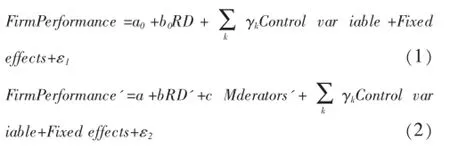

针对连续披露研发投入强度的样本,我们采用如下混合截面分层回归模型,分析研发投入和研发投入与环境规制调节变量交叉项的系数与企业绩效的关系是否显著,以验证本文提出的研究假设。

模型中RD'、Moderators'、FirmPerformance'分别代表研发投入强度、调节变量与企业绩效等变量中心化的结果,RD'×Moderators'代表研发投入强度与调节变量中心化后的交互项。

四、实证分析

(一) 描述性统计

表2列示了样本公司各检测变量的描述性统计。结果显示,在制造业上市公司样本中,Tobin’s Q值的均值为2.050,研发投入强度均值是2.7%,有57%的企业是重污染企业,能耗规制强度的均值是126.6%。

表2 变量的描述性统计

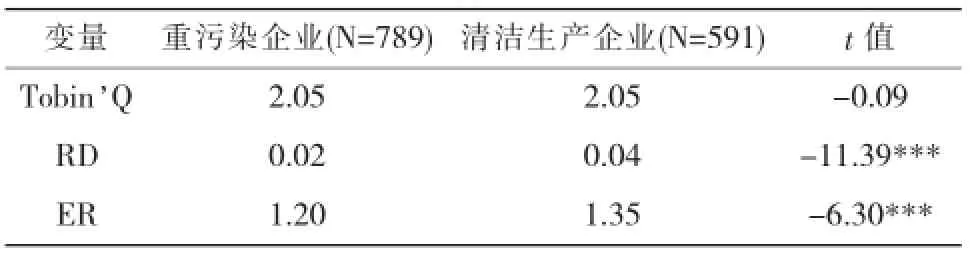

表3报告了制造业上市公司中披露研发投入的重污染企业与清洁生产企业的独立样本均值T检验结果。表 3表明,样本中重污染企业的研发投入强度、能耗规制强度的均值都显著低于清洁生产企业,Tobin’Q值的对比不具有统计上的显著性。

表3 独立样本均值T检验结果

表4列示了制造业上市公司各检测变量之间的Pearson相关系数矩阵。 各变量间的相关系数均小于0.5,表明变量间的多重共线性较弱。

表4 相关系数矩阵

企业绩效方面,由表4可以看出,对于披露研发投入强度信息的样本,研发投入强度 (RD)与企业绩效 (Tobin’sQ)显著正相关,是否重污染企业 (Pollute)、能耗规制 (ER)与Tobin’sQ值的相关关系不显著。表明对于披露研发投入强度的公司而言,研发投入能够促使企业绩效显著得到改善,假设1初步得以支持。

研发投入强度方面,表4显示,对披露研发投入强度的公司,Pollute、ER均与RD存在显著相关关系,表明研发投入受政府环境政策的影响较为显著,重污染行业清洁生产以及治理污染的成本压力挤占了企业的研发投入,而能耗规制则促进了企业研发投入的增加。

(二)多变量混合截面层次回归分析

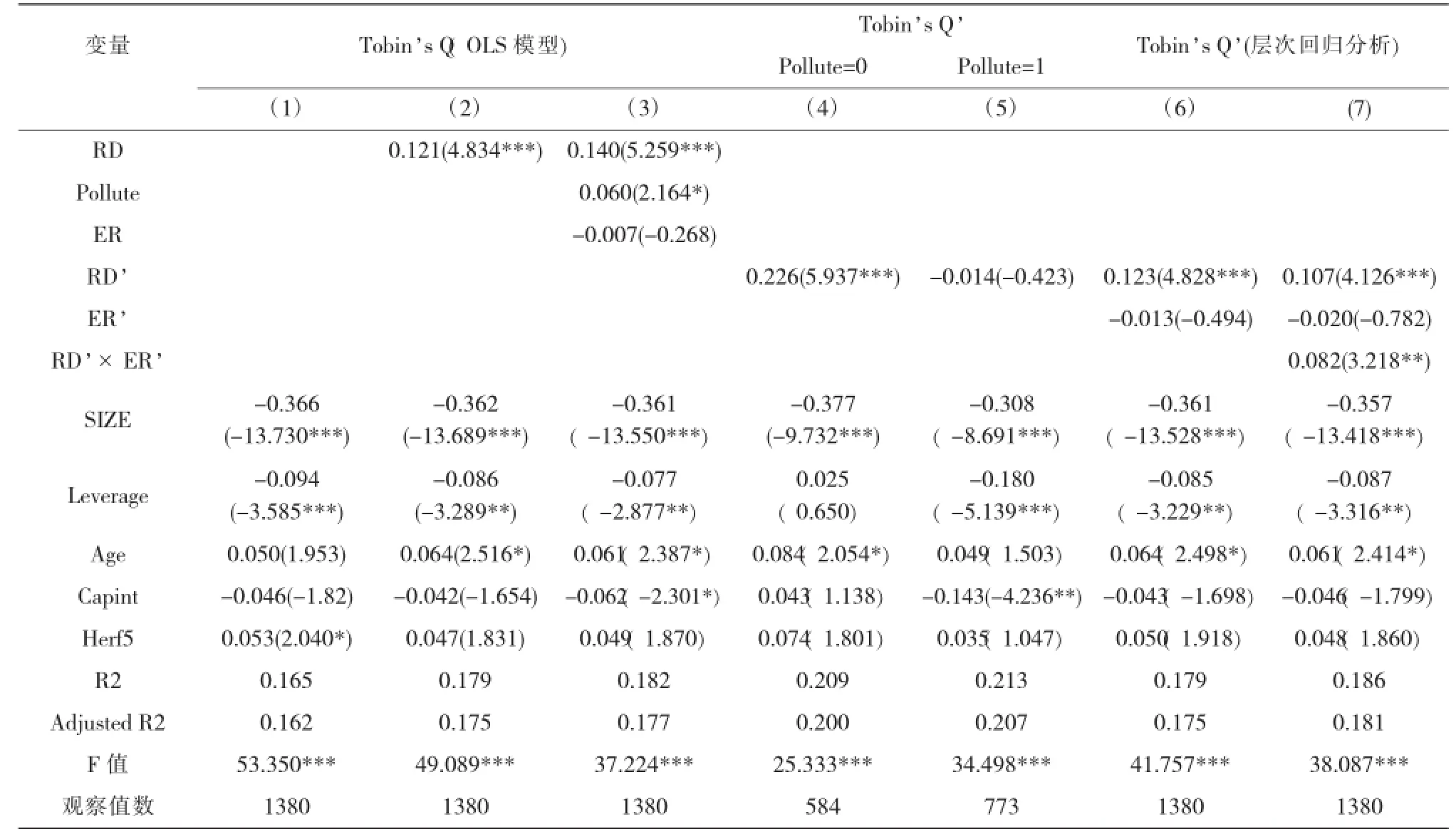

为了检验研究假设,进一步考察研发投入和企业绩效间的关系,以及环境规制对研发投入和企业绩效关系的调节作用,我们按照之前的研究模型对连续披露2011~2013年企业研发投入数据的制造业上市公司样本进行了多变量混合截面层次回归分析,经验结果见表5。

研发投入、环境规制对企业绩效的直接关系分析,本文用最小二乘回归OLS模型来检验相关变量是否显著影响企业绩效。模型1为仅考虑控制变量,实证结果显示,企业规模和资产负债率与企业绩效显著负相关,股权集中度与企业绩效显著正相关,企业年龄、资本密集度同企业绩效不存在显著的相关关系,这说明适度集中的股权更有利于提高企业绩效,而企业规模过大、财务风险过高则对企业绩效存在抑制作用。模型2是在模型1的基础上引入研发投入的结果,模型3为在模型2的基础上增加环境规制变量,结果显示研发投入强度、是否重污染企业均显著正向影响企业绩效,而能耗规制强度和企业绩效相关关系并不显著,另外环境规制变量的引入提高了研发投入对企业绩效正向影响的系数。假设1得到了支持。

由于治污型环境规制的代理变量 “是否重污染企业”为类别变量,而节能型环境规制的代理变量 “能耗规制强度”为连续变量,为了进一步研究环境规制是否对研发投入与企业价值的关系存在调节效应,治污型环境规制方面,我们将披露研发投入强度的样本按照是否重污染企业将样本进行分组,并将被解释变量企业价值和解释变量研发投入强度进行中心化处理,模型4代表清洁生产企业,模型5代表重污染企业,结果显示对于清洁生产企业,RD’(研发投入强度中心化)显著正向影响 Tobin’sQ’ (企业绩效变量中心化),而对于重污染企业,RD’与Tobin’sQ’不显著相关。这表明,治污型环境规制 (是否重污染企业)对研发投入与企业绩效的关系不具有明

显的调节效应,假设2未能得到有效支持。

表5 多变量回归分析

表6 以Tobin’sQ (B)为因变量的多变量回归分析

节能型环境规制方面,我们将企业绩效、研发投入强度与能耗规制强度分别进行中心化后,研究研发投入强度、能耗规制强度与企业绩效的关系,并逐步引入研发投入强度与能耗规制强度的交互项进行层次回归分析。模型6显示,RD’与Tobin’sQ’显著正相关,而ER’(能耗规制强度中心化)与Tobin’sQ’不存在显著相关关系。模型7在模型6的基础上,引入研发投入强度与能耗规制的交互项 (RD’×ER’),结果显示RD’与RD’×ER’均与Tobin’sQ’存在显著正相关关系,表明ER’调节效应显著,进一步对调节变量ER’进行描述性统计,得出ER’的标准差为0.02979,取正负标准差代入模型 7,结合样本数据,我们发现能耗规制强度显著正向影响研发投入与企业价值的关系,假设3得到了支持。

(三) 稳健性检验

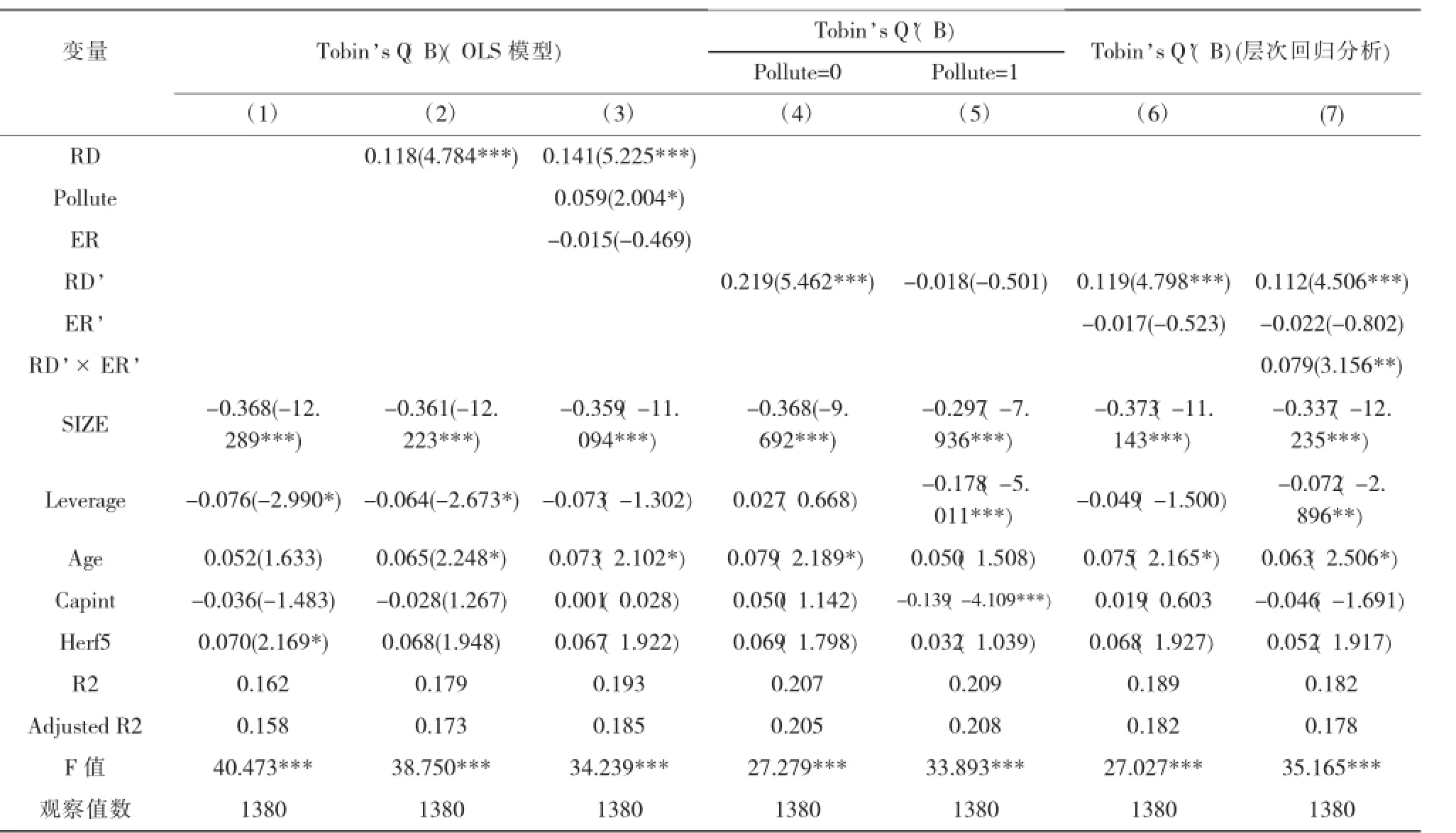

为保证回归结果的稳健性,也为了能够深入考察研发投入对企业绩效的作用机理,我们根据WIND数据库中提供的Tobin’sQ的另外一种算法(市场价值/期末总资产)将其作为被解释变量,用Tobin’sQ (B)表示,按照前文所述的研究模型对连续披露研发投入数据的样本进行了检验,检验结果见表7。检验结论基本一致,说明本研究的结论具有一定的稳健性。

五、研究结论与启示

综上分析,本文得出结论如下:第一,研发投入强度和企业绩效显著正相关,体现了企业研发作为一种经济行为,通过过程及产品创新投入向市场传递出了积极的信号,维持且提高了企业的市场竞争力,提升企业的价值。第二, “是否重污染企业”对研发投入与企业绩效的关系不存在明显的调节效应,表明治污型环境规制对研发投入与企业绩效关系的影响不显著。第三,能耗规制对研发投入与企业绩效关系的影响具有调节效应。节能型环境规制正向调节了研发投入与企业绩效的关系。第四,控制变量中,规模、资产负债率与企业绩效显著负向相关,年龄、股权集中度与企业绩效显著正向相关,表明企业规模过大、资产负债率过高的企业,容易向市场传递消极的信号,从而不利于企业价值的最大化,而成熟的企业以及股权适度集中的企业更有助于改善企业绩效。

通过对我国制造业上市公司研发投入和企业绩效关系的系统研究,我们发现,研发投入强度与能耗规制强度的交互项显著正向影响企业绩效,表明我国政府现行的节能减排政策和特定行业的能耗规制对企业研发绩效的作用较为显著,现行的行业能耗管理和预防污染的相关法规初见成效。我们的研究还发现,重污染企业的研发投入强度和能耗规制强度均显著低于清洁生产企业,重污染企业的研发投入与企业绩效并不显著相关,而清洁生产企业的研发投入强度与企业绩效显著正相关。这表明中国现行的治污型环境规制加大了重污染企业的成本,对企业的研发投入存在挤出效应,重污染企业的治污压力高于能耗规制对研发投入的影响程度,相较清洁生产企业,其所面临的环境规制压力主要体现在能耗规制方面,治污压力较小,环境规制促进了研发投入对企业绩效的正向作用。总而言之,我国企业研发投入强度近年来虽有所提升,但均值依然处于较低水平。国家 “创新驱动”战略的顺利实施离不开现行研发政策及相关法律法规的进一步完善,以增强企业绿色生产的责任约束,促使企业加大研发投入力度,重视DFC(面向产品生命周期成本的研发),优化产品成本,维持并提升企业的竞争力,实现社会经济的可持续发展。

[1] Rush,C.andRoy,R..Analysisofcostestimatingprocesses used within a concurrent engineering environment throughoutaproductlifecycle[C].inCE2000Conference, Lyon,France,2000(7):17-20.

[2] Charlot, O., F.MalherbetandC.Terra.Informalityin DevelopingEconomies:RegulationandFiscalPolicies[J]. JournalofEconomicDynamics&Control,2015,51:1-27.

[3]Wakelin,K.ProductivitygrowthandR&Dexpenditurein UKmanufacturingfirms[J].ResearchPolicy,2001,30(7): 1079-1090.

[4] 任海云,师萍.企业 R&D投入与绩效关系研究综述——从直接关系到调节变量的引入[J].科学学与科学技术管理,2010(2):143-151.

[5] Chan,L.K.C,Lakonishok,J.,Sougiannis,T.The stock marketvaluation ofresearch and development expenditures [J].Journal of Finance,200l,56 (6):2431-2456.

[6] BosworthD, RogersM. Marketvalue, R&Dand intellectualproperty:an empiricalanalysis oflarge Australianfirms[J].TheEconomicRecord, 2001, 77: 323-337.

[7] ConnollyRA,HirscheyM.FirmsizeandtheeffectofR&D onTobin’sq[J].R&DManagement,2005,35(2):217-223.

[8] HsiehPH,MishraCS,GobeliDH.ThereturnonR&D versuscapitalexpendituresinpharmaceuticalandchemical industries [J]. IEEE Transactions on Engineering Management,2003,50(2):141-149.

[9] LeSA,WaltersB,KrollM. Themoderatingeffectsof externalmonitorson the relationship between R&D spendingandfirmperformance[J].JournalofBusiness Research,2006,59(2):278-287.

[10]AboodyD,LevB.Informationasymmetry,R&D,andinsider gains[J].JournalofFinance,2000,55:2747-2766.

[11]McDermottCM,PrajogoDI. Serviceinnovationand performance in SMEs[J]. International Journal of Operations& ProductionManagement, 2012, 32(2): 216-237.

[12] Gibbert,M.,M.Hoegl,L.Valikangas.Introductiontothe SpecialIssue:FinancialResources Constraints and Innovation[J].JournalofProductinnovationManagement,2014,31:197-201.

[13] Porter,M.andVanderLinde.Towardanewconceptionof theenvironmentcompetitivenessrelationship[J].Journalof EconomicPerspective,1995(4).97-118.

[14] YangCH,TsengYH,ChenC P.Environmental regulations,inducedR&D,andproductivity:evidencefrom Taiwanmanufacturingindustries[J].ResourceandEnergy Economics,2012,34(4):514-532.

[15] 张峰,黄玖立,王睿.政府管制、非正规部门与企业创新:来自制造业的实证依据[J].管理世界,2016(2):95-109.

[16] 汤二子,孙振.企业研发和培训投入对产出与生产率的影响研究[J].科学学与科学技术管理,2012,33(11):143-149.

[17] 阎世平,林灵.研发投入、人力资本与企业绩效增长[J].学术论坛,2013(5):127-130.

[18] 吴永林,万春阳.制度环境对高技术企业技术创新动力的影响[J].商业经济研究,2015,(13):97-98.

[19] 罗婷,朱青,李丹.解析R&D投入和公司价值之间的关系[J].金融研究,2009(6):100-110.

[20] 王燕妮,张书菊.R&D投入的价值相关性实证研究[J].科学学与科学技术管理,2011,32(9):17-22.

[21] 杨仕辉,魏守道.企业环境研发、产品差异化与政府环境管制[J].中国管理科学,2016,24(1):159-167.

[22] 任海云.广告支出与研发支出的价值相关性研究[J].科研管理,2014,35(8):153-160.

[23] 孙维峰,黄祖辉.广告支出、研发支出与企业绩效[J].科研管理 ,2013,34(2):44-51.

[24] 戴小勇,成力为.研发投入强度对企业绩效影响的门槛效应研究[J].科学学研究,2013,31(11):1708-1716.

[25] 陈守明,冉毅,陶兴慧.R&D强度与企业价值——股权性质和两职合一的调节作用 [J].科学学研究,2012,30(3):441-447.

[26] 陈岩,李毅,翟瑞瑞.政府调节如何影响企业创新绩效[J].科技进步与对策,2015,32(24):81-88.

[27] 严焰,池仁勇.R&D投入、技术获取模式与企业创新绩效——基于浙江省高技术企业的实证[J].科研管理,2013,34(5):48-55.

[28] 李勃昕,韩先锋,宋文飞:环境管制是否影响了中国工业 R&D创新效率[J].科学学研究,2013,31(7):1032-1039.

[29] 柳剑平,郑光凤.环境规制、研发支出与全要素生产率——基于中国大中型工业企业的面板模型[J].财经科学,2013(11):90-98.

[30] 童伟伟,张健民.环境规制能促进技术创新吗——基于中国制造业企业数据的再检验[J].财经科学,2012(11):66-74.

[31] Shefer,D.,Frankel,A.R&D,firmsizeandinnovation: Anempiricalanalysis[J].Technovation,2005,25:25-32.

[32] Canto,J.G.D.,Gonza′lez,I.S. Aresourcebasedanalysisofthefactorsdeterminingafirm’sR&D activities[J].ResearchPolicy,1999(28) 891-905.

[33]XuB,MagnanML,AndréPE.Thestockmarketvaluation ofR&Dinformationinbiotechfirms[J].Contemporary AccountingResearch,2007,24(4):1291-318.

(责任编辑:周小红)

Moderating Effects of Environmental Regulation on the Relation between R&D Investment and Firm Performance—Evidences from Listed Manufacturing Firms in China

SHUIHui-li

(School of accountancy,Hunan University of Commerce,Changsha,Hunan 410205)

Pollution control and energy conservation are the main impact of environmental regulations on business.Based on the analysis of relationship between R&D investment and firm performance,we utilize environmental regulation as moderating variables to study the R&D investment’s influence on the firm performance by using the Chinese manufacturing data from 2011 to 2013.We can draw 3 conclusions:Firstly,R&D investment has a significant positive impact on firm performance.Secondly,energyconservation environmental regulation performs a positive role in moderating the relationship between R&D investment and firm performance.Thirdly,pollution-control environmental regulation has not a significant impact on the relationship between R&D investment and firm performance.

environmental regulation;R&D Investment;firm performance

F270;F272;F127.64

A

1008-2107(2017)01-0080-08

2016-11-05

湖南省教育厅科研项目“企业产品生命周期成本控制的价值驱动机制研究”(13C473)。

水会莉 (1979—),女,河南宜阳人,湖南商学院会计学院讲师,博士,研究方向:现代企业成本管理。