盈余管理动机与费用粘性

——基于2008~2014年深沪A股上市公司的研究

2017-03-27张志平

张志平,刘 淼

(1.山东大学 威海校区商学院,山东 威海264209;2.山东大学 管理学院,山东 济南250100)

盈余管理动机与费用粘性

——基于2008~2014年深沪A股上市公司的研究

张志平1,2,刘 淼2

(1.山东大学 威海校区商学院,山东 威海264209;2.山东大学 管理学院,山东 济南250100)

费用粘性是现代公司成本管理研究的重要内容。本文将公司盈余管理动机分为向上盈余管理动机和向下盈余管理动机,深入系统研究盈余管理动机对费用粘性的影响,并以2008~2014年深沪主板A股上市公司为样本进行了实证检验。实证研究结果发现不同动机的盈余管理对费用粘性具有截然相反的影响,向上盈余管理对公司费用粘性具有正向影响,但向下盈余管理却降低了公司费用粘性。本文创新性的从盈余管理不同动机角度研究费用粘性,本文研究对加强公司费用粘性研究与管理具有重要的价值和意义。

盈余管理;代理问题;费用粘性

一、引言

成本与业务量之间的关系称之为成本习性。传统管理会计认为成本与业务量之间具有线性关系,但A n d e rs o n e ta l.(2003)提出了完全不同的意见,他认为成本与业务量之间存在费用粘性,即成本在业务量上升时增加的幅度大于业务量下降时减少的幅度。为了论证这一观点,A n d e rs o n e ta l. (2003)以美国上市公司为研究对象研究业务量和成本费用之间的关系,研究发现当业务量增加1%时,成本费用上升0.55%;而当业务量下降1%时,成本费用仅下降0.35%,这一研究证实了费用粘性的存在。研究费用粘性具有很强的现实意义,即可以增强对于公司成本费用控制和管理的理解;还可以启示股东和公司投资者如何降低代理成本;并且对投资者理解公司财务报表信息,正确评估公司价值有着重要意义。

本文选择从代理问题的角度来研究盈余管理动机对于费用粘性的影响。本文按照盈余管理的方向将盈余管理动机分为向上盈余管理动机和向下盈余管理动机;然后利用我国2008年至2014年A股上市公司为样本,实证检验费用粘性的存在;最后从盈余管理动机出发,研究不同的盈余管理动机对费用粘性的影响。本文的主要结构如下:第一部分为文献综述;第二部分为理论分析与假设提出;第三部分为研究设计;第四部分为实证结果分析;第五部分为研究结论。本文主要贡献在于创新性的从盈余管理的不同动机角度研究盈余管理对费用粘性的影响,拓展了费用粘性影响因素研究和理论研究。

二、文献综述

费用粘性研究由西方学者开创先河。Anderson etal.(2003)的研究为后续学者的研究提供了重要的研究方向,他们对费用粘性存在的原因提出了三种观点,即调整成本、代理问题和管理者乐观预期。调整成本观点认为在业务量下降的条件下减少投入的调整成本比业务量增加的条件下增加投入的调整成本要高,因此管理层更不倾向于在业务量下 降时, 减少投入, 降低费用(Cooper &Haltiwanger,2006)。管理者乐观预期观点认为管理层对于未来公司收入的乐观预期,使得他们从长远角度来看,不愿意降低费用。代理问题观点认为由于现代公司实行经营权和所有权 “两权分离”的制度,导致管理层的自利行为损害股东的权益,这些自利行为会产生费用粘性 (江伟和胡玉明,2011)。

我国学者多从 “管理帝国”构建以及自由现金流量等角度来研究代理问题和费用粘性之间的关系 (穆林娟等,2013;卢颖,2012),而少有文献从盈余管理的角度研究费用粘性的成因。当考虑到现代公司的代理成本问题时,管理层具有自利行为。当自利的管理层和公司股东之间出现利益冲突时,盈余管理的现象就更加明显。管理层出于满足负债条约、维护公司业绩、达到业务指标等目的,会进行盈余管理。当公司业绩较好的时候,自利的管理层更可能过度地增加销售和管理费用。他们构建更大的 “管理帝国”,由此获得更高的薪酬、地位和荣誉等。当公司业绩下降时,为了维护 “管理帝国”,他们不倾向减少成本费用,由此产生费用粘性。尤其当管理者的薪酬与业绩挂钩时,为了达到业绩目标,在业务量上升的时候,管理层不会及时增加销售与管理费用;而当业务量减少时,管理层会较大幅度的降低销售与管理费用,以此满足业绩目标,这是管理层通过盈余管理获得自身利益的常见手段,因此这也体现了盈余管理与费用粘性的关系 (魏明海,2000)。

国外学者已经从盈余管理动机方面支持了代理问题观点。Dierynck&Renders(2009)以比利时公司为样本,分析了盈余管理与费用粘性之间的关系,他们假设准备披露小利润或者小盈利增长的公司具有较强的盈余管理动机,通过实证发现,这些公司的费用粘性比没有盈余管理动机公司的费用粘性更低。另外,管理者把成本管理和以应计为基础的盈余管理作为管理盈余的相互代替机制。Kama&Weiss(2010)通过研究美国上市公司盈余管理与费用粘性之间的关系发现,管理者避免利润减小和盈余减少的动机,即提高利润的动机会弱化费用粘性。但是,这些学者只从向上的盈余管理角度来分析其对费用粘性的影响。因为盈余管理是双向的,即可以通过应计项目和真实盈余管理调增盈余,也可以调减盈余。因此本文同时分析向上的盈余管理和向下的盈余管理对于费用粘性的不同影响,丰富和拓展费用粘性相关研究。

三、理论分析与假设提出

委托代理理论认为在公司所有权与经营权分离的情况,公司所有者即股东无法完全监视管理层行为,根据经济人假设,管理层在决策时,会侧重考虑自身利益,导致代理问题的产生 (张维迎,1996)。而当代理问题体现在费用决策上时,会出现当公司业务量下降,营业收入减少时,管理层出于自身利益考虑,不愿意降低管理层薪酬,保持帝国构建动机,仍然维持高额的费用支出,继续投资扩大公司规模,从而使自身薪酬和地位得以保持 (穆林娟,2013)。当出现这种情况的时候,公司营业收入上升时公司费用上升的比例大于营业收入下降时公司费用下降的比例,即出现所谓的费用粘性。基于以上分析,由于管理层自利行为产生的代理问题会导致公司存在费用粘性,据此,本文提出假设1。

假设1:现代公司存在费用粘性。

管理层对于盈余的操纵分为向上调整盈余和向下调整盈余,因此可依据盈余操纵方向将盈余管理动机分为向上盈余管理动机和向下盈余管理动机。不同的盈余管理动机对费用粘性产生的影响可能存在差异。

对于上市公司而言,财务报表尤其财务报表中的盈余信息对投资者和债权人等利益相关者具有重要意义,当公司财务报表出现盈余减少或者亏损的趋势时,会给公司带来很多负面影响 (陈晓,2004)。比如,股价降低导致股权融资减少,债权人提高债务融资条件,长期亏损甚至可能使公司面临停牌或退市的风险。除此之外,很多公司的管理层薪酬与业绩挂钩,当公司亏损时,导致管理层的薪酬更少,影响高管个人的声誉和地位。因此基于管理层自利目的,当公司可能出现亏损时,管理层进行积极盈余管理的动机更大(陆建桥,1999)。

当公司业务量比较稳定时,管理层为保持较低的盈利增长或者披露较少的利润,通常会控制公司的成本费用。例如,为了确保达到预期的盈余目标,管理层加强对员工报销的管理,通过应计项目调整和真实活动管理来调增盈余。因此,在实施向上盈余管理的上市公司披露的费用中,既包括了公司正常发生的成本费用,又包括了管理层操纵的成本费用 (王亚平,2005)。根据费用粘性的定义,在公司业务量减少、营业收入降低时,粘性的存在会使得费用降低的幅度小于营业收入降低的幅度。如果管理层存在避免亏损和扭转亏损的盈余管理动机,在公司营业收入降低的情况下,会通过大幅降低公司费用的方式来达到财务报告披露盈利的目的。因此,具有向上盈余管理动机的公司,费用降低幅度较大,从而使我们观测到的费用粘性比没有盈余管理动机的公司要低。基于以上分析,本文提出假设2。

假设2:如果公司具有向上的盈余管理动机,其费用粘性会比没有盈余管理动机公司的费用粘性低。

当管理层意识到公司业绩下滑情况难以逆转时,为防止公司股票被特殊处理或停牌,即 “ST”或 “PT”,管理层可能会在当年计提较多的成本费用,把以后年度的成本费用也计提在内,从而造成巨额亏损 (黄海燕,2011)。这样一来,管理层就可以扭转亏损的局面,在下一年获得盈利,摆脱 “ST”或 “PT”的帽子。这种盈余操纵的行为就是所谓的 “洗大澡”盈余管理动机。如果公司具有洗大澡的盈余管理动机,那么在公司亏损、业务量降低时,管理层会将部分以后年度的费用提前计入本年费用中,大幅度地增加本年的成本费用。这种营业收入减少反而增加成本费用的异常行为,会增加公司的费用粘性。根据以上的分析,本文提出假设3。

假设3:如果公司具有向下的盈余管理动机,其费用粘性会比没有盈余管理动机公司的费用粘性高。

四、研究设计

(一)模型设定

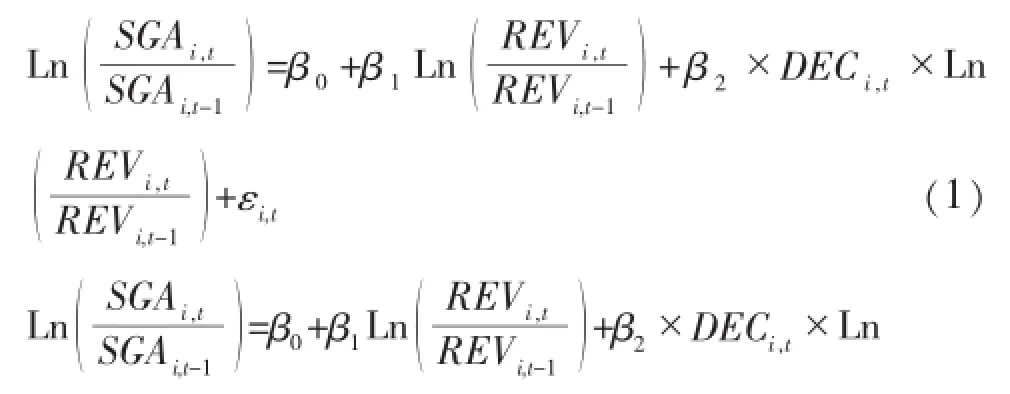

1.费用粘性存在性的检验模型

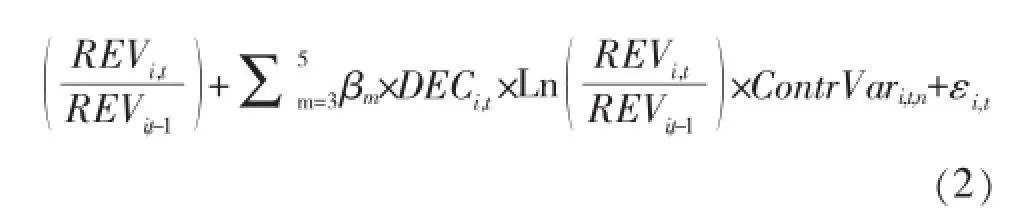

参考Andersonetal.(2003)的经典模型,本文首先构建模型(1)。为了避免营业收入、销售和管理费用在不同时间、不同横截面方差过大的问题,本文采用取自然对数的方式来减小方差,获得其增长率。为控制调整成本和管理层乐观预期的影响,本文在模型 (1) 的基础上, 加入资本密集度、劳动密集度和收入连续两期下降这三个控制变量, 构建模型 (2)。

在模型 (1)中,SAG表示销售和管理费用;REV表示营业收入。DECi,t为虚拟变量,当t期营业收入比t-1期营业收入小时,取1;其余情况取0。

由于虚拟变量DECi,t在营业收入比去年下降时取1,其余情况取0,所以β1度量了营业收入比去年上升时,销售和管理费用上升的比例,即营业收入增加1%,销售和管理费用增加β1%。当营业收入比去年下降时,β1和β2度量了销售和管理费用下降的比例,即当营业收入下降1%时,销售和管理费用下降 (β1+β2)%。根据费用粘性的定义,当 β1+β2<β1时候, 证明了费用粘性的存在, 即 β2<0,且应该在统计上显著,而且β2值越小,证明公司存在的费用粘性水平越高。

2.盈余管理动机与费用粘性

为了研究不同盈余管理动机对费用粘性的影响,本文借鉴Kama&Weiss(2013)的研究方法,选取避免亏损和扭转亏损动机作为向上的盈余管理动机,洗大澡动机作为向下盈余管理动机。将ROA在0%至1%之间的样本界定为具有避免亏损动机的样本;将上年ROA为负,而当年ROA为正的公司界定为具有扭转亏损动机的样本;将本年ROA为负的样本界定为具有洗大澡动机的样本。根据盈余管理变量的定义,使用AL作为避免亏损动机的变量,加入多元线性回归模型之后,得到模型 (3);使用 TL作为扭转亏损动机的变量,加入多元线性回归模型之后,得到模型 (4);使用BL作为洗大澡动机的变量,加入多元线性回归模型之后,得到模型 (5)。

加入盈余管理动机变量之后,当营业收入上升时,销售与管理费用上升β1%;当营业收入下降时,实施盈余管理的公司销售与管理费用下降 (β1+β2+β6)%。根据模型 (1),存在费用粘性的公司其β2值应显著为负;加入盈余管理动机变量之后,我们主要关注β6的符号。如果β6大于0且在统计上显著,则表明盈余管理会降低公司的费用粘性;如果β6小于0且在统计上显著,则表明盈余管理会增强公司的费用粘性。

(二)变量定义

被解释变量为销售与管理费用增长率,用Ln(SGAi,t/SGAi,t/1)表示,为当年销售与管理费用之和除以去年销售与管理费用之和的比值的自然对数。解释变量有三个,其中营业收入增长率,用 Ln(REVi,t/REVi,t/1)来表示,为当年营业收入与去年营业收入比值的自然对数;收入下降虚拟变量,用DEC表示,当营业收入比去年下降时取1,其余情况取0;避免亏损动机虚拟变量用AL表示,扭转亏损动机虚拟变量用TL表示,洗大澡动机虚拟变量用BL表示。

表1 变量定义表

控制变量包括收入连续两期下降虚拟变量,用SUC表示,当样本公司营业收入连续两年下降时取1,其余情况取0;资产密集度,用CAP表示,为年末资产总额与本年营业收入总额比值的自然对数;员工密集度,用EMP表示,为年末应付职工薪酬与本年营业收入总额比值的自然对数。

五、实证结果分析

(一)数据来源和样本选取

本文从国泰安 (CSMAR)数据库和锐思(RESSET)数据库获得了2008年至2014年A股上市公司的财务数据,剔除了金融行业、数据缺失和 “ST” “PT”公司数据。因为2007年起采用新会计准则,所以本文采用了2007年以后的财务数据。经过上述筛选后,本文采用了1495家A股上市公司在2008年至2014年的财务数据,获得了8970个观测值。

(二)描述性统计分析

从表2的结果来看,营业收入的增长率均值为852%,中位数为10%,这说明我国A股上市公司之间营业收入增长幅度的差距很大,这一点从标准差为1429也能看出。但总体来说,我国A股上市公司呈现营业收入较快增长的趋势。销售与管理费用的增长率的均值为34%,中位数为11%,这说明我国A股上市公司之间销售与管理费用增长幅度的差异较小。销售与管理费用增长的幅度低于营业收入增长的幅度,但同时其标准差也远小于营业收入的标准差,这说明销售与管理费用的变化较为平稳,同时也初步证明了其具有较强的费用粘性。

(三)多元线性回归分析

(1)费用粘性的存在性证明。表3展示了本文采用的全部样本基于模型 (1)和模型 (2)的回归分析结果。根据模型 (1)的回归分析结果,β1值为0.446且在1%的水平上显著为正。β1值与我们的预期一致,即随着营业收入的增长,销售和管理费用也呈上升趋势。β2值为-0.215且在1%的水平上显著为负,根据前文的假设,这证明了费用粘性的存在。即当营业收入增加1%时,销售与管理费用增加0.446%;当营业收入减少1%时,销售与管理费用只减少0.231% (0.446%-0.215%)。

为了剔除调整成本和管理层乐观预期的影响,模型 (2)加入了三个控制变量。根据模型 (2)的回归结果,β1值为0.438且在1%的水平上显著为正,β2值为-0.11且在1%的水平上显著为负,这说明费用粘性确实存在,因此验证了本文的假设1。控制变量营业收入连续两期下降的回归系数为0.133且在1%的水平上显著为正,这说明营业收入连续两期下降会降低费用粘性。这是因为管理层预期的调整,即当公司营业收入连续下降时,管理层会调整自己的乐观预期,预期公司营业收入可能继续降低,因此要相应地减少费用,加大费用的下降幅度,从而降低了公司的费用粘性。控制变量资本密集度的回归系数为-0.054且在1%的水平上显著为负,这说明资本密集度会增强公司的费用粘性。这是因为资产密集度高的公司,其调整成本高,即从长远角度看,为了公司规模效益,公司在业务量降低时不会相应大幅度的降低费用,从而导致较强的费用粘性。控制变量劳动密集度的系数接近于0且不显著,这说明这一控制变量对于费用粘性的影响较小,我国公司员工的调整成本较低,因此其费用粘性较弱。

表2 主要变量的描述性统计结果

表3 我国A股上市公司费用粘性存在性回归结果

(2) 向上的盈余管理与费用粘性。如前文所述,费用粘性系数的程度通过系数β2来衡量,加入盈余管理变量之后,β6表示盈余管理动机对费用粘性的影响。从表4的结果来看,避免亏损盈余管理动机和扭转亏损盈余管理动机的回归系数β6分别为0.097和0.182,且在1%的置信水平上显著,说明这两种动机的盈余管理会降低公司的费用粘性。因为在营业收入比去年降低的情况下,管理层为了保持盈余的增长,通常会采取降低费用的手段,进行正向的盈余操纵,从而达到避免亏损或者扭转亏损的目的。因此,实证数据分析结果验证了本文的假设2。

(3)向下的盈余管理与费用粘性。从表 4的结果来看,洗大澡盈余管理动机的回归系数为-0. 207且在1%的统计水平上显著,然而其β2的值却为正且不显著。这说明,洗大澡的盈余管理会增强公司的费用粘性,而且公司的费用粘性主要产生于洗大澡的盈余管理动机。因为在洗大澡盈余管理动机的驱使下,当公司营业收入连续下降时,管理层会通过应计项目和真实活动来大额地调增公司费用,将以后年度的成本费用提前计入当年的成本费用,以期能够在以后年度扭亏为盈,从而产生较强的费用粘性,而没有洗大澡动机的公司则不出现如此强的费用粘性。这验证了洗大澡的盈余管理动机增强公司费用粘性的假设。这一回归分析结果支持本文的假设3。

表4 盈余管理动机对费用粘性影响的多元回归结果

以上的回归分析结果表明,不同的盈余管理动机会对公司的费用粘性产生不同的影响,向上的盈余管理如避免亏损动机和扭转亏损动机会减小公司的费用粘性,向下的盈余管理如洗大澡动机会增强公司的费用粘性。

六、结论与建议

本文利用中国深沪2008年至2014年A股上市公司数据为样本,实证检验了不同动机的盈余管理对费用粘性的影响。本文研究发现我国A股上市公司整体上存在费用粘性,且主要存在于销售和管理费用上。当A股上市公司营业收入增加1%时,其销售和管理费用增加0.446%;而当A股上市公司营业收入减少1%时,其销售和管理费用只减少0.23%。这一现象对比说明A股上市公司在业务量减少时,其销售和管理费用下降的比例小于在业务量增加时销售和管理费用上升的比例,即证明了费用粘性在我国A股上市公司的存在。不同的盈余管理动机会对费用粘性产生不同的影响。通过实证分析,本文得出向上的盈余管理动机,即避免亏损动机和扭转亏损动机,会减小公司的费用粘性;向下的盈余管理动机,即洗大澡动机,会增加公司的费用粘性。

本文的实证分析发现在代理问题下盈余管理对费用粘性产生的影响是双向的,因此,不能仅适用费用粘性指标来判断公司的代理问题,应该结合更全面的信息和实地调研去研究公司真实的状态。

[1] 陈晓,王琨.关联交易、公司治理与国有股改革——来自我国资本市场的实证证据[J].经济研究,2005(4):77-128.

[2] 江伟,胡玉明.公司成本费用粘性:文献回顾与展望[J].会计研究,2011(9):74-79.

[3] 陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究,1999(9):25-35.

[4] 穆林娟,张妍,刘海霞.管理者行为公司治理与费用粘性分析[J].北京工商大学学报 (社会科学版),2013(28):75-81.

[5] 王亚平,吴联生,白云霞.中国上市公司盈余管理的频率与幅度[J].经济研究,2005(12):102-112.

[6] 魏明海.盈余管理基本理论及其研究述评[J].会计研究, 2000(9):74-75.

[7] 张维迎.所有制、治理结构与委托-代理关系[J].经济研究,1996(9):75-78.

[8] Anderson,M.,R.Banker,S.Janakiraman.Areselling, general,andadministrativecosts ‘sticky’ [J].Journalof AccountingResearch,2003(41):47–63.

[9] Anderson,M.,R.Banker,R.Huang,S.Janakiraman.Cost BehaviorandFundamentalAnalysisofSG&ACosts[J]. JournalofAccounting,Auditing&Finance,2007,22(1):1-28.

[10]CooperRW,HaltiwangerJC.OntheNatureofCapital AdjustmentCosts[J].ReviewofEconomicStudies,2000,73 (3):611-633.

[11] Dierynck,B.,A.Renders.EarningsManagementIncentives andtheAsymmetricBehaviorofLaborCosts[J].Working paper,2009.

[12]Kama,I.,D.Weiss.DoManagersDeliberateDecisions InduceStickyCosts[J].Workingpaper,2010.

[13] Kama,I.,D.Weiss.DoEarningsTargetsandManagerial IncentivesAffectStickyCosts[J].JournalofAccounting Research,2013(51):201-224.

(责任编辑:周小红)

On Earnings Management Incentives and Cost Stickiness—Based on Research on Shenzhen and Shanghai A-shares Listed Companies from 2008 to 2014

ZHANG Zhi-ping1,2,LIU Miao2

(1.Weihai School of Business,Shandong University,Wei hai,Shan dong 264209; 2.School of Management,Shandong University,Jinan,Shandong 250100)

Cost stickiness is an important part of cost management research for modern companies.The paper divides the earnings management incentives into upward incentive and downward incentive,analyzes the influence of earnings management incentives on cost stickiness and makes an empirical test on the samples taken from Shenzhen and Shanghai A-shares listed companies from 2008 to 2014.The results show that different incentives have reverse influence on cost stickiness:the upward earnings management has positive effects on cost stickiness,while the downward one decreases cost stickiness.From an innovative perspective,the paper researches different incentives,which is of great value and meaning to the research on cost stickiness and management of the companies.

earnings management;agency problem;cost stickiness

F275

A

1008-2107(2017)01-0073-07

2016-10-24

山东大学(威海)基本科研业务支持项目(2015W Q X M2007);中国博士后科学基金资助项目(2016M592207);教育部人文社科青年基金项目(16Y J C630173)。

张志平 (1979—),女,山东昌邑人,山东大学 (威海)商学院讲师,会计学博士,硕士研究生导师,山东大学管理学院博士后;刘淼 (1991—),男,山东滕州人,山东大学管理学院研究生。