自然资源资产负债表编制框架设计:理论基础、要素核算与报表体系

2017-03-27周志方肖艺璇

周志方,周 宏,肖艺璇,肖 序

(1.中南大学 商学院,湖南 长沙 410083;2.两型社会与生态文明协同创新研究中心,湖南 长沙 410083)

自然资源资产负债表编制框架设计:理论基础、要素核算与报表体系

周志方1,2,周 宏1,肖艺璇1,肖 序1

(1.中南大学 商学院,湖南 长沙 410083;2.两型社会与生态文明协同创新研究中心,湖南 长沙 410083)

“十三五”生态环境保护规划明确要求编制自然资源资产负债表,从国家层面形成自然资源管理体系。本文针对自然资源的多样化、难计量的性质,耦合生态学、经济学、统计学、遥感技术等学科,以某地区水资源为例,先建立地区水资源实物存量及变动账户,根据资源价值评估,进一步建立水资源自然资源资产负债报表体系,为各地区编制各类资源的资产负债报表体系提供参考。

自然资源资产负债表;理论基础;要素核算;报表体系

一、引言

改革开放后,由于我国追求高速发展,长期都以资源大量消耗为代价支持国家产业发展需要。尽管粗放型的经济发展方式已经逐步让我们走向富强的道路,但自然资源的飞速消耗和不可再生资源的存量锐减,却给我们酿造了另一个危机。据统计,在2011~2016年的 6年内,我国能源消耗总量高达240亿吨标准煤,几乎是1999~2010年12年间的总消耗额,消耗量成倍增长。严峻的资源形式加上人口的不断增长,使我国很多资源的人均占有量大大低于世界平均水平,如水资源人均占有量仅为世界平均水平的1/4。随着中国城市化和工业化的加速,各类资源的缺口逐渐显露出来,对现有资源进行宏观的科学化的管理迫在眉睫。

“十三五”生态环境保护规划明确要求,建立自然资源资产负债表试点,完善自然资源负债表编制内容。这一要求对开展生态环境资产清查与核算,科学管理自然资源,树立资源节约和环境保护意识,建设生态文明制度,实现经济可持续发展具有重大意义。

二、文献综述

国际上一直未明确提出自然资产负债表的概念,但各国对于自然资源的价值的核算研究已经由来已久。澳大利亚、芬兰、墨西哥、挪威、英国等国家都对自然资源存量进行数据统计、价值计量、构建核算框架,只是侧重点有所不同。如澳大利亚主要针对土地资源和水资源,挪威则是首次将实物计量引入自然资源账户编制。各个国家对于自然资源核算的探索,为我国政府提出自然资源资产负债表的编制提供了方向和基础。但由于国外的制度并不能完全适应中国的实际国情,我国学者也开始了对自然资产负债表编制的研究之路。首先立足于国外的理论经验,根据我国实际情况,梳理相关基础理论,解释自然资源负债表编制过程中的关键概念,研究了我国自然资源资产负债表的基本框架结构[1]。针对报表编制过程中的难点问题,为加强自然资源资产负债表的信息披露程度,又提出自然资源资产核算汇总表、负债表,以及自然资源质量表等多报表核算框架体系[2]。还有学者清楚界定了自然资源资产负债表的定义,明确其与会计学、统计学、环境学、资源学以及管理学等的耦合关系,提出自然资源负债表的编制是一个多学科交叉的新研究领域[3]。

就目前进展来看,科学编制自然资源资产负债表,对自然资源进行有效管理还存在出现的诸多难点:第一,由于自然资源在不同学科定义不同,难以界定自然资源核算范围;第二,如何借鉴传统会计学、环境会计学、资源学、管理学等学科,科学确认和核算自然资源资产负债表的核心要素;第三,如何设计账户和报表来体现自然资源资产负债表揭示地区 “家底” 作用;第四,在报表信息反馈基础上,由于资源环境责任潜伏期长,难以责任到人;自然资源的多头管理,难保证其独立性;政府绩效评价体系缺乏统一标准,因此对其综合评价存在很大阻碍。

故本文基于其编制过程中出现的难点,循序渐进提出自然资源资产负债表的构建思路,尝试构建自然资源资产负债表编制框架,最后提出促进自然资源资产负债表编制的建议措施。

三、自然资源资产负债表的编制框架设计

(一) 理论基础与制度依托

1.自然资源的定义与分类

联合国环境规划署、SEEA中心框架都曾对自然资源的定义和分类进行过界定,其分类情况大致相同[4]。本文从政府治理的角度将自然资源定义为能为经济社会带来价值的自然资源。由于生物资源变动大且依赖于其他自然资源而存在,本文为编制自然资产负债表将自然资源分为六大类:土地资源、海洋资源、矿产资源、能源资源、森林资源、水资源。

2.相关基本理论

(1)自然资源的资产化理论。自然资源转化为自然资源资产,表现出实物与价值的双重形态,具有资产所拥有的一切特征,使得自然资源性资产能够进行实物计量、价值计量及市场交易,并最终反映在自然资产负债表上[5]。自然资源资产首先表现出来的就是它的自然属性,比如有限性、区域性、生态性等。其次自然资源资产的开采、后续加工等过程展现了价值创造、价值增值,同时其最终产品满足人类需求的使用价值以及进行交换转让使用价值而实现市场价值,给所有者带来效益,表现了它的经济属性。最后自然资源资产具有明显的社会属性,它为整个社会提供生产资料与生活资料,并改善人类生存环境。自然资源资产的自然属性决定了其具有不可再生的实物特征,要注重合理开采与利用。自然资源的属性特征强调经济和社会效益,要求合理配置资源和适当进行生态环境补偿。

(2)自然资源资产的定价和产权理论。为实现自然资源资产的交换价值和市场价值,必须对其进行资产定价,其核心在于价值决定和价值计量[6]。对于自然资源资产的价值计量,财务会计学和资产评估学对自然资源资产开采权的计量属性有着不同的标准。财务会计学通常以历史成本为基础来计量自然资源资产,资产评估学则用市场价值来计量。根据现代产权理论,自然资源资产依附自然资源实物而存在,这种依附性带来的高昂的交易成本无法实现自然资源资产的物理流动。而产权的可转让性与可分割性却可以将其抽象成价值形态的自然资源资产产权,从而通过产权交易来实现自然资源资产的流动,来提高资产配置效率并实现价值增值。自然资源资产定价和产权理论都为自然资源核算范围和价值量的确定奠定了基础。

(3)自然资源用途管制理论。由于各类自然资源作为支撑经济社会发展的物质基础,不同的经济部门会存在不同的开发方式,各部门对有限的自然资源存在竞争效应[7]。因此,自然资源在不同条件下会产生不同的经济效益,其在各部门间的分配与社会总经济效益相关。自然资源通途管制理论就是根据自然资源的属性,限制自然资源的用途,如某些森林区不能进行砍伐;某草原不得放牧。这种用途管制不是为了限制私人的权利,而是为了实现一些社会公益的目的,必须对私人行为加以限制,杜绝滥用资源,要考虑社会大众未来的长远利益。因此,必须编制自然资源资产负债表,科学划定资源用途,合理管理自然资源的使用,达到可持续发展的目的。

由于当前对于自然资源节约和环境保护的呼吁,本文分别从自然资源稀缺性理论和价值理论出发,阐释自然资源资产化的必要性,剖析自然资源资产的自然、经济和社会属性,根据自然资源资产定价理论和交易理论,遵循自然资源用途管理制度,奠定编制自然资源资产负债表的基础。

3.会计假设

自然资源资产负债表的编制和会计编制程序上有类似之处,但必须依照自然资源的特征,建立相应的会计假设,遵循适应的会计原则。经分析研究,自然资源资产负债表会计假设可分为以下四个方面:

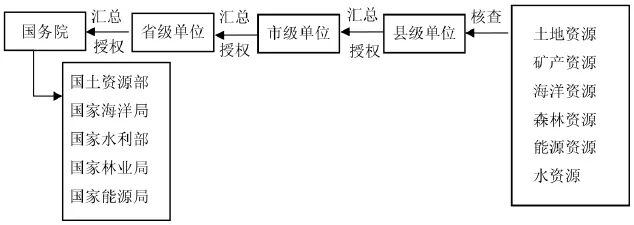

(1)政府主体假设。根据我国宪法,自然资源的所有权不属于任何个人,但其使用权可以让渡给个人或组织。为满足社会公众的未来利益,对于已将使用权让渡给私人的自然资源,必须对其使用途径进行监管,如不得随意占用耕地以建造房屋。我国面积大,资源分布不均,由某个单独的部门来管理各类资源不符合实际情况,且自然资源所有权归于国家,则可以实行行政分级管理制度,按行政级别分别划分各主体单位,从县级、市级、省级,再到国务院,按其行政管辖区域,对范围内的自然资源进行科学统计和规范化管理[8]。因此,自然资源资产负债表所对应的会计对象应是各级政府以及行政部门。根据各类自然资源的种类划分,各类自然资源有相对应的职能部门,如图1所示。

(2)价值计量假设。由于自然资源的性质、特征以及使用价值等不同,而且部分自然资源没有成熟的交易市场,无法直接确定价值,需要对其进行实物计量,对其进行数量统计和质量评定,随后通过不同的使用途径用不同的计量方法实现价值的计量。既可以从量和质上的披露让研究者和投资者直接感观到自然资源资产负债表所要反应的内容,还可以通过科学的计量方法大致测量自然资源的价值所代表的货币量,明确其价值的高低,增强保护意识。

图1 自然资源分类与相应管理部门表

(3)会计分期假设。由上述会计主体的假设,对于各地区自然资源的管理可根据各级政府的任期来决定,这种以 “管理周期”形式便于报表使用者获悉各级政府在任期内是否合理管理自然资源,有无以自然资源的过度消耗为代价,支持经济的增长。由于某些领导任期时间过长,也可以按照自然年度先进行短期的报表编制,及时监测自然资源存量及变动情况。

(4)可持续发展假设。自然资源一般具有不可再生的特点,随着人类不断的消耗,其存量会越来越少,但人类的社会又需要各类资源的支撑,为保障未来的需要,避免资源短缺,自然资源的可持续发展成为经济社会发展的焦点。编制自然资产负债表的关键在于保持自然资源的可持续性,只有满足可持续性的假设才能形成自然资产负债表编制的前提基础。

4.数据来源与统计基础

国内外提出的关于自然资源核算标准及核算方法都为我国自然资产负债表的编制提供了良好的借鉴,如SNA-2008、SEEA-2012、、国家资产负债表、绿色GDP核算等[9]。自然资源负债表在编制时,牵涉多个部门的协调合作,如农业、林业、水利、土地、环保、统计等,其统计与核算应建立在政府各部门分工的前提上,选择统计部门牵头,其他部门协调配合。本文运用DPSIR链理论,有机协调各部门的统计工作,实现信息资源共享。

图2 基于DPSIR链理论的自然资源统计分析体系

首先由统计部门负责社会生产 “驱动力 (D)”和对环境压力 (P)的统计数据,主要指社会经济发展给自然环境带来的破坏,如能源经过提炼加工,作为汽车燃料或工业燃料,消耗后又排放废气,导致空气污染,将这一数据与废气排放系数联系在一起,就可以得到具体温室气体排放数据。其次环境监测部门负责环境状况 (S)改变对社会环境的影响 (I)的数据统计,最后这种改变和影响会对人类社会产生新的后果,当人们认识到这种影响和它带来的后果会采取某种社会反映 (R)。

图2中反映 “驱动力 (D)”、 “影响” 与 “反映”的指标属于定性指标。用于描述某类社会活动对自然资源和环境产生负面效应以及造成的影响和后果行动,属于因果链的关系;反映 “压力”和 “状态”指标是量化的指标,主要用于定量核算出社会生产活动对自然资源消耗量和对生态环境的污染量,它是自然资源统计的核心。

(二) 自然资源资产负债表编制的三大核心要素:确认、计量与核算

1.自然资源资产的确认、计量与核算

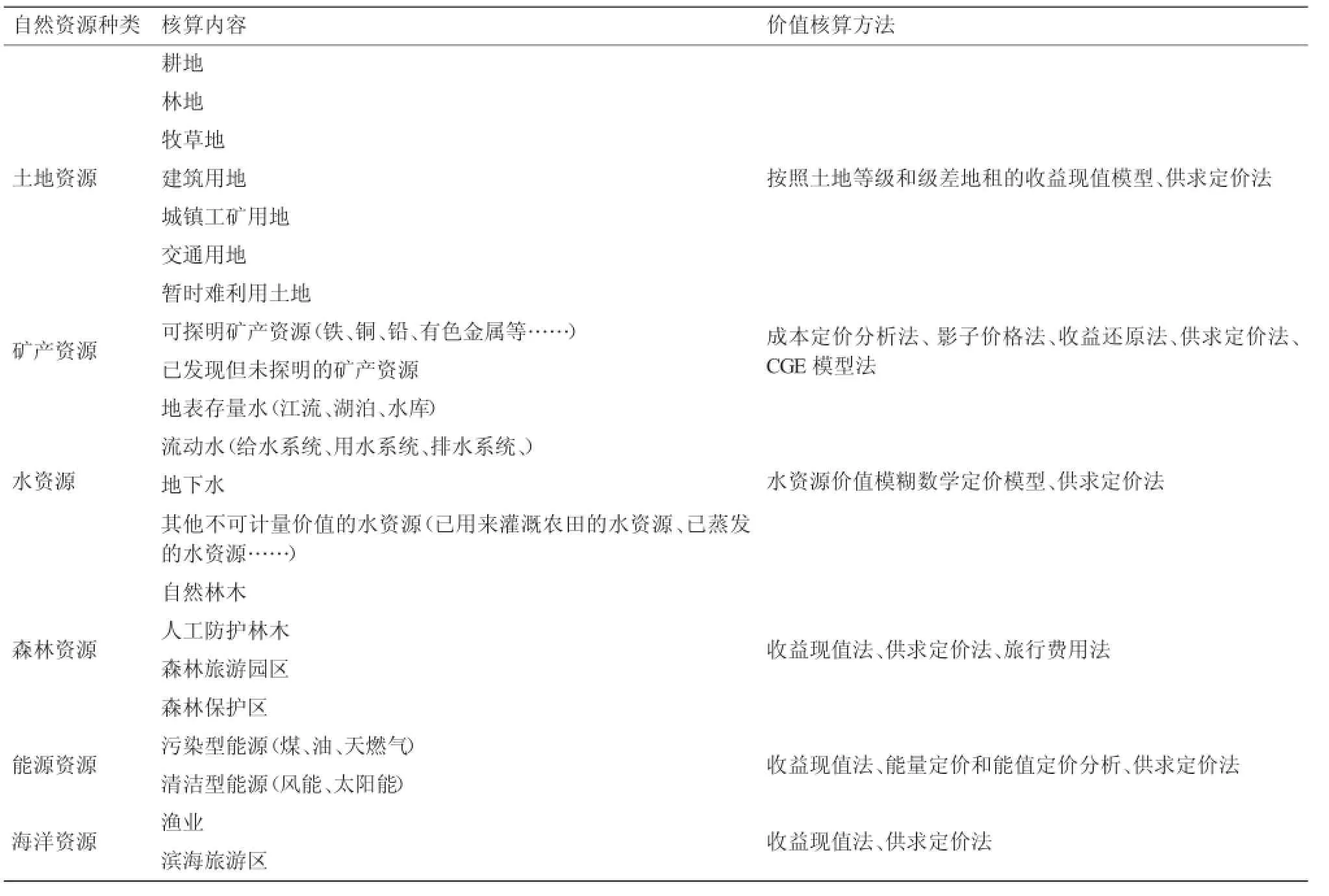

自然资源资产指在主体管辖范围内在现在或未来能对人类社会生活有用的自然资源。自然资源资产同普通资产相比,具有天然形成、总量有限、计量复杂、产权国有、收益垄断等特点。本文根据自然资源的类别和用途不同,会带来不一样的经济效益,认为其在会计资产上的确认就应该有所区别,某些自然资源只要经过合理利用后还是可以长期存在和反复利用的,如森林、草原、湖泊、河流、田地等。如果在环境系统容量之类,自然资源可以自行净化,此时自动得到补偿;如果超过环境系统容量,造成生态破坏,此时这部分价值需要通过外部成本进行生态补偿。另一类只能一次性开发利用的自然资源,类似于原材料,需要对其进行开采,进而加工成产品,如矿产开发、林木砍伐等。开采的结果会使得自然资源存量逐步下降,不当开采或过度开采甚至还有可能造成自然资源浪费,或给未来经济生活带来不利影响。由于自然资源资产用途的多样化,可分为可持续经营的自然资源资产、需开采加工利用的自然资源资产、提供公共服务的自然资源、与生态环境相关的自然资源资产[10]。如土地资源可划分为耕地、林地、牧草地、建筑用地、城镇工矿用地、交通用地、暂时难利用土地等[11]。六大类自然资源可根据其用途进行分类确认,其价值核算方法不同,其登记科目相应变化如表1所示。

由于自然资源分类复杂,使用途径多样,除了价值计量外,还要注重实物计量,必须采用多元化的符合自然资源属性的计量单位、符合资源特征的实物统计技术和实物计量模型。从实物层面核算和披露自然资源资产,更有利于提高自然资源资产负债表的信息披露程度。目前遥感技术、深井钻探技术、资源统计技术的发展已经为资源的存量大小和动态变化的精准性测量提供基础,可对自然资源进行评级,运用适合的自然资源核算模型,计算出各类自然资源不同状态下综合实物量。

表1 自然资源资产分类核算内容及方法

2.自然资源负债的确认、计量与核算

自然资源负债是由过去的或现在的社会生产活动导致的自然资源的过度消耗或破坏,而未来为消除这些过度消耗或破坏带来的影响所付出的代价。对自然资源负债进行确认,首先必须要对自然资源的保护和开采有科学的认识,必须了解到现在的保护是为了将来能更有效的开采和利用。人类社会经济生产离不开自然资源的消耗,任何一类自然资源的消耗都希望为社会带来最大的效益。但这并不意味着我们就要立即对其进行最大化的开发利用,而是必须树立持续发展的观念,对自然资源进行适度和适量的开发利用,提高资源利用程度。因此,也可将自然资源负债确认为过度消耗与可持续消耗之间的差量,这是对未来的一种不确定性、可追溯性及连带性的负债。自然资源负债披露的信息应该包括一定时期资源被利用程度有多高,资源过度消耗有多大,以及背后的原因,为相关管理部门提供数据依据,以便评价特定地区经济社会可持续发展状况,如领导干部离任责任审计。因此,本文自然资源负债表核算内容如表2所示。

表2 自然资源负债表核算内容

3.自然资源净资产的确认

在传统财务会计中,资产减去负债等于企业拥有的净资产又称为企业所有者权益。而在自然资源资产负债表中,没有 “所有者权益”一说,主要原因在于自然资源资产负债表核算对象是针对整个经济体系,该系统由若干个经济单位组成,若将资产与负债相抵,得出的结果缺乏实际意义,无法辨别谁是其资产所有者,或者作为其所有者所投入的 “原始资本”或可供使用的 “留存收益”。因此在自然资源资产负债表中,只能用 “净资产”表示资产与负债之差。

(三) 自然资源资产负债会计报表体系

自然资源资产负债会计报表不仅仅是单独的一个资产负债表,它应该反映出资产或负债的数量、质量、价值,为自然资源管理提供足够的信息披露,为政府制定相关资源利用或节约政策提供决策的依据,为相关利益者了解生存资源环境提供途径[12]。由于自然资源分类较多,本文难以对各类资源一一进行报表的编制,但根据水资源特征,以国家某地区水资源为例,编制会计报表体系,以此报表为基准,各地区对各类资源分别进行资源统计与会计报表编制,形成反映某地区的自然资源资产负债综合核算表,最后由上级行政单位汇总,得到国家层面汇总的自然资源会计报表体系,主要包括自然资源存量及变动表、自然资源资产负债表、自然资源资产负债变动表。

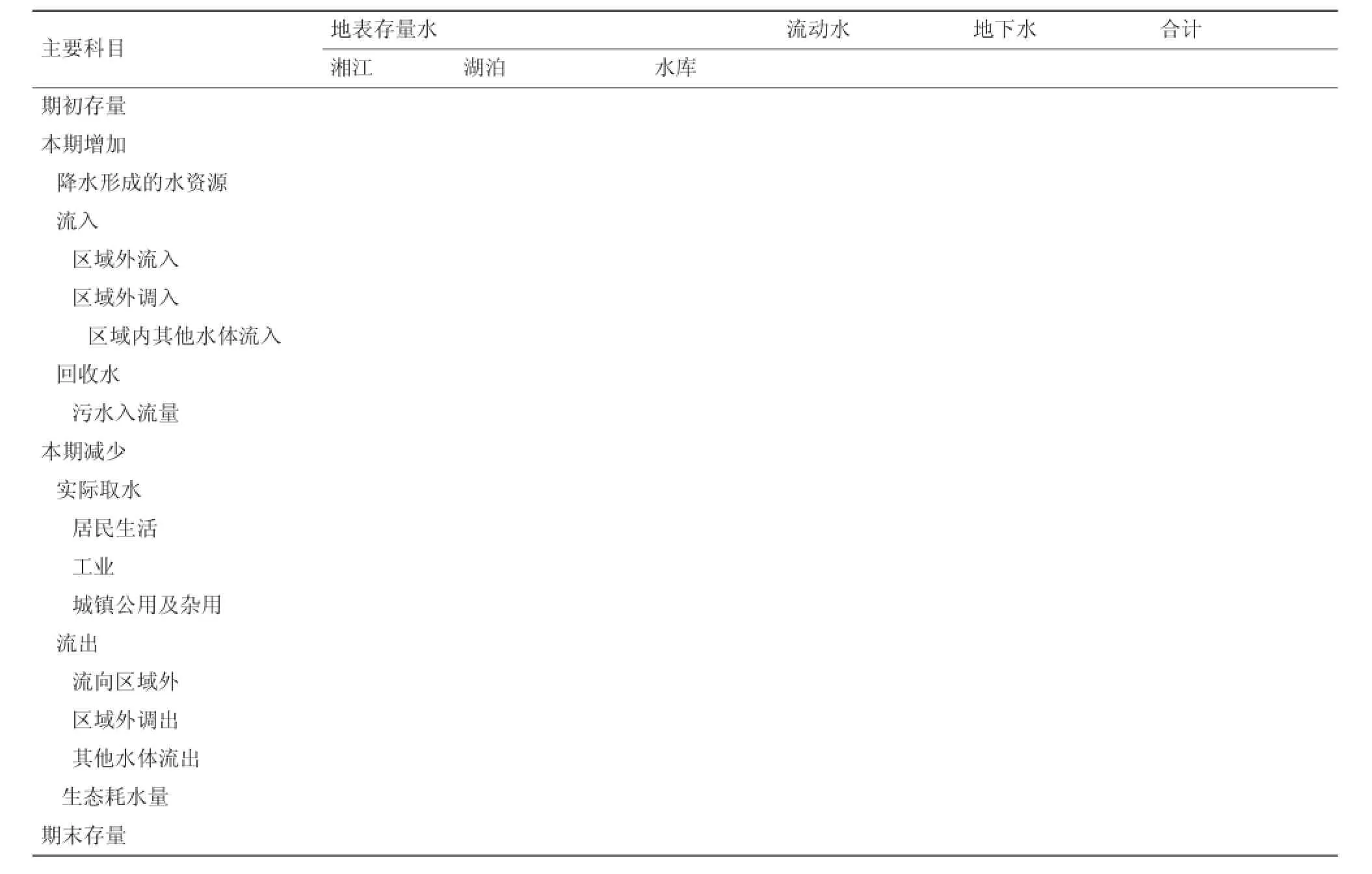

表3 某一地区水资源存量及变动表 (样表) 亿立方米

表4 某一地区水资源资产负债表 (样表)

表5 某一地区水资源资产负债变动表

自然资源实物存量及变动表的编制首先要依靠各地区的各行政部门就所管辖的资源按实际情况从数量和质量进行实物登记。本文以某一地区水资源为例,编制水资源存量及变动样表,如表 3所示,从地表存量水、流动水和地下水三个方面对该地区水资源期初存量、由各种自然或人为活动引起的存量变动量,以及期末存量进行登记。

在自然资源实物统计的基础上,要对各类的自然资源按各自的价值核算方法进行估计,同时还要考虑其质量情况,可按国家标准对其进行评级,再根据简单的汇总核算,填制对应资产科目。负债科目则是根据当前使用造成的过度消耗量及其价值,造成的资源质量下降而需要治理付出的成本价值以及该地区为利用或保护自然资源所付出成本价值进行分类登记。本文通过水资源存量及变动表,通过其登记数量、质量情况,核算资源价值,并核算相关水资源负债项目,依据会计恒等式,编制水资源资产负债表,如表4所示。

自然资源负债表的编制已经披露各资产科目期末量和期初量的差别,但自然资源存在流动的特性,其期初量到期末量的具体变化,也能反映出资源利用的信息。资源的不合理流动也是对自然资源的破坏,通过披露信息可以监督相关活动是否符合可持续发展要求。

通过自然资源报表体系的建立,有利于政府和社会公众了解资源及环境方面信息,了解目前自然资源存量极其变动过程,为自然资源的可持续使用提供基础,可以利用该体系进行自然资源未来的管理提供决策支持。

1.明确资源价值,评价政府绩效

各地区行政部门分别编制自然资源资产负债表,有利于保证报表的完整性与公正性,可以公正的评判一个地区在政府领导下自然资源的存量变化的科学性。因此,政府绩效考察可以通过建立一系列资源耗用量与当地政府业绩的比较指标,观察政府是否存在为追求政绩而滥用或污染资源的行为。政府若发展地区经济的方式是以资源的过度消耗为代价,则违背了可持续发展理念,而且这种经济发展是有限的,会伴随资源的逐步消耗而萧条。另报表中各类资源价值的核算体现出当地政府的自然资源定价机制和产权制度的规范化情况。负债项目中环境治理成本、资源修复成本也能反映政府当局对于自然资源保护的态度,是否在一个追求可持续发展的管理模式?是否为当地居民未来的社会经济生活有长远规划?是否实现自然资源的优化配置?由于自然资源资产负债表会计分期的特点,可比较一届领导干部任期前后的自然资源存量及质量的变化情况与经济效益的关系,可以对该届领导干部的执政绩效和执政能力的考察做出参考意见。

2.统计资源存量,规划未来活动

自然资源存量及变动表可以对各地区的自然资源的保有量、消耗量、损害量,计算出各类资源在现有生产方式下的消耗率和损害率,根据现有资源存量及各类比率预测现有存量与未来需求量的差距,及时划定生态红线,保证未来生产活动的需求。对于存量不足的资源,必须加强资源管理,恢复可再生资源的再生功能,杜绝过度耗用或滥用不可再生资源的行为,或者寻求其他资源的替代的可能性。在现有科技水平下,无法再生也无法替代的资源,必须对其使用方式和途径做出长远规划,减少未来会因资源匮乏造成的社会经济发展的制约作用。当地依据自身资源分布情况,可改变原有生产活动,转移资源依赖重心,有效利用和保护本地可再生资源,节约利用不可再生资源,引导产业发展往绿色、可持续发展方向升级,避免未来发展困境。

3.监测资源质量,恢复生态环境

自然资源存量及变动表可披露自然资源数量的变动情况,以此为基础,本文举例编制的自然资源资产负债表资产部分,包括实物和价值的双重计量,而实物计量也包括了数量和质量的记录。因此,可以依据自然资源资产负债变动表,监测各类资源质量的变化,若质量标准下降,可以追寻其下降原因,确认是否存在污染行为,是否需要寻求生态恢复,而其生态恢复行动是否又符合经济效益。自然资源资产负债表中负债项目主要披露了已经造成的自然资源滥用以及污染情况,反映了资源的匮乏的程度,并核算出未来应付的生态修复成本。由于自然资源的生产和消费环节会产生外部性的特征,因此资源开发行为造成生态环境破坏会导致外部成本,生态环境保护行为也会产生外部效益。由于自然资源负债表的主体为政府,可依据自然资源负债表为起点,建立生态补偿制度,将外部性内部化,可以使滥用资源,破坏环境的行为得到惩罚,也可以补偿为资源恢复,保护环境的行为而付出的成本,生态补偿制度的惩罚款项和补偿款项都可以在负债项目中进行核算,更有利于自然资源的恢复。

[1] 陈艳利,弓锐,赵红云.自然资源资产负债表编制:理论基础、关键概念、框架设计[J].会计研究,2015(9):18-26,96.

[2] 肖序,王玉,周志方.自然资源资产负债表编制框架研究[J].会计之友,2015(19):21-29.

[3] 刘明辉,孙冀萍.论 “自然资源资产负债表”的学科属性[J].会计研究,2016(5):3-8,95.

[4] 耿建新,胡天雨,刘祝君.我国国家资产负债表与自然资源资产负债表的编制与运用初探——以 SNA2008和SEEA2012为线索的分析[J].会计研究,2015(1): 15-24,96.

[5] 向书坚,郑瑞坤.自然资源资产负债表中的资产范畴问题研究[J].统计研究,2015(12):3-11.

[6] 封志明,杨艳昭,李鹏.从自然资源核算到自然资源资产负债表编制[J].中国科学院院刊,2014(4):449-456.

[7] 黄玥.完善自然资源产权和用途管制的制度研究[J].环境与可持续发展,2015(3):106-109.

[8] 高敏雪.扩展的自然资源核算——以自然资源资产负债表为重点[J].统计研究,2016(1):4-12.

[9] 胡文龙,史丹.中国自然资源资产负债表框架体系研究——以SEEA2012、SNA2008和国家资产负债表为基础的一种思路[J].中国人口·资源与环境,2015(8):1-9.

[10] 孔含笑,沈镭,钟帅,曹植.关于自然资源核算的研究进展与争议问题[J].自然资源学报,2016(3):363-376.

[11] 薛智超,闫慧敏,杨艳昭,封志明.自然资源资产负债表编制中土地资源核算体系设计与实证[J].资源科学,2015(9):1725-1731.

[12] 季曦,刘洋轩.矿产资源资产负债表编制技术框架初探[J].中国人口·资源与环境,2016(3):100-108.

[13] 商思争.自然资源资产负债表编制中负债认定问题思考——以江苏连云港市海洋自然资源负债为例[J].财会月刊,2016(19):7-11.

[14] 黄溶冰,赵谦.自然资源资产负债表编制与审计的探讨[J].审计研究,2015(1):37-43,83.

[15] 姚霖.自然资源资产负债表的功能、基础及其热点管窥[J].南京林业大学学报(人文社会科学版),2016(3): 115-125.

(责任编辑:周小红)

Framework Design of Natural Resources Balance Sheet:Theoretical Basis, Factor Accounting and Reporting System

ZHOU Zhi-fang1,2,ZHOU Hong1,XIAO Yi-xuan1,XIAO Xu1

(1.Business School,Central South University,Changsha,Hunan 410083;2.Collaborative Innovation Research Center for Two-Oriented Society and Ecological Civicization,Changsha,Hunan 410083)

The “Ecological Environment Protection Planning in 13th Five-Year”explicitly requires for the balance sheet of natural resources,and for natural resources management system from the national level.This paper,as natural resources are diverse and difficult to measure,couples ecology,economics,statistics,sensing technology and other disciplines.Taking water resources in a certain region as an example,it firstly establishes the regional water resources accounts of both physical stocks and changes,and then the system of water resources natural resources balance sheet based on the resource value assessment,thus giving a reference to the establishments of all other resources in different regions.

natural resources balance sheet;theoretical basis;factor accounting;reporting system

F205;F231.1

A

1008-2107(2017)01-0030-08

2016-11-05

国家社科重大招标项目(11&Z D166);教育部博士点基金项目(20130162120045);湖南省社科基地项目(16J D67);湖南社科评审员会一般项目。

周志方 (1982—),男,湖南湘乡人,管理学博士、博士后,中南大学商学院教授,硕士生导师,主要研究方向:生态与环境会计、碳会计、资源价值流分析等;周宏 (1993—),女,湖南常德人,中南大学商学院研究生,主要研究方向:环境会计理论与实践;肖艺璇 (1993—),女,湖南衡阳人,中南大学商学院研究生,主要研究方向:环境会计理论与实践;肖序 (1956—),男,湖南永州人,中南大学商学院教授,博士,主要研究方向:环境会计、财务成本管理等。