中国上市保险公司的系统重要性评估研究

2017-03-27欧阳资生

欧阳资生,李 钊

(湖南商学院 财政金融学院,湖南 长沙 410205)

中国上市保险公司的系统重要性评估研究

欧阳资生,李 钊

(湖南商学院 财政金融学院,湖南 长沙 410205)

2008年的美国次贷危机对世界实体经济和金融体系造成了巨大冲击,也引起了人们对系统性风险的关注,国际金融监管组织更是提出了强化对系统重要性金融机构进行识别和评估的宏观审慎监管的观点。鉴于此,本文拟以在中国A股上市的四家保险公司的股价波动数据为研究对象,利用基于分位数回归的CoV a R方法对四家保险公司的系统性风险溢出展开测度,评估其系统重要性,以期为中国的监管部门对系统重要性金融机构的识别和系统性风险的宏观审慎监管提供一些参考性思路。

系统性风险;溢出效应;条件在险价值

一、引言

2008年发生的全球金融危机事件对全球金融稳定和世界经济带来了巨大冲击,也引发了巴塞尔委员会等国际金融监管机构和专家学者们对金融系统性风险的关注和研究。国际金融监管机构更是提出了 “系统重要性金融机构”的概念,并给出了相应的量化分析方法和指标体系用以度量金融机构的系统风险的贡献程度,以此来识别系统重要性金融机构。所谓的金融系统性风险,是指当某一个金融机构发生财务困境的风险事件时,由于各金融机构间存在相互关联性,进而将风险在金融系统内扩散至其他金融机构,从而导致系统性风险的产生。具体而言,当单个个体金融机构出现财务困境的风险事件时,由于各金融机构之间或多或少地存在相互关联性,该机构的个体风险会以市场交易行为、融资渠道、同业拆借行为、支付体系、资产负债表、公众信心等各种形式外溢至其他相关联的金融机构,进而导致金融体系内衍生出系统性风险。

中国保险业经过近年来的发展壮大,保费收入和资产规模均持续扩大,其在中国金融体系甚至于整个国民经济运行体系中的地位日益增强。近些年,因为宏观经济内外环境的不断变化,我国保险行业的系统性风险持续积累,对保险业和金融体系都是一个很大的风险隐患,所以,当前强化对保险业的系统性风险研究是有十分重要的现实意义的。鉴于此,本文在已有的国内外相关研究的基础上,利用基于CoVaR模型的分位数回归方法对中国上市的保险公司进行系统重要性度量,根据度量结果进行结论分析以期为中国的监管部门对系统重要性金融机构的识别和系统性风险的宏观审慎监管提供一些参考性思路。

二、文献回顾

纵观近期国内外对于系统重要性金融机构的评估识别方法的研究成果,可以划分为指标体系方法与定量模型方法两种。指标体系方法通过构建相关指标并赋予其对应的权重,以此从多个视角体现金融机构的负外部性,进而全方位地对金融机构的系统重要性进行识别与评估。英国金融服务局 (2009) 首次主张依据 “规模”、 “关联性”、 “种类”三个维度展开金融机构系统重要性的识别;巴塞尔委员会 (2011)提出以定量指标为基础,以定性评估为辅助评估系统重要性银行,其中定量指标主要包括五大类,即:“规模”、“可替代性”、 “关联性”、 “复杂性” 和 “全球活跃度”;2011年中国银监会提出针对中国系统重要性银行的评估, 将依据 “规模”、 “可替代性”、 “关联性”、“复杂性”四个方面展开。巴曙松 (2012)则提出在我国现有的指标体系中应增添国民信心指标。

第二类是定量模型方法,该方法通过收集上市金融机构的市场交易数据构建数学模型,在风险溢出的角度下度量个体机构对金融体系的风险贡献程度,以此更为精确识别和评估系统重要性金融机构。定量模型方法主要有沙普利值法、网络模型法、EVT模型法、CDS价差法、MES模型法、CoVaR模型法等,根据模型的适用性、可操作性以及数据的可获得性,本文选择采用CoVaR模型法对上市保险公司进行系统重要性识别评估,该方法能够将金融机构的系统性风险溢出数据化。Adrian&Brunnermeier(2008)首次提出CoVaR模型方法用以度量金融机构系统性风险溢出的方法;在两人的研究成果基础上,国内外学者进行了进一步研究并且归纳起来计算CoVaR值的思路,主要有:分位数回归、Copula函数和GARCH模型。利用分位数回归方法的有:陈忠阳等 (2013)认为中国上市商业银行的规模与系统性风险贡献度存在负相关现象;白雪梅等 (2014)利用分位数CoVaR方法,测度了中国保险业、银行业和信托业等27家上市金融机构在近5年的系统性风险;周天芸 (2014)利用基于分位数回归的非对称CoVaR模型度量了证券业、保险业和银行业等金融机构的系统性风险;陈守东等 (2014)利用极端分位数技术CoVaR评估了银行业、保险业和证券业等33家上市金融机构的系统重要性;朱冬梅(2015)利用分位数CoVaR方法度量了中国平安、中国人寿、中国太保的系统性风险贡献度;刘志洋 (2015)利用面板数据模型和CoVaR模型对商业银行流动性比率和系统性风险贡献度的关系进行了实证研究,并认为二者虽无直接关系但存在间接关系;尹力等 (2016)利用分位数CoVaR方法分别比较了国有、股份制、城市三种商业银行对金融体系的系统性风险贡献度;刘亮 (2016)通过分位数CoVaR方法度量了中国20家上市商业银行的系统性风险溢出情况。利用GARCH模型方法的有:Girardi&ErgünaT(2013)选择DCC-GARCH计算金融机构的CoVaR。利用Copula函数方法的学者有:Hakwa&Rüdiger(2012)利用Copula函数和 CoVaR模型度量边际系统风险贡献;Reboredo&Ugolini(2014)利用 Copula函数和CoVaR模型对欧洲主权债务市场的系统性风险进行了评估;胡浩(212)利用时变Copula-CoVaR方法研究了中国商业银行的系统重要性问题;沈悦等(2014)利用GARCH-Copula-CoVaR模型测度了银行、保险、证券和信托对中国金融体系的系统性风 险 贡 献 程 度 ; 张 天 顶 等 (2016) 利 用GARCH-Copula-CoVaR模型研究了中国上市商业银行风险溢出,并认为面对2015年的股灾,商业银行的系统性风险在持续攀升。

综上所述,国内外相关文献对于系统重要性金融机构的评估识别方法主要包括指标体系方法与定量模型方法两种,指标体系方法可以从多个视角对金融机构的系统重要性进行识别与评估,而定量模型方法通过实证分析可以更为精确识别和评估系统重要性金融机构。其中,定量模型法中的CoVaR方法更是被国内外学者们广泛使用,且归纳起来计算CoVaR值的思路,主要有分位数回归、Copula函数和GARCH模型等。根据模型的适用性、可操作性以及数据的可获得性,本文同样选择采用基于分位数回归的CoVaR模型法对在中国A股上市的四家保险公司进行系统重要性识别评估。

三、保险公司系统性风险溢出的度量

1.研究方法

(1) 分位数回归。

Koenker&Bassett(1978)提出了分位数回归方法,相较于OLS而言,分位数回归对误差项的假设条件不强。对于不符合正态分布的数据来说,该方法系数估计量相对更稳健。如果用system表示金融体系,i表示某金融机构,以表示金融体系在金融机构i发生风险损失事件时的风险值,则根据VaR定义可得以下在q分位数的回归模型:

两组患者治疗后DVT发生情况的分析,治疗后研究组患者的深静脉血栓发病率(10.76%)对照组(10.25%),差异无统计学意义(P<0.05)。

(2) CoVaR模型。

20世纪90年代VaR在险价值指的是在一定的置信度水平下,金融机构在未来某一个特定期间里最坏情况下的损失大小。如果金融机构i的预期收益率为Xi,则分位数1-q下的在险价值VaR可以定义为:

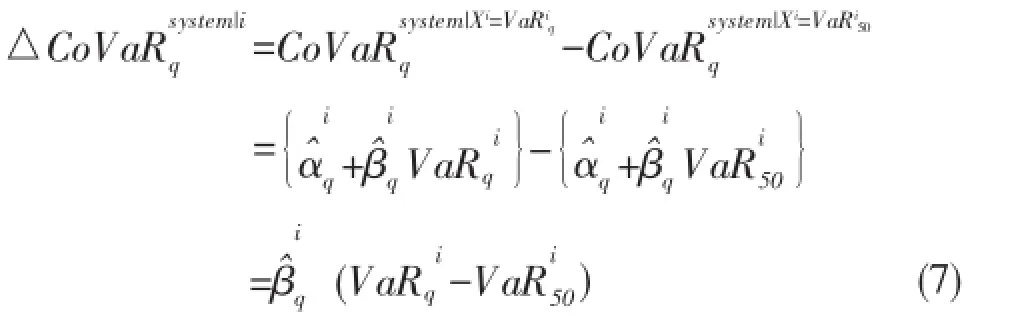

定义表示该机构未来某个期间里在1-q的置信度下,损失最大不超过,由于VaR不能有效刻画金融机构之间的风险溢出,Adrian& Brunnermeier(2008)提出CoVaR模型用以刻画金融机构间的风险联动关系,其定义为:

则金融机构i对金融体系的系统性风险贡献为:

为了更好地体现各金融机构对金融体系的系统性风险溢出效应程度对比,有必要对风险溢出效应进行标准化,其标准化形式为:

2.实证分析

(1)样本选取和数据处理。

本文选用在中国A股市场公开上市的四家保险公司 (中国人寿、中国平安、新华保险、中国太保)2013年1月4日至2016年11月11日的数据;对于金融体系的刻画,本文选取上海证券交易所发布的上证金融指数 (000038)在2013年1月4日至2016年11月11日的数据 (两组数据都来源于同花顺iFinD)。对两组时间序列剔除节假日和不在同一个交易日的数据后,剩下908个有效数据。将五组数据换算成收益率形式,其公式为:

其中,Pt、Pt-1分别为各保险公司在t和t-1日的收盘价格,Rt为各保险公司股票收益率。

将四家保险公司的收益率和上证金融的收益率展开描述性统计,结果见下表1。五组收益率序列中四组序列的峰度值均大于3,只有新华保险小于3,且五组序列的J-B统计量的P值都为0,明显收益率序列具有非正态性,显然两组序列服从尖峰、厚尾分布。

(2) 实证结果与说明。

在实证部分,本文选择构建q=5%时的分位数回归模型,结合CoVaR方法度量四家上市的保险公司对上证金融指数的系统性风险的贡献程度,以此评估各保险公司的系统重要性。利用上述式(1)至式 (9)结合R软件编程,测度计算在四家保险公司在2013年1月4日至2016年11月11日这段样本期间内当发生风险事件时对金融体系的系统性风险溢出效应。同时,由于溢出效应表现出双向的特性,还需要测度当金融体系发生风险事件时对四家保险公司的系统性风险溢出效应。具体计算结果见表 2和表 3, 其中, VaRi、VaRsystem、CoVaR、△CoVaR、%CoVaR实际上均为负值,但表2和表3为了方便直观,反映风险的大小以绝对值表示,数值越大表示风险越大。

表1 各上市保险公司与上证金融收益率的描述性统计量

根据表 2,各上市保险公司对金融体系的CoVaR、△CoVaR和保险公司、上证金融的VaR计算结果可知,四家上市保险公司的VaR值均更大于 CoVaR值,即 VaR测度的在险价值要比CoVaR测度的条件在险价值更小,显而易见,用传统的VaR方法度量风险会导致风险被低估的情况,而CoVaR模型在度量各金融机构与金融体系间系统性风险溢出时具有优势。

表2 各上市保险公司对金融体系的系统性风险溢出效应

表3 金融体系对各上市保险公司系统性风险溢出效应

此外,根据表2中△CoVaR、%CoVaR的大小对比可知,在个体金融机构对金融体系的系统性风险贡献度的排名中,中国平安是第一,中国人寿排名最后,所以四家上市保险公司的系统重要性程度情况是 (从大到小的顺序):中国平安>中国太保>新华保险>中国人寿。然而中国人寿却是四家保险公司当中资产规模最大的。这可能和四家保险公司的股权结构有关,中国人寿是国资委绝对控股的央企,新华保险前十股东中有国资背景的汇金、宝钢、中金三家公司合计持股也超过了50%,中国太保属于上海市属国资控股上市公司,中国平安股权结构比较分散而无控股股东的情况。正是因为,中国人寿、中国太保、新华保险三家保险公司都是国资直接或者间接控股,都存在政府信用背书做支撑,所以金融市场上对于这些公开上市的具有大型央企或者国企背景的金融机构都存在 “大而不倒”的积极预期,即理性的市场参与人会认为该金融机构在陷入风险损失事件时,均会受到政府的紧急救援,进而国有商业银行的偿付能力不会受到质疑,所以该类风险事件对金融体系的影响都是有限的。

对照表2和表3的结果,当金融体系发生风险损失事件时对中国人寿的风险溢出值0.0491,要大于中国人寿发生风险损失事件时对金融体系的风险溢出值0.0315;而当金融体系发生风险损失事件时对中国平安的风险溢出值0.0462,要小于中国平安发生风险损失事件时对金融体系风险溢出值0.0465。显然可知,中国平安在抵御系统性风险能力和风险管理能力方面要明显的强于中国人寿。

四、结论

本文选择在Adrian&Brunnermeier(2008)提出的分位数CoVaR方法基础上,度量了在中国A股市场上市的四家保险公司的系统性风险溢出值大小,并给出了系统重要性的评估结果。实证研究的结果表明:

第一,中国上市的四家保险公司在发生损失风险事件时对金融体系的系统性风险溢出值,从大到小依次为:中国平安>中国太保>新华保险>中国人寿。中国平安的风险溢出效益最大,究其原因,主要是因为中国平安是股权结构分散,其他三家保险公司国资色彩浓重,因而一旦发生损失风险事件,将会有国家信用兜底,具有特殊国情、特殊体制带来的 “大而不倒”属性。此外,中国平安不像其他保险公司一样绝大部分收入来源于保险业务,中国平安确切地说是一家集保险、银行、证券、投资咨询等多种金融业务于一体的综合性程度非常高的金融服务集团,其经营的金融业务多元化远远大于其他三家保险公司,因此,中国平安与金融行业的其他众多金融机构个体的关联性程度之高也非其他三家保险公司可比的。

第二,通常而言,规模是系统重要性评估工作的一个比较重要的考量指标,但是规模最大的中国人寿在系统重要性排名中垫底,表明规模只是评估金融机构系统重要性的一个充分不必要条件,这也再一次证明了巴塞尔委员会、金融稳定理事会和中国银监会均主张设置多个指标,从“规模”、“可替代性”、“关联性”、“复杂性” 和 “全球活跃度”多个视角下全方位地识别评估金融机构系统重要性的合理性。

第三,四家保险公司利用VaR方法测度的在险价值要比CoVaR方法测度的条件在险价值都更小,即传统的VaR方法度量风险会导致风险被低估的情况,显然这就印证了CoVaR方法可以更加有效地度量各保险公司与金融体系之间的风险溢出情况。此外,表2和表3的对比可以发现,中国平安比中国人寿在抵御系统性风险能力和风险管理能力方面要明显做得到位。

[1] AdrianT,BrunnermeierM.CoVaR:AMethodforMacroprudential Regulation[J].2008.

[2]HakwaB,Jägerambroz˙ewiczM,RüdigerB.Measuringand AnalysingMarginalSystemic Risk Contribution using CoVaR:ACopulaApproach[J].Papers,2012.

[3] GirardiG,ErgünA T.Systemicriskmeasurement: MultivariateGARCHestimationofCoVaR [J].Journalof Banking&Finance,2013,37(8):págs,3169-3180.

[4] ReboredoJC,UgoliniA.SystemicriskinEuropean sovereigndebtmarkets:ACoVaR-copulaapproach[J]. JournalofInternationalMoney&Finance,2014(51): 214-244.

[5] 陈忠阳,刘志洋.国有大型商业银行系统性风险贡献度真的高吗——来自中国上市商业银行股票收益率的证据[J].财贸经济,2013(9):57-66.

[6] 白雪梅,石大龙.中国金融体系的系统性风险度量[J].国际金融研究,2014(6):75-85.

[7] 周天芸,杨子晖,余洁宜.机构关联、风险溢出与中国金融系统性风险[J].统计研究,2014(11):43-49.

[8] 陈守东,王妍.我国金融机构的系统性金融风险评估——基于极端分位数回归技术的风险度量[J].中国管理科学,2014(7):10-17.

[9] 沈悦,戴士伟,罗希.中国金融业系统性风险溢出效应测度——基于GARCH-Copula-CoVaR模型的研究 [J].当代经济科学,2014(6):30-38,123.

[10]朱冬梅.中国保险业系统性风险研究[D].大连:东北财经大学,2015.

[11]刘亮.中国商业银行系统性风险溢出效应的实证研究[J].苏州大学学报(哲学社会科学版),2016(4):123-128.

[12] 张天顶,张宇.我国上市商业银行风险溢出评价与宏观审慎监管 [J].现代财经 (天津财经大学学报),2016(7): 80-91.

(责任编辑:周小红)

Evaluation of Systemic Importance of China’s Listed Insurance Companies

OUYANG Zi-sheng,LI Zhao

(School of Finance,Hunan University of Commerce,Changsha,Hunan 410205)

The U.S.subprime mortgage crisis has cast a huge impact on the world's real economy and the financial system,and also made people pay attention to the systemic risk.The international organizations of financial supervision even proposed to increase their macro-prudential supervision efforts on identifying and assessing the systematical importance of financial institutions.In view of this,this paper uses the stock price fluctuation data of four listed insurance companies in China as the research object.By using CoVaR method based on Quantile Regression to measure the systematic risk spillover of four insurance companies and assessing their systematical importance,the paper aims to provide some references for China’s regulatory authorities to identify the systematical importance of financial institute and some references for the macro prudential regulation of systemic risk.

systemic risk;spillover effect;conditional value at risk

F842.3

A

1008-2107(2017)01-0025-05

2016-11-12

湖南省自然科学基金资助“基于广义CoVaR模型的系统重要性金融机构的测度及风险传导机制研究”。

欧阳资生(1967—),男,湖南邵阳人,湖南商学院科研处处长,财政金融学院教授,博士,主要研究方向:金融风险管理;李钊(1991—),男,湖南衡阳人,湖南商学院硕士研究生,主要研究方向:金融风险管理。