全面风险管理策略对人身保险公司的企业价值影响效用分析

2017-03-23陈凯

陈 凯

(北京大学经济学院,北京100871)

全面风险管理策略对人身保险公司的企业价值影响效用分析

陈 凯

(北京大学经济学院,北京100871)

文章基于中国人身保险公司全面风险管理的实施情况并以我国人身保险公司为样本,衡量全面风险管理实施情况,采用最小二乘估计的方法对全面风险管理与公司价值以及公司风险水平之间的关系进行分析。结果表明,全面风险管理的实施与我国保险公司的价值之间呈现阶段差异:在实施初期,企业需要投入大量成本用于建设全面风险管理体系,全面风险管理会直接导致企业价值降低;在成熟期,全面风险管理可通过提高公司资产配置效率提升企业价值。在风险水平方面,受当前政策环境影响,保险公司的风险敏感性较低。从长期来看,全面风险管理将对保险公司价值产生显著的正面影响,保险公司有必要加快全面风险管理体系的建设。

全面风险管理;企业价值;人身保险公司

一、引言

21世纪初,随着“9·11”恐怖袭击、安然公司倒闭案、世通公司财务欺诈案等一系列事件的发生,企业开始认识到风险是多元的,企业内部不同部门间的风险存在相互作用,只有采用综合的、全面的风险管理措施才会有效,企业全面风险管理(Enterprise Risk Management)的理念越来越被认可。

我国保险公司的全面风险管理活动开展的时间不长,保监会在2007年4月和2010年11月分别印发《保险公司风险管理指引(试行)》和《人身保险公司全面风险管理实施指引》,强调了全面风险管理在人身保险公司的作用并明确了实施方案。在目前保监会试点的“偿二代”框架中,也对保险公司的全面风险管理体系的建设提出了更高的要求,主要体现在风险的计量上。随着“偿二代”体系的不断完善,保险公司的全面风险管理体系也会随着监管要求的提高而不断完善。尽管普遍认为全面风险管理比传统的风险管理更具优势,但目前对于全面风险管理价值的研究还不够深入,全面风险管理与企业价值的关系还不明确,而这方面研究的缺乏也导致全面风险管理在企业中的实践受到了一定的阻碍[1]。本文的研究目的就是通过实证分析量化全面风险管理对保险企业的影响,探讨全面风险管理的实施对企业价值的提升作用,并根据分析的结论提出政策建议,为保险企业实施全面风险管理提供理论支持。

从目前的研究结果来看,很多学者在对保险企业全面风险管理的量化分析研究中发现全面风险管理对保险公司的价值具有正向的影响。

Hoyt和Liebenberg(2008)利用美国保险业的数据对全面风险管理的价值进行了实证研究,他们利用最大似然效果的处理框架对全面风险管理的决定因素以及全面风险管理对企业价值的影响同时进行建模分析。通过回归分析,他们发现全面风险管理的使用与企业规模和机构投资者的比例正相关,与再保险的使用以及杠杆作用负相关。他们的研究结果表明,全面风险管理对保险公司价值的影响是显著的[2]。

Altuntas,Berry-Stölzle和Hoyt(2011)利用德国财产保险公司的数据对影响企业实施全面风险管理的因素进行了量化分析。他们发现,影响企业全面风险管理的首要因素是管理层对自身事业发展的考虑,管理层为了保住自己的职位将会通过实施全面风险管理表明自己可以使企业的业绩回升。与此相呼应的是,当业绩恶化时,企业实施全面风险管理的可能性将提升[3]。

我国学者目前针对保险公司全面风险管理效果的量化研究还比较缺乏。陈凯和龚小洁(2011)针对中国保险公司全面风险管理的实施情况,分析了全面风险管理活动对保险公司价值的潜在影响。通过研究,他们发现在全面风险管理选择模型中企业规模与全面风险管理的使用成正相关关系。通过以ROA衡量显性的企业价值,他们考察了全面风险管理的使用与企业价值之间的内在关联,发现两者在统计和经济意义上存在显著的正相关关系。本文在考虑显性指标的同时加入了全面风险管理对一些隐性指标的影响,例如破产风险,从而更全面地研究了全面风险管理对保险公司价值的影响[4]。

本文的主要创新之处在于两个方面:一是在理论分析和论证的基础上,利用计量工具对全面风险管理的作用进行定量分析,并考虑了全面风险管理策略对保险公司破产风险的影响,弥补国内在该方面研究的不足;二是在实证分析过程中衡量了全面风险管理的直接和间接影响,考虑了全面风险管理实施初期的负面影响,并结合全面风险管理的实施成本对计量结果进行了合理解释,充分考虑了政策执行的成本与收益。

本文结构如下:第一部分是引言;第二部分是对数据、变量和估计过程的解释;第三部分则是利用我国人身保险公司的数据进行实证分析,衡量了全面风险管理在初期发展阶段对保险公司的真实影响;最后一个部分是结论,总结了全文的研究成果,并提出政策建议。

二、数据、变量与估计过程

从2010年保监会对保险公司的调查中可以看出,我国保险公司的全面风险管理还处在起步的阶段。但是,随着企业对风险的认识不断深入以及政策的不断推广,企业全面风险管理概念越来越深入人心,我国保险公司的全面风险管理在不断地发展,越来越多的保险公司开始设立自己的全面风险管理部门,建立全面风险管理体系。为了更好地研究全面风险管理对企业价值的影响,本文收集了59家最迟不晚于2010年成立的人身保险公司有关全面风险管理活动的样本,包括人寿保险、健康险、养老保险公司,由于保监会尚未对产险公司的全面风险管理提出明确要求,故暂不考虑产险公司。

(一)样本数据

根据《人身保险公司全面风险管理实施指引》提到的全面风险管理定义和要求,本文通过以下方式进行样本收集:首先,通过中国保险行业协会网站获得保险公司年度信息披露报告,进而对所有信息披露报告中的风险管理信息进行详细查看,以此获得保险公司2010至2013年的全面风险管理信息。

在全面风险管理指标的选取上,本文并不是简单地通过识别信息披露报告中是否宣称已实施全面风险管理来判定各公司的全面风险管理状况,而是根据《人身保险公司全面风险管理实施指引》提到的全面风险管理定义及各项要求选取了九项指标:任命首席风险官、设立独立的风险管理部、风险管理委员会、建设全面风险管理信息系统、建立风险偏好体系、经济资本计量模型、构建全面风险管理三道“防线”,制定风险管理制度、进行风险分类计量等,通过这九个指标进行综合判断,对于九个指标中满足五个以上(含五个)的则认为该公司实施了全面风险管理。

基于上文对公司是否实施全面风险管理的判定依据,根据各公司信息披露报告整理的数据显示,截至2013年底,在59家人身保险公司中,已有35家公司已经实施了全面风险管理。图1反映了我国保险业全面风险管理的发展现状,从图1可以看出,在2010年保监会刚刚印发《人身保险公司全面风险管理实施指引》时,只有3家公司实施了全面风险管理,从2011年开始,实施全面风险管理的公司开始大幅增加。由此可见,我国保险公司实施全面风险管理的决策在很大程度上受到监管的影响,与政策的实施存在极大的相关性。

图1 保险公司全面风险管理发展状况

由于我国保险公司的全面风险管理活动都是从2010年开始起步,因此本文将数据的收集集中在2010-2013年的四年中,并且剔除在2010年以后成立(含2010年)的或财务数据信息不全的公司。最终样本一共包括59家公司,参与ERM活动的公司数为24,占比达40.68%。

该部分分析所涉及的数据主要来源于两个途径:各公司全面风险管理信息数据来自中国保险行业协会网站上公布的各公司年度信息披露报告,通过整理获得;除全面风险管理数据外的其他数据如财务数据等则来自国泰安数据库(CSMAR)。

(二)估计模型

本文在该部分采用实证分析的方式,对我国全面风险管理与保险公司企业价值之间的管理进行定量分析。为此,需要定义一个企业价值的模型函数,其自变量为全面风险管理,因变量为企业价值,并通过回归分析,得到估计值。模型如下:

其中Firm Valueit是指第i家企业第t年的企业价值,ERMit指衡量第i家企业第t年实施全面风险管理与否的变量,Xit指其他影响企业价值的控制变量,εit为残差项。

研究表明,在影响企业价值的诸多因素中,有一部分因素与企业是否实施全面风险管理存在显著的相关关系,表现在方程(1)中即为Cov(ERMit,εit)≠0,全面风险管理状况与u中的其他因素有关,如企业的管理能力,即模型可能存在内生性问题。因此,firm value对ERM的简单最小二乘回归可能无法给出一个对ERM的价值高低的好的估计。为了消除遗漏变量导致的残差,需要引入其他不直接影响企业价值而且与ERM相关的变量,这些变量还与u中的其他因素无关,即需要利用工具变量进行两阶段的最小二乘估计(2SLS)。不过从前文的数据可知,我国保险公司实施全面风险管理的决策很大程度受政策影响,这表明模型应当不存在内生性问题。本文将利用稳健性检验来测试其内生性。

(三)变量选取

(1)企业价值(Firm Value)。在大部分的实证分析文献中,一般都是使用托宾Q值(Tobin’s Q)的自然对数来代表企业价值[5]。托宾Q值为公司的市场价值与其重置成本之比,反映的是一个企业两种不同价值估计的比值。它被广泛用于经济研究和投资研究中,是企业价值衡量的代表性指标。而且,托宾Q值克服了账面价值受公司会计政策影响的局限,有利于不同企业之间的比较,尤其是同行业间的比较。因此该指标很适合用在本文的实证分析中。然而,目前我国在A股上市的保险公司仅有4家,大部分保险公司都不存在上市数据,难以获得各家公司的托宾Q值,因此本文在此处使用公司的盈利能力指标——净资产收益率(ROE)作为衡量企业价值的指标。

此外,对于公司价值这一概念,本文认为现有的研究所利用的托宾Q值或ROE等盈利指标都属于显性的价值指标,实施全面风险管理的价值不一定会体现在这些显性指标上,而是有可能体现在偏向于隐形的风险状况这一指标上。因此,本文除了考虑利用ROE衡量公司价值外,还考虑利用一个衡量公司风险管理状况的指标来衡量公司价值。由于目前并没有一个通用的指标用于衡量企业的风险管理状况,本文将使用衡量公司破产风险的指标进行分析,一般企业常用利息保障倍数来衡量破产风险,但由于保险公司并没有利息保障倍数这一指标,本文将采用“净利润赔付支出覆盖率”这一类似的指标来衡量保险公司的破产风险,这是因为保险公司的支出主要来自于赔付支出。笔者采用《2014中国保险公司竞争力评价研究报告》中的定义将净利润赔付支出覆盖率定义为净利润/(赔付支出-摊回赔付支出+提取未决赔款准备金-摊回未决赔款准备金)。

(2)全面风险管理状况(ERM)。在实证分析中,由于全面风险管理状况没有一个定量的指标,无法衡量企业的全面风险状况参与程度,因此本文使用一个虚拟变量“ERM”来衡量各保险公司在某年的全面风险管理状况,ERM=1表示保险公司在该年实施了全面风险管理,而ERM=0则表示保险公司在该年没有实施全面风险管理,用于分析全面风险管理与企业价值的关系。由于企业在建立全面风险管理体系过程中需要投入大量的人力、财力用于构建相应的制度体系、组织体系、风险计量模型等,因此,在全面风险管理刚刚发展的过程中,ERM对公司的直接影响有可能是负面的,即增加企业的成本,导致利润降低,从而账面反映的盈利能力将会降低。

(3)公司规模(Size)。本文沿用Hoyt和Lieben⁃berg(2011)的做法,用资产账面价值的自然对数来衡量公司规模大小,用于控制公司规模与企业价值的关系[2]。对于公司规模与企业价值之间的关系,目前的研究说法不一,有些人认为大规模的公司可以产生规模经济,从而提高公司价值;但也有人认为公司规模越大管理成本越高,决策的效率也越低,从而导致一个负面的影响。而最近的一些实证研究则表明公司规模与企业价值存在明显的负相关关系。同时,大量实证证据表明,大型企业相比中小型企业而言更可能实施全面风险管理。因此,在分析中控制公司规模很重要,否则遗漏变量将导致模型产生内生性问题,ERM指标可能反映的是公司规模。

(4)杠杆率(Leverage)。为了控制资本结构与企业价值的关系,在分析中使用了一个杠杆率变量,它等于负债的账面价值与所有者权益的账面价值之比。杠杆率与企业价值之间的关系没有一个确定的说法,一方面,高杠杆率意味着企业取得更多的资金,从而拥有更多的投资机会,可以将更多的资金投资于收益高的项目;另一方面,高杠杆率还可能导致企业偿付能力不足,陷入财务困境的可能性更高,即风险增大。

(5)ERM×Leverage。全面风险管理对企业价值的影响包含两个方面:一方面是上文提及的建立全面风险管理体系将导致企业成本增加;而另一方面则是在全面风险管理体系建成之后,将会通过影响企业的资本配置间接的影响企业价值。由于企业的杠杆率可以在很大程度上反映其可支配资本规模,因此用ERM与Leverage的乘积定义一个混合变量用于分析全面风险管理对企业价值的间接影响。

(6)公司年龄(Age)。一般而言,公司成立时间越长,其组织架构、管理体系等都会越为完善,业务发展也越为成熟,从而面临的整体风险也将随之降低。而已有的一些实证研究也证明了这一点,即企业的发展的时间越长,其风险越低。

(7)税负(Tax)。部分研究表明,收益波动性降低会使得预期税负降低。还有研究表明,高投资收益使企业具有更大的激励通过再保险产品的使用降低税负从而实现收入的平滑。因此,税负与全面风险管理的实施可能呈正相关关系。同时,税负的高低与企业的盈利能力存在正相关关系,企业盈利能力高说明其收入水平高,缴纳的所得税也就随之增加。因此,模型中有必要引入税负这一控制变量。此处用税收支出与资产总值的比值衡量税负。

(8)资本归属(Domestic)。不同资本属性的公司企业文化、管理模式、所面临的监管政策等都有较大的差异,由此可能导致其拓展业务的能力有高有低,从而影响公司创造价值的能力。中外资保险公司实施全面风险管理的状况有所不同,在参与统计的59家人身保险公司中,35家是中资公司,24家是外资公司。从2010年开始,外资公司实施全面风险管理的公司占比始终高于中资公司,这说明外资公司相比于中资公司可能更为重视全面风险管理体系的建设,即中资公司和外资公司的全面风险管理的决策有所差异。因此在模型中还引入了另一个虚拟变量Domestic,当公司为中资时等于1,外资为0,以此来分析不同国家资本的运作对公司价值的影响,避免内生性的产生。

(9)再保险使用率(Reinsurance)。保险公司再保险使用率越高,分出业务越多,则预期的利润也会随之被摊薄,即盈利能力可能随之降低。同时,再保险的使用也会间接影响企业的全面风险管理决策,分出业务多的企业承保风险较低,从而对全面风险管理的需求也较小。此处使用再保分出保费与原保险保费收入的比值来衡量再保险使用率的大小[6]。

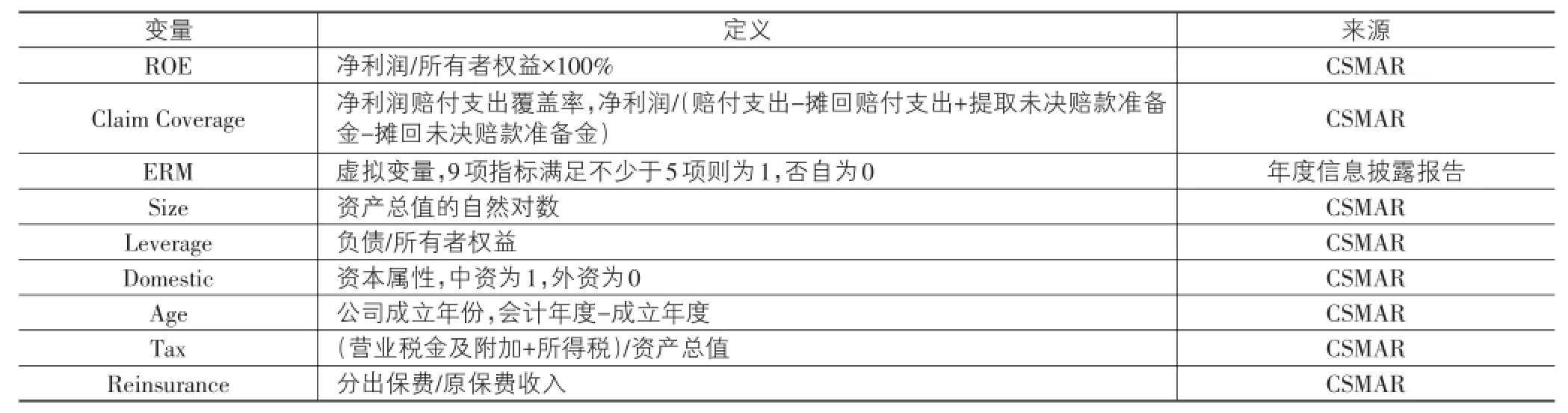

表1总结了各个变量的定义和数据来源。表2则是各变量的样本值统计摘要。

表1 变量定义与数据来源

表2 样本数据统计摘要

续表2

三、全面风险管理对保险公司价值的影响——实证分析结果

(一)实证分析结果

表3是对全面风险管理状况不同公司的各个变量进行均值检验的结果。检验的显著性用*表示,*/**/***分别表示在10%/5%/1%的水平下显著。由表3可知,与预期不符的是,实施全面风险管理的公司的ROE整体水平低于未实施全面风险管理的公司,这可能是由于我国保险业全面风险管理发展时间较短,短时间内建立全面风险管理体系的直接影响大于间接影响,即全面风险管理导致企业管理成本提升的影响较大,导致企业价值降低,同时,这也有可能是因为没有控制其他变量的比较结果,不能直接反映全面风险管理与企业价值的关系。而另一个用于衡量企业价值的风险指标Claim Coverage(净利润赔付支出覆盖率)则表现得与预期相符,实施全面风险管理的公司Claim Coverage高于未实施全面风险管理的公司。在六个控制变量中,除了Leverage和Reinsurance的两样本均值之差没能通过T检验外,其余四个变量都在10%的水平下显著。从各变量均值的差异来看,实施全面风险管理的公司表现出规模更大、杠杆率更高、更多外资、成立时间更长、税负更低、再保险使用率更低的特征。

表3 样本均值检验

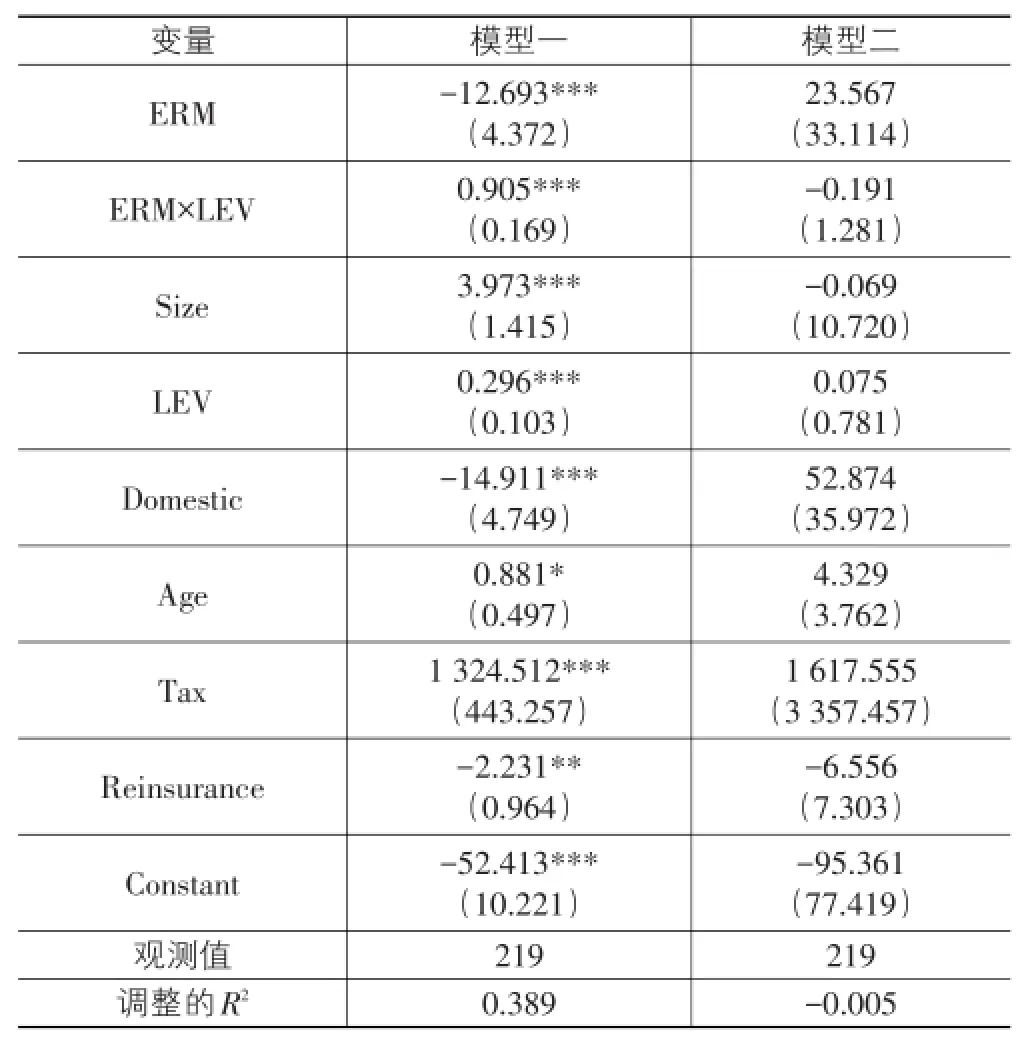

表4显示了OLS回归的结果,模型一是指ROE对各个解释变量进行回归的结果,而模型二则是Claim Coverage对各个解释变量进行回归的结果。其中*/**/***分别表示在10%/5%/1%的水平下显著。从回归结果可以看到,模型一种各个变量的系数均是显著的。在控制其他变量的情况下,ERM的系数为负值,说明实施全面风险管理将直接导致ROE下降;ERM×LEV的系数为正值,说明实施全面风险管理可通过提高LEV的使用效率间接提高企业价值。此外,从回归结果可以看出,规模越大、杠杆率越高、成立时间越长、税负越高、再保险使用率越低,企业盈利能力越强;外资企业的盈利能力高于中资企业。

表4 回归结果

模型二中所有变量的系数均未表现出显著不为零的结果,这可能是由于“偿一代”的监管体系下,我国保险公司的风险管理状况基本由监管政策所决定,即绝大部分保险公司都将自身的偿付能力充足率控制在100%以上,而偿付能力充足率计算的关键性指标——最低资本的提取统一受几个比例控制,导致不同公司的风险状况没有表现出显著的区别,即风险的敏感性不高。因此模型二会表现出各项系数均不显著的结果。

随着“偿二代”的实施,保险公司提取最低资本的灵活性将会提高,最低资本要求将随着其风险管理能力的提升而降低。届时数据显示出的结果可能会是这样:全面风险管理体系越成熟的公司风险管理水平越高,可容忍的风险越高,账面显示的风险也可能越高。

(二)稳健性检验

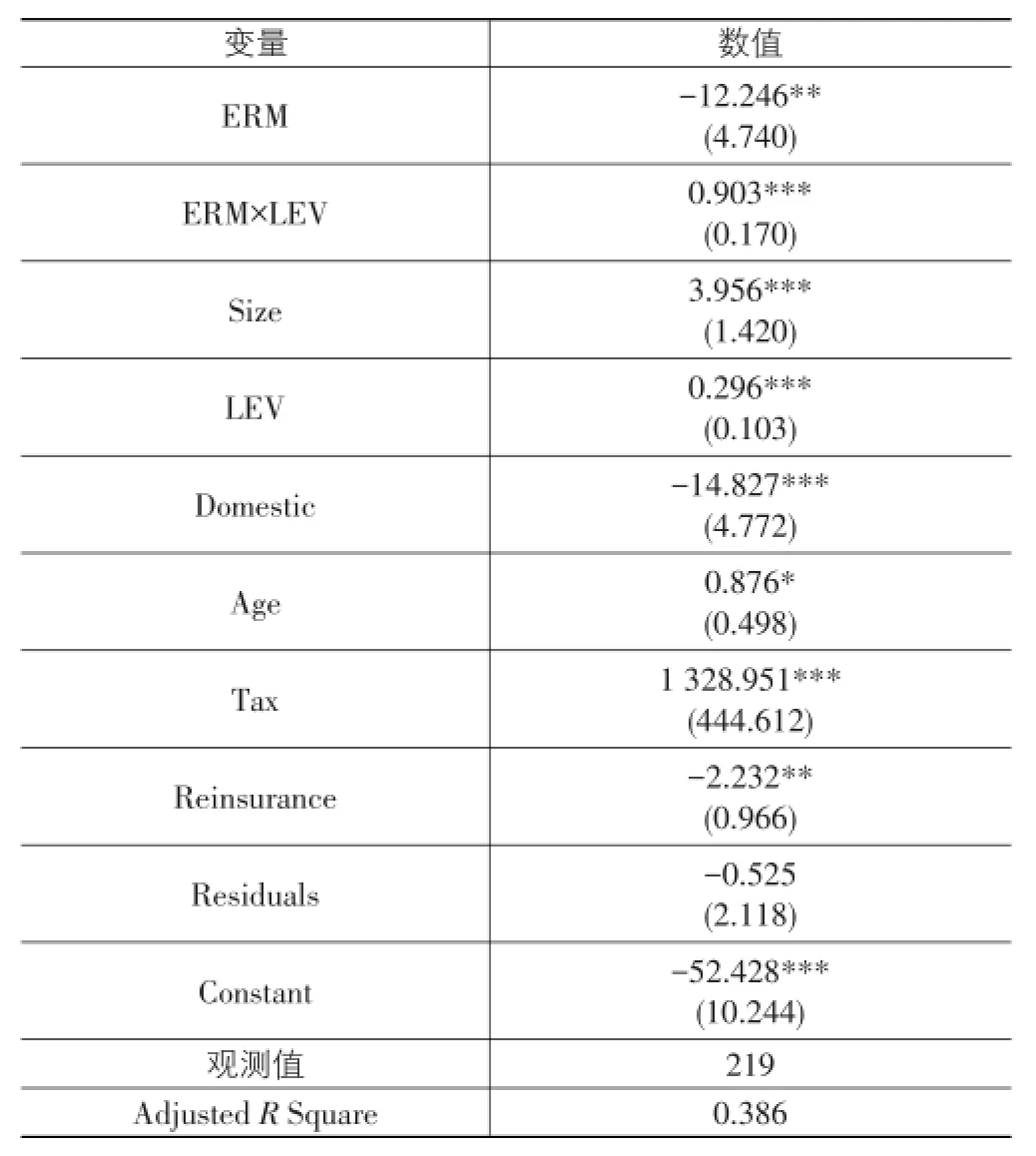

尽管前文已经说明,我国保险业全面风险管理的发展主要是政策推动的结果,而不是企业主动的行为,也就是说模型中ERM变量不存在明显的内生性问题。但为了分析的严谨,对原模型进行内生性检验,即首先选择ERM的一个工具变量IV,进行ERM对该工具变量IV与方程(1)中其他控制变量的OLS会对,得到残差序列,将残差作为一个自变量加入方程(1),重新进行OLS回归,根据回归结果,如果残差序列的系数是显著不为零的,那么说明原方程存在内生性。

方程(1)存在内生性问题的可能原因是遗漏变量——企业的管理水平。管理水平越高,企业则越可能实施全面风险管理,同时企业的价值将随着管理能力的提高而提高。

表5为内生性检验的结果。从结果可知,残差项与ERM不存在显著的相关关系,这表明方程(1)中不存在内生性问题,通过了稳健性检验。因此,模型一的结果无需进行调整。

表5 内生性检验结果

在进行内生性检验前,首先为ERM选择一个工具变量。工具变量(IV)需要满足两个条件:Cov(ERM,IV)≠0;且Cov(IV,εit)=0。经过考虑,LA⁃GERM即滞后一期ERM是个合适的工具变量。一方面,LAGERM会受到ERM的影响,若上一期已经实施全面风险管理,则本期也必然会实施全面风险管理;另一方面,当期的管理水平也不会影响到上一期的全面风险管理状况。因此,可以选择LAGERM作为工具变量进行内生性检验。

四、结论

本文通过理论和实证两个层面对我国保险公司全面风险管理的价值进行了初步分析。在理论层面,从宏观和微观视角出发,对全面风险管理相对于传统风险管理独特的优势进行了较为全面的分析。具体而言,在宏观层面,全面风险管理可通过提高资产配置效率降低风险管理的相对成本、通过风险间的相互作用降低风险管理的绝对成本以及通过其战略布局的前瞻性提高风险管理的持续性,从而实现直接提升保险公司价值的作用[7]。而在微观层面,通过实施全面风险管理提升公司风险管理能力,保险公司可取得更高的来自监管机构、评级机构等对其风险状况的评价,从而可吸引更多的投资人以及获得更为宽松的投资条件。通过这些间接影响,全面风险管理将有助于降低保险公司的融资成本及提高保险公司的投资收益,从而实现间接提升公司价值的作用。

在实证阶段,本文通过网络资源获得企业的年度信息披露报告以及相关的新闻报道从而获得所需的全面风险管理的数据,并以一个虚拟变量ERM作为衡量指标,而其余的保险公司的财务数据则通过国泰安数据库获得。在数据处理方面,本文采用最小二乘估计(OLS)来分析全面风险管理对企业价值的影响。

通过回归分析,全面风险管理与企业价值之间的关系表现出两面性。一方面,全面风险管理的实施会直接导致企业价值的降低,可能的解释是因为在全面风险管理体系建设的初期,企业需要投入大量的成本,从而对企业价值产生负面影响;另一方面,全面风险管理的实施还能通过提高杠杆的使用效率间接提高企业价值,表现出全面风险管理与企业价值之间的正相关关系。

结合前文的现状分析可知,我国保险业的全面风险管理仍然处于起步阶段,各家保险公司都还在不断地完善各自的全面风险管理体系,在这一阶段,全面风险管理体系建设成本将高于实施全面风险管理带来的收益,其影响会更多地表现出直接的负面影响。而从模型一的结果来看,ERM的系数(-12.25)的绝对值远大于ERM×LEV与LEV的系数之和(1.20),这说明目前这一阶段我国保险业全面风险管理对公司价值的影响仍然是负面的。

但从长期来看,随着全面风险管理体系的成熟,企业投入的成本将大大降低,到时,全面风险管理间接的正面影响将会发挥更大的作用。也就是说全面风险管理的实施具有滞后效应。从长期来看,我国保险公司参与全面风险管理活动对企业价值将会产生提升作用,各保险公司的管理者应该高度重视全面风险管理工作,尽可能地构建适合本公司的全面风险管理框架,从而实现企业价值的提升。

理论和实证分析的结果都表明,实施全面风险管理有助于提升企业价值。因此,无论是为了企业自身的利益还是为了应对监管政策的要求,保险公司都有必要加快全面风险管理体系建设。首先,保险公司应当进一步加强和完善全面风险管理体系的建设。全面风险管理体系的建设是一个长期的、系统性的工程。保险公司需要从多方面着手,建设一个完善的、成熟的风险管理体系。其次,保险公司应重视全面风险管理人才的培养。目前我国各家保险公司的风险管理部门基本都是基于法律合规部门发展起来的,专业的风险管理人才并不多。保险公司应更加重视培养专业的风险管理人才,为全面风险管理的实施提供智力支撑,加快全面风险管理的回报速度。再次,保险公司应借鉴国外全面风险管理经验。发达国家对风险管理尤其是全面风险管理的研究和实践都比较早,技术水平比较高,我国保险公司应该学习和借鉴发达国家的全面风险管理理念和实践经验,提高全面风险管理水平,加快全面风险管理体系的建设。

[1]刘新立,董峥.论我国保险公司的整合风险管理[J].保险研究,2003(2):31-34.

[2]Hoyt R,Liebenberg A P.The value of enterprise risk man⁃agement[J].Journal of Risk and Insurance,2011,78(3):795-822.

[3]Altuntas M,Berry-Stölzle T R,Hoyt R E,et al.Dynamic determinants of enterprise risk management adoption in the Property-liability insurance industry:Evidence from Germa⁃ny[R].Cologne:Universitg of Cologne,2011.

[4]陈凯,龚小洁.论全面风险管理对保险公司价值的影响[J].技术经济与管理研究,2012(9):7-11.

[5]Smithson C,Simkins B J.Does risk management add val⁃ue?A survey of the evidence[J].Journal of Applied Cor⁃porate Finance,2005,17(3):8-17.

[6]Swiss Re.Insurers'cost of capital and economic value cre⁃ation:Principles and practical implications[M].Sigma: Swiss Re Technical Publishing Sigma,2005.

[7]Cummins J D.Risk management and the theory of the firm[J].Journal of Risk and Insurance,1976,43(4):587-609.

An Analysis on the Effect of ERM Strategy on the Firm Value of Life Insurance Companies

CHEN Kai

(School of Economics,Peking University,Beijing 100871,China)

The objective of this study is to assess the value of implications of ERM programs based on the current situation of China’s life insurance companies in both theoretical and empirical analyses.The OLS framework is applied to model the effect of ERM on firms,in⁃cluding the effect on firm value and risk level.The result shows that the effect of ERM on firm value is different in the early stage and the mature stage.In the early stage of the ERM implication,the firm value will be lower because of the initial investment costs,and in the ma⁃ture stage,the ERM strategy will improve firm value via improving the efficiency of leverage.In terms of risk level,ERM does not signifi⁃cantly affect the insurance companies,because of the strict restrictions of the regulatory policies.In the long run,the positive effect of ERM would exceed its negative effect.It is important for insurance companies to accelerate the construction of ERM system.

enterprise risk management;firm value;life insurance company

F840.3

A

1007-5097(2017)03-0124-07

[责任编辑:欧世平]

10.3969/j.issn.1007-5097.2017.03.017

2016-08-23

自然科学基金青年项目(71503016)

陈凯(1980-),男,北京人,副教授,博士,研究方向:保险精算,养老金,风险管理。