国有股权、企业经营环境与进入行业壁垒

——一项基于民营控股上市公司的实证研究

2017-03-23蒲勇健宋增基

余 汉,蒲勇健,宋增基

(重庆大学经济与工商管理学院,重庆400044)

●理论·实务

国有股权、企业经营环境与进入行业壁垒

——一项基于民营控股上市公司的实证研究

余 汉,蒲勇健,宋增基

(重庆大学经济与工商管理学院,重庆400044)

由于政府对某些行业的管制,民营企业在进入一些行业时会遇到较高的行政壁垒。现有文献将公司实际控制人或高管拥有的政治身份视为公司重要的政治关联方式,与其不同的是,文章将民营企业中具有国有股参股的行为当作一种重要的政治资本。使用上市公司2009-2014年的数据,实证检验了国有股权与企业经营环境对民营企业进入高壁垒行业的影响。研究发现:具有国有股参股的民营控股公司对其进入高壁垒行业有显著的正向影响,同时发现,在企业经营环境较差的省区,具有国有股参股的民营企业对其进入壁垒行业的影响较强。文章的理论与实证分析为更深层次地阐释在当前经济转型升级时期政治资本与制度环境对民营企业的影响提供了一个全新视角。

国有股权;制度环境;行政壁垒

一、引言

随着改革开放的持续深入与国家经济的高速增长,中国的民营企业在当前呈现出迅猛发展的良好态势,其经济规模明显扩大,公司治理结构与经营管理水平也不断完善。然而,与大型的国有企业相比,民营企业进入国民经济的关键领域和重要行业依旧举步维艰。具体来说,在全国规模以上企业中,民营企业的主营业务大多集中在服装、餐饮、机械等利润相对较低且竞争激烈的行业;而对于能源、烟草、金融等国家垄断的高利润行业,鲜有民营企业进入[1]。根据《人民网》披露的信息可知:在我国诸多的重点经济领域,国有资本仍独占鳌头,民营控股公司的投资在环境、水利和公共设施管理业所占的比例仅为6.6%,在仓储、邮政和交通运输业所占的投资比例为7.5%,即便是近年来民间资本大举进入的金融业所占的投资比例也不足一成(9.6%)。虽然早在2005年和2010年国家便分别颁布了“非公36条”和“新36条”,明确规定民间资本不仅可以进入原本受政府控制的经济领域,并且鼓励更多的民营企业进入金融、石油、航空等高壁垒行业,但民营企业在所有制方面仍受到有关部门的歧视性待遇,由此导致民营企业在进入这些行业的过程中依然步履蹒跚。我国作为经济转型国家,政府依然掌控着国民经济发展亟须的重要信息与资源[2],企业进入存在壁垒的行业需经过政府审批才能实现,为了满足自身利益的最大化,企业就要和政府处理好关系。于是,民营企业家就会产生对于自己政治身份与政治头衔的诉求。在经济转型升级时期,民营企业家的政治身份与政治头衔是在国家法律法规体系不健全情况下民营企业自发形成的替代保护性机制[3]。该机制不但能保障民营企业的私有产权不受侵犯,还能使企业免于遭受所有制歧视,从而进入国家“体制内”以方便地获得好处。胡旭阳[4]以浙江万向集团为研究对象,其研究结果也从很大程度上证明了此观点:该公司创始人鲁冠球拥有众多民营企业家难以企及的政治头衔,他不仅是第九届全国人大代表、第十届全国人大主席团成员,还是党的十三大、十四大代表。在他具有上述头衔期间,万向集团得以在较短的时期内进入国家严格管控的金融行业,并进行了多项多元化投资(如进入证券、投资与保险等非银行金融行业)。

现有绝大多数关于企业政治关联的研究将企业家的个人政治身份定义为公司重要的政治资本,企业通过这种政治资源能够得到种种好处[5-11]。然而,对民营企业来说,一种具有关键性作用的政治资本却被许多学者所忽视,前期研究发现,民营企业在“买壳上市”(Reverse Merger)这一过程中留存了相当数量的国有股权,或是在所有权(Enterprise's Owner⁃ship)构成时刻意引入相当数量的国有股权[12]。国有股(State Ownership)通常是指有权代表国家投资的相关部门或机构以国有资产向实体公司进行投资所形成的股份,包括以公司现有国有资产折算成的股份。从国有股的性质来看,如果一家民营企业中含有相当数量的国有股权,其与政府的联系紧密程度应强于那些完全不具有国有股参股的公司。在中国现行的政治、经济环境下,国家不但通过具有官方背景的企业直接参与市场经营,还扮演着市场资源配置与监督者的“角色”,对关乎国民经济命脉的重要资源与行业进行严格的管控[13]。国有股权所带来的政治资本能够帮助民营企业在行政审批、市场准入、融资、行业扩张以及应对行业竞争等方面占据某种程度上的优势,因而在民营企业中具有国有股参股的行为可当作公司不可或缺的政治关联机制。

另外,企业的生产和经营活动均处于特定的环境之中,对其发展甚至生存都起着重要的作用。在中国转轨经济的背景下,法律保护薄弱、金融体系落后、政府干预产权的现象较为严重,均会对民营企业的运营产生负面影响。在当前正式实施的法律法规中,私有产权(Private Property Rights)保护条例仍处于不完善状态,因而民营企业的商业合约也难以得到有效执行。陈信元和黄俊[14]指出,在转型经济中,各级政府对企业的干预现象是广泛存在的。李维安和徐业坤[15]认为,由于转型经济国家或地区的法律条文对私有产权的保护存在漏洞,因此民营企业的经营通常会面临巨大的风险。当民营企业的产权受到政府的随意侵害时,其生存得不到任何保障,从而也增加了企业进入壁垒行业的难度。

本文在充分考虑不同的企业经营环境水平下,将民营企业中具有国有股参股的行为当作衡量企业政治资本的替代变量,重点研究国有股在帮助公司进入壁垒行业的机制与作用效果,本文的实证分析拓展了民营企业政治资本的研究范畴。研究发现,不同于以往的股权制衡理论,在具有国有股参股的民营控股公司中,国有股能够帮助公司在突破行业壁垒时得到好处。同时发现,民营企业在当前中国各地区的经营环境有待改善的背景下,与国有股权结合是一种较好的声誉替代性机制。

二、理论阐述与研究假设

(一)产业组织理论中的进入壁垒

在经典的西方经济学理论中市场应具有完全竞争性,市场这只“看不见的手”(Invisible Hand)能够有效地影响和引导各种资源进行合理充分的配置。但是行业垄断、信息不对称等因素会引起市场作用失效,因此该市场也存在缺陷①。在完全垄断的市场(Perfect Monopoly Market)中,由于外部厂商不能自由进出该市场,内部厂商依靠占据的垄断地位对各种商品任意定价,因而全部消费者剩余就此被内部厂商剥夺。并且由垄断寡头控制的市场难以发挥市场的竞争力,这不仅会损害市场在资源配置过程中所起的决定性作用,同时也会抑制企业创造力的提升。随后,产业组织理论(Industrial Organization)拓展了原有的市场理论,并将研究对象限定在不完全竞争条件下的市场,于是便有了关于市场壁垒(Mar⁃ket Barriers)方面的探讨。市场壁垒被认为是“阻拦新企业进入市场的一系列负面条件”。但是关于市场壁垒的具体定义,经济学家们却持有不同的观点。进入壁垒(Barriers to Entry)这一理论概念最早是由Bain[16]提出,其定义为“行业内的在位企业对于潜在进入该行业的企业具备的所有优势。”换言之,是潜在进入的企业与在位的企业竞争时所面临的一系列负面条件。其表现形式通常为在位企业能够保持价格高于竞争水平之上而又不会招致潜在的企业进入该行业。进入壁垒的设立是为了确保行业内的在位企业与潜在进入的企业竞争时处于明显优势地位。对在位的企业而言,这些因素大致可以总结为:产品差异化(Product Differentiation)、成本优势(Cost Advantage)以及规模经济(Economies of Scale)[16]。然而Stigler[17]指出:进入壁垒其实就是一种生产成本,这种成本是为了让潜在进入该行业的企业必须承受的,而行业内的在位企业则不用承受。因此Stigler[17]认为Bain[16]所提出的“一系列负面条件”并非是形成壁垒的主要原因,其根源在于政府采取过多的管制措施从而增加了企业的运营成本。Broadman[18]基于Stigler[17]的研究,把进入壁垒区分为:策略性壁垒、市场性壁垒以及管制性壁垒。在当前中国的市场环境下,策略性壁垒和市场性壁垒大多存在于完全竞争的成熟行业中,诸如:餐饮、服装业等;管制性壁垒则存在于受政府严格管控的行业,如能源、电信业等,并且大多关乎国民经济命脉[19]。

对民营企业而言,受制于自身有限的经济规模,且缺乏国家相关政策法规的有力支持,相较于策略性壁垒与市场性壁垒,管制性壁垒显得更加难以突破。因此,被管制企业为了追逐垄断行业中的超额利润,会针对政府部门进行“寻租”(Rent Seeking)活动,以期达到管制失效的目的。

(二)国有股权在民营企业进入壁垒行业中的作用

在改革开放以前,中国长期实行高度集中、统一管理的计划经济体制,该体制具体表现为产品的生产和定价、行业的准入制度等均是按照政府的行政命令直接规定。引入市场经济体制虽然打破了这种行政垄断,然而地方政府在市场经济环境下对其职能与定位缺乏充分的理解,且国家有关的政策法规并没有得到有效的实施,致使在当今的市场经济体制下依然存在着较为广泛的行政垄断[20-21]。由于垄断行业中存在的准入限制,使得这类行业(如烟草、通讯、电力、石油等)无需竞争,从而为该行业中的企业带来超额利润。2015年中国企业五百强排行榜显示:前10强企业都“出身”于垄断性行业,中石化以2.8万亿元的营业总收入卫冕榜首,而工行则以2 758亿元的年利润成为榜单中盈利能力最强的公司,其利润已经超过了苹果公司(Apple Inc)。从企业的数量上来看,2015年中国五百强上榜企业中有207家民营控股公司、293家国有控股公司,占比分别为41.4%和58.6%。民营控股公司的上榜数量虽在逐年递增,但国有控股公司的上榜数量仍保持近六成左右,具有相当优势。在当前的转型经济时期,垄断行业内的这些企业有条件利用其资源优势强化“管制性壁垒”保护,以提高其他企业进入该行业的“门槛”。

由此不难看出,民营企业进入存在壁垒的行业时会遇到多方面的阻碍,部分学者甚至提出了“国进民退”的质疑。剧锦文[22]认为,中国现有的垄断性行业壁垒相较于市场经济体制成熟的国家(地区)而言,大多是与制度以及行政上的因素有关。如果民营企业希望涉足这些行业,在努力提升其经济规模的同时,还必须处理好与政府有关部门之间的关系。

从中国目前转型经济的特点来看,具有国有股参股的民营企业注定了与政府有着“天生”的关联。首先,国有股权能够在制度层面上为民营企业起到一定程度的声誉保证作用。这是因为,国有股权的存在表明公司具有相当的实力,同时传递出该公司受到政府有关部门重视并得到“背书”的信号,从而有助于企业进入高壁垒行业。其次,具有国有股参股的这种政治关联方式对民营企业来说是建立在体制上的联系,所起到的政治关联效应会超过公司实际控制人或高管的个人政治身份对公司获取经济资源的影响。因此,在民营企业中留存或引入相当数量的国有股权,将会有助于企业突破壁垒从而进入管制性行业。故提出假设1。

H1:与未有国有股参股的民营企业相比,具有国有股参股的民营企业进入高壁垒行业的可能性更大。

(三)国有股权与企业经营环境

民营企业的发展依赖于所处的制度环境。事实上,政治资本也是企业在不同环境下的替代机制和终极表现[23]。一般认为,企业政治资本所起的作用因企业所处制度环境的差异而有所不同。当企业位于法律保护水平较低的地区,其政治资本不仅能够保障企业的产权免受侵害,还能使企业免遭政府的不公平对待;当企业所处的地区面临较重的税收负担或者罚款时,政治资本能够帮助企业抵消制度上的部分消极影响[24]。相较于市场经济体制成熟的国家而言,我国对私有产权保护不够完善,政府对企业的干预还比较多,法律体系也不够健全[25]。各个省区由于地理位置、资源禀赋以及国家政策法规的差异,其市场化程度也存在明显的不同。余明桂和潘红波[26]通过研究发现,在制度环境较好的省区,民营企业更愿意基于市场化原则来获取经济资源;而在制度环境较差的省区,民营企业则更倾向于依靠政治资本来获取经济资源。如果某个地区的产权保护水平越低、政府干预力度越大以及经济发展水平越差,则当地的企业同地方政府部门产生政治联系的可能性就越大[27]。在具有国有股参股的民营企业中,国有股能够在一定程度上表明该公司的实力较为雄厚,同时传递出它受到政府有关部门重视并得到“背书”的信号。这种政治关联方式在各地区制度环境有待改善的背景下,能够作为一种替代性的保护机制而存在,使企业免受制度缺陷的影响。故提出假设2。

H2:在经营环境水平较低的地区,具有国有股参股的民营企业对其进入高壁垒行业的影响更为显著。

三、研究设计

(一)政治资本和行业壁垒的度量

相关文献对企业政治资本的衡量提供了很多不同的方法:Faccio[5]认为上市公司的高管或大股东若为政党重要人物、国会议员或与国家领导人有密切的关系均被视为公司具有政治联系;Ma等[28]将上市公司董事长或总经理在国有部门的任职经历作为该公司具有政治关联的标志;Lu[29]将民营企业家是否为人大代表或政协委员视为其拥有的政治资本,并将这种政治参与方式按照级别划分为不同的等级进行赋值;Li等[30]则将民营企业家是否拥有党员身份视为其政治关联的重要途径。

与上述研究有所不同的是,本文选用民营企业中参股的国有股权比例(Staterate)来分析公司具有的政治资本。在中国,国有股权的所有者大致有:国资局委、政府主管部门、国有企业和国有资产管理公司等。本文认为民营企业中参股的国有股权比例越高,则公司的政治资本强度也越大。

学者们通常用超额利润率(Super-normal Profit Rate)与价格扭曲率(Price Distortion Rate)来分析企业是否进入壁垒行业,企业进入壁垒行业程度的高低一般由企业数量与企业规模的比重来衡量。但学者们对行政壁垒的度量也未能形成统一的观点,因此部分学者基于中国经济转型时期国有企业在国民经济中占主导地位的现实,使用国有控股公司的数量和利润率分别度量行政壁垒行业与壁垒的高低。陈林和朱卫平[31]引入国有经济权重反映行业进入行政壁垒的强度作为度量行政壁垒的指标对上述问题进行了研究;张伟和于良春[32]分别采用了产业利润率、行业集中度和国有化比重三个替代指标,并使用综合加权排序法和二维分析法对中国行政壁垒行业进行了研究。陈斌等[33]依据Wind资讯中所有行业的分类对民营企业进入壁垒的难易程度进行了较为严格的指数分析。本文在检验行业壁垒与国有股权关系时,借鉴了他们的研究分类方法。

(二)样本选取与数据来源

本文选取2009-2014年期间A股的民营控股上市公司为研究样本。中国上市公司年报虽然提供了股权结构的基本信息,但是法人股的持有者可能是国有企业,也有可能是民营企业,因此需要从终极产权的角度确定公司是由何种产权所有者来控制。所以,本文根据年报中的股权结构信息,并利用公司官方网站等互联网信息资讯,来确定每个公司的终极控制权,从中选取终极控股股东产权属性是民营性质的上市公司。

另外,本文还剔除了以下样本公司:金融类公司,因为这类公司的资产负债表不同于非金融行业的公司;信息不完整的公司;无法确定最终控制人的公司;ST等不正常的公司;创业板公司。最后共获得272家公司,观测数据806个。上市公司的相关数据来自Wind数据库和CSMAR数据库。

(三)变量与检验模型

本文选用民营企业进入壁垒行业的概率(Barri⁃er)与高壁垒行业的业务比例(Barrio)这两个指标作为被解释变量。参股的国有股权比例(Staterate)当作解释变量,并将以下变量设定为控制变量:①主营业务是否为公司所在地支柱性行业(Pillar),通常情况下,若主营业务为当地支柱性行业,则地方政府出于发展地方经济的考量便会尽可能对该企业进行扶持,此时公司就可能会较为顺利地通过政府有关部门的层层审批而进入当地的资源类行业,或是有机会得到成本低廉的土地而涉足当地的地产类行业;②公司规模(Size),有研究发现,公司的规模越大,则公司防范经营风险的能力就越强,政府有关部门通常会把公司规模当作度量风险的重要指标[34];③多元化程度(HI),其原因在于学者们普遍认为多元化程度会对企业进入高壁垒行业具有积极的作用[35];④国有股股东在公司十大股东中的排名(Rank),如果公司有不止一家国有股股东则将其股份合并进行计算。另外,参照以往的研究,本文还控制了民营企业的平均资产负债率(Lev)、上市年限(Age)、总资产利润率(ROA)、年度(Year)和行业(Industry)变量的相关指标。详细的变量定义与度量方法见表1所列。

续表1

为了检验本文所提出的假设,分别构造了Logistic回归模型和线性回归模型。

模型1:

其中,模型1的Logistic回归模型用于检验国有股权比例对公司进入高壁垒行业的概率;模型2的线性回归模型则用于检验国有股权比例对公司进入高壁垒行业的影响程度。

四、实证检验和分析

(一)样本描述性统计与相关性分析

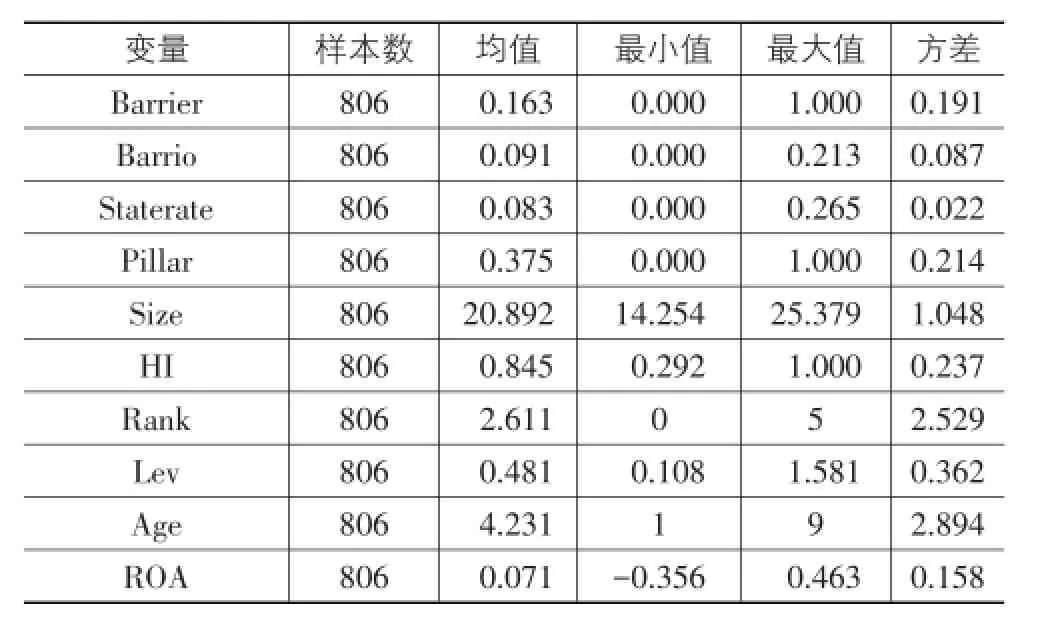

表2是对主要变量的一个描述性统计。

表2的统计结果表明,有16.3%的样本公司进入了高壁垒行业(Barrier),说明尽管民营企业近年来发展迅速,但是在涉足高壁垒行业时依然会面临较大的困难。然而,仍有一些样本公司进入了能源、基建等壁垒较高的行业,该结果表明对于未涉及国家安全的领域,国家的管制性政策(Regulatory Policy)出现了一定程度上的宽松。高壁垒行业的业务比例(Bar⁃rio)平均值为9.1%,说明样本公司的业务来源主要来自于存在较低壁垒的行业。国有股东持股比例(Stat⁃erate)的均值为8.3%,尽管该比例不高,但足以表明民营企业通过引入相当数量国有股权的方式与政府有关部门建立了一种显性的政治关联,这也在相当程度上反映出政府对企业控制方式呈现多样化趋势。以往的文献显示,国家对企业的控制多采用单一的国有控股形式,目前则是通过国有股权分配的控制方式,这种方式对经济施加的影响可能更具有其合理性与灵活性。另外,赫芬达尔指数(HI)的均值为0.845,该值较趋近于1(类似于单一行业经营),这表明民营企业的多元化投资不及预期,由此可见民营控股上市公司大多以其核心业务为主,这可能是因为中国的民营控股上市公司仍处于发展初期,其平均资产规模(Size)还比较小,未能出现国际商业巨头那样进行大规模的全行业垄断,在这方面中国的民营企业还有很长的路要走。

表2 主要变量的描述性统计

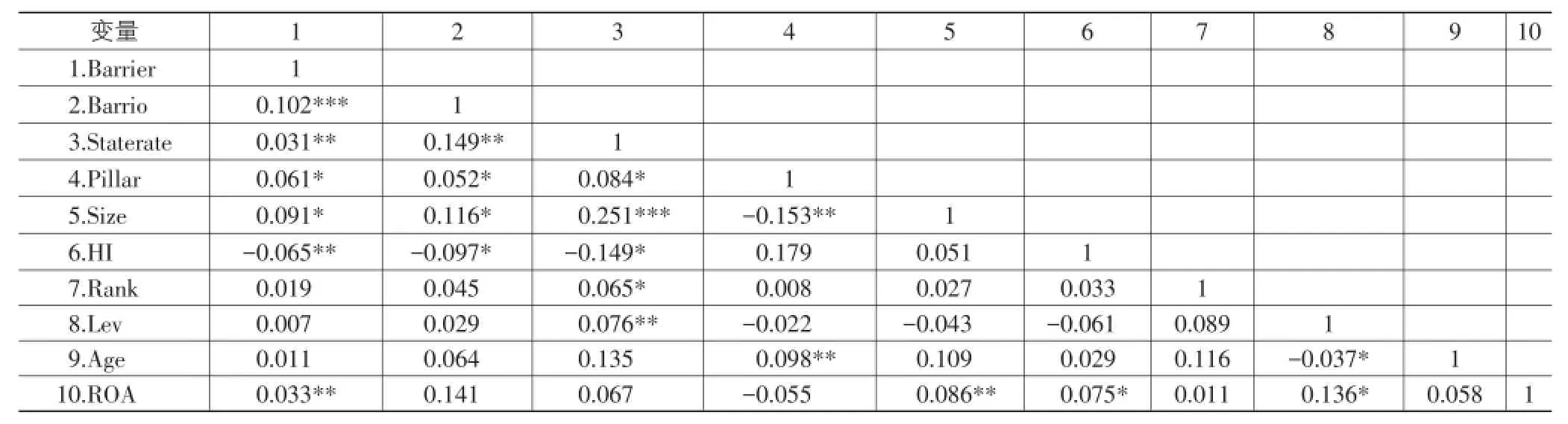

表3给出了本文研究变量的相关性检验结果。

表3的检验结果表明,民营企业在高壁垒行业的业务比例(Barrio)和进入高壁垒行业的概率(Bar⁃rier)与公司的国有股权比例(Staterate)存在着显著的正相关关系,该结果为本文的假设提供了继续研究的可能。另一方面,公司的资产规模(Size)与国有股权比例(Staterate)也存在显著的正相关关系,这说明民营企业的规模越大,通常意味着对地方政府的财政税收、当地就业等方面的贡献越大,公司也就更有机会与地方政府建立某种程度上的制度性联系,与此同时,地方政府则更有意愿对这些企业进行资源上的扶持。企业规模(Size)与进入高壁垒行业的概率(Barrier)、高壁垒行业的业务比例(Barrio)均存在显著的正相关关系,其原因可能在于:首先,公司规模越大才越有资金进行多元化投资;其次,存在高壁垒的行业对公司规模通常会有较高的要求。此外民营企业的多元化程度(HI)与进入高壁垒行业的概率(Barrier)、高壁垒行业的业务比例(Barrio)的相关系数均显著为负,该结果表明公司的多元化程度与行业壁垒变量之间也存在一定程度上的正相关关系。

表3 研究变量的相关性检验

(二)回归结果分析

表4是对政治资本与行业壁垒之间关系的回归结果。

表4 国有股权对公司进入高壁垒行业的影响

表4中模型(1a)表示只对变量Staterate进行回归分析。回归显示出Staterate的系数在5%水平上显著为正,表明民营企业中具有国有股参股的行为提高了公司进入高壁垒行业的概率,其结果与本文的理论分析大致相同。在回归中控制了其他影响变量之后,模型(1b)中国有股比例(Staterate)的系数仍在5%水平上显著为正。也就是说,民营企业含有相当数量的国有股权与进入高壁垒行业呈显著的正相关关系,即假设1成立。在其他控制变量中,公司资产规模(Size)对进入高壁垒行业也有显著的正向影响。而多元化程度(HI)的系数显著为负,表明民营企业多元化程度(HI)与进入高壁垒行业的概率(Bar⁃rier)呈显著正相关关系,因为赫芬达尔指数(Herfind⁃ahl Index)越小代表公司的多元化程度越高,这可能是因为民营企业的多元化政策倾向于进入这些壁垒较高的行业以获取超额利润。公司主营业务为地方支柱性行业(Pillar)的系数通过了5%的显著性检验,说明如果民营企业的经营对当地经济贡献越大,那么民营企业与地方政府的关系越紧密,地方政府则越有可能通过一些政策优惠来支持民营企业的发展,从而降低对这些企业的审批限制。另外国有股份在民营企业所有股份中的排名系数并不如预期显著,这或许与国有股在民营企业中所扮演的“角色”有关,民营企业引入国有股的核心并不是为了其提供的资金,而是作为一种身份象征帮助民营企业更顺利地进入房地产业、矿产开采业、公共基础设施建设等高壁垒行业。虽然民营企业在国民经济中起着至关重要的作用,但民营企业的主营业务大多集中在一般竞争性行业,只有很少一部分能够进入高壁垒行业[36]。民营企业为了追逐垄断行业中的超额利润,使得他们有动力去突破管制性壁垒。在中国经济转型期的过程中,一些法律和行政管理制度有待完善。由于政府控制着进入垄断行业的审批权,在没有法律明确规定的背景下,民营企业拥有的政治资本将会影响企业获得相关行业许可资格的可能性。民营企业通过引入相当数量的国有股权能够与政府有关部门建立制度层面上的联系,并保持良好的关系,从而营造有利于自身发展的外部环境,进而获取经济资源。在模型(2a)和(2b)中,将被解释变量Barrier用Barrio进行替换后所做的实证检验结果基本类似,以上结果支持本文的假设。

根据王小鲁等[37]的研究②将企业经营环境指数高于(等于)全国平均水平的省区与低于全国平均水平的省区分别看作经营环境较好的地区和经营环境较差的地区,同时对样本公司所处的对应省区分为两组子样本进行实证检验。表5是在不同的企业经营环境下,国有股权变量(Staterate)与公司进入壁垒行业的回归分析结果。

表5 不同经营环境下的分组检验

表5中模型(3a)和(3b)的回归显示出,国有股权变量(Staterate)与进入高壁垒行业机会(Barrier)和在高壁垒行业的业务比例(Barrio)都没有通过显著性检验。模型(4a)和(4b)的回归显示出,Staterate的系数至少通过了5%的显著性检验,这说明在经营环境较好的地区,民营企业进入壁垒行业的概率与公司中含有国有股权比例的高低关系不大。而在经营环境较差的地区,民营企业进入壁垒行业的概率就与公司中含有国有股权比例的高低有显著的正相关关系。换言之,如果民营企业含有较高比例的国有股权,则企业进入壁垒行业的概率较大,同时也会变得相对容易。即假设2成立。

由于我国对非公有制财产的保护制度有待完善,对民营企业经营范围、行业准入条件等方面也存在诸多限制,民营企业为了突破掣肘寻求良性发展,在公司中引入相当数量的国有股权可视为一种具有替代保护作用的声誉机制,从而使企业免受国家政策与当地法制缺陷的影响。在当前我国转型经济的背景下,由于制度环境的不完善,一些民营企业陷入了发展困境,它们普遍倾向于依靠政治关系与政府保持紧密的联系。其中将参股的国有股权作为一种至关重要的政治关联方式,这种政治资本在企业经营环境水平较为落后的地区所起的作用可能会更加明显。

(三)稳健性检验

为了进一步检验多元线性回归结果的稳健性,本文选用公司董事会中国有股东董事的占比(Boardrate)对参股的国有股权比例(Staterate)进行替换检验。该结果也发现,民营企业中代表国有股东的董事比例(Boardrate)与进入高壁垒行业存在着显著的正相关关系,即国有股东有助于民营企业突破管制性壁垒从而进入该行业。同时发现,这种作用会随着企业经营环境的改善而随之减弱。稳健性检验结果见表6、表7所列。

表6 国有股权对公司进入高壁垒行业的影响

续表6

表7 不同经营环境下的分组检验

另外,马连福等[38]以当年市场化指数的平均值作为划分企业经营环境等级的标准,参考他们的方法,本文同样以市场化指数的平均值作为标准,重新划分企业经营环境的好坏。更换企业经营环境等级划分标准,实证检验的结果与本文主体部分的研究结果基本一致。为节省篇幅,没有列出回归表格。

五、研究结论

本文以2009-2014年中国A股的民营控股上市公司为样本,研究了民营企业中参股的国有股权比例对其进入高壁垒行业的影响,并检验了在不同企业经营水平的地区,国有股权对民营企业进入高壁垒行业的影响程度。研究发现,民营企业中具有国有股参股的行为对公司进入高壁垒有显著的促进作用。但是,在经营环境水平较差的地区,民营企业更依赖国有股权的政治资本作用以进入受政府管制的高壁垒行业。

本文的研究表明,在中国当前的经济转型升级时期,民营企业中具有国有股参股的行为能够在体制层面上为公司起到一定程度的声誉保证作用。其原因在于,国有股权的存在表明公司具有相当的实力,同时传递出该公司受到政府有关部门重视并得到“背书”的信号,从而有助于民营企业进入高壁垒行业。所以,可以认为,在民营企业中参股的国有股权是具有至关重要作用的政治资源,也是在当前民营企业制度环境有待改善背景下的一种替代性机制。同时也应该认识到,随着企业经营环境的逐步提高与日趋完善,这种政治资本所发挥的作用会随之减弱,民营企业获取经济资源的途径可能更多地基于其“硬实力”而非“软实力”。

注释:

①当然也有学者认为具有一定的市场势力的垄断企业对市场竞争效率有正面作用,但这些主要通过差异化、专利来实现的市场势力,与本文讨论的管制壁垒造成的垄断不同。

②该研究综合考察了当地法制化水平、政府管理水平、民营经济发展程度、当地金融发达程度、人力资源程度等多项指标,构建了省区企业经营环境指数。

[1]林家彬,刘洁,项安波.中国民营企业发展报告[M].北京:社会科学文献出版社,2014.

[2]罗党论,刘晓龙.政治关系、进入壁垒与企业绩效:来自中国民营上市公司的经验证据[J].管理世界,2009(5):97-106.

[3]罗党论,唐清泉.中国民营上市公司制度环境与绩效问题研究[J].经济研究,2009(2):106-118.

[4]胡旭阳.民营企业家的政治身份与民营企业的融资便利[J].管理世界,2006(5):107-113.

[5]Faccio M.Politically Connected Firms[J].American Eco⁃nomic Review,2006,96(2):369-386.

[6]Claessens S,Feijen E,Laeven L.Political Connections and Preferential Access to Finance:The Role of Campaign Con⁃tributions[J].Journal of Financial Economics,2008,88(3):554-580.

[7]李浩波.我国上市民营企业政治关联动因研究[J].中国经济问题,2015(6):97-106.

[8]邹颖,杨晓玮.政治关联、金融生态环境与股权资本成本——基于2005-2012年的数据分析[J].华东经济管理,2014(10):98-104.

[9]Chen Y,Luo D,Li W.Political Connections,Entry Barri⁃ers,and Firm Performance[J].Chinese Management Stud⁃ies,2014,8(3):473-486.

[10]Luo D,Ying Q.Political Connections and Bank Lines of Credit[J].Emerging Markets Finance and Trade,2014,50(3):5-21.

[11]黄珺,朱辉.政治背景、社会责任信息披露与银行贷款[J].管理学报,2014(4):615-623.

[12]宋增基,冯莉茗,谭兴民.国有股权、民营企业家参政与企业融资便利性:来自中国民营控股上市公司的经验证据[J].金融研究,2014(12):133-147.

[13]王珍义,何胡琴,苏丽.政治关联、进入壁垒与中小高新技术企业技术创新[J].华东经济管理,2014(3):114-119.

[14]陈信元,黄俊.政府干预、多元化经营与公司业绩[J].管理世界,2007(1):92-97.

[15]李维安,徐业坤.政治关联形式、制度环境与民营企业生产率[J].管理科学,2012(2):1-12.

[16]Bain J S.Barriers to New Competition Barriers to New Competition:Their Character and Consequences in Manu⁃facturing Industries[M].Cambridge:Harvard University Press,1956.

[17]Stigler G J.Theory of Economic Regulation[J].Bell Journal of Economics and Management Science,1971,2(1):3-21.

[18]Broadman H G.Reducing Structural Dominance and Entry Barriers in Russian Industry[J].Review of Industrial Orga⁃nization,2000,17(2):155-175.

[19]龚军姣,王俊豪.企业家能力与城市公用事业进入壁垒研究[J].经济学家,2011(11):35-42.

[20]杨继生,阳建辉.行政垄断、政治庇佑与国有企业超额成本[J].经济研究,2015(4):50-61.

[21]靳来群,林金忠,丁诗诗.行政垄断对所有制差异所致资源错配的影响[J].中国工业经济,2015(4):31-43.

[22]剧锦文.民营企业进入垄断产业的壁垒[J].江苏行政学院学报,2011(3):52-57.

[23]李维安,邱艾超,阎大颖.企业政治关系研究脉络梳理与未来展望[J].外国经济与管理,2010(5):48-55.

[24]Chen C,Li Z,Su X.Rent-seeking Incentives,Corporate Political Connections,and the Control Structure of Private Firms:Chinese Evidence[J].Journal of Corporate Fi⁃nance,2011,17(2):229-243.

[25]Allen F,Qian J,Qian M.Law,Finance,and Economic Growth in China[J].Journal of Financial Economics,2005,77(1):57-116.

[26]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

[27]李四海,陈祺.制度环境、政治关联与会计信息债务契约有用性——来自中国民营上市公司的经验证据[J].管理评论,2013(1):155-166.

[28]Ma L,Ma S,Tian G.Political Connections,Founder-Managers,and Their Impact on Tunneling in China's List⁃ed Firms[J].Pacific-Basin Finance Journal,2013,24(3):312-339.

[29]Lu Y.Political Connections and Trade Expansion:Evi⁃dence from Chinese Private Firms[J].Economics of Tran⁃sition,2011,19(2):231-254.

[30]Li H,Meng L,Wang Q,et al.Political Connections,Fi⁃nancing and Firm Performance:Evidence from Chinese Private Firms[J].Journal of Development Economics,2008,87(2):283-299.

[31]陈林,朱卫平.创新、市场结构与行政进入壁垒——基于中国工业企业数据的熊彼特假说实证检验[J].经济学(季刊),2011(2):653-674.

[32]张伟,于良春.行业行政垄断的形成及治理机制研究[J].中国工业经济,2011(1):69-78.

[33]陈斌,佘坚,王晓晋,等.我国民营上市公司发展实证研究[J].证券市场导报,2008(4):42-47.

[34]张雯,张胜,李百兴.政治关联、企业并购特征与并购绩效[J].南开管理评论,2013(2):64-74.

[35]游家兴,邹雨菲.社会资本、多元化战略与公司业绩——基于企业家嵌入性网络的分析视角[J].南开管理评论,2014(5):91-101.

[36]汪伟,史晋川.进入壁垒与民营企业的成长:吉利集团案例研究[J].管理世界,2005(4):132-140.

[37]王小鲁,余静文,樊纲.中国分省企业经营环境指数2013年报告[M].北京:中信出版社,2013.

[38]马连福,王丽丽,张琦.混合所有制的优序选择:市场的逻辑[J].中国工业经济,2015(7):5-20.

State Ownership,Corporate Operation Environment and Entry Industry Barriers—An Empirical Study Based on Chinese Private-controlled Listed Firms

YU Han,PU Yong-jian,SONG Zeng-ji

(School of Economics and Business Administration,Chongqing University,Chongqing 400044,China)

Private enterprises may encounter high administrative barriers in some industries because of government restrictions.Different with the previous literatures treating entrepreneurs’political participation as an important way of political connection,this study treats the state ownership in private-owned enterprises as an important political capital.Based on the data of private listed companies from 2009 to 2014,the paper empirically tests the effect of state ownership and corporate operation environment for private-owned companies entering into high barrier industries.The results show that private enterprises with state ownership have a significant positive impact on enterprises to enter the high barrier industries.In the lower level of enterprise’s operation environment area,the higher impact on state ownership in private enterprises to entry barrier industries.This study provides a new perspective to understand factors affecting the development of pri⁃vate enterprises in the period of economic transformation.

state ownership;institutional environment;administrative barrier

F276.5

A

1007-5097(2017)03-0154-09

10.3969/j.issn.1007-5097.2017.03.021

2016-10-29

国家社会科学基金项目(14BGL047);国家杰出青年基金项目(70525005)

余汉(1988-),男,重庆人,博士研究生,研究方向:公司金融;

蒲勇健(1961-),男,重庆人,教授,博士生导师,研究方向:数理经济;

宋增基(1965-),男,河南南阳人,教授,博士生导师,研究方向:公司金融。

[责任编辑:欧世平]