基于BP神经网络的中国P2P网贷平台的风险评估及解决方案

2017-03-22钟佳倚叶高扬麦棋昌黄珊珊何渊迪

钟佳倚+叶高扬+麦棋昌+黄珊珊+何渊迪

【摘要】近年来国内P2P网贷行业良莠不齐,如何合理有效评估P2P平台风险,一直是投资界和学术界的关注的问题。当前国内P2P平台存在的风险主要包括法律风险,操作与技术风险,市场风险与信用风险四类。因此,我们建立BP神经网络模型评估风险,选取160家平台作为样本,并挑选出资本充足率等12个定量指标和注册省份和股东背景2个定性指标。通过优化指标体系,模型准确率由12个指标的91.4%,提高到14个指标的94.28%。最后根据结论,我们提出了相关建议。

【关键词】金融;P2P;网络借贷

1 绪论

在P2P平台风险评估研究方面,国内外已有较多相关资料。Byan Jankar,M Heikkil,J Mezei(2015)构建神经网络信用评级体系,发现其准确度比传统的回归模型更高。国内,刘峙廷(2013)结合德国IPC风险评估,将风险量化,建立适合我国P2P网贷平台的信用评价模型。曹玲燕(2014)结合模糊数学与层次分析方法对评估平台风险进行了评估。路晨(2015)借助风险矩阵模型,对P2P平台不同风险进行排序,提出了应对不同风险的措施。上述研究主要以一间机构为研究对象,研究的风险指标体系有待完善,因此不存在广泛性。在接下来的讨论中,将在前人研究基础上进一步拓展和完善评估模型。

2 BP神经网络风险评估模型

2.1BP神经网络模型简介

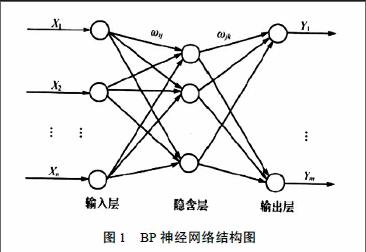

BP(Back Propagation)神经网络,即方向传播算法,在1986年由Rumelhart和McCelland提出,是目前应用最广泛的神经网络模型之一。它能够学习和储存大量的输入与输出映射关系,而无需揭示这种映射的数学方程,是一种仿真模拟运算系统,能够实现自主学习,尤其擅长进行数据预测。BP神经网络模型有三层结构,包括输入层(input)、输出层(output layer)、隐层(hidden layer)。其学习方式是通过处理大量的输入变量和输出变量,拟合出最贴近的映射关系,建立非线性模型。

2.2数据来源

样本数据主要来自“网贷之家”与“佳璐数据”。选取160家网贷平台(健康平台及问题平台各80个)14个指标,共获得2240个数据。同时为了控制数据变动所带来的误差,我们选择了2016年6月1日的各平台的历史数据作为我们的参考依据。

2.3指标体系的建立

本文借鉴国际通行的骆驼评级法,并考虑到我国P2P网贷行业的实际发展情况,建立了如表1的双重指标体系。

2.3数据预处理

模型共有12个定量变量和2个定性变量,在对两个定性变量的预处理中,股东背景为民营系时属性编码值为0,否则为1;而注册省份按GDP排名进行编码。下表为数据的描述性统计分析:

通过上表我们得出以下结论:

(1)X1营业收入问题平台标准差(19.88)远高于健康平台(008),可见问题平台的营业收入存在巨大差异。

(2)从X2前十大借款人待还金额占比:问题平台均值(0.66)远高于健康平台(0.29),说明问题平台存在严重的信用风险,与我们的预期相符。

(3)X3平均借款利率健康平台(0.11)略高于问题平台(009),这与我们预期有所出入;但问题平台的标准差(0.33)远高于健康平台(0.02),这反映了不同问题平台利率差距较大,这与我们的预期相符。

(4)X4平均借款期限:问题平台(0.07)远低于健康平台(754),而标准差则相反,问题平台仅仅为0.1,远低于健康平台(8.34),这说明了问题平台为了大量筹资发行了大量短标,帶来了大量流动性风险。

(5)X5营业收入:健康平台(3335.03)远高于问题平台(5.01),与预期相符。

(6)X6前十大土豪待收金额占比:问题平台(0.12)远高于健康平台(0.44),说明问题平台较大的流动性风险。

(7)X7资金净流入:问题平台(2171786.44)远高于健康平台(25765.63),X8人均借款金额(万元)问题平台(6637886)远高于健康平台(1222.76),X9人均投资金额(万元)问题平台(26227.76)远高于健康平台(14.39),这三者共同体现了问题平台巨大的流动性风险。

(8)X12运营时间:健康平台(33.99)约为问题平台(14.25)的两倍,与预期相符。

综上,我们认为所选取的14个指标具有说服力,可纳入风险评估体系。

3 模型设计与实证检验

3.1模型结构设计

BP神经网络主要用于求解非线性连续函数的多层前馈神经网络权重调整问题。在解决问题的过程中,我们按误差梯度下降的方式修正各层权值,使权值不断调整,直到网络输出的误差减少到可以接受的程度,或者预先设定的学习次数。具体可分为以下两步。

步骤1:结构参数的设置,包括网络层数及各层节点数的设置。本文采用包括输入层、单个隐含层和输出层的三层BP神经网络作为评估模型。

(1)输入层节点数量

在我们的对比模型中,骆驼评级法共采用了12个指标,因此输入层神经元数量为12,而我们的改进模型中,增加了两个综合实力指标,因此改进模型的输入层节点数量为14。

(2)隐含层节点数量

在原模型和改进模型中,我们默认隐含层节点数量为10。

(3)输出层节点数量

在两个对比模型中,我们的目标都输出为健康平台1和问题平台0,因为我们的输出节点数量为1。

步骤2:训练参数的设置,主要选择神经网络的学习函数和训练函数等。

在两个对比模型中,我们的学习函数和训练函数分别设定为learngdmi函数和trainlm函数。显示出来的误差变化为均方误差值mse,误差精度均设置为le一10。设定的网络精度为0.0001,训练次数为1000。

3.2结果分析及对比

首先我们对12个定量指标(X1-X12)进行实证分析结果如下:网络为12-10-1-1结构,经过42次迭代循环完成训练,达到设定的网络精度0.0001时,误差下降梯度为0.00976。BP算法在实际应用中很可能会陷入到局部极小值中,可通过改变初始值的方式获得全局最优值。我们通过反复改变初始值,最终得到较为理想的训练结果:总判别准确率为0.91429。

我们在骆驼评级法指标的基础上,在12个定量指标的基础上添加2个定性指标(X13,X14)对模型进行改进。结果如下:网络为14-10-1-1结构,经过22次迭代循环完成训练,达到设定的网络精度0.0001的时,误差下降梯度为0.00900。经测试,最终取得了较理想的识别正确率为:0.94286,与原模型采用骆驼评级法对比,准确率由0.91429提升到0.94286。由此可知,该BP网络具有较好的泛化能力和预测精度,可用于对P2P网贷市场信用风险的评估。

3.3模型创新点和不足

3.3.1创新点

其一:数据的质量较高。数据来源于权威行业统计网站,可信度较高。且样本数量多(80家健康平臺和80家问题平台),在一定程度上降低了偶然性。

其二:风险评估体系完善。我们使用国际通行的骆驼评级法进行评测,准确率高达0.91429。我们还通过分析整个经济模型中各因素间的内在联系以及P2P网络借贷的特殊性,加入注册省份和股东背景两个定性指标,进一步提升准确率。

其三:BP神经网络模型的自身优势。BP神经网络擅长预测和处理非线性关系。即便在输入变量的权重、内在关系不明确的情况下,该模型仍能够自主学习和模拟训练。由此推断,我们可以对任意平台的信用风险进行预测。

3.3.2不足

其一:参数设定较为困难。BP网络的参数较多,设定缺乏简单有效的方法,只能根据经验设定其取值范围,从而导致算法很不稳定。

其二:容易陷入局部最优。BP网络在实际应用中很可能陷入局部极小值,可以通过改变初始值,多次运行的方式,获得全局最优值。

其三:结果不可重现。BP神经网络对初始权较为敏感。但是其初始权值是随机的,又影响到训练结果,因此,结果具有不可重现性。

其四:数据不够充足。BP神经网络的学习与训练都需要足够的数据支持。160个平台的数据只能避免一定的偶然性,并不能保证结果的确切性。

4 建议

4.1对P2P平台的建议

(1)平台应做到信息公开透明,提供足够而准确的运营指标以供参考

平台应披露真实的企业信息,注册省份,股东背景,企业背景以及其他运营指标,从而提升可信度,吸引更多的投资者。

(2)定期对平台的相关运营指标进行监测,确认平台运行良好

平台可以通过以上BP神经模型,定期对运营情况进行监测,对比同行业其他指标,确保运行良好。

(3)依法运营,防范相关法律风险

目前我国P2P领域在存在很多法律漏洞和空白,平台应依法规范自身行为,能最大程度降低法律风险。

(4)定期维护升级平台,防范操作与技术风险

平台应对网站进行加密处理,定期维护升级平台,填补相关漏洞,以降低平台操作与技术风险,保障资金运行的安全性。

4.2对投资者的建议

(1)关注平台的各项基本运营指标是否正常

根据骆驼评级法,我们应该关注12个定量指标的具体情况。资本充足率8%左右,越多平台流动性越强;前十大借款人待还金额占比29%左右,越小越好;资金净流入(万元),越大越好;人均借款金额(万元)越小,平台流动性越好;人均投资金额(万元)越大,平台资金越充足;借款集中度越低,流动性越好;运营时间(月)越长越好。

(2)在关注定量指标的基础上,增加对定性指标的关注

在研究中我们发现加入定性指标可进一步优化模型。具体来说,定性指标分为注册省份和股东背景。要密切关注注册省份的相关政策,经济发展情况等。例如从股东背景上看,民营系风险程度要大于上市公司系大于国企系。

参考文献:

[1]薛飞.P2P网贷的风险分析与风控模式探究[J].时代金融,2015(1):226-229

[2]周慧.P2P网络借贷:履约机制、运作模式与风险控制[J].西部金融,2014(12):19-24

[3]李从刚,童中文.互联网金融市场信用风险评估——以P2P网贷为例[J].征信,2015(7):61-67

[4]李从刚,童中文,曹筱珏.基于BP神经网络的P2P网贷市场信用风险评估[J].管理现代化,2015(4):94-96