基于战略地图的高校预算绩效管理分析

2017-03-18邵胜华胡珍薇

邵胜华++胡珍薇

【摘 要】 高校预算绩效管理和高校整体发展战略具有密不可分的关系。文章从战略管理角度出发,针对A高校的办学特点和战略定位,运用战略地图管理会计工具对高校战略预算管理进行研究,对高校绩效预算流程进行设计,运用波士顿矩阵法来分析A高校的业务,并对其整体战略地图进行描述,同时从战略发展的角度设计符合自身发展的绩效评价指标体系和预算绩效管理机制。研究结论显示,高校需要从战略地图视角出发,树立战略预算意识,明确办学定位,充分运用战略地图和关键指标,实现教育资金投入的增值,更好地发挥社会经济效益。

【关键词】 战略地图; 预算管理; 绩效管理

【中图分类号】 F272 【文献标识码】 A 【文章编号】 1004-5937(2017)06-0080-04

一、引言

随着高等教育体制改革的不断深入,高校在经费预算安排上的不确定因素越来越多,甚至要考虑一些市场因素,并需从战略高度对高校的预算进行管理。以战略为导向的预算绩效管理不仅能促进高校的可持续发展,而且还可以提高办学竞争力。当前,预算绩效管理工作成为政府部门预算改革的主流[ 1 ]。绩效管理改革和新绩效预算管理模式的推广运用,让政府部门从政治、财政、信任危机的阴霾中走出。战略地图是在平衡计分卡的基础上发展起来的,是对平衡计分卡四个维度的目标进行进一步分解,将每个维度分成更多的要素,并结合战略规划,绘制相互之间关系图的一种管理会计工具[ 2-3 ]。战略地圖的应用,要综合考虑人力资本、信息资本和组织资本等学习与成长层面的要素,优化内部流程,促进目标客户的认同,从而实现价值最大化[ 4 ]。因此,从战略地图出发来研究高校的战略预算绩效管理,将极大地促进财务优化,推进高校教育事业的发展。

二、基于战略地图的高校绩效预算流程设计

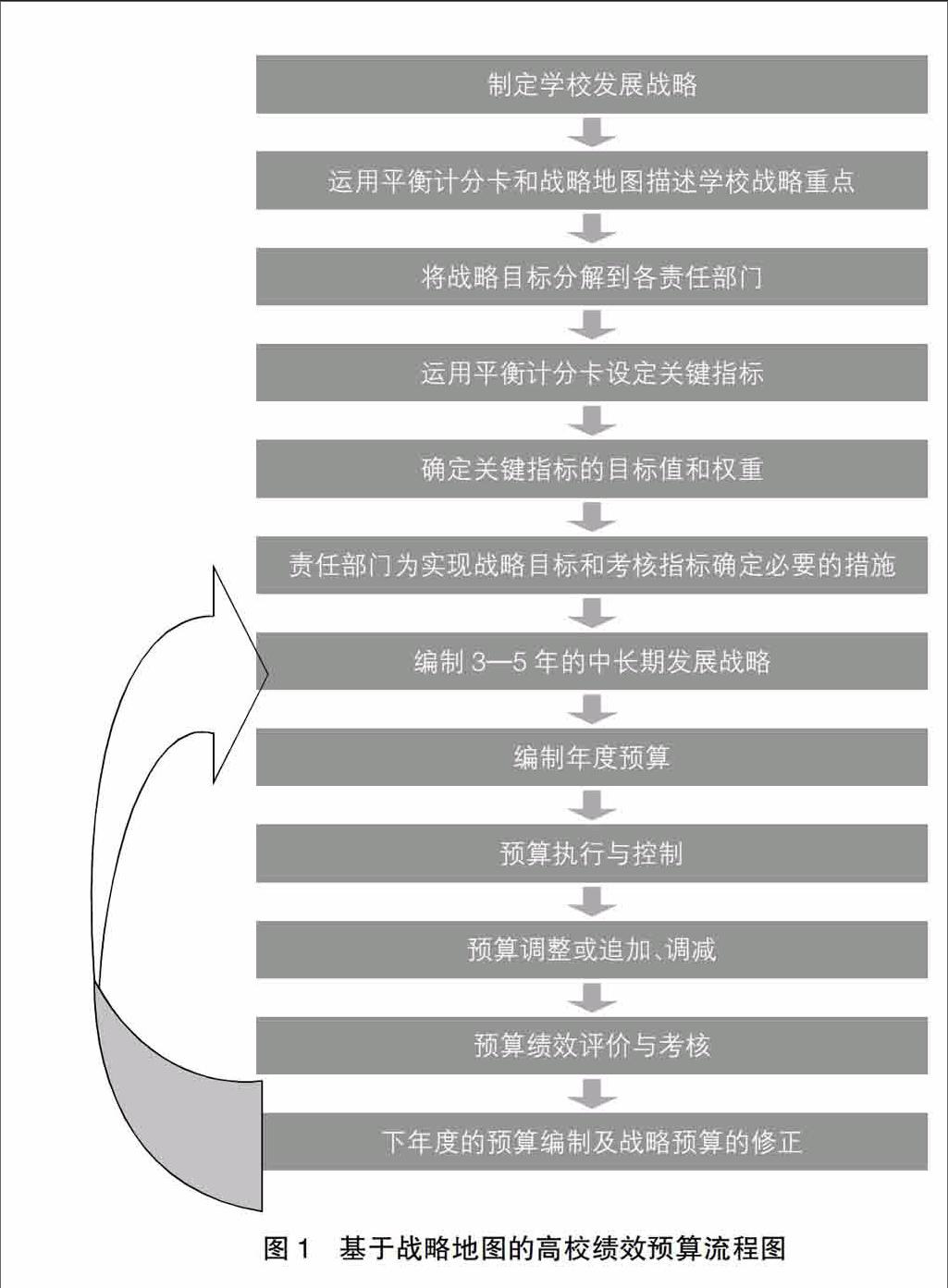

制定学校发展战略,是战略预算的首要环节。高校要根据国家和地方教育中长期发展规划,比较所在区域各高校的办学特色和实力,结合自身特色,制定学校发展战略。根据既定战略,运用战略地图描述学校在财务、客户、内部流程和学习与成长四个维度的战略重点。根据学校中长期发展战略,确定适应发展战略的学校组织架构,将战略目标分解到各责任部门,设定关键指标,确定关键指标的目标值和权重。责任部门为实现战略目标和考核指标确定必要的措施。同时结合发展战略,采用目标引导的规则,编制3—5年的中长期发展战略。根据战略预算分配的年度目标,编制年度部门预算。针对相对稳定项目和新增项目分别采用基础+增量和零基预算的编制方法。但是无论用何种方式编制的预算,业务部门均需对项目的绩效目标进行描述和确认。在预算执行过程中财务部门和业务部门及时反馈沟通预算执行情况。对一些不确定性所产生的预算偏差,根据法定程序进行调整或追加、调减。年末对预算绩效进行评价,将评价结果与业绩考核挂钩,同时将结果应用于下一年度的预算编制,修正战略预算。基于战略地图的高校绩效预算流程如图1所示。

三、基于战略地图的高校预算绩效管理的实施

高校预算绩效评价工作是一项复杂的系统工程,也是高校预算绩效管理的重要内容,涉及办学的方方面面。一是办学方面,如办学规模、办学层次、隶属关系、管理水平等;二是财务方面,如资金来源、会计制度、预算管理、预决算口径等。高校的预算绩效评价工作不同于企业,可以用成本、利润、产出等指标来进行评估核算,需要从教育的数量和质量等方面进行评估。因此,建立一套可操作的、全面的、行之有效的预算绩效评价指标体系,有助于全面客观地了解资金的配置、运行及其效果。运用战略地图,A高校可建立一套较全面、动态的预算绩效指标体系[ 5-6 ]。

(一)制定学校发展战略

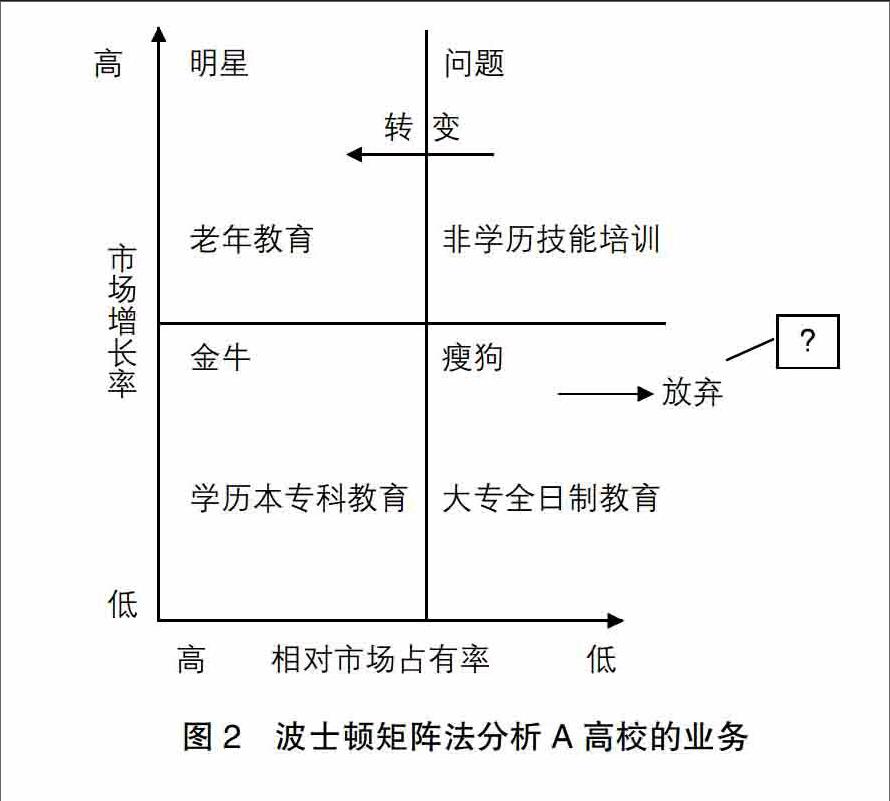

根据国家中长期发展战略、地方经济发展状况及高校的办学情况,A高校将发展战略定位在“服务于地方的,为构建终身学习型社会服务的多元化教育单位”,教育对象主要为在职人员、社区居民和老年人。目前的教育服务产品包括:在职学历教育、非学历技能培训、老年教育、社区教育、成人全日制大中专教育等。在目前这么多的教育类型中,学校办学该如何选择呢?

用波士顿矩阵分析A高校的业务(图2),可以看出A高校在学历本专科教育的相对市场占有率比较高,但是由于该市场趋于饱和,并且存在市场总量下滑的趋势,划分在金牛区。

大专的全日制教育市场相对占有率较低且市场增长率较低,划在瘦狗区,若从经济效益角度来看,此项目可以放弃。

非学历技能培训项目相对市场占有率较低,但是具有较好的市场增长空间,该项目划在问题区。

老年教育目前市场增长率较高,相对市场占有率高,属于明星区。

因此,A高校的发展战略可以定位在稳住本专科学历教育,做强做大老年教育,大力开拓非学历技能培训。对于大专全日制教育可以选择放弃。但是,从学校教育的社会效益来分析,全日制教育具有特殊的意义,A高校也可以通过“全日制学历+技能”的办学模式,以就业为导向,培育具有创新精神的职业人才。

(二)描述战略地图

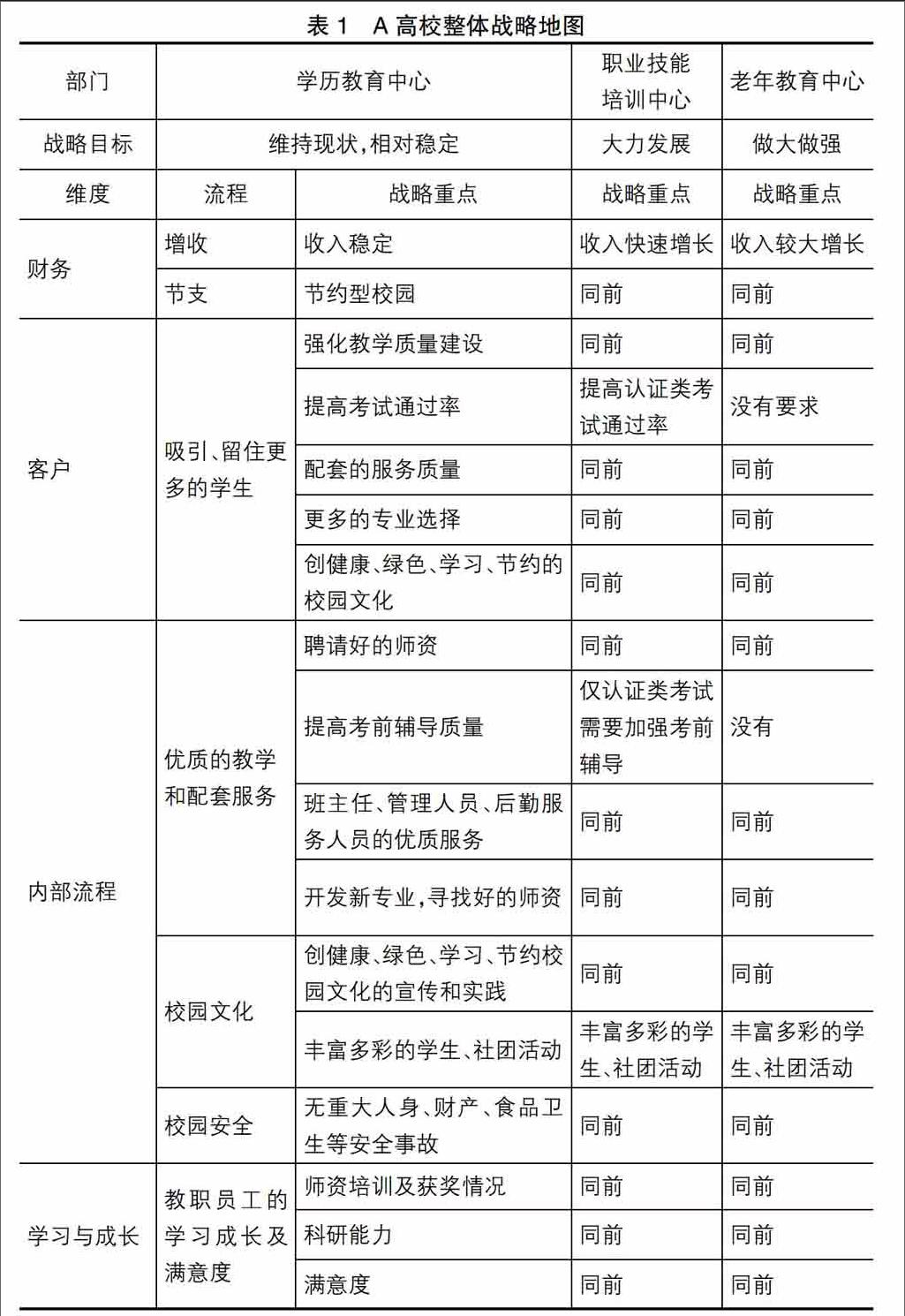

A高校根据学校中长期发展战略,确定适应发展战略的学校组织架构,根据教学业务类型可以调整组织结构,将业务部门分为:学历教育中心、职业技能培训中心、老年教育中心,三个部门均为收支责任中心,各自的目标客户不同,需求不同,业务流程不同。学校从财务、客户、内部流程和学习与成长四个维度,描述战略重点,将战略目标分解到各责任部门,形成战略地图(表1)。

(三)设定战略指标、目标值及权重

A高校战略指标设置的时候因为战略要求不同,因此在指标的选择上侧重不同。即使采用相同的指标,一些指标的比重也不同,指标权重相对较大的,在绩效评价中比重越高,越需要投入更多的精力去做。A高校对不同的教育类型设定不同的战略目标,以学历教育为例,可作设计如表2。

四、基于战略地图的高校预算绩效管理的保障

(一)组织结构设计

组织结构的本质是为实现组织战略目标而采取的一种分工协作体系,并根据组织的重大战略调整而调整。在实现组织目标时,必须对组织结构的管理工作进行分工,形成职务范围、责任、权利等方面的分工协作结构体系,并遵循相应的组织结构原则,如任务目标原则、专业分工原则、责权利相结合原则、内部控制原则、精简机构原则等。高校战略预算的实施必须在一定的组织结构体系下进行,通过分工协作来实现高校的战略预决算管理目标。

(二)预算全过程管理

预算是一种治理机制,通过表格化、数据化和程序化的形式协调各种利益关系。高校应结合自身的发展战略,健全预算编制规则,采用目标引导规则和业务驱动规则来编制战略预算和年度预算。预算编制过程中引入绩效预算,对基本支出可以采取定额基数的方法,对项目支出可以采用绩效预算的方法,加强项目可行性研究和预期绩效目标的编制。对于重大项目,要建立专家论证制,必须进行科学、合理的论证分析,才能上报预算。预算“二下”下达后,不得隨意调整项目内容、缩减投资规模、拖延实施时间。加强项目的过程管理和绩效跟踪,采取有效的方式及时掌握项目实施的进度、支出执行的进度和绩效目标的完成情况。未经规定程序报财政部门批准,不得变更项目内容或调整预算。财务部门对项目支出进度偏慢的项目或资金支出不合理的项目及时提出意见,上报相关领导,及时采取措施予以纠正。

(三)信息一体化建设

随着“互联网+”及大数据时代的到来,高校财务、业务、技术一体化建设更加迫切。高校战略预算需要在一定的信息化基础上实施,在绩效评价中,评价指标的选择、评价内容的确定、评价标准的界定,都必须以一定的数据信息为依据。因此需要建立相应的信息管理平台,将各部门相关的信息,如项目信息、项目评审、资金预算等信息有机结合,实现学校各部门的信息系统联网,资源共享。高校要加强会计信息化建设,加强财务人员队伍建设,深化财务管理职能,更好地发挥财务参与决策的职能。

(四)绩效考评与考核机制

建立一套基于战略的、适合单位长期发展的绩效评价指标体系尤为重要。将考评结果与预算编制、执行相对接,将部门预算资金与其上年度绩效评价结果相挂钩,将考评结果作为校内部门申请以后年度拨款、编制下年预算的重要依据,切实发挥预算绩效评价的应有作用。学校建立预算绩效评价小组,依据一定的标准对各院系、部门进行评价,根据评价结果确定部门的绩优或绩差等级,以此为据对下年度的预算进行分配和调整。

综上所述,高校需要树立战略预算意识,尝试编制适合自身发展的滚动预算,从战略发展的角度设计符合自身发展的绩效评价指标体系和预算绩效管理机制,从而更好地实现高等教育资金投入的增值,实现经济、社会效益。对于一些正处于转型发展中的高校而言,通过对其办学定位的分析,运用战略地图和关键指标相结合的方法进行分析研究,建立基于战略的高校预算绩效管理体系尤其必要。

【参考文献】

[1] 许云.预算管理研究:历史、本质与预算松弛[D].厦门大学博士学位论文,2006.

[2] 罗伯特·卡普拉,大卫·诺顿.平衡计分卡:化战略为行动[M].刘俊勇,孙薇,译.广州:广东经济出版社,2004:1-259.

[3] 方振邦,鲍春雷.绩效管理工具的发展演变[J].现代管理,2010(4):204-206.

[4] 张堃,刘蕾.战略地图:高校绩效管理的基石[J].经营与管理,2010(9):94-95.

[5] 阮平南,邵亚平.基于战略地图的战略性绩效管理研究:以GW公司为例[J].北京行政学院学报,2010(2):74-76.

[6] 张思铭.战略地图在南方航空公司战略预算管理中的应用研究[D].西北大学硕士学位论文,2015.

【作者简介】 邵胜华(1964— ),女,浙江富阳人,高级会计师,浙江广播电视大学财务处副处长,研究方向:管理会计;胡珍薇(1979— ),女,浙江温州人,高级会计师,温州城市大学经管学院副院长,研究方向:会计制度设计