公司治理、绩效持续性与融资成本

2017-03-18柯丽

柯丽

【摘 要】 公司治理对公司(财务)绩效有重要的影响,然而公司治理对绩效持续性的影响研究较少。绩效持续性同公司的融资成本息息相关。理论分析发现良好的公司治理可以有效地促进公司绩效持续性,并且后者减轻了公司的融资成本负担。同时利用2008—2015年我国A股上市公司的数据,實证分析公司治理对绩效持续性的影响,并验证绩效持续性对融资成本的作用。实证分析发现,董事会的独立性、CEO和董事长的角色分离以及股权集中度皆促进了绩效持续性,绩效持续性有效地降低了公司的融资成本。此外,利用稳健性检验进一步验证了此结论的可靠性。

【关键词】 公司治理; 绩效持续性; 融资成本; 稳健性检验

【中图分类号】 F272 【文献标识码】 A 【文章编号】 1004-5937(2017)06-0023-05

一、引言

改革开放以来,我国市场经济改革稳步推进,从建立现代企业制度、现代产权制度到启动股权分置改革,公司治理日益完善。完善公司治理不仅是符合市场经济改革的内在需求,而且是顺应优胜劣汰市场规制的外在体现。完善的公司治理,从内可以充分整合和利用公司资源,激励股东、管理层的管理行为;对外可以实现良好的绩效,吸引更多的外部投资。良好的公司治理可以有效地提高公司绩效。

历经了2015年A股股灾,我国实体经济进入“L”型发展趋势,公司的融资环境较为不良。公司的融资渠道主要分两种:一是直接融资,如银行贷款;二是间接融资,如募股等。当下“僵尸企业”严重制约经济发展,而在处置“僵尸企业”的同时,银行的坏账可能浮出水面,公司通过银行的直接贷款通道也会收窄,银行更加偏好有着良好绩效的公司进行贷款;同时,公司可以通过募股获得资金需求,而良好的公司绩效对外部投资者,包括机构、散户等是一项重要的参考标准。外部投资者通过公司往年的公司绩效来判断其未来发展趋势,以决定是否购买其股票。可见,良好的公司绩效便于公司进一步融资,直观上判断,这可以降低公司的融资成本。

公司治理一直是投资者、管理者以及学者关注的焦点,已有研究中大多分析公司治理的构成及其对公司(财务)绩效的影响,且主要选取当期的会计指标或是经济类指标作为公司(财务)绩效的替代指标[ 1-2 ],较少分析公司治理对其绩效持续性的影响。本文对绩效持续性定义为下一年度的公司(财务)绩效不低于上一年度。基于此,本文试图通过剖析公司治理绩效持续性的影响,补充已有文献,同时结合当前现实情况,分析绩效持续性所带来的公司融资成本的变化。因此,本文剖析公司治理、绩效持续性与融资成本的内在逻辑并进行实证检验具有重要的理论与现实意义。

二、理论分析与研究假设

我国企业正值一个改革及过渡阶段,尤其是传统的国有企业正逐渐转型为现代企业[ 3 ],而公司治理则成为其生存的核心要素。在研究公司治理对公司(财务)绩效的文献中,大多数认为良好的公司治理可以带来高的(财务)绩效[ 4-5 ]。如Gompers等利用美国20世纪90年代的数据分析公司治理与企业绩效的关系,研究发现拥有雄厚股东权益的公司股票收益高出拥有较弱股东权益的公司股票收益的8.5%[ 6 ];Bebchuk等利用我国2002—2008年上市公司数据进行实证分析,结果发现公司治理同公司绩效的会计指标(ROE,ROA等)保持着稳定的关系[ 7 ]。在政策建议上,皆认为良好的公司治理对公司绩效产生积极影响。然而已有的研究主要剖析公司治理对当前公司(财务)绩效的研究,较少研究公司治理对公司绩效持续性的影响。

公司的绩效持续性对外释放一种公司高成长性的信号,以便吸引更多的外部投资。由于信息不对称性的存在,银行以及其他投资者对公司是否投资或购买其股票主要依据公司绩效的持续性。而良好的绩效持续性的公司被认为是投资风险小的公司,这也意味着良好的绩效持续性的公司更易获得直接融资和间接融资,享有更低的融资成本。

2008年为应对金融危机,我国实施了一揽子价值约4万亿元人民币的政策,鼓励企业向银行贷款进行投资。银行放贷急剧增长的同时也引起了对信贷质量的担忧。为了应付这一问题,2013年8月15日,我国成立一个“特别工作组”,以减少政策风险,确保一个严格和更可控的贷款过程。由于银行是公司融资的主要提供者[ 8 ],拥有良好的绩效持续性的公司更能受到银行的偏好,而在间接融资方面,外部投资机构、散户等往往依据公司的长期绩效来进行投资与否。由此,本文提出以下假设。

H1:绩效持续性同融资成本负相关。

绩效持续性关乎融资成本的高低,研究公司治理对绩效持续性的影响也就变得十分重要与迫切。公司治理包含诸多方面,主要体现为董事会特征、股权集中度以及股权性质等[ 9 ]。因此,本文主要通过董事会及其监事会特征、股权结构(股权集中度和股权性质)分析公司治理对绩效持续性的影响。

我国上市公司实行双层管理结构,由董事会和监事会组成。董事会的特征主要体现为董事会独立性、董事会规模以及CEO二元性;监事会的特征主要为监管力度和监事会规模。具体而言,董事会独立性由独立董事占比体现,独立董事通常能够充当更好的监督者,由于顾及劳动力市场上的声誉风险,独立董事能够更好地履行监督职责[ 10-11 ];董事会的有效性受其规模大小的影响,规模大的董事会由于存在“搭便车”问题,董事会监管能力被削弱[ 12 ];CEO二元性指的是CEO兼任董事会主席,这赋予了CEO更多的权力,也因此降低了董事会的独立性[ 13 ];监事会的监管力度,本文用监事会的会议次数来表示,次数少是公司绩效不佳的体现[ 14 ];而监事会规模的研究中,Jia等认为对于有欺诈行为的上市公司而言,监事会规模和严厉的制裁有关[ 15 ]。基于此,本文提出下列假设:

H2:董事会独立性同绩效持续性正相关。

H3:董事会规模同绩效持续性负相关。

H4:CEO二元性同绩效持续性负相关。

H5:监事会监管力度同绩效持续性正相关。

H6:监事会规模同绩效持续性负相关。

股权结构主要体现在两个方面:股权集中度、股权性质。高集中的股权结构是解决“委托—代理”问题的有效手段,分散股权中的股东缺失激励去实施对管理层的监管,而大股东或控股股东拥有更多的投票权,可以有效地影响和监督管理层的决策行为,减少CEO过高权力所带来的风险,保护股东的利益。同时,大股东或是控股股东可能通过隧道机制将公司资源据为己有,牺牲中小股东的利益。就股权性质来说,国有控股公司的管理层可能由官僚组成,除了追求市场利润,仍负担着重要的政治性任务,毫无疑问其管理和治理能力低于非国有控股公司[ 16 ]。基于此,本文提出以下假设:

H7:股权集中度同绩效持续性正相关。

H8:国有控股公司绩效持续性低于非国有控股公司。

三、研究设计

(一)样本选取与数据来源

在分析公司治理对绩效持续性研究中,本文选取2008—2015年我国A股上市公司数据为样本,剔除ST股、PT股以及指标缺失的样本,共选取10 287个样本观测值,而在分析绩效持续性对融资成本的影响时,由于融资成本相关数据缺失,匹配了793个样本观测值。其中,公司治理以及公司绩效相关数据选取于国泰安数据库,融资成本相关数据选取于中国上市公司的银行贷款研究数据库。

(二)模型构建与变量定义

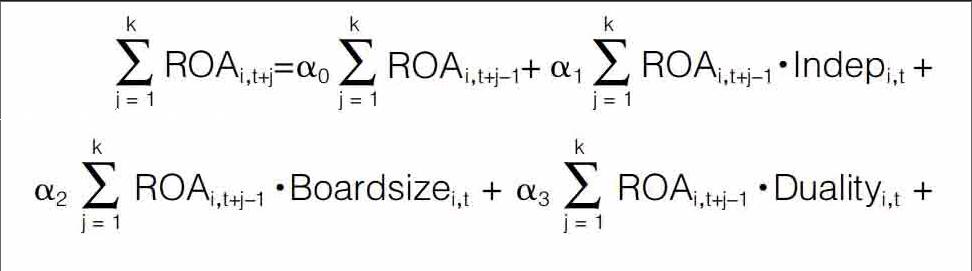

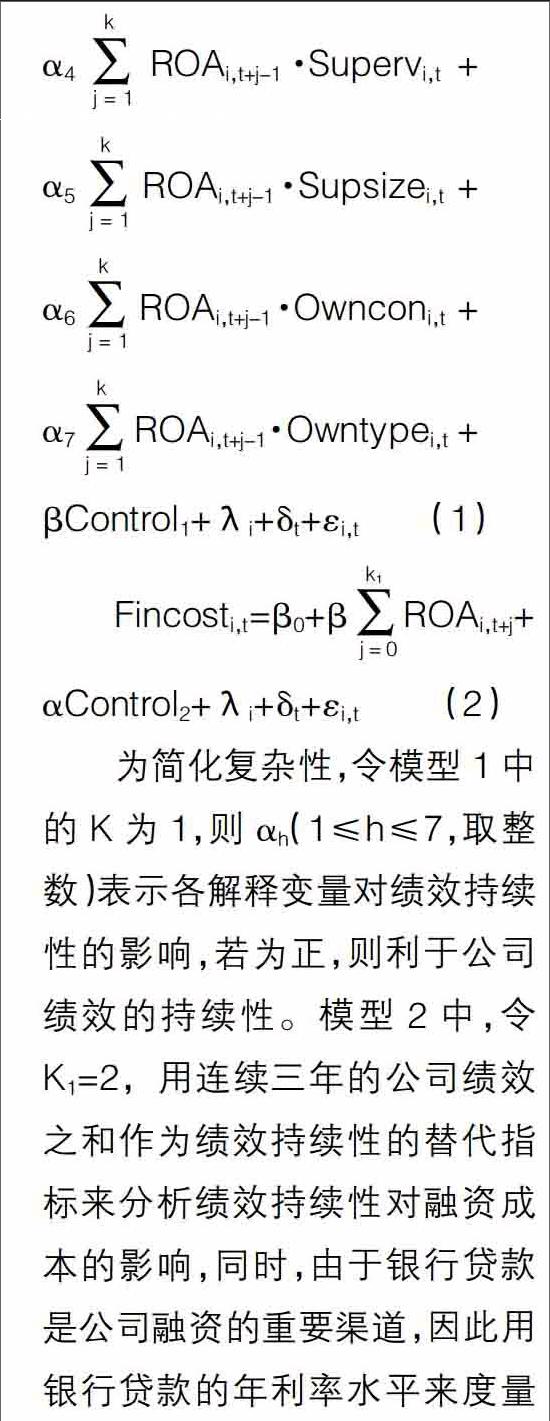

本文分析公司治理对绩效持续性的影响以及验证绩效持续性对融资成本的影响。因此,构建以下两个模型:

融资成本具有可行性。控制变量Control1包含Leverage、Size、Growth,控制变量Control2包含Fixasset、Relation、Loansize、Maturity。具体定义见表1。

四、实证分析

(一)变量的描述性统计与主要变量的相关系数矩阵

表2和表3显示变量的描述性统计与主要变量的相关系数矩阵。主要变量的相关性分析结果发现:董事会独立性、监事会监管力度同公司绩效的相关系数为正且显著;董事会规模、CEO二元性、监事会规模以及股权性质同公司绩效的相关系数为负且显著;股权集中度同公司绩效的相关系数为正却不显著。同时,公司绩效同融资成本的相关系数为负且显著。接下来利用本文构建的模型实证分析公司治理对绩效持续性的影响,并验证绩效持续性降低融资成本的作用。

(二)实证分析与稳健性检验

表4显示公司治理对绩效持续性的实证分析结果。从中可以看出,董事会独立性、监事会监管力度、股权集中度同绩效持续性正相关,且董事会独立性、股权集中度的系数值统计上十分显著;监事会规模、股权性质同绩效持续性负相关,但统计不显著,假设2和假设7得到了验证,而假设3、4、5、6未能在统计上进行验证。表5显示绩效持续性对融资成本影响的验证结果,结果显示绩效持续性降低了公司的融资成本,假设1得到了验证,并且固定资产同融资成本负相关且显著,即公司固定资产净额同总资产的比值越大,融资成本越小,符合现实情况;而有政治关联的公司融资成本低于没有政治关联的公司,且统计上显著。

为验证本文结论的可靠性,对上述两类回归进行稳健性检验。其中,在对公司治理与绩效持续性的稳健性检验中,本文将模型1中的K赋予2值,稳健性结果见表4;在对绩效持续性与融资成本的稳健性检验中,本文筛选出低ROA值的公司样本,占总样本的20%,这样可以防止当期高的ROA对公司融资成本的影响,稳健性结果见表5。

稳健性结果表明,假设1、假设2和假设7均得到了再次验证,而假设3—6依旧未能在统计上进行验证,稳健性分析结论未发生变化,可见本文的实证结论是可靠的。

五、结论

本文利用2008—2015年我国A股上市公司为样本数据,探讨公司治理(董事会特征和股权结构)和绩效持续性之间的关系,结果显示具有较好的公司治理的企业表现出更高的绩效持續性。同时,本文实证验证了绩效持续性对公司融资成本的影响,即可以降低企业的借贷成本。

具体而言,董事会特征和股权结构同绩效持续性相关。良好的董事会结构、董事会的独立性、CEO和董事长的角色分离(不存在CEO二元性)皆促进了绩效持续性。在股东结构方面,发现有一个大股东的存在对绩效持续性是有利的。有趣的是,股权的国有性质同绩效持续性关系不显著,但其政治关联对融资成本产生积极影响。此外,本文发现,绩效持续性公司具有更低的融资成本(银行贷款利率),并且在统计上是显著的。银行贷款是公司的主要资金来源,绩效持续可以被投资者认作是一种有价值的信号。总之,良好的公司治理带来绩效持续性,而后者能减少信息不对称的程度,更易获得直接融资和间接融资,享有更低的融资成本。

【参考文献】

[1] 陈工,陈明利.财政分权、政府控制与公司绩效[J].产业经济研究,2016(3):1-10.

[2] 卢刚.公司治理与公司绩效的互动关系研究:基于中国电力上市公司的经验证据[J].科技管理研究,2015(12):203-207.

[3] CONYON M J, HE L. Executive compensation and corporate governance in China[J]. Journal of Corporate Finance,2011,17(4):1158-1175.

[4] 李青.公司治理对公司绩效影响实证研究:基于创业板上市公司数据[J].财会通讯,2014(5):19-22.

[5] 余学斌,赵小丽.金融业上市公司治理对公司绩效影响的实证研究[J].会计之友,2014(26):55-58.

[6] GOMPERS P, METRICK A. Corporate governance and equity prices[J].Nber Working Papers,2001,118(1):107-155.

[7] BEBCHUK L A, COHEN A, WANG C C Y. Learning and the disappearing association between governance and returns[J]. Journal of Financial Economics,2010,108(2):323-348.

[8] TAM O K. Ethical issues in the evolution of corporate governance in China[J]. Journal of Business Ethics,2002,37(3):303-320.

[9] 楊建仁,左和平,罗序斌.中国上市公司治理结构评价研究[J].经济问题探索,2011(10):66-72.

[10] CONYON M J, HE L. CEO compensation and corporate governance in china[J].Corporate Governance An International Review, 2012,20(6):575-592.

[11] 王跃堂,赵子夜,魏晓雁.董事会的独立性是否影响公司绩效?[J].经济研究,2006(5):62-73.

[12] 宋增基,卢溢洪,张宗益.董事会规模、内生性与公司绩效研究[J].管理学报,2009,6(2):213-221.

[13] PENG M W, LI Y, XIE E, et al. CEO duality, organizational slack, and firm performance in China[J].Asia Pacific Journal of Management,2010,27(4):611-624.

[14] VAFEAS B N. Board meeting frequency and firm performance[J]. Journal of Financial Economics,2015,53(1):113-142.

[15] JIA C, DING S, LI Y, et al. Fraud, enforcement action, and the role of corporate governance:evidence from China[J]. Journal of Business Ethics,2009,90(4):561-576.

[16] FIRTH M, FUNG P M Y, RUI O M. How ownership and corporate governance influence chief executive pay in China's listed firms[J]. Ssrn Electronic Journal,2007,60(7):776-785.