“互联网+”时代物流金融的新特点和新模式分析

2017-03-16邹裔忠邓焱竺

邹裔忠,邓焱竺

(武夷学院商学院,福建武夷山,354300)

“互联网+”时代物流金融的新特点和新模式分析

邹裔忠,邓焱竺

(武夷学院商学院,福建武夷山,354300)

“互联网+”是创新2.0下的互联网发展的新形态和新业态,是移动互联网、物联网、云计算、大数据等新一代信息技术与工业、商业、金融业等经济产业全面融合的演进过程。“互联网+”与物流金融存在耦合性,“互联网+物流金融”是互联网金融发展的新的方向,具有物流结算电子化、质押物虚拟化和物流金融服务平台多样化的三大新特点,也发展出物流企业为主导的支付结算模式、虚拟质押模式、跨界整合的物流金融模式的三大新模式。

“互联网+”;物流金融;新业态

从2015年3月李克强总理在政府报告中提出“互联网+”行动计划至今,各行各业都出现了“互联网+”的新形态和新业态,“互联网+”时代就是移动互联网、物联网、云计算、大数据等新一代信息技术与工业、商业、金融业等经济产业全面融合的演进过程。互联网金融是“互联网+金融”的新业态,属于一种第三方金融业态,[1]主要分成六类新形态:第三方支付、P2P网贷、众筹、大数据金融、信息化金融机构和互联网金融模式。[2]2015年7月,国家颁布了首个纲要性监管文件《关于促进互联网金融健康发展的指导意见》,成为互联网金融的“监管元年”。物流金融引入了物流企业的监管、真实的贸易背景和核心企业的信用等风险控制参数,“互联网+物流金融”是互联网金融发展的一个方向。

一、物流金融存在的问题

(一)重复质押的问题

我国目前对质押的动产没有进行统一登记,银行间的质押数据又不是共享的,某些企业利用某一项质押产品在不同的金融机构进行两次及以上次数质押,增加了全社会动产质押的风险。

(二)物流企业被动盈利的问题

物流金融业务操作环节复杂,涉及金融领域的专业知识,我国的物流企业在规模、资金、管理和人才等方面实力不足,在开展物流金融业务中,物流企业与金融机构合作是作为监管方的存在,而非处于主动位置,同样在代收货款中也只是赚取手续费的盈利,从而获得的利润低下,处于被动盈利的状态。

(三)银企间沟通的信息化水平低的问题

在物流金融业务中,需要借出方的金融机构和监管方的物流企业间对质押物的信息进行沟通,目前,金融机构和物流企业各自都有自己比较完整的信息系统,但是,两者间沟通还主要是通过人工,信息系统自动对接还没完全实现,监管的效率较低,信息化水平较低。

二、“互联网+”与物流金融的耦合性分析

(一)“互联网+”的普惠性与物流金融服务中小微企业的耦合

互联网的普及使“互联网+”具有普惠性,让商业服务能以较小的成本为社会各阶层和群体提供个性化订制服务。物流金融引入物流企业的监管、真实的贸易背景和核心企业的信用等风险控制参数,为中小微企业的信用增加了背书,将中小微企业可利用的动产和未来收益等进行质押融资,消除了对中小微企业的金融歧视。“互联网+”的普惠性为物流金融找到可服务的中小微企业提供了更为便捷的途径,物流金融业务模式为互联网实现普惠的金融服务提供了更可靠的工具。

(二)“互联网+”的高信息化与物流金融克服银企间信息不对称的耦合

“互联网+”使各行各业与互联网相融合,将企业资产情况、经营情况、产品销售情况、客户情况、市场分布情况、产品价格情况、产品的物流情况等生产各环节的数据信息化,“互联网+”的高信息化使信息更加透明。物流金融业务模式引入了物流企业对贸易中的原材料、产品等动产进行监管,物流企业从中作为银行的协助者,对中小企业的信息进行了监管,克服了银行和企业间的信息不对称,利用中小微企业贸易中的动产创新出新的融资模式。互联网的高信息化一定程度上沟通了银行和中小企业,与物流金融中的银企信息不对称达到一定的耦合:互联网的高信息化为物流金融业务模式中物流企业进行监管提供了高效率低成本的途径,通过高信息化的互联网信息系统进行监管就可以了;物流金融业务模式可以依托互联网的高信息化资源开展创新的质押物的虚拟化,为挖掘互联网高信息化的增值服务提供了新的创新产品。

(三)“互联网+”的跨界融合与物流金融的贸易自偿性的耦合

“互联网+”就是让互联网广泛拥抱实体经济,实质是实体经济与互联网虚拟经济相融合的“跨界经营”现象,并对传统产业和市场基础造成“创造性破坏”,[3]使得虚拟经济与实体经济间的界限越来越模糊。物流金融对在实体经济中有贸易背景的交易进行融资,并以交易所产生的现金流作为还款来源,物流金融这种贸易自偿性就是将金融融资服务(虚拟经济)和实体经济的真实交易(实体经济)进行跨界融合,既搭建了风险可控的金融业务,又拓宽了实体经济获取资金的渠道。“互联网+”的跨界融合将使得物流金融模式中物流企业与银行合作得更加紧密,双方的服务界线更加模糊,双方资本相互融合,物流企业有机会成为物流金融模式中的主体,物流金融也为互联网+金融提供了一个新的发展方向。

综上,“互联网+”与物流金融的耦合性说明“互联网+物流金融”新模式是可行的,它继承了传统物流金融的特点,又发展出新的特点和模式,能解决传统物流金融存在的问题。“互联网+”的高信息化使信息更加全面透明,在利用平台数据化提供精细化、个性化、高效化信贷服务的同时,对资产的监管数据也能时时更新,可以克服重复质押的问题。电子化的质押物信息,使质押物从实体化转向虚拟化,促进了虚拟质押模式的产生。跨界性使得物流资本和金融资本相互融合,为物流企业成为独立开展物流金融业务的主体提供了可能,使物流金融主体向多元化方向发展。

三、“互联网+物流金融”的新特点

(一)物流结算电子化

第三方支付由电子商务发展而来,目前已经在我们的生活中占据了不小的地位。数据显示,网络购物的使用率从48.9%提升至55.7%,截至2014年7月份,中国人民银行共向269家企业颁发《支付业务许可证》。[4]物流企业在进行物流配送的过程中,直接接触买卖双方,为其提供代收货款和垫付货款等物流结算服务,由于第三方支付的便捷性、安全性、电子化等优势,传统的现金、银行账户、支票、汇票等结算方式逐渐被第三方支付所代替,物流结算呈现电子化的新特点。

(二)质押物虚拟化

互联网背景下,无纸化、虚拟化的电子现金、电子支票、电子银行卡、信用卡和电子钱包等不同形式的电子货币逐渐应用于生活中。同样,物流金融中的仓单、应收账款、应付账款等质押单据也变成电子化,无纸化和虚拟化,物流企业只需要利用信息系统进行确认和监管,确认质押变得更高效,智能化监管使监管成本更低更安全,物流企业与银行间的信息沟通更及时、更透明。质押物虚拟化极大地拓宽了物流金融的业务。

(三)物流金融服务平台多样化

“互联网+”促进了互联网与实体经济的跨界融合,颠覆了金融服务只能由银行等金融机构为主体的传统。物流企业在仓储、运输、配送等物流环节直接连接着贸易交易双方,积累了客户的物流、信息流、资金流等信息资源优势,物流企业利用其信息资源优势跨界开展物流金融增值服务。我国的物流企业只在某一个物流环节具有优势,没有建立统一的物流平台,导致物流金融服务平台多样化。

四、“互联网+物流金融”的新模式

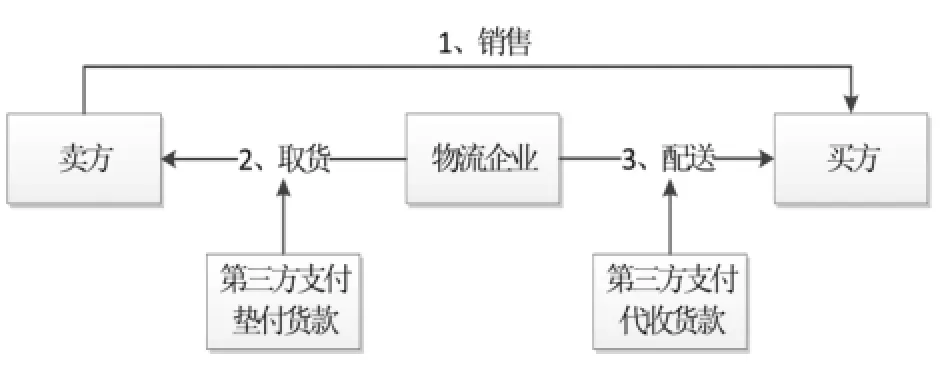

(一)以物流企业为主导的第三方支付结算模式

以物流企业为主导的第三方支付模式,指物流企业在进行交易的过程中使用物流企业所属的第三方支付工具进行结算,买方在购买商品下单后不用在线支付,物流企业从卖方取货时可采用第三方支付为买方垫付货款,当商品送达时同样可以采用第三方支付为卖方代收货款(详见图1)。

目前,支付宝作为以电商平台为主导最大的第三方支付,随着电子商务的发展而渗透到大家生活中,但是,其在交易过程中物流、商流和资金流是分离的。以物流企业为主导进行第三方支付,物流企业的代收货款业务实现货到付款,解决了买方信任问题,垫付货款则为卖方服务,方便了卖家的资金流通,实现了“一手交钱一手交货”的商流、物流和资金流的统一,使得普通第三方支付向以物流企业为主导的支付结算模式的转变成为可能。

图1 物流企业为主导的支付结算模式

顺丰宝是顺丰物流的第三方支付工具,第三方支付牌照的获得使得顺丰宝可以轻易整合到顺丰物流自己的支付当中,可以被打造为专为物流服务的“支付宝”,形成以物流为中心的物流金融超市。顺丰宝的投入使用和第三方支付牌照的获得,说明以物流企业为主导的第三方支付已经在进行中了,只不过速度不够快,规模不够大而已。但可以预测,随着互联网和物流金融的发展,这种模式的发展前景一定是广阔的。

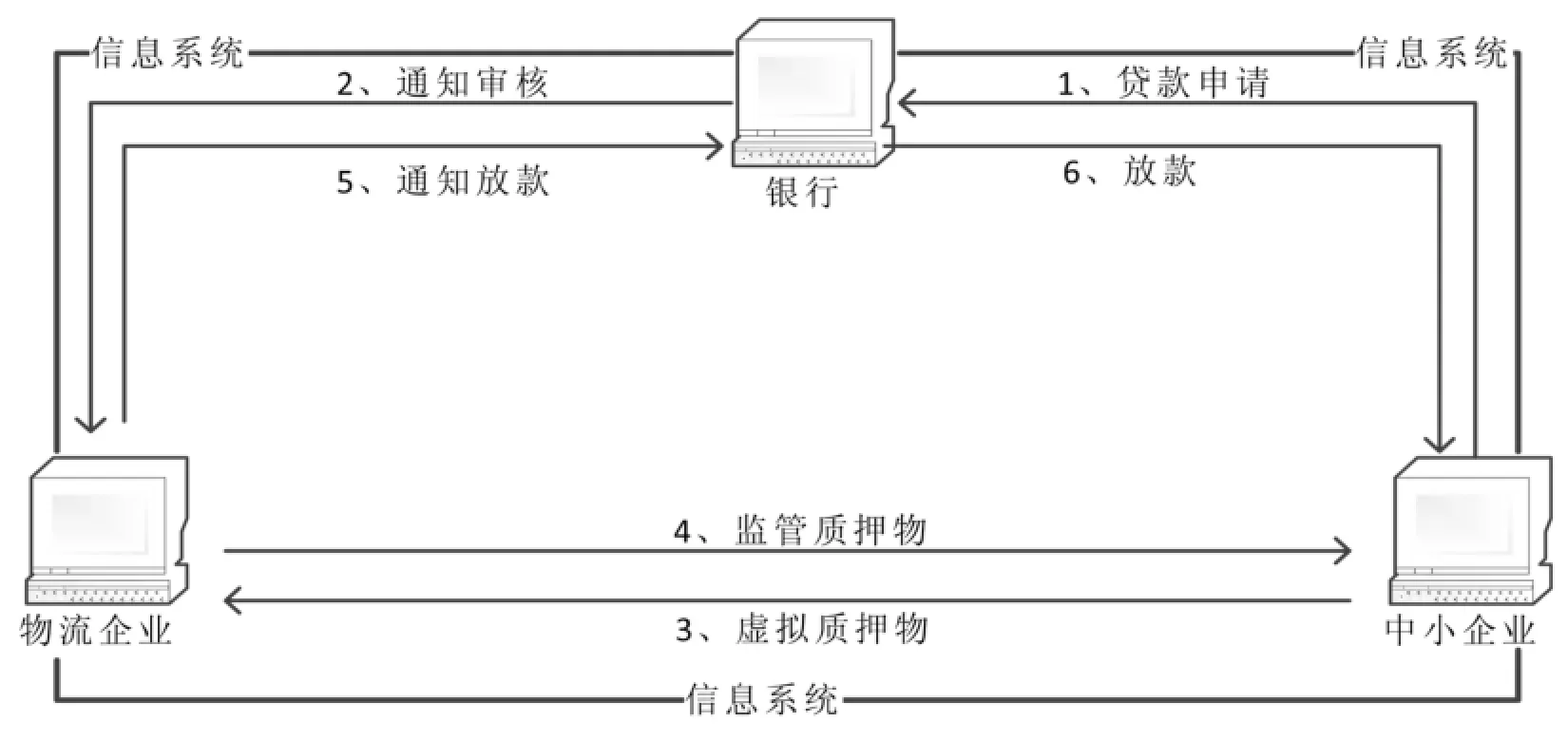

(二)虚拟质押模式

虚拟质押模式,指在“互联网+”的背景下基于电子化的仓单、应收账款、应付账款等单据形成的质押物虚拟化的质押模式。中小企业通过信息平台向银行申请贷款,之后银行同样通过信息平台通知物流企业进行审核和对质押物进行监管,物流企业的监管同样需要通过信息平台进行,此时的质押物并不像传统的质押物一样需要实际放在仓库进行监管,而是对虚拟化的质押物进行监管,采用完全封闭式高信息化物流系统进行监管即可(详见图2)。虚拟质押不是没有质押物,只是质押实际的质押物的信息化水平很高,质押融资过程在信息系统中就能完成。

感知科技与平安银行合作开展感知仓单融资服务就是一种虚拟质押模式。该模式是通过物联网技术对质押动产进行事实感知、无缝监管、动态登记等,将动产和信息进行绑定,使得动产的质押真实存在,与仓单一一对应,屏蔽了传统监管手段难以回避的固有监管风险与质押风险,解决仓单造假、货权不清和重复质押的问题。互联网技术和物联网技术的融合,解决了互联网金融中产生的因缺乏完整供应链信息而产生的虚假交易信息的问题,避免重复质押的问题。

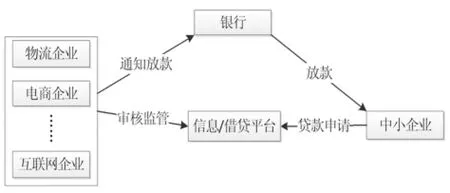

(三)跨界整合的物流金融模式

跨界整合的物流金融模式,指在“互联网+”背景下,物流企业、电商企业、生产企业、互联网企业等均可作为物流金融的主体,形成多样化的物流金融服务平台,开展跨界的金融服务。物流企业等多个主体在信息/借贷平台上进行中小企业的审核监管等,对银行进行放款通知,中小企业可以在此平台上进行贷款申请,银行通过平台确认放款(详见图3)。该模式下,物流金融的主体越来越多元,物流行业的发展将会越来越宽阔,加速了中小企业的资金流通和社会的物资转化,从而促进实体经济的发展。

图2 虚拟质押模式

图3 跨界整合的物流企业金融模式

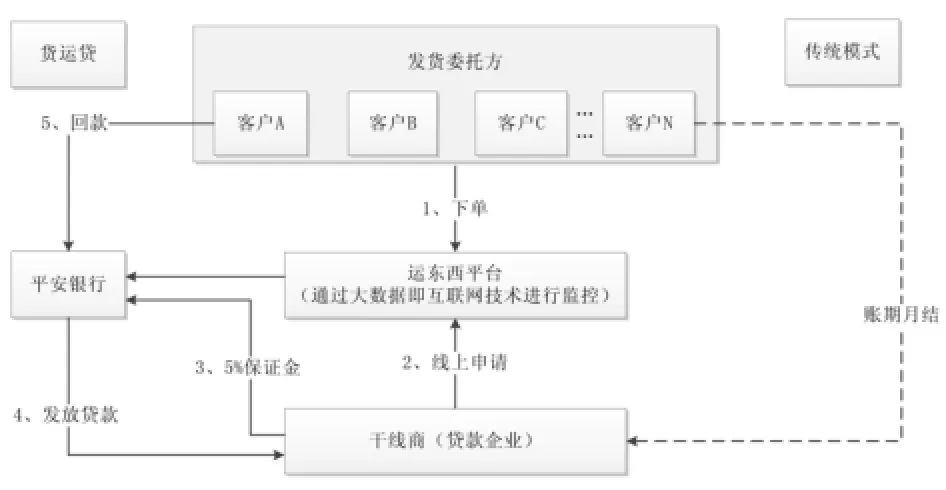

“运东西”平台是由上海汇通旗下的物流电商O2O平台。平台构架物流+移动互联网,主要通过连接中小微货主和中小物流干线商,打破原有的信息不对称,为两端用户提供扁平化的服务。平台上还有“货运贷”的物流金融产品,与平安银行签署协议,为中小企业提供更加快捷、更低利率的发货与金融服务。货运贷金融产品的模式产生于干线商承运货物的运输过程当中,干线商(贷款企业)向运东西平台提交贷款申请,审核通过后即可获得一定程度的融资(详见图4)。“货运贷”金融产品的产生和发展是一种闭环的物流金融模式,主要针对运输的业务管理和业务流程等提供服务,便利了承运人进行贷款,解决运输上面的贷款难问题,与物流金融的自偿性达到一定耦合。

图4 货运贷模式

本文在“互联网+”的背景下,物流金融在以中小微企业为对象服务、物流企业的监管克服银企间信息不对称的作用、控制风险的贸易自偿性三方面特点,与“互联网+”的普惠性、高信息化、跨界融合三方面特点在本质上是耦合的。“互联网+物流金融”是互联网金融发展的新方向,能克服传物流金融存在的问题,也具有物流结算电子化、质押物虚拟化和物流金融服务平台多样化的三大新特点,并发展出以物流企业为主导的支付结算模式、虚拟质押模式和跨界整合的物流金融模式的三大新模式。

[1]吴晓求.互联网金融:成长的逻辑[J].财贸经济,2015(2):5-15.

[2]姜凯,莫荒,高艳秋.互联网+时代的金融变革研究[J].现代商业,2015(21):172-173.

[3]赵振.“互联网+”跨界经营:创造性破坏视角[J].中国工业经济,2015(10):146-160.

[4]王欣.浅谈第三方支付机构现状及发展[J].武汉金融,2015(07):37-39.

F830

A

福建省教育厅中青年教师教育科研项目(JAS150601)

邹裔忠(1979-),男,硕士,副教授,研究方向为金融计量和物流金融。