基于自由现金流量的企业财务战略实例分析

2017-03-15胡钟楷

胡钟楷

摘要:财务意义上的价值是指未来所获得的现金流量的数值,其大小取决于三个变量:现金流量、折现率和折现期间。本文以自由现金流量为中介变量,以京东和阿里巴巴的公布的近三年可查资料等为数据来源,分析自由现金流量对企业的财务战略及价值影响,并得出自由现金流量及其价值驱动因素模型是连接价值与战略决策、分析的一条有效途径。

关键词:自由现金流量;企业价值;战略分析

一、企业价值与自由现金流量

(一)企业价值

企业价值的驱动类型可分为三种:增长驱动型,回报驱动型,成长回报双轮驱动型。京东从成立以来一直亏损,但是每股发行价格从2014年5月19日的19美元,到2015年11月30日以每股30.68美元报收。显然其价值不是依赖回报驱动,而是依赖增长;阿里巴巴自上市以来,伴随着收入与盈利的高速增长,其市场价值也在同步高速增长,可以推测,阿里巴巴的价值驱动类型为回报和增长双轮驱动型。

(二)自由现金流量

将价值与战略衔接起来加以研究,日益成为理论界关注的热点。自由现金流量(FCF)及其价值驱动因素模型将价值、现金流和战略一体化,提供了基于增长、盈利、风险三维度平衡战略观的战略分析思路和描述机制,将价值最大化的目标与战略表达很好地进行了衔接,是连接价值与战略决策及其分析的最佳途径之一。公司自由现金流量的公式为:

自由现金流量

=税后经营利润-净经营长期资产值增加-经营营运资本增加

=税后经营利润-(净经营长期资产净值增加+经营营运资本增加)

=税后经营利润-净投资

可以看出,自由现金流量的驱动因素可分解为两部分:税后经营利润和净投资。根据净投资的期限长短,可将净投资分为短期净投资(经营营运资本增加)和长期净投资(净经营长期资产净值增加)。

二、税后经营利润

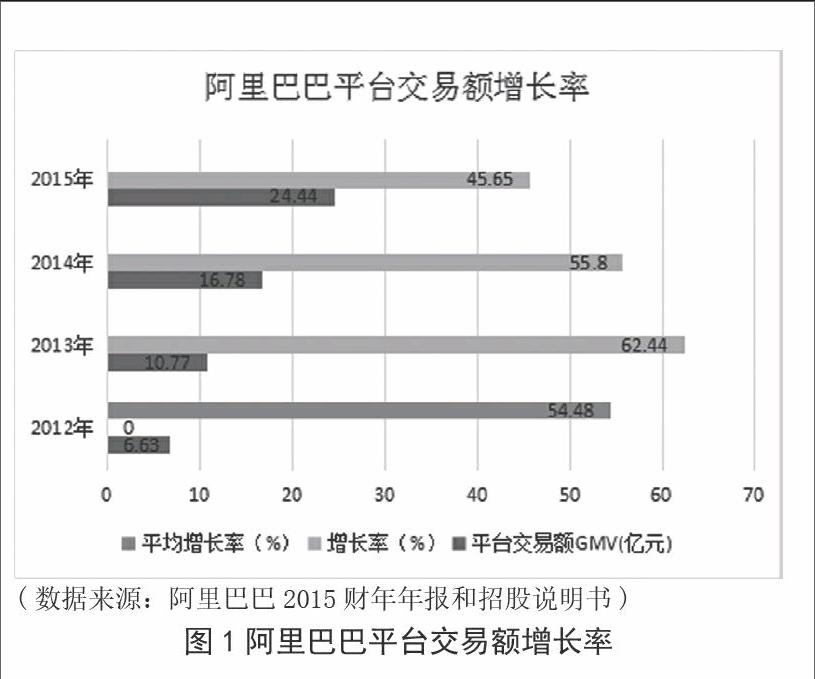

阿里巴巴的投资战略为“轻资产、多元化、重长期”,其盈利主要来源于服务费用,而“轻资产”的投资战略决定了其营业成本较低,非控股的多元化股权投资决定了其投资标的企业的亏损不会体现在阿里巴巴的报表上,中长期的投资战略决定了阿里巴巴营业收入猛增。如图1所示,阿里巴巴2012至2015年三年平均增长率高达54.48%,伴随着GMV增长的是阿里巴巴税后经营利润,阿里巴巴2013年至2015年税后经营利润增长率高达34.12%。

京东采取的自营商业模式注重“价值链的整合”,的投资战略可用“重资产、专业化、重长期”来概括,表现为注重市场占有率和营业收入的增长,彰显了京东牺牲当前盈利以换取未来市场的价值取向。这种投资战略的财务后果是当前税后经营利润为负值,京东的营业成本和销售及管理费用之和远远大于营业收入,直接导致营业亏损。但其亏损主要原因是股权激励费用的增加和收购腾讯部分资产所形成的无形资产摊销所致,按照非通用会计准则(Non-GAAP)核算,京东已实现净利3.63亿元。因此,尽管京东的税后经营利润对自由现金流的贡献为负,但这正是京东看重长期利益的重資产投资战略的集中体现。

三、净投资:对自由现金流量占用有多大

由于京东执行的是专业化、重资产的投资战略。重资产、专业化的投资主要体现为存货投资比重大,2011-2013年京东存货占资产的比重一直保持在26%左右,2014年因新股发行上市,货币资金增加导致存货占比降为18%;上游类金融模式的财务特征是应付账款占全部资本来源比重高,2012-2014年京东应付账款占全部资金来源的比重35%-45%之间,同样因2014年发行新股融资导致其比重降低至24.61%。

而阿里巴巴采用“轻资产、多元化”的投资战略和“筹资性负债筹资”模式,轻资产、多元化的投资主要表现为存货投资低,应付账款占全部资金来源的比例非常低。阿里巴巴存货投资一直为零,应付账款占全部资金来源(总资产)的比例维持在0.5%左右,2012年达到峰值,占比也只有1.6%。

四、讨论

京东财务战略特征是重长期的“重投资、专业化、上游类金融模式”,垂直专业化的重资产投资战略决定其投资基本围绕着电子商务领域展开,由于注重长期利益的获取,短期亏损导致了负值税后经营利润,“重投资”导致存货占比高,类金融模式尽管为经营发展提供了资本,但仍不足以弥补负值税后经营利润和巨额净投资。

阿里巴巴的财务战略特征为“轻资产、多元化、筹资性负债筹资”,基于平台模式的轻资产投资使其获得巨额税后经营利润,而税后经营利润构成其自由现金流量的主体,阿里巴巴财务战略对自由现金流量的影响可以概括为:“低存货、轻投资、高盈利”投资战略驱动的正值自由现金流量。

参考文献:

[1]徐光华,沈弋.企业共生财务战略及其实现途径[J].会计研究,2011(2):52-58.

[2]胡晓华.企业现金流管理对财务战略管理的影响[J].财会学习,2016(9).

[3]黄琼宇,胡志勇,舒源.自由现金流、公司治理与财务性投资——基于2011-2013年A股上市公司的实证研究[J].数理统计与管理,2016,35(2):299-308.

[4]杨朝玉.战略导向现金流指标的决策应用[J].财务与会计,2016(11):59-60.

(作者单位:山东省财政厅)