规模、股权结构与上市金融机构破产风险

2017-03-13王往

王往

[摘要]本文利用2009-2015年的半年度非平衡面板数据,采用动态面板广义矩估计的方法,分析了A股上市金融机构的规模、股权结构和破产风险之间的关系。结果表明,规模较大的金融机构具有较高的破产风险,第一大股东的股权比例与破产风险之间为倒U型关系,金融机构较高的“牌照价值”在一定程度上抑制了大股东的“掏空”行为,由于政府对破产风险的“厌恶”和管理层的风险规避行为,政府控制的A股上市金融机构具有较低的破产风险,

[关键词]上市金融机构;破产风险;股权结构;“大而不倒”政策

中图分类号:F830.9 文献标识码:A 文章编号:1008-4096(2017)01-0071-07

一、引言

2015年5月1日,我国《存款保险条例》正式施行,商业银行不再享有政府的隐性背书,商业银行也会面临破产风险。出于规模与风险负相关的一般认知以及对政府的信赖,许多人认为规模较大、政府控制度较强的金融机构具有较低的破产风险。然而美国次贷危机中,规模巨大的金融机构也面临破产风险,不得不接受美国政府的救助,这在世界范围内引发了广泛的思考。

Boyd等、French等和Bhagat等都认为,由于能够受到“大而不倒”政策的保护,大型商业银行具有较强的冒险动机,傾向于通过从事高风险的业务来获得高额收益。《多德一弗兰克华尔街改革和消费者保护法案》也对商业银行的规模和并购行为进行了相应的限制。然而,Stern和Feldman认为,由于合适的规模无法确定,且可能疏漏了部分具有系统重要性的小银行,上述限制措施的效果可能并不尽如人意。Dermine和Schoenmaker认为限制规模不利于分散金融业的信用风险,而且对仅拥有小规模银行的金融系统进行救助的成本可能更大。不难看出,许多研究都指出,“大而不倒”政策导致银行的规模与风险正相关,但限制规模又未必能取得良好的效果,那么如何来约束商业银行的风险承担行为呢?许多学者从股权结构的角度对上述问题进行了研究。从股权集中度方面看,Shehzad等认为股权集中度与银行风险负相关,Laeven和Levine则认为正相关,Magalhaes等却认为二者的关系非线性。从股权属性方面看,Barth等和Berger等均认为政府持股较高的商业银行风险较大,而Nocera等则认为国有银行与非国有银行的风险并不存在异质性。国内的相关研究也未能取得一致结论。高国华和潘英丽认为政府持股比例与商业银行的风险呈正相关关系。祝继高等利用我国城市商业银行的数据发现,大股东存在“掏空”动机,第一大股东为政府的城市商业银行不良贷款率更高,风险更大。而王涛和蒋再文以及邓雄则认为政府持股有利于抑制银行的冒险行为。

综上,现有文献主要分析了规模、股权结构分别与金融机构风险的关系,结论莫衷一是,而对于规模、股权结构的共同作用对金融机构破产风险的影响缺乏细致分析。此外,现有文献主要以商业银行为样本,以一种金融业态的分析结果难以较为真实地反映金融业的整体情况。因此,本文以我国A股上市银行、券商和保险公司为样本,分析规模、股权结构与金融机构破产风险之间的关系,有利于从整体上把握金融机构破产风险的来源,对完善金融监管具有重要意义。

二、研究假设

现代经济中,金融系统的风险往往引发系统性风险。而规模较大的金融机构往往具有系统重要性。因此在大型金融机构破产时对其进行救助就成了政府的普遍行为。然而,政府的“大而不倒”政策使大型金融机构不再面临破产风险,降低了金融机构对风险的关注度,驱使金融机构通过追逐高风险的项目来获得高收益。Boyd等、French等和Bhagat等的研究均发现,与规模较小的金融机构相比,规模较大的金融机构更倾向于承担风险。因此,本文提出假设1:

假设1:金融机构规模与破产风险为正相关关系。

针对国内企业的研究,无法避开且应深入分析的一个问题是国有股权的影响,对金融机构的研究亦是如此。金融机构的破产风险也会因控股股东的股权属性和股权比例差异而不同。Porta从政治角度和发展角度总结了政府持股对金融机构的作用,从政治的角度看,政府持股使金融机构沦为政治家追求个人目标的工具。金融机构的决策受政府的影响较大,金融机构享受较多优惠政策的同时,也向特定群体进行利益输送。因此政府持股具有负面作用,放大了金融机构的风险。从发展的角度看,政府持股金融机构可以在一定程度上弥补市场的缺陷,有利于增加公众对金融机构的信任。因此政府持股具有正面作用,有利于银行的风险控制。

然而,分析我国政府控股对金融机构破产风险的影响时,不应忽略的一个方面是对主要管理人员追责的影响。我国政府控股的金融机构中,主要管理人员由政府任命,其目标函数和行为模式与职业经理人有很大不同。职业经理人存在过失时面临的惩罚一般为工作收益和声誉方面的损失,而政府控股金融机构的主要管理人员存在重大过失时,往往会面临党纪和国法的处罚。在此背景下,政府控股金融机构的主要管理人员在工作中一般具有“底线”思维,这个底线就包括不发生破产风险。王涛和蒋再文、邓雄的研究也对上述情况提供了佐证。此外,美国次贷危机让各国政府都清楚地认识到金融机构破产的破坏力,纷纷加强对金融机构的监管,我国亦不例外。因此,本文提出假设2:

假设2:实际控制人为政府的A股上市金融机构具有较低的破产风险。

现有研究中。大股东的股权比例是反映股权集中度的主要指标。在股权结构的相关理论中,有两种分析大股东股权比例变化影响的假说。第一种假说为利益协调假说。该理论认为,大股东股权比例上升有助于协调股东和管理层之间的冲突,强化大股东的监督作用,降低委托代理成本。相对于管理层而言,股东追逐风险获取收益的动机更强,因此管理层将增加金融机构的风险承担行为。金融机构的破产风险也在增加。Laeven和Levine的研究就证实了这一点。第二种假说为“掏空”假说。该理论认为,随着股权占比上升,大股东通过控制公司经营来转移公司财富。不断“掏空”公司资产,影响公司的业绩,但“掏空”行为对金融机构破产风险的影响尚无直接的结论。对于金融机构破产风险的研究,不能忽略的因素是“牌照价值”,这一因素在对金融业实行“牌照”管制的国家往往更加重要。随着股权占比的上升,金融机构的“牌照价值”将会给大股东带来更多的收益,大股东将会要求金融机构采取较为稳健的经营策略来维护“牌照价值”。此外,考虑到规模的增长能够增加金融机构的“牌照价值”,大股东规避风险维护“牌照价值”的动机会更强。因此,本文把假设2分为两个部分假设2a和假设2b:

假设2a:第一大股东的股权比例与我国A股上市金融机构的破产风险呈倒U型关系,随着第一大股东股权比例的增加。破产风险将先增加后下降。

假设2b:规模较大且大股东持有比例较高的A股上市金融机构具有较低的破产风险。

三、研究设计与描述性统计

1.样本数据与数据来源

本文选择我国A股银行业、证券业和保险业上市公司的数据进行分析。为消除美国次贷危机可能造成的影响,样本的数据期间为2009-2015年,频率为半年。由于上市公司2015年年报的数据尚无法获得,本文所用的最新数据为2015年上市公司的中报数据。本文删除了各指标缺值的记录,最终得到包含437条记录的非平衡面板数据。其中,股权结构的数据来自于国泰安数据库。其余数据来自于Wind数据库。

2.变量选择

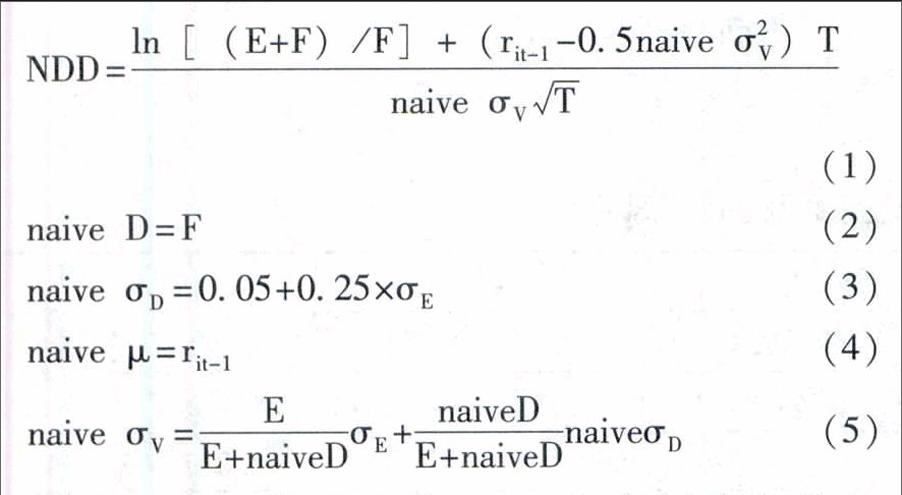

被解释变量方面,默顿提出的违约距离(DD)是表示金融机构破产风险的有效指标。默顿将公司的股权价值看成公司市场价值的看涨期权,行权价格为公司债务价值,依据股权价值及波动率计算出市场价值及波动率,然后计算出公司的违约距离。默顿提出的违约距离综合考虑了股价信息和公司的财务信息,能有效地衡量公司的破产风险。Bharath和Shumway对默顿的违约距离进行了调整,他们认为市场中的许多投资者是“天真”的(Naive),他们会根据過去的收益率和债务方面的信息,相对简单地计算企业的价值。由此,Bharath和Shumway提出了“天真”型的违约距离(Naive Default Distance),并发现“天真”型的违约距离(NDD)不仅计算相对简单,而且比默顿违约距离(DD)具有更强的样本外预测能力。因此,本文选择“天真”型的违约距离(NDD)作为被解释变量表示金融机构的破产风险,其计算过程如下:

(1)

naive D=F (2)

(3)

(4)

(5)

其中,E为公司市值;σE为半年内市值的波动率;r该公司股票半年期的收益率:F为公司的短期负债加上一半的长期负债;由于本文数据频率为半年,将T设定为半年。将上述数据代入公式(2)-(5)中,得到σV,再将σV代人公式(1)中就可计算出各公司各期的违约距离(NDD)。违约距离越大,破产风险越小。其中,银行业的短期负债包括拆入资金、同业负债、向中央银行借款、卖出回购金融资产、交易性金融负债、应付职工薪酬、应交税费、应付利息和活期存款;券商短期负债包括短期借款、质押借款、拆入资金、交易性金融负债、卖出回购金融资产、代理买卖证券款、代理承销证券款、应付职工薪酬、应交税费和应付利息:保险业短期负债包括短期借款、拆入资金、交易性金融负债、卖出回购金融资产、预收保费、应付手续费及佣金、应付分保账款、应付职工薪酬、应交税费、应付利息、应付赔付款、应付保单红利、保户储金与投资款、未到期责任准备金和未决赔款准备金。

解释变量方面。本文选择总资产的自然对数来表示金融机构的规模;股权结构方面,本文选择企业实际控制人的属性(soe)来分析政府控制的影响,政府为实际控制人则为1,否则为0,以第一大股东的股权(par)比例来分析股权集中度的影响。

控制变量方面,参考Bhagat等和金鹏辉等的研究,本文还选择货币政策、经济周期、资本监管等方面的控制变量。本文选用变量及定义如表1表示。

3.模型设计与描述性统计

参考Bhagat等的研究,本文的基准模型如下:

(6)

金融机构的风险具有持续性,其当期的风险会受到前期风险的影响,本文在模型中加入了被解释变量的滞后项,滞后项的系数可以理解为向均衡状态收敛的速度。在分析规模和股权结构的共同作用对破产风险的影响时,本文将在基准模型中加人相应的交乘项进行分析。

样本中,实际控制人为政府的样本占比约为69%,这些样本中,第一大股东股权占比的均值为34.3%,最大值为68.4%,最小值为10.8%,说明我国政府对金融业有着巨大的影响力和控制力。

四、经验分析

在经验分析之前,对所有解释变量进行相关性检验,发现变量之间的相关性很低,绝大多数变量的相关系数低于0.1,极个别变量的相关系数在0.3-0.5之间,可以认为模型不存在多重共线性问题。由于模型加入了被解释变量的滞后项,模型存在内生性问题,用静态面板的估计方法无法满足一致性和无偏性。针对上述问题,Arellano和Bover以及Blundell和Bond提出了动态面板广义矩估计(GMM)的方法,该方法尤其适用截面较多且时间较短的面板数据,同时也能通过选择适当的工具变量解决部分解释变量的内生性问题。GMM方法包括差分GMM和系统GMM,差分GMM无法估计虚拟变量,而且容易出现弱工具变量的问题,因此本文选择系统GMM估计法。文中所有模型均通过了AR(2)检验和Sargan检验,说明不存在二阶自相关,所有工具变量均是有效的。通过对表3的分析,有如下的一些发现:

1.关于金融机构规模与破产风险

表3中金融机构规模与破产风险均显著正相关,本文假设1得到验证。上述结果表明,“大而不倒”政策强化了大型金融机构的冒险动机。加剧了破产风险。

2.关于政府控制与破产风险

表3回归组合(1)的结果表明,政府控制与金融机构的破产风险显著负相关,即政府控制的金融机构具有较低的破产风险。表3的回归组合(3)中,加入了政府控制和第一大股东股权比例的交乘项,其系数显著为正,说明同样的股权比例下,政府控制的上市金融机构具有较低的破产风险。表3的回归组合(4)中,加入了政府控制与规模的交乘项,其系数显著为正,说明同等规模下,政府控制的上市金融机构具有较低的破产风险。以上结果表明本文假设2得到验证。从降低破产风险的角度看,政府具有正面作用。能够降低破产风险。然而,许多关于政府控股的研究认为政府控股往往会起到负面作用,比如政府控股的金融机构具有较低的效率,政府控股的城市商业银行具有较高的坏账率等。但是本文研究发现的情况是,金融机构的效率和破产风险之间并不存在着对等关系,而且上市金融机构与城市商业银行的样本差异也可能导致不同的结论。本研究发现,在政府控制的金融机构中,管理层的行为模式以及考核标准与政府官员的行为取向有着极为相似的特征,那就是保持稳定发展和不出现重大过失。这种行为模式导致政府控制的金融机构风险偏好相对较低,经营较为稳健。此外,在严格的信息披露制度下,上市企业的信息更透明、更准确、更丰富,上市金融机构的风险变化会引起高度的社会关注,这会给管理层施加巨大的压力,管理层稳健经营的动力更强。因此,政府控制的上市金融机构具有较低的破产风险是符合逻辑的。

3.关于第一大股东股权比例与破产风险

表3的回归组合(1)中,第一大股东持股比例的系数显为正。表3的回归组合(2)中,加入了第一大股东持股比例的二次项,其系数显著为正,表明第一大股东的股权比例与上市金融机构的破产风险之间为倒U型关系。随着第一大股东股权比例增加,上市金融机构的风险将先上升后下降。表3的回归组合(5)中,加入了规模与第一大股东持股比例的交乘项,其系数显著为正,表明规模较大、第一大股东持股比例较高的上市金融机构具有较低的破产风险。上述结果表明本文假设2a和假设2b得到了验证。考察样本中的持股比例发现,该指标的均值约为28%,处于较高水平。而表3的回归组合(1)、(3)和(4)中,第一大股东的持股比例与破产风险负相关。综合这些情况我们发现,第一大股东的持股比例与破产风险关系之间存在着一个拐点,当第一大股东的股权比例超过了该拐点之后,上市金融机构的破产风险开始下降。此外,模型结果表明,由于具有较高的“牌照价值”,较高的持股比例有利于抑制大股对上市金融机构的“掏空”行为,降低破产风险。

4.其他一些相關结论

表3中破产风险一阶滞后(L-NDD)的系数均显著为负,说明金融机构的破产风险具有明显的持续性。所有模型中市净率的系数均显著为正,市净率较低的公司陷入财务困境的可能越大,破产风险越大,结果与Fama和French以及Bhagat等的研究相符;资本监管的系数显著为正,说明具有较高核心资本充足率的银行、较低净资本负债率的券商和较高偿付能力充足率的保险公司具有较低的破产风险。货币政策的系数均显著为正,说明宽松的货币政策下,金融机构的风险承担行为增加,破产风险较大,结果与金鹏辉等的研究相符。经济周期的系数显著为负,说明经济处于上升期时,金融机构的风险偏好显著上升,倾向于承担过度风险。破产风险上升。证券业和保险业的控制变量均显示为负,说明我国金融业三个子行业的总体破产风险由高到低大致为证券业、保险业和银行业。

五、稳健性检验

本文采用替换变量的方式进行稳健性检验。被解释变量方面,本文选择默顿提出的违约距离(DD)来替代“天真型”违约距离(NDD)进行检验,违约距离(DD)具体计算过程如下:

(7)

(8)

(9)

(10)

(11)

其中,E为公司市值;σE为半年内市值的波动率;r为6个月中国债到期收益率的算术平均值;F为公司的短期负债加上一半的长期负债;μ为公司资产半年平均增长率;本文数据频率为半年,将T设定为半年。将上述数据代入公式(8)-(11)中,解非线性方程组得到V和σV,代人公式(7)中就可计算出各公司各期的违约距离。违约距离越大,破产风险越小。

表4中回归组合(1)-(5)中,滞后一期破产风险的系数均显著为正,说明金融机构的破产风险具有持续性。规模的系数均显著为负,说明规模较大的金融机构具有较高的破产风险。表4的回归组合(1)、(3)和(4)中,实际控制人、实际控制人与第一大股东股权比例交乘项、实际控制人与规模交乘项的系数均显著为正,说明无论是从股权比例,还是从规模的方面看,政府控制有利于降低破产风险。表4的回归组合(2)中,第一大股东股权比例二次项的系数显著为正,说明第一大股东股权比例与破产风险之间为倒U型关系。表4的回归组合(5)中,第一大股东股权比例和规模交乘项的系数显著为正,说明规模较大、大股东控制力度较强的上市金融机构具有较低的破产风险。此外,控制变量中,保险业的系数部分显著为正。与实证研究的结果不符,其原因可能为保险业仅有4家上市公司,样本过少导致系数估计不准,其余结果基本保持不变。稳健性检验的所有模型的AR(2)检验均显示不存在二阶自相关,Sargan检验显示模型选择的工具变量是有效的。稳健性检验的结果表明本文的结论是稳健的。

六、结论与启示

本文利用2009-2015年的半年度非平衡面板数据,采用动态面板广义矩估计的方法,分析了A股上市金融机构的规模、股权结构和破产风险之间的关系。结果表明:(1)A股上市金融机构的破产风险具有持续性;(2)由于“大而不倒”政策,规模较大的A股上市金融机构具有更高的风险偏好,破产风险也较高;

(3)由于政府对破产风险的“厌恶”和管理层的风险规避行为,政府控制的A股上市金融机构具有较低的破产风险,政府控制能够抑制规模导致的破产风险上升;(4)第一大股东的股权比例与A股上市金融机构破产风险之间为倒U型关系,随着股权比例上升,破产风险将先上升后下降;(5)A股上市金融机构股权集中度较高,从总体来看,第一大股东的股权比例已过拐点,其与破产风险呈负相关关系;(6)由于A股上市金融机构具有较高的“牌照价值”,在一定程度上抑制了大股东的“掏空”行为,降低了破产风险。

在“大而不倒”政策的保护下,大型金融机构在经营中可能更加激进。然而,无论对私人股东还是政府股东而言。救助出现问题的大型金融机构都需花费较大的代价。本文的研究表明,大股东加强对A股上市金融机构的控制可能是避免破产风险的一个有效办法,而且政府作为实际控制人的效果会更好。因此政府对A股上市的大型金融机构保持一定的控制是合理的,有利于减少相应金融机构的风险承担行为,督促其稳健经营。但是,政府控制的合理边界,仍需要综合进行综合考虑,毕竟政府控制也有可能带来效率低下的问题。

(责任编辑:李明齐)