我国对冲基金的生存偏差、市场环境偏差与绩效评价

2017-03-10许林肖水灵董永琦

许林+肖水灵+董永琦

摘 要:本文以我国796只对冲基金作为研究样本,实证检验对冲基金的生存特征、市场环境特征对基金绩效的影响。研究结果发现:我国对冲基金存在显著的生存偏差和市场环境偏差,并且这两种偏差在一定程度上都影响了对冲基金绩效的持续性,其中生存偏差虚增了对冲基金绩效。基于此,本文提出了基于偏差修正的对冲基金绩效评价方法。

关键词:生存偏差;市场环境偏差;对冲基金;绩效评价

中图分类号:F830.91 文献标识码:A 文章编号:1674-2265(2017)01-0028-10

一、引 言

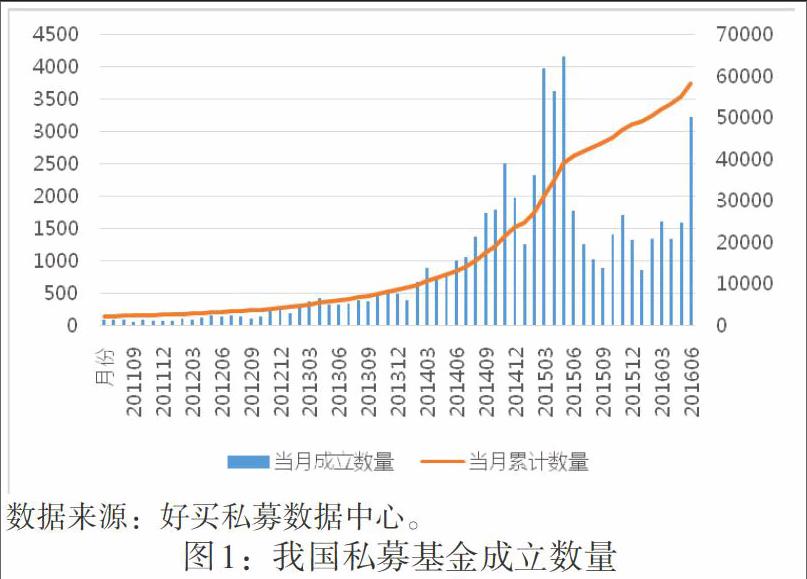

随着我国证券市场的不断发展,各类金融衍生交易产品也日益成熟,尤其是2013年6月修订后的《中华人民共和国证券投资基金法》(又称《新基金法》)颁布实施以来,公募基金垄断局面被打破,对冲基金获得了迅猛发展。对冲基金最早可以追溯至20世纪50年代末,起初的对冲基金是一种通过风险对冲来避险保值的双向操作运行模式,如今对冲基金更多的是一种通过对冲套利来获利的基金产品。我国对冲基金的初始形式为阳光私募基金,以非公开发行的方式,向特定投资者募集,并投资于二级证券市场,更一般的统称为私募基金。据好买私募数据中心统计①,截止到2016年8月20日,市场上11851家私募基金管理公司共发行了58546只私募产品,在这些私募产品中,有6691只基金已清盘。从图1可知,对冲基金当月累计成立数量从2013年6月起呈直线式上涨,且当月成立数量也一直在高位徘徊。对冲基金的迅速扩容反映了我国民间财富的快速增长以及随之而来的对投资理财的多样化需求。面对众多复杂的私募基金产品时,基金绩效往往成为投资者进行产品选择的重要因素,但是我国并未形成统一规范的对冲基金绩效评价标准。通过系统梳理国内外文献,容易发现已有的绩效评价方法因未考虑对冲基金生存特征和市场环境特征的偏差效应,即生存偏差和市场环境偏差,而使其评价结果的客观性受到质疑。

在生存偏差效应方面:一方面,许多私募基金存活期并不长,消亡率与日俱增,从美国对冲基金的发展历程可知,对冲基金的高退市率会显著影响基金绩效的持续性,并对基金绩效的评价产生影响。另一方面,许多基金的信息披露过多依赖于各大数据供应商以及私募机构的自愿性。这导致投资者能够看到的数据已经超过私募机构的自我选择,披露的数据往往存在自我选择偏误。JT.Horst(2005)发现在流动性偏差和自我选择偏误的共同作用下对冲基金绩效一年被虚增了8%。忽略自我选择偏误和只关注存活的基金会遗失大量有用信息,从而影响绩效评价的客观性。这就是所谓的生存偏差,即“死的基金不会说话”。

在市场环境偏差效应方面:晨星数据显示,2015年末阳光私募产品中,我国股票型基金占据了绝对主流的地位,而其他私募产品如基金中的基金FOF、全球宏观、债券型等数量并不多,其中2015年我国股票型基金的数量约占93%。从这个角度看,我国对冲基金的绩效受到股市波动的影响会比较大,而2010年3月底融资融券交易业务的推出更是加大了这种波动的影响。事实上,当股市行情好的时候,有的基金经理即使能力一般,但借着市场的上涨基金也能获得较高收益。在行情不好的时候,即使有的基金经理能力优秀,市场的下跌也会降低基金的收益。因此,在股市波动大的时候不考虑市场环境的绩效评价很容易使得评价结果带有市场环境偏差。

上述两种典型偏差效应的存在会使得对冲基金绩效的评价缺乏客观性,因此,本文的贡献在于在考虑生存偏差和市场环境偏差的前提下,客观评价对冲基金绩效,这也是对现有研究的一个有益补充。本文主要研究的问题是:我国对冲基金是否存在生存偏差效应和市场环境偏差效应;生存偏差和市场环境偏差是否会对基金绩效评价存在影响。

二、相关文献回顾

(一)基金绩效评价

基金绩效评价内容主要包括基金的绩效、基金经理能力和绩效持续性。本文着重研究两种偏差效应对基金绩效和绩效持续性的影响。国内外众多学者很早就提出了不同的观点。

在基金绩效评价指标方面:Treynor(1965)提出了对收益进行[β]风险调整的特雷诺指数。Sharpe(1966)在特雷诺指数基础上提出了用标准差衡量风险的夏普指数。Jensen(1968)提出了詹森指数这一绝对指标,即超额收益率。

在基金绩效度量模型方面:平均超额收益模型是最为基础的模型。Fama和French(1992,1993)分别建立了三因素模型和五因素模型。Carhart(1997)提出了四因素模型,它不仅考虑了规模和市净率,也考虑了动量效应的影响。

除了基金绩效具体评价方面,投资者往往更关心基金绩效的持续性,这是保障投资收益稳定性的关键。对于基金绩效是否具有持续性、持续期的长短、持续性的显著程度,不同学者基于不同的数据来源,利用不同的计量方法提出了相应观点。部分文献认为基金绩效显著,但不具有持续性,如Jensen(1968)、Phelps和Detzel(1997)。Stafylas D (2016) 对美国1990—2014年的对冲基金數据进行研究发现,除了几个特例,风险调整后的收益度量下的基金并没有绩效持续性。也有一部分文献认为基金绩效不仅显著,而且具有持续性,而有的学者认为只存在短期持续性,有的认为存在长期持续性,有的认为整体具有持续性。2007年以前有关对冲基金绩效持续性的文献研究认为,对冲基金绩效短期内可以持续1—3个月,或者最多长达1年,长期并不存在持续性。然而在后续研究中,利用更先进的计量方法,有学者发现对冲基金绩效存在长期持续性,有的情况下基金持续期甚至长达5年。Harri,A.和Brorsen,B.(2004)利用回归法和Spearman秩相关系数法发现了4个月持续性;Capocci,D.(2009)利用回归法和排名比较法发现了短于1年的持续性;Ammann、M.Huber,O.和Schmid,M.(2013)用Probit模型发现了长达3年的持续性。