对我国农业保险发展中存在的现实问题的思考

2017-03-04朱悦

朱悦

【摘要】农业是人类社会赖以生存的基本资料的来源,我国作为传统的农业大国,农业的发展对国民经济的建设发挥着重要的基础性作用。但是,另一反面,农业同时又是典型的弱质产业,很容易受到自然灾害等不可人为控制的外部环境的影响,一旦灾害发生,就会严重阻碍农业生产的发展,影响经济的稳定和可持续发展。与此同时,中国还是遭受农业自然灾害严重的国家之一,所以我国政府高度重视我国农业保险的发展状况。农业保险可以有效地分散风险与降低损失,但是由于我国的农业保险起步晚,缺乏经验,目前依然存在着覆盖率低、风险分散机制缺乏,相关法律不完善等问题。本文通过对我国农业保险在实际发展中存在的问题进行分析,阐述个人的意见,以此对我国农业保险的发展起到一定的借鉴作用。

【关键词】农业保险;政策补贴;影响因素

一、引言

农业属于弱质产业,受非系统性风险的影响较大,当发生灾害时,农业保险与我国传统的支农救济补偿政策相比具有一定的优越性。灾害补偿的财政资金是国家无偿给予给受灾农户的,而受灾农户是不需要为此付出成本的,所以,可以说受灾农户只是被动地接受救济,主动性不强,减灾救助意识不强。保险公司对农业保险市场化的运营模式决定了它需要以向参保农户收取一定的保费形式,维持自己的运营以及灾后的赔偿,农户虽然为此付出了一定的成本,但是却可以将自己个体面临的不确定性风险转移分散给其他人,降低了自身风险,减少了损失。而且,农业保险还可以有效地提高農户自身的减灾救助意识。相比之下,农业保险的补充对我国农业的可持续发展起到了重要的作用。

目前,根据中国保监会在2016年7月8日这天发布的“十二五”中国保险业十大改革举措可知,我国将对农业保险进行进一步的改革,国务院要颁布《农业保险条例》,此项改革措施将会对农业保险的实施进行进一步的规范。在我国,农业保险在实践中不断地改革完善,但是由于农业保险起步晚,在现实中仍然存在覆盖率低、风险分散渠道不健全、法律缺失等问题,限制了农业的发展,需要亟待解决。

二、我国农业保险的发展过程及其现状分析

在我国,迄今为止,农业保险已经走过了67个春秋。1949年,中国人民保险公司的建立拉开了我国农业保险的序幕,当时也只是经营少数的保险业务,如农作物、林果、畜牧和农民财产等。之后,随着我国的国民经济体制转入计划经济体制,农业保险遭到了停止办理的冬天。直到,改革开放后的1982年,才重新恢复了试办的农业保险。但是由于走商业保险的道路,其成本高,收益低,亏损突出的特点,导致其又一次陷入发展困境。针对这一现象,国家开始实行政府组织推动,农民互助共济,保险公司经办,结余滚存留地方建立风险基金的改革,一定程度上解决了商业化经营的弊端,同时为进一步深化改革与发展奠定了基础。1996年,我国开始实行保险分业经营,但是由于存在理论上的错误,误把农业保险归类为一般的财产保险,所以这次体制改革遗憾地错失了成立政策性农业保险公司的机会。其后,中共中央在2004年后连续发的5个农村工作的“一号文件”中表示鼓励开展农业保险试点,并给予政策和资金支持,国家对农业保险的政策支持使我国农业保险的市场开始升温,保险公司也相继成立。到目前,我国多种形式的农业保险试点已经相继展开,但是对如何构建一个完善的农业保险制度体系尚未形成。此外,由于主要采取的政府补贴和商业保险公司市场运作的办法,在实际运行中也存在一些问题。

三、我国农业保险存在的问题

(一)我国的农业保险费用高

由于农业容易受到自然灾害的威胁,自然灾害的,具有受灾面积大,时间长,破坏性大的特点,会使得农业保险的成本很高,再加上我国农业的发展模式是小规模,分散经营的,对于保险公司来说,投入的人力,资金,较多,也会使得成本上升。另一方面,我国农民的收入水平相对偏低,对于部分农民来说无法承担高额的保费。如下表1所示。

从表中可以看出,近几年来,我国的农业保险保费是在呈上升趋势,农保的赔付率虽然也在逐年提高,但并没有达到理想的程度,仍需进一步提高农保赔付率,降低农业保险保费,减轻农民负担。

(二)部分农民缺乏参保意识

2001年,我国成功加入WTO,成为WTO的成员国。“绿箱”补贴又称不可诉补贴,主要包括不具有专项性的补贴、给予基础研究的援助性补贴,以及用于鼓励农业研究开发、农民退休等方面的补贴。农业保险是属于“绿箱”补贴支持的内容之一。像美国,法国等WTO的成员国大都利用“绿箱”政策条款支持本国农业的发展,美国的农业保险已经经过成熟的发展,该国农民的农业保险险种的参保率可以达到90%以上,相比之下,我国部分农民存在参保意识薄弱的问题。从农业发展模式来看,由于每国的国情不同选择的发展方式也不同,美国是大规模集约化农场,我国是小规模,分散经营的发展模式,历史上传统的自给自足的自然经济占据主导地位,使我国农民的小农思想根深蒂固,倾向注重短期利益,缺乏对未来不确定风险事件的考虑,即使考虑过风险因素仍然存在侥幸心理。除此之外,一般来说农民接受的教育程度总体普遍偏低,所以知识文化水平不足,有时对于新事物的接受需要有一个过程。另外,保险知识的宣传力度不够,再加上自身收入水平低,不愿意花费过多的金钱,所以参保意识低。

(三)存在巨灾隐患及其风险转移分散体系建设缓慢

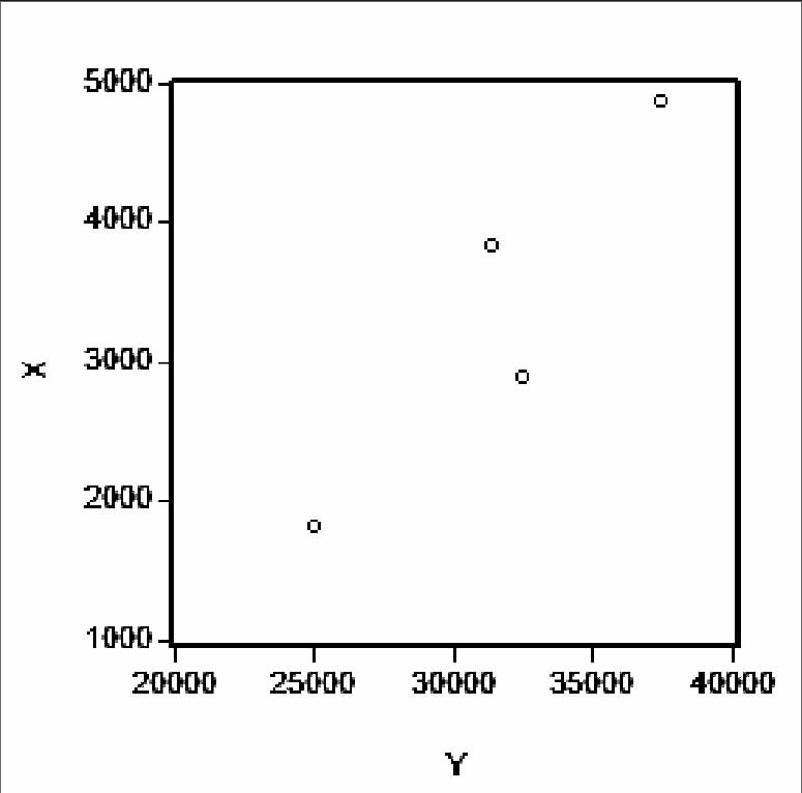

农业是容易受到巨灾侵害的脆弱产业,农户购买的农业保险会因大面积干旱、暴雨、台风等巨灾造成的系统性风险远大于普通保险。我们可以通过下列图表分析我国近年来农作物的受灾情况,如表2,图1所示,分析近几年我国农作物受灾状况。

从表中可以看出,2010年到2014年,我国农作物受灾面积,农作物绝收面积呈现上升趋势,x随Y的增加而增加,并在未来有扩大的趋势,这说明,自然灾害对我国农业的影响不可小觑。然而我国目前又严重缺乏再保险和巨灾风险分散机制的建设,灾害损失完全集中在直接经营农业保险的公司身上,存在风险分散不充分的问题,制约了农业保险的发展。