互联网金融促进辽宁农村商业银行发展路径

2017-02-27赵慧娥崔秀妹沈阳师范大学国际商学院辽宁沈阳110034

赵慧娥,崔秀妹(沈阳师范大学 国际商学院,辽宁 沈阳 110034)

互联网金融促进辽宁农村商业银行发展路径

赵慧娥,崔秀妹

(沈阳师范大学 国际商学院,辽宁 沈阳 110034)

近年来,我国农村商业银行作为农村信用合作社改革的产物已经成为农村金融中的主力军。作为互联网和金融两行业结合的新兴产物——互联网金融对我国农村金融产生了深远影响。互联网金融对辽宁农村地区金融发展有一定促进作用,如可以利用互联网金融低成本、高速、简单易行等特点满足人们的金融活动需求。然而,辽宁省农商行还存在风险防范制度不完善、产品单一与创新不足、技术人员缺乏等问题,为此,要积极促进农商行改革,积极发展电商服务,加大与互联网企业合作力度,加强人才队伍引进与建设,以促进辽宁农商行不断发展壮大。

互联网金融;农村商业银行;SW O T模型

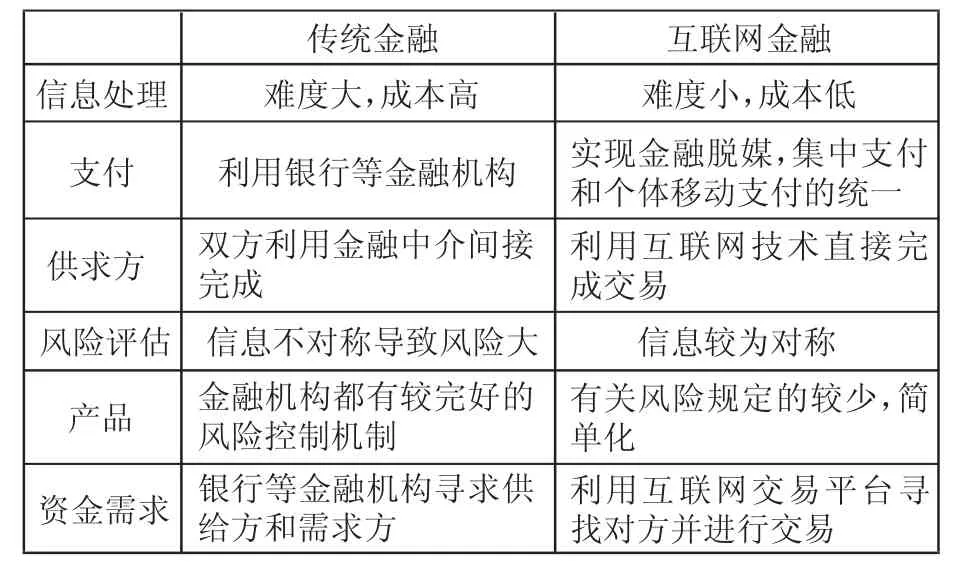

互联网技术的迅猛发展为金融业的繁荣提供了机遇,而互联网金融是信息技术与现代金融业的融合。互联网金融的兴起为当今金融业注入了新鲜的血液,为国民经济的高速、高质量的发展提供了动力与源泉[1]。作为中国最基层的农村金融组织,农村商业银行成为促进农村经济发展的核心。农村商业银行在农村金融服务中具有举足轻重的地位,随着互联网科技的快速发展,互联网对农村商业银行产生了深远的影响。的新型金融模式,通过互联网实现随时随地的支付业务等,最终能够实现资源优化组合。与传统金融活动相比,它的特殊之处在于将移动支付、云技术、社交网络、搜索引擎和数据挖掘等方面融合在一起,并且形成了一种新的参与方式——在电子空间中存在,形态虚拟化、网络化。

一、互联网金融概述

(一)互联网金融的含义

随着信息技术的发展和完善,互联网企业没有仅仅满足于自身的发展,而是根据自身长期积累下来的数据信息进行分析,并将其运用到了金融领域,一种新型的金融模式应运而生——互联网金融。

互联网金融是借助互联网技术和移动通信技术,将互联网技术和传统的金融行业结合在一起

表1 传统金融与互联网金融的比较

(二)互联网金融的主要模式

1.第三方支付模式

第三方支付是独立于买卖双方,由第三方机构单独提供的支付交易平台,以发挥网络支付中介功能。根据其独立性与否,又可以分为两类:一是不依赖于电商并且不具有担保,如汇付天下、快钱等;二是依赖于电商网站且有担保性,如支付宝、财付通等。第三方支付平台的迅猛发展对农商行的传统业务提出了挑战,两者由开始的合作慢慢走向竞争与合作同在。

2.P2P及众筹模式

P2P(Peer to Peer)即人们常说的人人贷。它的本质是直接借贷模式的一种,而且是发生在个人之间的,如宜信、人人贷、拍拍贷等。众筹又叫大众筹资,指的是有创新能力但缺乏资金的人借助互联网平台,集中大众资金来为自己或某个项目筹集资金的一种方式,如点名时间、追梦网、众筹网等。

以上两者的共同之处:借助互联网平台进行资金融通,该模式的优势在于将社会上的闲散资金利用起来,进而满足一部分人的资金需求。

3.基于大数据的金融模式

大数据金融模式指的是首先运用云计算等先进的处理方式对大量的数据进行演算与分析,再把分析得出的结论运用到传统金融活动中为人们提供金融服务。迄今为止,大数据金融的服务平台分为平台模式和供应链模式两种,其中平台模式中的典型代表是阿里小额信贷(简称“阿里小贷”,主要形式为“封闭流程+大数据”),供应链模式以京东、苏宁为代表。供应链模式主要是把电商作为核心企业,以未来收益作为担保来获得银行的信用,从而为供货商提供资金。

4.信息化金融机构

目前,信息化金融机构可以分三种:金融电商模式(以工商银行的“融E购”电子金融服务平台)、传统金融业务电子化模式(如网银、手银、电银等)、以互联网为基础的创新金融服务模式(主要有直接销售型银行、全自动化银行等)[2]。

信息化金融机构是最基本的,即借助互联网平台来推广自身的金融服务,并将自身的金融业务拓展与扩大。这也是传统银行在应对互联网金融时所做的改革,以便更加适应社会需要,在竞争格局中占有一席之地。

5.互联网金融门户

互联网金融门户的核心是“搜索比价”,即人们可以在该平台上实现货比三家,进而选择能满足自身需求、最符合自己利益的产品。互联网金融门户主要有三种:第三方资讯平台,网贷之家为典型代表;垂直搜索平台,典型代表为融360;在线金融超市,典型代表为91金融超市。

表2 互联网金融模式简要解析

(三)互联网金融兴起的原因

1.互联网普及率上升

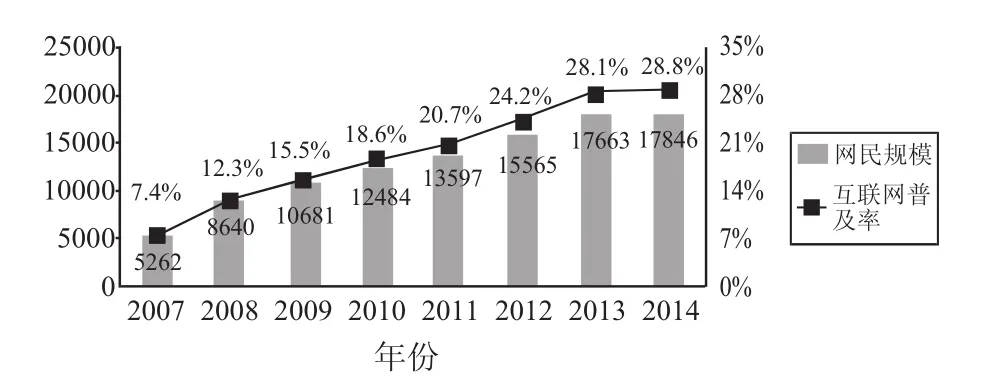

根据CNNIC 2014年发展报告所示:2014年网民数量为6.49亿人,比2002年的5 910万人增长了将近10倍。互联网普及率也从2002年的4.6%飙升至2014年的47.9%。其中农村中互联网的规模也在不断地增长,从2007年的5 262万人上升至2014年的1.78亿人,而且互联网的普及率从7.4%增加到2014年的28.8%。互联网普及率的迅猛增加为互联网金融创造了更多的发展契机。

图1 2002—2014年中国网民规模

图2 2007—2014年中国农村网民规模和农村互联网普及率

2.用户的需求

随着互联网的不断发展,人们对于银行业务呈现出多样化的需求,而传统的银行业务已经不能满足人们的需求。由于互联网具有交易成本低的特性,一些民间机构利用其特性不断地进行改革与创新来满足人们的需求。在监管不完善的条件下,这些民间机构能够更好地顺应潮流,抓住人们的心理,使用户的需求得到更好的满足。

3.消费习惯的形成

2013年互联网金融兴起后,一些新型支付方式也相继出现,支付宝、余额宝、手机银行的出现使得“无钱包”支付时代到来,如买完东西只需要扫扫二维码付款,方便快捷,即时到账。互联网金融行业的便捷性使得人们足不出户就可以进行理财、股票投资等,节约了人们的交易成本。人们消费习惯的改变也为互联网金融的崛起与发展创造了有利条件[3]。

二、辽宁农村商业银行的发展现状

(一)农村金融普及率低

辽宁省农商行主要有沈阳农村商业银行、大连农商银行、丹东农商银行、凤城农商银行、宽甸农商银行和辽东农村商业银行等。大部分农村商业银行的分行分布于县城,无法触及边远地方,边远地方的人们无法便捷地享受到金融服务,致使这些人的多样化需求无法满足。在服务对象上,农村金融一般选择种养专业大户或者一些前景比较好的客户,使一些农民享受不到国家对于“三农”的政策性支持。

(二)金融产品单一,人才匮乏

辽宁省农商行机构金融产品单一,没有拓展除转账、租赁、抵押、养老金及小额保险等以外的业务。从业人员的学历大专及以下比例高,而且年龄偏大,多数在40岁左右;从业人员不具备创新服务意识,思维模式僵化,难以契合农民多样化、特色化的金融需求。由于门槛较高和具有地域歧视性的选拔制度,农商行机构往往招收不到满足要求的人员。相较于其他商业银行,尤其是一些外资银行培训机制的完善和科学的选拔制度,农商行机构在短短的时间内很难吸收到优秀的管理人才[4]。

(三)农村金融体系不完善以及支农的动力不足

与其他银行相比,农村商业银行较为年轻,在风险管理方面不完善,国家相应的法律关于这方面的保护也存在缺陷。由于难以把握农业经营的自然风险(如有的地方看老天爷吃饭)和市场风险,使农商行没有很大的动力来为农村经济提供贷款。

三、互联网金融对辽宁农村商业银行的SWOT分析

(一)优势

互联网具备海量数据这一特性,可以帮助农商行拓展客户基础。众所周知,客户是银行各项业务得以拓展的基础,没有客户,银行就无法存活下来。因此,农商行要懂得利用互联网的优势,来拓展自己的业务,从而为自己争得一席之地。

就支付方面而言,辽宁省农村地区的金融服务供给不足,利用互联网金融具有低成本、高速、简单易操作等特点,能够更好地满足人们的需求。

(二)劣势

在互联网金融背景下,辽宁省农商行主要不足在于:第一,风险防范制度不完善。由于辽宁省农商行自身的资产总额、净资产比较少,以及成立时间比较短,在面对变化多端的金融市场时,往往自身难保。第二,产品单一、创新不足。目前,辽宁农商行的业务主要有存款、借款、个人理财等,不能满足人们多样化的需求。在产品以及业务上没有自身的特殊性,往往都是模仿其他一些银行的做法,没有展示出自身的特性。第三,缺乏金融技术人员。互联网金融主要涉及网上交易,而农商行的业务人员年龄偏大而且对计算机知识了解和掌握不够,不能熟练地运用计算机进行操作。第四,第三方支付平台的出现,使得农商行的传统业务量在不断地减少。第三方平台的快捷性、无地域性、无异地手续费等优势条件迅速夺得了人们的眼球,这也直接降低了农商行的利润[5]。

(三)机遇

互联网金融之所以迅速发展的根本原因是客户的满意度在不断提高,这在促进农商行改革的同时,也为农商行的发展指明了方向。

1.促进农商行改革和拓展客户

互联网金融对辽宁省农商行不仅仅是挑战,同时也使得农商行有了新的机遇。首先,互联网金融促进农村商业银行发展不仅仅是从传统业务上进行改革与创新,更重要的是金融产品的创新;其次,农商行可利用互联网金融的便捷性打破营业时间、地域等的限制,使得原本的线上服务慢慢转变成线上和线下相结合的模式,方便了人们的生活;最后,互联网金融在一定程度上帮助农商行拓展了客户。

2.促进农商行发展电商服务

农商行的基础设施较为完善,而且农商行的网点分布也广泛。发展电商服务有两个途径:一是自建电商平台,在平台上进行交易可以为银行提供更多的客户信息以及了解客户的信用,这为以后客户贷款提供了便利。二是与电商企业合作,如中国银行和京东商城达成了深度的供应链金融合作关系;平安银行和eBay合作,为eBay上的卖家提供无抵押、无担保的信用贷款,最高额度可达100万。

相比较这两种方式,第一种方式成本较高,因为农商行需要雇佣专业的人员进行系统维护以及平台的操作,这方面职员的薪资要求都非常高,大多数银行很愿意采用第二种方式。电商企业会有专业人员进行管理或建立自助服务,能够为客户提供全方位、高质量的服务,农商行无须雇佣专业人员,这在一定程度上降低了经营成本。另外,电商企业具有海量的相关数据,弥补了农商行自己建立平台资源的不足问题,为以后金融业务的创新提供了参考。

(四)威胁

1.农商行传统支付业务

现在流传一句话:“手机不离手,事事全都有”。第一,该支付模式将会给农商行带来支付结算、银行卡、代理业务等手续费收入的降低,削弱了农商行作为支付结算渠道的地位。第二,移动互联网的发展,如Wi-Fi等技术的发展,使得移动支付与通信设备紧密联合在一起,真正实现了随时、随地和以任何方式进行支付。第三,移动支付的安全性能正在不断进行更新与完善,这使得一些客户的信息、账户等不再被银行独有[6]。网络支付的进一步发展,使得农商行的支付功能被边缘化。

2.农商行的存款业务

随着互联网技术的不断升级与完善,以余额宝、陆金所为例的一些金融理财产品也在不断出现。余额宝是由支付宝与天弘基金共同创建的,它3%—5%的货币基金收益,加上支持随时在线支付、小额转账取现、信用卡还款等功能,比如支付宝上面新推出的“蚂蚁花吧”,这些新功能的出现完全可以满足工资不够花的年轻人的需求。它的利率大约是农商行活期款的3—4倍,而且人们可以随时随地地使用余额宝里面的余额进行支付和消费,这就使得一些客户将银行卡里面的闲置或者全部资金转到余额宝,导致农商行的存款业务减少。

3.农商行物理网点的数量

农商行的服务模式在不断地进行改革与创新,由最初的“物理网点+电子银行”转变成“水泥+鼠标+拇指”的新模式,这一变化使得物理网点的地位没有那么重要。在这种形势下,农商行的管理者应该从大局出发,权衡利弊,重新部署服务渠道。现在不再是占地面积大就可以使存款增加、利润增加的。在互联网大潮的推动下,我们的交易主要依靠移动支付,而不是单纯地依赖于物理网点。

4.农商行运行格局

目前,辽宁省农商行的银行业务单一,金融或理财产品没有创新,大部分是模仿其他银行,再加上农商行起步晚,在客户心中没有那么好的信誉度,不能很好地满足人们的需求。互联网金融的发展改变了客户交易的方式,它涉及面很广,几乎包含了整个金融领域的服务项目,很多农商行是没有这些业务的,这为吸引客户打下了坚实的基础,同时也对农商行的运行格局产生了一定的消极影响。

四、互联网金融背景下辽宁农村商业银行的发展路径

(一)处理好“支农”与“盈利”的关系

作为我国农村金融的主力军,农商行与一般商业银行不同的是:它不仅要顾及自身的盈利状况,还要为“三农”发展以及经济发展提供支持与帮助。但是需要注意的是,农村商业银行是企业法人,需要自主经营、自负盈亏,有时候往往会出现“盈利”和“支农”相矛盾,这就需要农村商业银行正确处理好“盈利”和“支农”两者之间的关系,达到双赢目的。不管从国家角度还是企业自身的角度来说,农商行应加大支农的力度,即农商行应该了解当地农民的需求以及农村经济发展的需要,然后有针对性地采取一些优惠政策来满足农村的需要。对政府来说,政府应该适当给予一些优惠政策,使农商行有动力、有激情为农村提供支持,进而使辽宁省呈现出农商行与农村经济发展共赢的局面。农商行的稳定发展离不开政府的支持,只有政府支持才能为农村商业银行的发展提供健康有序的竞争环境[7]。

(二)扩大农商行业务,加大与互联网企业的合作力度

在互联网金融模式中,第三方支付因为方便快捷、操作简单等特性,一直是农村人们的首选支付方式。因此,农商行应该与第三方支付企业合作,扩大自身业务的覆盖领域。由于农商行贷款手续多、提供抵押物等的限制,一些农民开始转向人人贷、拍拍贷等网贷平台来满足自己的需求,这对农商行的利润形成了挑战。互联网金融具有海量数据、科学的分析方法,而农商行可以借助自身较完善的运行机制与电商企业合作,了解客户多样化的需求,从而达到双赢的目的。

(三)注重客户体验,提升质量

辽宁省偏远地区的农商行的服务水平差、效率低且业务烦琐,客户的满意度不断下降。为此,应采取以下措施:第一,农商行应以客户需求为中心,根据客户的消费习惯和偏好来为客户量身定制,提高服务质量,在客户离行后可进行跟踪服务;第二,农商行应该在业务流程、银行卡申请等审批环节上缩减和提高效率;第三,要充分利用社交网络、微信客服、电子邮件等互联网平台进行网络营销,真正实现随时、随地与客户进行交流与探讨,高效地满足客户的多样化需求[8]。

(四)加强人才队伍的引进与建设

如前所述,农村商业银行中的工作人员学历低、操作技术不全面,越来越不能满足客户多样化和特色化的需求。故在人才建设方面,要改变选拔人才的制度。第一,杜绝裙带关系,真正为银行的发展选拔出高素质、经验丰富的优秀人员。第二,可以借鉴国有银行的近亲回避制度,避免以权谋私给银行造成不可挽回的损失。同一个人在不同的岗位之间进行轮换,熟悉并掌握不同的业务流程,同时进行监督。第三,农商银行可以选择与高校进行合作,利用高校优秀的教学资源为自己培养复合型人才。第四,在招聘的时候,农商行的人才应该偏重于集金融知识、计算机知识、营销知识等于一身的复合型人才,不应有地区保护主义倾向,这样才能使高层次的优秀人员加入进来。

[1]蔡林正也,梁剑.互联网金融发展对我国商业银行的影响及启示——以P2P、B2B和余额宝为例[J].中国市场,2014(37):65-67.

[2]陆笑笑.浅谈农信社员工队伍建设与管理[J].现代商业,2010(29):209-210.

[3]宫晓林.互联网金融模式及对传统银行业的影响[J].南方金融,2013(5):38-39.

[4]陈明照.互联网金融的主要模式及对商业银行发展的影响分析[J].经济研究导刊,2013(31):52-64.

[5]刘俊峰.互联网金融时代商业银行营业网点应对建议[J].中国金融电脑,2014(1):25-36.

[6]郑晓鹏.互联网金融对商业银行的冲击及其对策[J].现代管理科学,2014(2):28-37.

[7]冯娟娟.互联网金融背景下商业银行竞争策略研究[J].现代金融,2013(4):14-16.

[8]邱勋.互联网基金对商业银行的挑战及其应对策略——以余额宝为例[J].上海金融学院学报,2013(4):75-83.

Internet Financial Path for Rural Commercial Bank in Liaoning Province

Zhao Huie,Cui Xiumei

(College ofInternational Business,ShenyangNormal University,ShenyangLiaoning110034)

In recent years,the rural commercial banks in China have become a major force as the product of the reform of rural credit cooperatives.Currently,the emerging product which combines the Internet and finance,Internet finance has a profound impact on the rural finance.This study chooses rural commercial banks in Liaoning province as the research object based on the Internet finance.It summaries the concept and models of Internet finance and analyzes the reasons for the rise of Internet finance.It generalizes the status of the development of rural commercial banks in Liaoningprovince,applyingthe SWOTmodel toanalyze the rural commercial banks in Liaoning.At last,it puts forward the path for the rural commercial banks,hopingtoprovide references for related institutions tomake policies.

Internet finance;rural commercial banks;SWOTmodel

F272

A

1674-5450(2017)01-0011-05

【责任编辑:李 菁 责任校对:赵 颖】

2016-11-20

国家社会科学基金项目(16BJL026);辽宁省社科规划基金项目(L15BJY021);辽宁经济社会发展立项课题(2017lslktyb-161);沈阳师范大学重大孵化项目(ZD201611)

赵慧娥,女,辽宁凌海人,沈阳师范大学教授,管理学博士,硕士研究生导师,主要从事国际贸易、国际投资与世界农业经济研究。