装备制造业上市公司竞争力评价*

——基于因子分析与改进的TOPSIS法

2017-02-22桂林电子科技大学商学院杜文忠崔艳丽

桂林电子科技大学商学院 杜文忠 崔艳丽

装备制造业上市公司竞争力评价*

——基于因子分析与改进的TOPSIS法

桂林电子科技大学商学院 杜文忠 崔艳丽

本文选取我国52家装备制造业上市公司作为研究对象,采用因子分析法和改进的TOPSIS法,克服原始变量缺失及权重赋值主观性的不足,从盈利能力、偿债能力、经营能力、投资与收益和资本构成五个方面对2015年装备制造业上市公司竞争力进行综合评价。结果表明:装备制造业七个子产业之间上市公司的发展水平不均衡,计算机通信及其他电子设备制造业上市公司明显优于其他几类装备制造业上市公司。

装备制造业 因子分析法 改进的TOPSIS法 竞争力

一、引言

随着2008年金融危机爆发,产业“空心化”、失业率高等一系列问题的出现,我国开始反思虚拟经济过度发展的弊端,认识到经济增长必须建立在实体经济健康发展的基础上,首先要做的就是振兴制造业。装备制造业是为国民经济发展和国防建设提供技术装备的基础性产业,是制造业的核心组成部分。因此分析装备制造业上市公司的竞争力对制造业未来发展具有一定研究意义和价值。限于因子分析法原始变量缺失和TOPSIS法权重赋值的主观性,本文采用因子分析法和改进的TOPSIS法,更客观地对我国52家装备制造业上市公司的竞争力进行研究。装备制造业分属于金属制品业(MMP)、通用装备制造业(MGPM)、专用设备制造业(MSPM)、交通运输设备制造业(MTE)、电气机械及器材制造业(MEM&E)、计算机通信及其他电子设备制造业(MCE、C&OEE)、仪器仪表制造业(MMI)7个行业。

关于上市公司的竞争力,许多学者从不同的角度对不同的行业进行了研究。陈奕伶(2013)采用因子分析法从盈利和规模两方面研究了IT产业上市公司的竞争力。董晓晓、李斌(2014)研究了我国104家信息技术产业上市公司竞争力,发现东部企业与中西部企业有着显著的差异。慈斌、吕杰(2012)采用等权重条件下和熵权修正后的两种TOPSIS法对农业上市公司竞争力进行了研究,得出了农业上市公司竞争力中经营能力占主要地位的结论。张慧、周春梅(2012)通过因子分析和聚类分析对我国旅游上市公司经营业绩进行了评价,并按经营业绩分为五类:消极安全型、稳定理想型、一般性、激进扩张型、保守型。路世昌、关娜(2012)通过DEA-Malmquist指数分析我国装备制造业主要上市公司的经营绩效,利用Tobit回归得出了其影响因素与经营绩效的关系。王崇彩(2010)通过因子分析法从盈利能力、偿债能力、成本费用率、增长能力四个方面,综合评价了我国35家零售业上市公司的竞争力。朱承亮、岳宏志(2008)从盈利能力、偿债能力、运营能力以及成长能力五个方面建立了10项财务指标,对钢铁行业上市公司竞争力进行了研究。总体来看,目前关于不同行业上市竞争力的研究主要采取的是单一因子分析法或TOPSIS法。本文将因子分析法和TOPSIS法结合,从盈利能力、偿债能力、经营能力、投资与收益、资本构成五个方面选取指标,对我国52家装备制造业上市公司竞争力进行研究,从而在一定程度上对现有研究领域和方法进行丰富和补充。

二、研究设计

(一)指标体系构建为了测度我国装备制造业上市公司竞争力水平,需要选取多指标对装备制造业上市公司竞争综合评价指数进行测算,根据指标的系统性、可操作性、数据可获得性等原则构建规范合理的指标体系。从盈利能力、偿债能力、经营能力、投资与收益、资本构成五个方面构建4个一级指标和10个二级指标(见表1)对我国装备制造业上市公司竞争力水平进行评价。

表1 装备制造业上市公司竞争力评价指标体系

(二)样本选取与数据来源本文选取沪市装备制造业上市公司为研究样本,从盈利能力、偿债能力、经营能力、投资与收益、资本构成五个方面选取10个评价指标,所选的指标数据来源于巨潮资讯网2015年的公司综合评价指标数据,根据研究需要,对装备制造业上市公司进行如下筛选:为了避免异常值的影响,剔除ST和*ST类上市公司;剔除数据不全的样本公司。经过处理后,选取了装备制造业7个子行业中净利润率较高的52家上市公司。

三、装备制造业上市公司竞争力实证分析

因子分析法是主成分分析的扩展和推广,最早由英国心理学家C.E斯皮尔曼提出。主要思路是通过原始变量的相关系数矩阵内部结构的研究,导出能控制所有变量的少数几个不可观测的综合变量,通过综合变量去描述原始的多个变量之间的相关关系。因子分析在降维的过程中会导致原始变量的部分缺失。TOPSIS法由C.L.Hwang和K.Yoon于1981年首次提出,是系统多目标决策分析中一种常用的有效方法,又称为优劣解距离法。其基本思想是:基于归一化后的原始数据矩阵,找出有限方案中的最优向量和最劣向量,然后分别计算各评价对象与理想解和负理想解的距离,获得各评价对象与最优方案的相对接近程度,以此作为评价优劣的依据。TOPSIS法的缺点是指标权重的赋值具有主观性。将因子分析法和改进的TOPSIS法结合,克服了原始变量缺失和权重主观性的不足,从而更客观地反映装备制造业上市公司的发展水平。

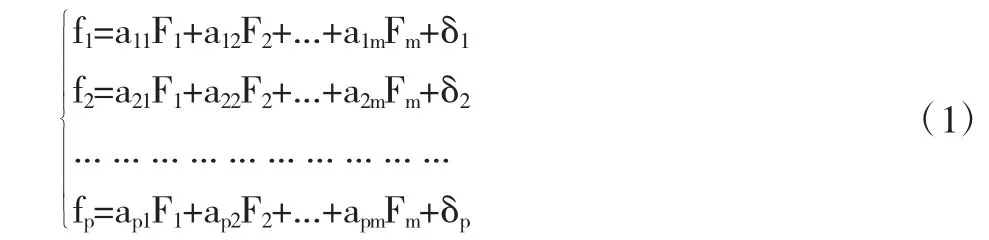

(一)因子分析法假设原始变量为f=(f1,f2,...,fi)T,即可观测变量,E(f)=0,D(f)=(r11)i×i,不可观测的公共因子为F=(F1,F2,...,Fm)T(m<i),E(F)=0,D(F)=Im×m(F的各分量方差为1,且互不相关),特殊因子δ=(δ1,δ2,...,δi)T,表示原始变量不被因子解释的部分,原始变量和公共因子及特殊因子之间的关系如下:

矩阵形式:f=AF+δ,其中因子载荷矩阵A=(ai1,ai2,...,aim)。aij(i=1,2,3,...,n;j=1,2,3,...,m)为因子载荷,表示第i个原始变量在第j个因子上的负荷。如果将变量f看作m维因子空间中的一个向量,则aij表示f在坐标轴F上的投影,相当于多元线性回归模型中的标准化回归系数。

(1)相关性检验。KMO统计量是比较各变量间简单相关系数和偏相关系数的大小。Bartlett球形度检验原假设H0:相关系数矩阵是单位阵,如果Sig值拒绝原假设表示变量之间存在相关关系,适合做因子分析。本文通过KMO检验和Bartlett球形检验测度原始数据的相关性,结果表明(见表2):KMO统计值为0.651,Bartlett检验的Sig值为0.000远小于显著性水平0.05,两个相关性检验都表明适合做因子分析。

表2 KMO和Bartlett检验

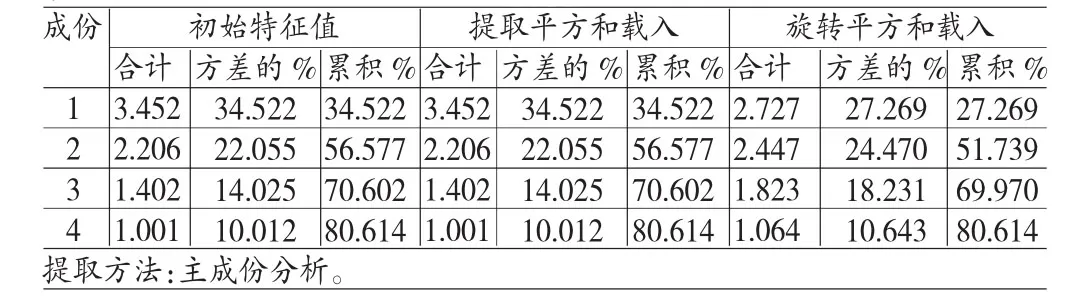

(2)公共因子提取及命名。采用主成分法提取公因子,根据因子贡献率结果(见表3),提取初始特征值大于1的四个主成分作为主因子,第一个因子的特征值为3.452,解释了原有10个变量总方差的34.522%,提取的前四个因子方差累计贡献率为80.614%,涵盖了10个指标的大部分信息,基本能反映公司的经营状况。

表3 解释的总方差

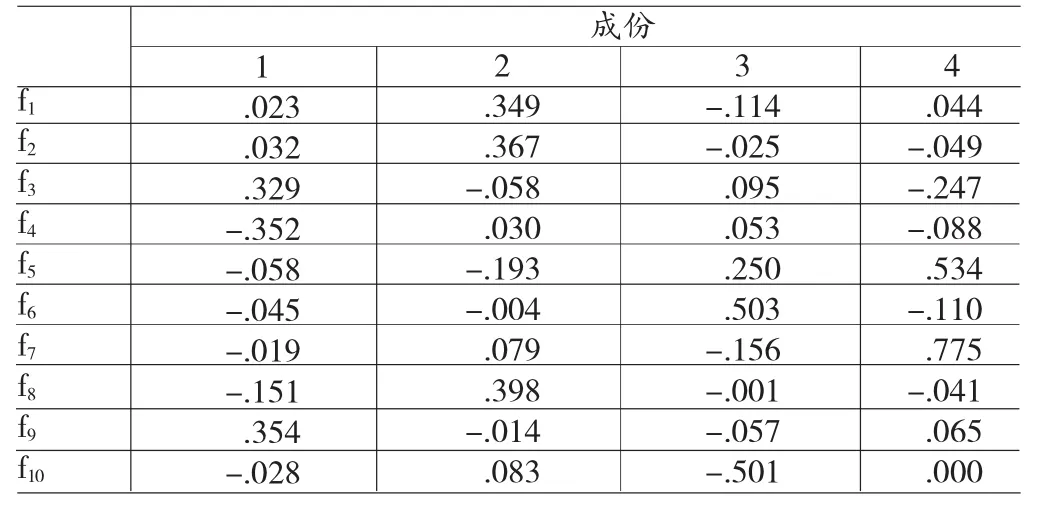

采用最大方差法对因子载荷矩阵实施Kaiser标准化的正交旋转使得因子载荷系数向0或1两极分化,使大的载荷更大,小的载荷更小,这样结果更具可解释性。根据旋转后的因子载荷矩阵(见表4),流动比率f3、资产负债比率f4、净资产比率f9都在第一个因子F1上有较高的载荷,这三个反映变量都与偿债能力相关,命名为“偿债因子”;第二个公因子F2在净利润率f1、总资产报酬率f2、净资产收益率f8上具有较大的载荷数,且综合反映了收益情况,命名为“效益因子”;第三个公因子F3的载荷主要分布在固定资产周转率f6和固定资产比率f10上,概括了固定资产使用情况,命名为“固定资产利用率因子”;第四个因子由存货周转率f5、每股净资产f7组成,反映生产环节的运营效率和公司内在价值,命名为“营运因子”。

表4 旋转成份矩阵a

(3)因子得分计算。通过将公因子作为因变量进行回归分析计算相应的因子得分系数,根据因子成份得分系数矩阵(见表5)计算各因子的得分函数及各因子得分表达式。式(2)中f'i为标准化后的数据,由于原始数据具有不同的量纲和数量级,因此需要对原始数据进行标准化处理来消除量纲和数量级的影响。本文采用Z-score法对样本数据进行标准化处理。

根据各因子得分结合因子方差贡献率占总方差贡献率的比重作为权重进行加权计算综合评价指数函数:

表5 成份得分系数矩阵

(二)改进的TOPSIS法

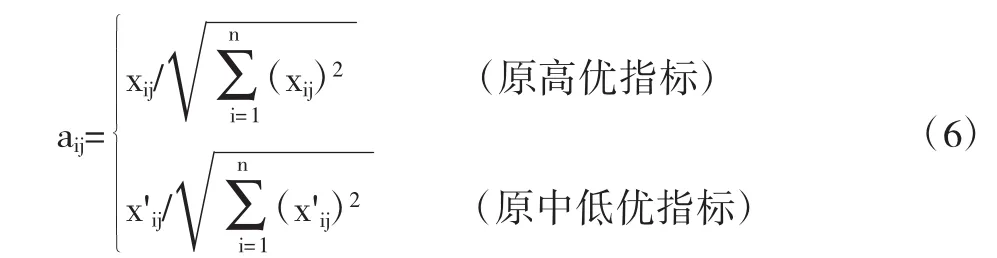

(1)指标属性趋同化处理。采用TOPSIS法进行评价时,要求所有指标方向一致,将低优指标和中性指标全转化为高优指标x'ij,式(5)中xij为第i个上市公司的第j个指标的原始数据,x'ij为趋同化后的数据,M为指标标准值。

(2)对趋同化后的数据进行归一化处理,并建立相应的矩阵。

由此得出归一化后的矩阵A:

(3)根据归一化后的矩阵确定最优向量和最劣向量。

(4)计算第i个装备制造业上市公司综合竞争力与最优方案和最劣方案的距离D+i与D-i。

(5)测算各评价对象与最理想解的相对接近程度。

式(10)中,Ci∈[[0,1],Ci越大,表示第i个装备制造业上市公司的竞争力水平越高,Ci越接近1,表示第i个公司的综合发展水平越接近理想解;反之,Ci越接近0,表示i个公司的综合发展水平越接近负理想解。

(三)测算结果分析利用因子分析法,根据我国52家装备制造业上市公司原始数据标准化、因子分析评价指数函数式(3)、(4)计算出其综合发展水平Fi。采用改进的TOPSIS法对原始数据进行趋同化、归一化等处理,如式(5)-(10)的步骤测算出52家装备制造业与最理想解接近的水平Ci,将因子分析法和改进的TOPSIS法结合,对Fi和Ci进行赋值加权,Ti=aFi+bCi,其中a=0.4,b=0.6,由此测算出我国52家装备制造业上市公司的综合发展水平及排名见表6。

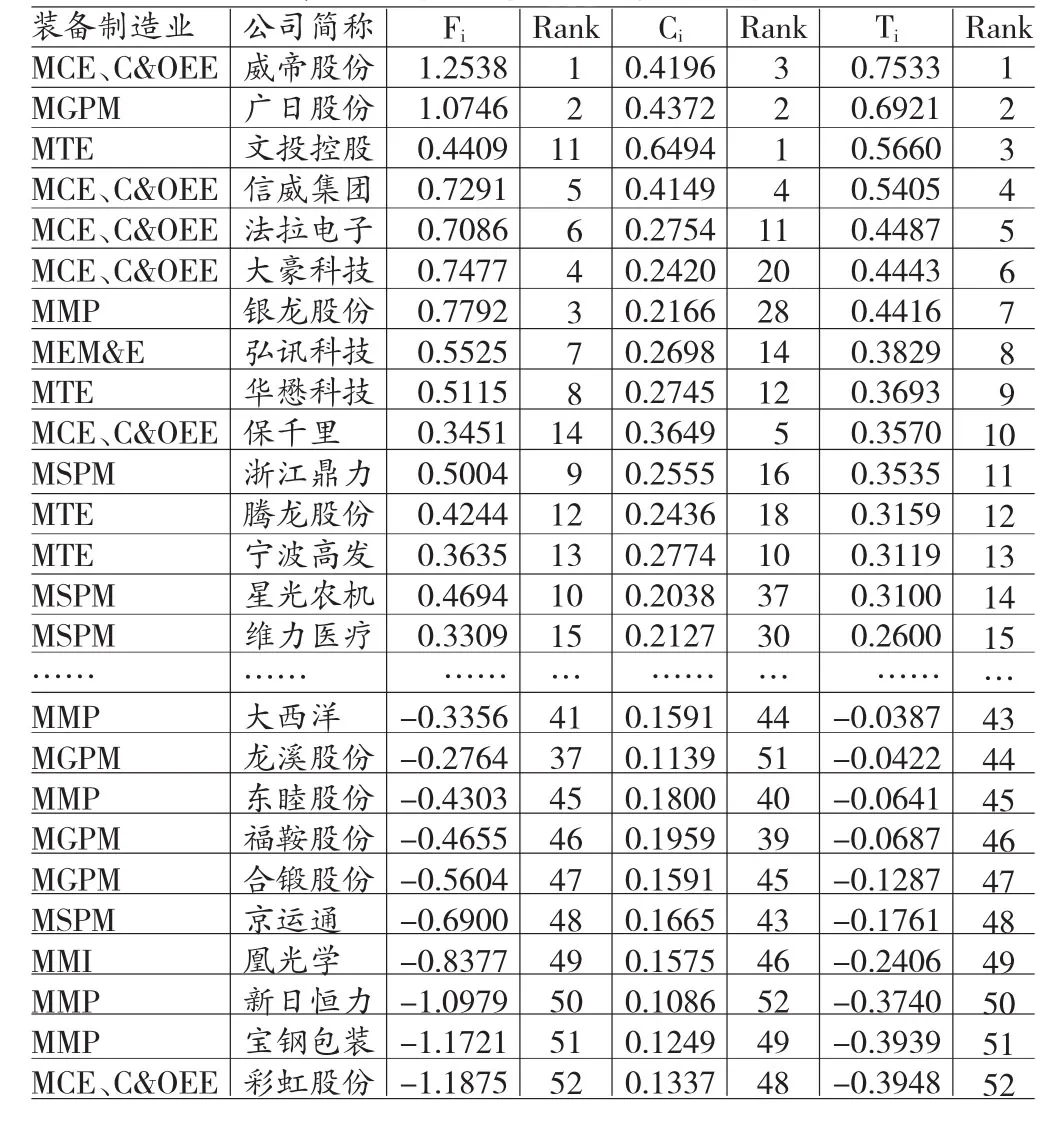

表6 装备制造业上市公司竞争力排名

根据因子分析的结果,我国52家装备制造业上市公司由于偿债因子、效益因子、固定资产利用率因子、营运因子的不同导致其发展水平存在显著差异,如广日股份综合排名第2,效益因子排名第1,营运因子排名第8,偿债因子和固定资产利用率较低分别排名33和19,说明广日股份的经营状况很好,但是应该引起其对负债经营的风险警觉;兰石重装效益因子排名第3,但是偿债因子、固定资产利用率因子、营运因子的排名分别为49、43、47,导致其综合排名42,说明企业只追求效益可能致使潜在风险的存在,需要通过均衡发展来提高竞争力。从因子分析的综合发展水平看,其中24家企业的综合评价指数大于0,占总样本量的46%,说明大部分装备制造业上市公司的竞争力水平低于平均竞争力水平;根据改进的TOPSIS法计算所得的结果,前三名的装备制造业上市公司文投控股、广日股份、威帝股份的最理想解Ci分别为0.6494、0.4372、0.4196,远小于1,表明装备制造业上市公司的竞争力水平普遍较低。

总体来看,装备制造业上市公司的综合发展水平存在显著差异,竞争力排名前十的企业中,属于计算机通信及其他电子设备制造业(MCE、C&OEE)有5家,包括:威帝股份、信威集团、法拉电子、大豪科技、保千里;交通运输设备制造业(MTE)的企业有2家:华懋科技、文投控股。通用设备制造业(MGPM)、电气机械及器材制造业(MEM&E)、金属制品业(MMP)的上市公司分别有1家,为:广日股份、弘讯科技、银龙股份。由此可以看出,计算机通信及其他电子设备制造业(MCE、C&OEE)的上市公司竞争力明显比较高。4家金属制品业企业——大西洋、东睦股份、新日恒力、宝钢包装排在最后十名,说明金属制品业(MMP)上市公司的发展比较落后,且装备制造业七个子产业之间的发展不平衡,其竞争力水平基本排名为:计算机通信及其他电子设备制造业(MCE、C&OEE)>交通运输设备制造业(MTE)>电气机械及器材制造业(MEM&E)>专用设备制造业(MSPM)>仪器仪表制造业(MMI)>通用装备制造业(MGPM)>金属制品业(MMP)。

四、结论

本文将因子分析法和改进的TOPSIS法结合,克服了原始变量缺失和权重赋值主观性的不足,更客观地反映装备制造业上市公司的发展水平。从盈利能力、偿债能力、经营能力、投资与收益和资本构成五个方面选取10个指标测算我国52家装备制造业上市公司综合评价指数,且对其竞争力水平进行了分析。综合评价指数Fi和最理想解Ci均表明我国装备制造业上市公司的综合发展水平比较低,需要全面均衡发展来提高竞争力;通过对两种方法结合角度Ti的分析,可以看出装备制造业7个子行业的上市公司综合发展水平存在显著的差异,计算机通信及其他电子设备制造业(MCE、C&OEE)上市公司的竞争力水平明显优于金属制品业(MMP)。

*本文系广西软科学研究计划项目(项目编号:桂科软13180002-2、桂科软12252007)阶段性研究成果。

[1]陈奕伶:《我国IT产业上市公司竞争力评价研究》,《科技管理研究》2013年第3期。

[2]董晓晓、李斌:《我国信息技术产业上市公司竞争力实证分析》,《哈尔滨商业大学学报(社会科学版)》2014年第1期。

[3]慈斌、吕杰:《基于熵——TOPSIS法的农业上市公司竞争力评价》,《统计与决策》2012年第13期。

[4]张慧、周春梅:《我国旅游上市公司经营业绩的评价与比较——基于因子分析和聚类分析的综合研究》,《宏观经济研究》2012年第3期。

[5]路世昌、关娜:《基于DEA-Tobit的装备制造业上市公司经营绩效研究——来自2005~2010年装备制造业的经验数据分析》,《工业技术经济》2012年第2期。

(编辑 朱珊珊)