管理层能力能促进资本结构动态调整吗?

——基于制造业上市公司的经验证据

2017-02-22北京科技大学东凌经济管理学院肖明张静亚班军

北京科技大学东凌经济管理学院 肖明 张静亚 班军

管理层能力能促进资本结构动态调整吗?

——基于制造业上市公司的经验证据

北京科技大学东凌经济管理学院 肖明 张静亚 班军

本文以2008~2015年我国沪深两市A股制造业上市公司的财务数据作为研究样本,用数据包络分析法(DEA)计算我国上市公司的管理层能力,采用部分调整模型研究自由现金流、管理层能力对不同调整方向资本结构动态调整的影响。研究发现,管理层能力对资本结构向上调整与向下调整的速度产生不同影响。并且,公司自由现金流越高、管理层能力越低,对于资本结构向上调整的公司,资本结构调整速度越快,而对于资本结构向下调整的公司,其调整速度越慢。

管理层能力 自由现金流 资本结构 动态调整

一、引言

资本结构问题以及资本结构动态调整问题一直是公司财务研究等各国经济研究的的核心问题。自Modigliani和Miller(1958)提出MM理论以来,学者们对于企业是否存在最优资本结构不断进行研究和探讨,用不同的资本结构理论如融资优序理论(Myers和Majluf,1984)、动态权衡理论(Byoun,2008)等进行分析,Faulkender等(2012)将自由现金流对资本结构动态调整速度的影响进行量化,肖明等(2015)研究了资本结构调整至最优状态后的融资成本变化。资本结构动态调整是不断进行修正和优化的过程,需要有能力的领导者进行经营管理决策。在现代企业中,管理层作为企业经营的主要决策者,对企业的业绩承担主要经济责任,尤其是处于经济下行期的钢铁煤炭等制造行业企业,在面临巨大的债务以及融资压力下,如何有效选取高能力管理层以改善经营现状,提高经营成果则显得尤为重要。基于此,本文选取制造业上市公司作为研究样本,考察管理层能力对资本结构动态调整的影响,并进一步根据公司自由现金流水平进行分组,研究不同情况下的资本结构调整速度,为上市公司制度建设及内部治理提供参考。

二、理论分析与研究假设

资本结构影响着企业治理结构,即管理者、股东、债权人等利益相关者之间的契约关系(李维安,2002),是股东、债权人、管理者等众多利益相关者不断博弈的过程,是对公司控制权的选择与分配。在企业资本结构动态调整过程中,不同利益相关者对管理者采取何种融资方式来实现资本结构动态调整支持程度取决于自身利益是否最大化,这就需要管理者在资本结构动态调整过程中积极与各利益相关者进行沟通,以达成共识。

管理层能力的经济后果逐渐成为学者关注的热点,如高能力管理者可以有效提高公司绩效(常健,2003;Andreou等,2013)和经营效率(Demerjian等,2012),提高会计信息质量(Bamber等,2010;谢建和吴德军,2015)和缓解公司信息的不对称性(Panayiotis等,2013;Cornaggia等,2014),促进企业创新(Chen等,2015;Sun,2016)等,可以发现较高的管理层能力对其公司发展具有积极作用。高能力管理层具有更好的风险控制的能力和资源整合能力(何威风和刘巍,2014),促使企业的资本结构向目标资金调整的速度加快。

尽管积极进行资本结构动态调整有助于实现企业价值最大化,但却不一定能够实现管理者利益最大化,对于管理者自身而言,在实现企业价值最大化的过程中,同时关注自身利益的获取(Bebchuk和Fried,2003;权小锋等,2010)。对于资本结构向下调整的企业,负债水平降低,管理层具有更多的投资机会,基于管理层自身利益需求,促进实际资本结构向目标资本结构调整加快。对于资本结构向上调整的企业,需要增加负债水平,此时会加重债权人的监督对管理者的行为约束,自身获利机会降低,使得调整速度减慢。因此,向上调整和向下调整的企业资本结构调整速度存在差异。基于此,本文提出如下假设:

H1:管理层能力对资本结构不同调整方向的调整速度产生不同影响

现金在企业运营与发展中的战略地位和作用在后危机时代日益凸显(Oler和Picconi,2014),由于其具有的流动性特点而极易成为代理人掠取私利的工具(Fresard和Salva,2010),并且自由现金流在资本结构动态调整中有重要影响,处于失衡状态的自由现金流可以降低资本结构调整成本(Faulkender,2008),管理层的能力是影响流动性收益和代理成本的关键因素。在自由现金流充裕时,管理层更容易对资本结构调整速度产生影响,因此,本文关注自由现金流水平较高时,对于调整方向不同的企业资本结构调整速度产生的影响。高水平的自由现金流可以支持企业成长,增加产品市场业绩(Brown和Petersen,2011),有助于企业把握投资机会。当管理层能力越强时,对市场环境的判断和反应越准确,对于提高产品市场绩效具有积极意义,提高投资收益,从而有助于获取股东信任,降低负债水平,减少债权人的监督。而对于能力较低的管理层,则会产生相反的结果,即股东需要增加负债以加强债权人对管理层的监督,此时对于需要向上调整资本结构的公司而言,基于公司需要通过增加负债水平调整资本结构和公司股东需要增加负债监督管理层的双重目标,资本结构动态调整加快。基于此,本文提出以下假设:

H2:对于资本结构向上调整的公司,公司自由现金流越高、管理层能力越低,调整速度越快

H3:对于资本结构向下调整的公司,公司自由现金流越高、管理层能力越低,调整速度越慢

三、研究设计

(一)样本选取与数据来源本文以2008~2015年沪、深两市A股主板上市制造业公司为初始样本。由于制造业行业的公司样本数量大,而且制造业公司的投资具有专业性和不可逆性,符合数据包络分析法(DEA)计算管理层能力的基本思路,也更能体现实物投资的特征,因此选取制造行业作为实证研究的对象,行业分类采用2012版证监会行业分类标准。此外,为保证数据可行性,防止企业受自身原因波动过大,选取上市年限超过5年,即2012年以前上市的公司。数据筛选原则如下:剔除经过ST特殊处理及退市的公司;剔除同时发行A、H股或A、B股的公司;剔除相关变量数据缺失的公司。最终,将数据进行平衡面板的规整,并将所有数据在上下各1%的水平上进行缩尾(winsorize)处理,得到460家制造业公司共3680个观测值。本文数据来源于CSMAR和RESSET金融数据库。本文数据处理和分析通过DEAP2.1和STATA13.1完成。

(二)管理层能力的度量管理层能力是指高层管理者在其他条件既定的情况下,有效利用公司既有的资源创造产出的能力。本文沿用Dermerjian(2012)的方法,使用数据包络分析法(DEA),通过计算企业的投入产出效率值,以及进一步的TOBIT回归,来计算企业管理层的能力。

首先,使用DEA方法计算企业的经营效率值,其公式为:

其中,企业的投入为营业成本(COGS)、固定资产净额(PPE)、无形资产(Intan)、商誉(Goodwill)、净研发支出(R&D)及销售费用与管理费用之和(SG&A),企业的支出为营业收入(Sales)。在计算时,DEA会得出每个企业的生产效率值θ,该值介于0和1之间,1表示企业的经营效率达到最优,值越大表明经营效率越高。

其次,使用DEA分析得到的效率值θ进行TOBIT回归,得到管理层能力值。结合相关学者的研究,本文选取了公司规模(Size)、市场份额(Marketshare)、自由现金流虚拟变量(FCFI)、公司上市年限(Age)和产权性质(SOE),作为影响公司效率的因素。在去除这些公司层面因素的影响之后,回归的残差部分可以用来衡量企业管理层能力。TOBIT回归模型如下:

上述回归得到的残差值ε就是管理层能力(MA)。

(三)自由现金流的度量根据国内财务报表的特征和实际中研究可考的数据,本文采用Tom Copeland教授(1990)提出的计算方法来衡量企业的自由现金流量,本文以固定资产及在建工程、可供出售金融资产、持有至到期投资、长期股权投资、投资性房地产、无形资产及开发支出等主要长期资产的增加值作为当期资本支出。为了消除公司规模对自由现金流量水平界定的影响,本文参考Thomas等(2001)的研究方法,用自由现金流与滞后一期的账面资产总额的比值来反映自由现金流水平,即:

自由现金流水平=[息税前利润-所得税+折旧及摊销-(资本开支+净营运资本增加)]/滞后一期账面资产总额

(四)模型构建首先,参考Flannery和Rangan(2006)的研究成果,建立如下目标资本结构:

其中,vi和θt分别表示个体效应和时间效应。Xi,t-1表示控制变量,包括企业的盈利能力、成长性、公司规模、非负债税盾、资产有形型、公司独特性等,macrot表示宏观经济因素,具体变量定义见表1。

为了确定目标资本结构,本文参考连玉君(2007)和肖明(2015)等衡量资本结构动态调整速度的做法,建立部分调整模型。

其中,BLi,t-BLi,t-1表示当期资本结构实际调整值,BL*i,t-BLi,t-1表示理论目标调整值;δ为调整速度,表示当年实际调整量占目标调整量的比例,δ值越大,调整速度越快。

将模型(3)中的BL*i,t代入模型(4)整理得:

为研究管理层能力对资本结构调整速度的影响,在模型(5)的基础上加入管理层能力MAi,t-1变量以及MAi,t-1与BLi,t-1交乘项,得到扩展模型

模型(6)中,BLi,t-1的系数为1-δ+ηMA,表示公司资本结构调整速度为δ-ηMA。当η的符号显著为负时,说明管理层能力在提高的同时会提高资本结构调整速度。

为考察自由现金流、管理层能力同时对资本结构调整速度的影响,对样本数据按要求进行分组:按照资本结构预期调整方向(即比较BL*i,t与BLi,t-1的大小)分为向上调整(BL*i,t>BLi,t-1)和向下调整(BL*i,t<BLi,t-1)两组;分别按自由现金流水平高低、管理层能力大小等分为三组,去中间两组。在模型中涉及的各变量定义及计算如表1所示。

四、实证结果与分析

(一)描述性统计变量的描述性统计如表2所示。我国制造业上市公司的资产负债率平均数为48.0%,表明制造业上市公司的债务水平较高。管理层能力均值为-0.001,Demerjian等(2012)统计美国上市公司管理层能力均值为-0.004,与我国制造业上市公司管理层能力整体水平具有较大差异,这可能是由我国的经济发展体制或行业特点所导致;管理层能力最大值为0.399,最小值为-0.491,这说明该变量的极差较大,也进一步说明我国上市公司的管理层能力存在较大的差异。

表1 变量定义

表2 描述性统计

(二)回归分析

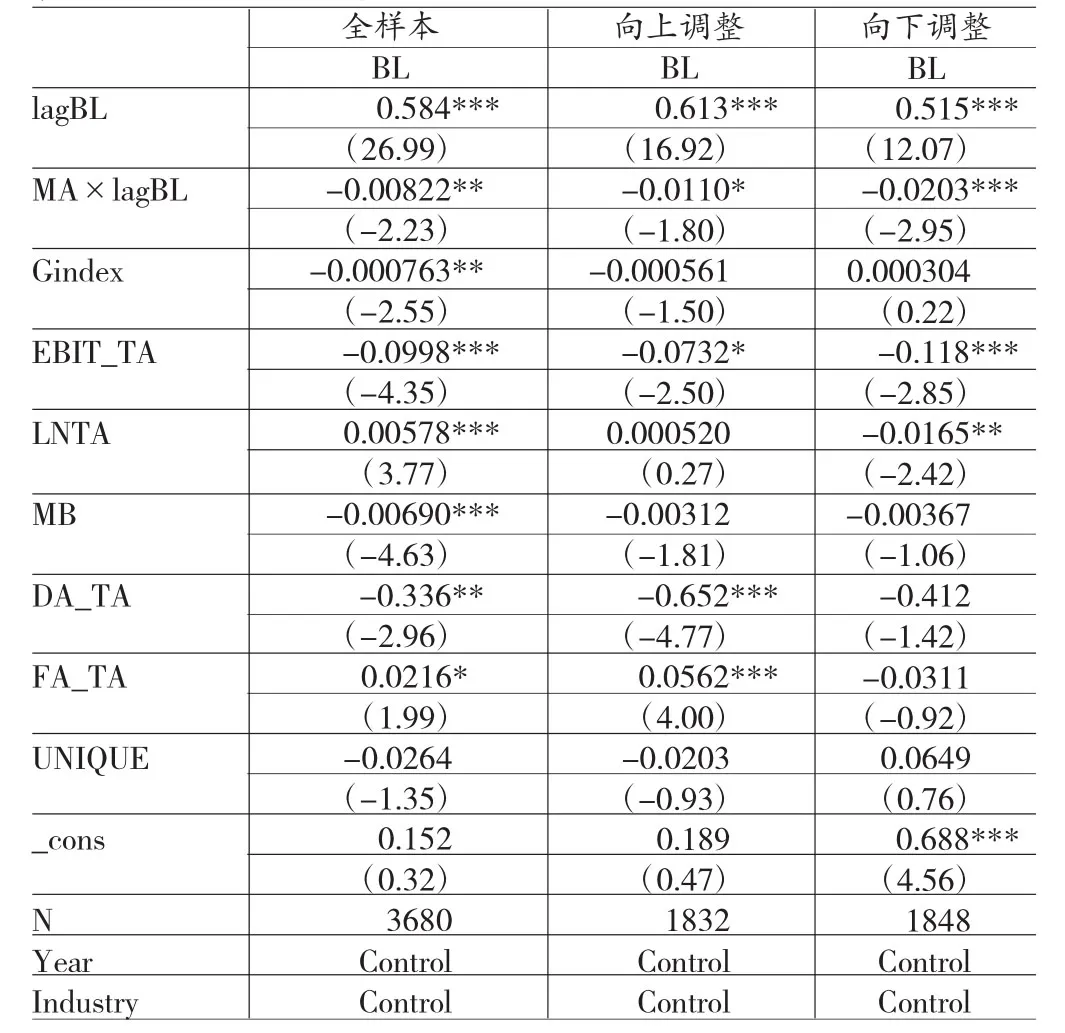

(1)管理层能力与资本结构调整速度。对变量进行相关性分析,发现不存在多重共线性问题,可以进行回归分析。为了检验管理层能力对资本结构调整速度的影响,本文将资本结构调整分为向上调整和向下调整两组,根据模型(6)进行回归,结果如表3所示。回归结果中,管理层能力与资本结构的交叉项MA×LagBL为负(5%显著性水平),表明管理层能力越强,公司资本结构调整速度越快。资本结构动态调整需要管理者具备较强的风险控制能力和资源整合能力。在管理者能力较强时,才有可能快速地向目标资本结构调整。

此外,向下调整的调整速度以及管理层能力与资本结构的交叉项MA×LagBL的显著性程度均高于向上调整部分回归结果,说明在资本结构需要向下调整时,随着管理层能力的增加,其与股东之间的信任程度增加,相信其利用自由现金进行有效投资的可能性增加,以及管理层自身更多现金持有需求,资本结构调整速度更快。对于资本结构向上调整而言,公司实际资本结构需增加负债水平,但由于管理层自身现金持有需求的相抵作用,相比于资本结构向下调整而言,会消减一部分调整速度。

表3 管理层能力与资本结构动态调整回归结果

在控制变量方面,企业规模、有形资产比率均与企业资本结构显著正相关,说明整体规模较大、有形资产占比较大的企业,更可能采用负债融资。公司治理指标、企业盈利能力、非债务税盾与资本结构显著负相关,说明公司治理质量高、盈利能力强、非债务税盾较多的企业将会较少地进行负债融资。

(2)管理层能力、自由现金流与资本结构调整速度。各子样本调整速度统计如表4所示,结果表明在资本结构向上调整的样本公司中,相比其他参照组,公司自由现金流高、管理层能力低的样本组,其调整速度最快(0.2525);而在资本结构向下调整的样本公司中,其调整速度最慢(0.1949)。管理层倾向于持有较多现金,而股东为防止管理层持有过多现金会偏向于利用债权人的监督作用约束管理层。正是这一偏好,使得资本结构在调整过程中的向上调整速度加快,向下调整速度减慢,管理层能力的增强使得此作用得到缓解。

如果公司自由现金流水平较高,致使产生过度投资的可能性较高,并且由于管理层能力较低,在一定程度上倾向于个人利益的获取,增加了利用现有资源或权力进行过度投资的可能性。为了防止管理层滥用现金,股东会偏向于利用债权人的监督作用约束管理层的自利行为。对于资本结构向上调整的公司,公司本身需要增加负债水平。因此,对于资本结构向上调整的公司,公司自由现金流越高、管理层能力越低,调整速度越快。当公司管理层能力提高,股东相信有能力的管理层可以有效利用企业资源和现金,实现公司价值最大化,因此可以在一定程度上降低调整速度,满足管理层的现金持有和有效投资需求,从而负债水平增加的速度减缓,即资本结构调整速度减慢。对于资本结构向下调整的公司,为趋近目标资本结构,需要降低公司负债水平,但是由于公司较高的自有现金流水平和较低的管理层能力,股东倾向于增加公司的负债结构。因此在这种情况下,公司总体向目标资本结构调整的速度最慢。当管理层能力提高时,可以在一定程度上缓解此种状态,提高公司资本结构向目标资本结构调整的速度。

表4 各子样本调整速度统计表

五、结论

本文选取2008~2015年我国沪深两市A股制造业上市公司的财务数据为样本,研究管理层能力对不同调整方向的资本结构动态调整的影响。结果表明,管理层能力对资本结构向上调整与向下调整的速度产生影响。并且,对于资本结构向上调整的公司,公司自由现金流越高、管理层能力越低,调整速度越快;而对于资本结构向下调整的公司,其调整速度越慢。本研究对于处于经济下行期的钢铁煤炭等制造行业的公司治理、高管选取以及投融资决策具有借鉴意义。企业要保持前进的动力,需要提高管理层的资源创造能力和风险控制能力,以保持较为理想的资本结构调整速度。同时,现金持有水平是一个不断调节的过程,需要不间断关注其在管理层与企业内部治理之间的调节变动。

[1]肖明、常乐、崔超:《上市公司自由现金流与资本结构动态调整研究》,《科研管理》2015年第11期。

[2]谢建、吴德军、唐洁珑:《管理层能力、产权性质与会计信息价值相关性》,《当代财经》2015年第8期。

[3]ModiglianiF,MillerM.TheCostofCapital,Corporation Finance and the Theory of Investment-MM,The American Economic Review,1958.

(编辑 朱珊珊)